Interpretatie van de terugkooprage van het cryptoproject: waarom kopen valutaprijzen het niet?

Originele titel: Werken Token Buybacks?

Originele auteur: RichKing | RPS AI

originele compilatie: TechFlow

In onze gesprekken met ontwikkelaars ontdekten we dat eenvoudige richtlijnen voor on-chain liquiditeitsbeheer zeer zeldzaam zijn voor vroege teams. Als liquiditeitsverschaffers (LP's) en on-chain market makers zien we vaak veelgemaakte fouten die onopgemerkt blijven totdat ze uitgroeien tot kostbare problemen. En de meeste marktmakers van gecentraliseerde beurzen (CEX's) lijken niet veel richtlijnen te bieden voor het beheren van on-chain liquiditeit.

– >

– >

Heavendex AMM (Automated Market Maker) heeft een mechanisme opgezet waarbij alle transactiekosten worden gebruikt om tokens terug te kopen. Het token van Heavendex, $LIGHT, is ook betrokken bij deze terugkoopsystemen.

TLDR: Schaarste ≠ Aantrekkelijke

terugkooptokens verminderen het aanbod. Wanneer het aanbod afneemt, kunnen mensen denken dat de vraag zal toenemen, waardoor de waarde zal stijgen. Veel cryptocurrency-tokens hebben echter geen inherente fundamentele behoefte. Het grootste deel van de vraag komt van aandacht en cognitief aandeel, die vaak de belangrijkste focus zijn van de meeste projecten.

Naarmate de sector volwassener wordt, zullen projecten met sterkere fundamenten het terugkoopmechanisme op de lange termijn effectiever maken. We hebben gezien dat sommige projecten zijn gaan experimenteren met het "vliegwieleffect" (terugkoopmechanisme op protocolniveau) dat tot doel heeft het basisinkomen te koppelen aan de tokenwaarde. Het valt nog te bezien of deze pogingen succesvol zullen zijn. Tegelijkertijd worden terugkopen vaak gebruikt om het negatieve sentiment te verlichten of prijsschommelingen op korte termijn te creëren, met gemengde effecten.

Wat kan het terugkopen van tokens precies opleveren?

Voordat we ingaan op terugkopen in de crypto-ruimte, laten we eens kijken naar enkele gevallen van Web2-bedrijven.

In traditionele open markten worden terugkopen meestal gebruikt voor de volgende doeleinden:

• Verhoog de aandelenkoersen

, creëer schaarste

, beloon aandeelhouders

en consumeer overtollig geld

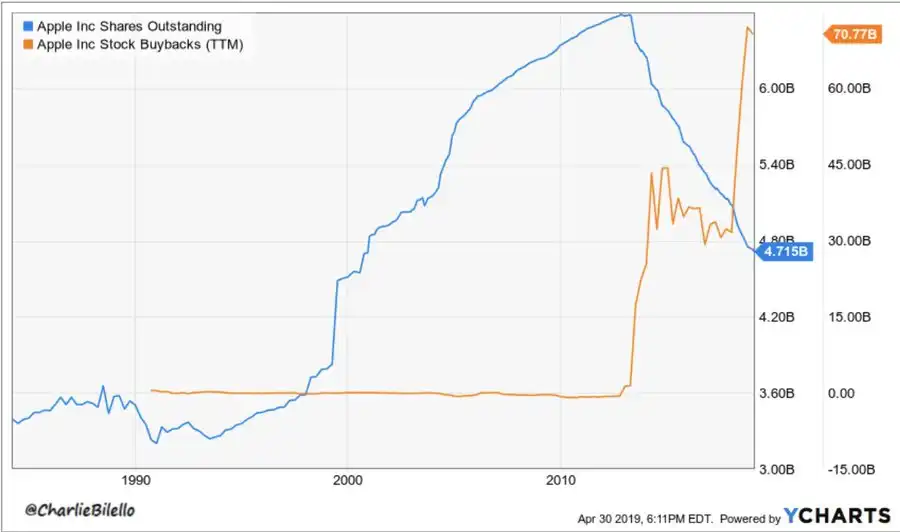

Apple is een typisch voorbeeld: sinds 2012 heeft Apple meer dan $ 650 miljard uitgegeven aan terugkopen en het aantal aandelen met ongeveer 40% verminderd. De reden waarom deze strategie werkte, was de aanhoudende winstgroei van Apple. Daarentegen zijn terugkopen door General Electric (GE), IBM of sommige oliereuzen er niet in geslaagd om te voorkomen dat de aandelenkoersen dalen naarmate de fundamenten van deze bedrijven geleidelijk verslechteren.

– >

– >

verminderde zijn uitstaande aandelen met meer dan 50% door een reeks agressieve programmatische terugkopen van 2010 tot 2019. In dezelfde periode steeg de aandelenkoers van $ 11 naar $ 40 per aandeel, een stijging van 300%.

Waarom is het terugkopen van aandelen meer een signaal dan het terugkopen van tokens?

– Zal >

– Zal >

de crypto-ruimte beginnen met het aannemen van winst per aandeel (EPS) als een manier om de tokenwaarde te beoordelen?

Het terugkopen van eigen aandelen verhoogt direct de winst per aandeel (EPS) door het aantal uitstaande aandelen te verminderen. Beleggers maken zich grote zorgen over de winst per aandeel en waarderingsmultiples.

In de crypto-ruimte bestaat er echter niet zoiets als een EPS-achtige metriek. Prijzen worden meer bepaald door aandacht, liquiditeit en verhaal dan door financiële vergelijkingen.

Bovendien hebben programmatische terugkopen in cryptocurrencies te maken met een probleem: de inkomsten zijn cyclisch en fluctueren vaak met bull- en bearmarkten.

Checklist voor terugkoopbeslissingen van de oprichter: moet u een repo doen?

Heeft uw protocol een gestage inkomstenstroom? (Of verbruikt u uw kapitaalreserves?)

Zijn uw financiële reserves sterk genoeg om terugkopen te ondersteunen zonder de groei in gevaar te brengen?

Combineert u terugkopen met basisprincipes, zoals productlanceringen, partnerschappen of gebruikersgroei?

Streeft u naar prijsondersteuning of wilt u gewoon een oppervlakte-effect creëren?

Als het antwoord neigt naar 'oppervlakte-effecten', heb je misschien net een exit-pull-up gepusht.

terugkoop van

tokens

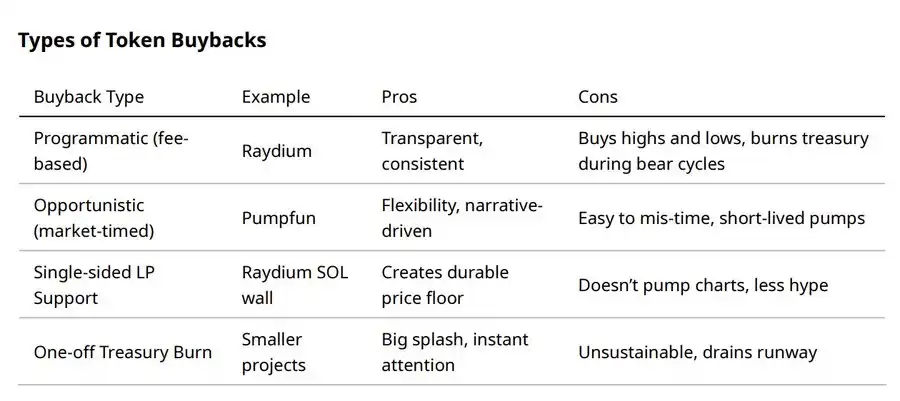

Verschillende terugkoopmethoden zijn geschikt voor verschillende scenario's.

Het hele proces van de terugkoop: voor, tijdens en na

· Aankondiging van het terugkoopplan: Soms komt de reactie van de markt alleen voort uit de aankondiging van het terugkoopplan ("early pricing" nieuws).

Uitvoering van terugkopen: In sommige gevallen kan de uitvoering van terugkopen leiden tot een uitverkoop, waardoor exit-liquiditeit ontstaat voor houders die wachten om te verkopen.

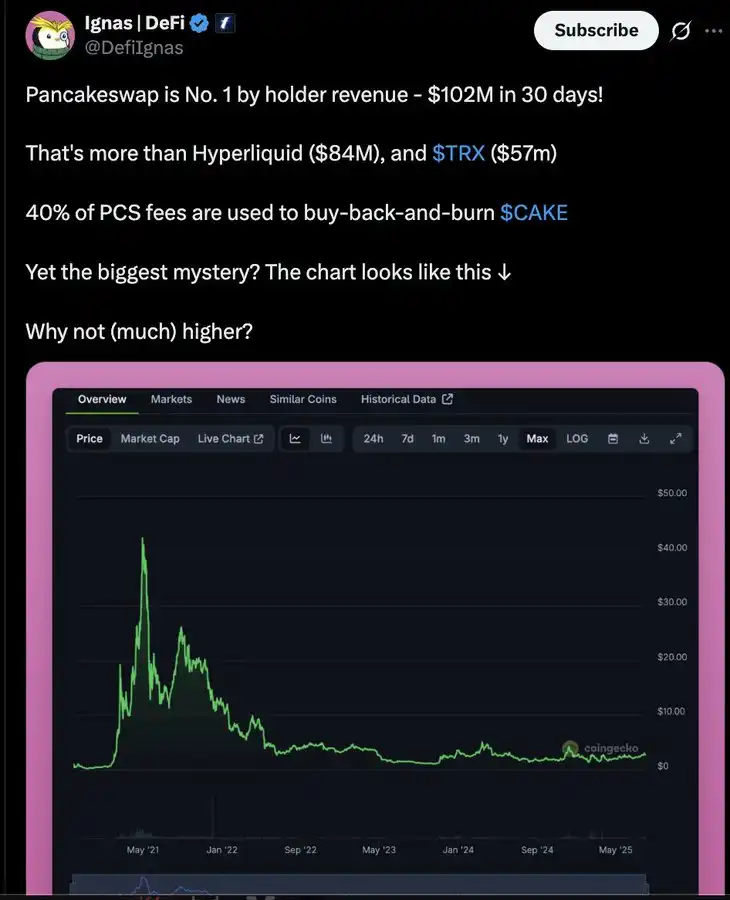

• Programmatische terugkopen: Beschouwd als de beste keuze, maar volatiel wanneer de inkomsten cyclisch fluctueren. Raydium heeft bijvoorbeeld meer dan $ 175 miljoen aan RAY verbrand, maar de prijs fluctueert nog steeds met de aandachtscycli van de markt.

Te veel betalen: Als de terugkoop tegen een hoge waardering wordt uitgevoerd, zal dit meer kapitaalreserves verbruiken. Het gebruik van algoritmen of op volume gebaseerde weging kan helpen dit proces soepeler te laten verlopen.

Casestudy

: Hyperliquid ($HYPE): 97% van de inkomsten uit gedecentraliseerde beurzen (DEX) wordt besteed aan dagelijkse terugkopen van ongeveer $ 3 miljoen, met een geschatte jaarlijkse omzet van $ 650 miljoen. Met sterke inkomsten en gedurfde terugkoopprogramma's wordt $HYPE vaak geprezen als het meest succesvolle terugkoopproject. (De volgende vraag is, wanneer of wordt de stichting verkocht?)

vergelijkbare terugkoopschaal als Web2's Microsoft, met een marktkapitalisatie/volledig verwaterde waardering (MCAP/FDV) terugkoopratio van 82 keer, en de jaarlijkse terugkoopschaal is zeer significant in vergelijking met het circulerende aanbod.

· Pumpfun ($PUMP): On-chain buybacks en verbrandt 118.351 SOL, wat leidde tot een prijsstijging van 20%, maar de prijs daalde binnen een dag. Schaarste vertaalt zich niet in aantrekkelijkheid - rivaal BONK blijft in de schijnwerpers staan. (Op 22 augustus 2025 heeft Pumpfun het leiderschap in marktaandeel herwonnen, maar $PUMP moet nog reageren.) )

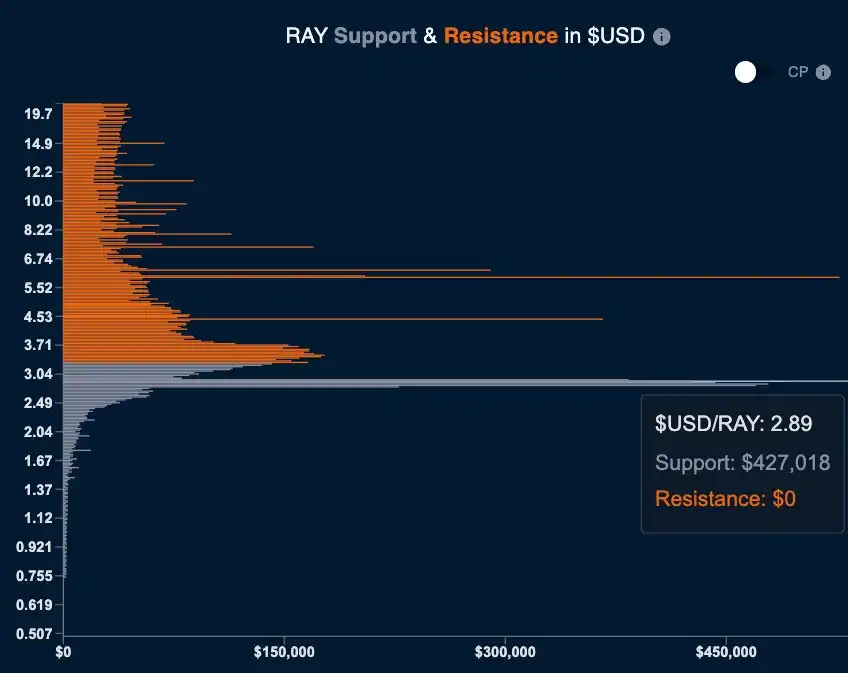

· Raydium ($RAY): Programmatische repo gecombineerd met een eenzijdig SOL-liquiditeitsexperiment. Deze laatste kiest voor een gezondere aanpak door prijsbodems te creëren in plaats van prijsverhogingen na te jagen.

Unilaterale liquiditeit zorgt voor enorme passieve terugkopen op het prijsniveau van $ 2,89.

· BNB Burn: Het grootste en meest stabiele buyback/burn-model in de crypto-industrie (programmatic burns op basis van gecentraliseerde beursinkomsten, cumulatief verbrandend $35 miljard in BNB). Het succes van dit model is te danken aan het vermogen van Binance om jaarlijks miljarden dollars aan inkomsten te genereren door middel van vergoedingen, waardoor duurzame financiële ondersteuning wordt geboden.

· MakerDAO Surplus Auction and Burn: Protocol-inkomsten worden gebruikt om MKR te kopen en te verbranden.

– >

– >

terugkopen kan onrendabel worden als gevolg van terugval van de markt, waardoor effectieve geldbeheersystemen nodig zijn om het rendement op de investering (ROI) te optimaliseren.

Perspectief van de belegger: Waar komt het geld voor terugkopen vandaan?

Slim geld kijkt naar de essentie door het oppervlak. De sterke en zwakke punten van het repo-signaal zijn als volgt:

· Ondersteund door lopende inkomsten → Sterk signaal

· Programmatische repo, gekoppeld aan administratiekosten → Gemiddeld signaal

· Opportunistische terugkoop, ondersteund door kapitaalreserves → Zwak signaal

Eenmalige verbranding, uitputting van kapitaalreserves → Bearish signalen

Terugkopen ondersteund door protocolinkomsten zijn positieve signalen, terwijl terugkopen die kapitaalreserves verminderen rode vlaggen zijn.

– >

– >

Bijvoorbeeld een handmatig terugkoopprogramma voor een Solana-project met een volledig verwaterde waardering (FDV) van $ 5 miljoen (elke oranje lijn vertegenwoordigt 0,5% van de totale tokenvoorraad die moet worden teruggekocht). Met terugkopen heeft het project de waarde van zijn portefeuille met een factor 4 verhoogd en deze groei gebruikt om de liquiditeit actief te beheren.

Drie regels

terugkoop van tokens: 1. Het moet worden ondersteund door duurzaam inkomen (geen eenmalige reserveverbranding).

2. Moet worden gecombineerd met basisprincipes (bijv. productlanceringen, partnerschappen of gebruikersgroei).

3. Het moet transparant en voorspelbaar zijn, zodat houders vertrouwen opbouwen en niet verkopen in prijsschommelingen op korte termijn.

Eindsamenvatting: Op de aandelenmarkt versterken terugkopen de fundamentals. In de crypto-ruimte kunnen terugkopen schaarste veroorzaken, maar schaarste staat niet gelijk aan aantrekkelijkheid. Tenzij het protocol plakkerigheid, doorlopende inkomsten en nut aan de vraagzijde kan opbouwen, zijn terugkopen meestal verhalende instrumenten. Door terugkopen te combineren met echte fundamentals, kan dit een sterk signaal zijn; Als het alleen als cosmetisch effect wordt gebruikt, zal het anderen alleen maar helpen zich terug te trekken.

Andere voorbeelden:

$RAY Terugkopen en prijsactie

$PUMP

$PUMP

Terugkopen en prijsbewegingen van 17 juli tot 4

augustus

link naar de originele tekst