Náhled rozhodnutí Fedu: Jak americké úrokové sazby ovlivňují odvětví stablecoinů?

Autor: 0xYYcn Yiran (Bitfox Research)

Trh se stablecoiny stále roste co do velikosti a významu, což je způsobeno popularitou trhu s kryptoměnami a rozšiřováním scénářů běžných aplikací. Do poloviny roku 2025 přesáhla její celková tržní kapitalizace 250 miliard dolarů, což představuje nárůst o více než 22 % od začátku roku. Podle zprávy Morgan Stanley mají tyto tokeny vázané na dolar v současné době průměrný denní objem obchodů přes 100 miliard dolarů a v roce 2024 povedou k transakcím v řetězci v celkové výši 27,6 bilionu dolarů. Podle údajů Nasdaqu tato transakce překonala Visa a Mastercard dohromady. Za tímto boomem se však skrývá řada skrytých nebezpečí, zejména obchodní model emitenta a stabilita jeho tokenů jsou úzce spjaty se změnami úrokových sazeb v USA. S blížícím se dalším rozhodnutím FOMC se tato studie zaměřuje na stablecoiny USD zajištěné fiat kolaterálem (např. USDT, USDC), přičemž se dívá z globální perspektivy a zabývá se tím, jak cyklus úrokových sazeb Fedu spolu s dalšími potenciálními riziky přetvoří průmyslové prostředí.

Stablecoin 101: Růst v době konjunktury a regulace

Definice stablecoinu:

Stablecoiny jsou kryptoaktiva navržená tak, aby udržovala konstantní hodnotu, přičemž každý token je obvykle navázán na americký dolar v poměru 1:1. Jeho mechanismu stabilizace hodnoty je dosaženo především dvěma způsoby: zajištěním dostatečnými rezervními aktivy (jako je hotovost a krátkodobé cenné papíry) nebo spoléháním se na specifické algoritmy pro regulaci nabídky tokenů. Stablecoiny zajištěné fiat kolaterálem, jako jsou Tether (USDT) a Circle (USDC), poskytují plné záruky zajištění za každou jednotku tokenu, kterou vydají, a to držením hotovosti a krátkodobých cenných papírů. Tento ochranný mechanismus je jádrem jeho cenové stability. Podle Atlantické rady v současné době přibližně 99 % oběhu stablecoinů dominuje typ denominovaný v dolarech

Význam odvětví a současná situace:

V roce 2025 stablecoiny vyskočí z kryptoprostoru a urychlí svou integraci do běžných finančních a obchodních scénářů. Mezinárodní platební gigant Visa spustil platformu, která podporuje banky při vydávání stablecoinů, Stripe integroval platební funkce stablecoinů a Amazon a Walmart také plánují vydávat své vlastní stablecoiny. Současně se formují globální regulační rámce. V červnu 2025 schválil Senát USA přelomový zákon "Stablecoin Payment Clarity Act" (GENIUS Act), který se stal prvním zákonem o regulaci stablecoinů na federální úrovni. Mezi jeho hlavní požadavky patří: emitenti musí udržovat stabilní poměr podpory 1:1 s vysoce kvalitními likvidními aktivy (hotovost nebo krátkodobé státní dluhopisy se splatností do tří měsíců) a vyjasnit povinnosti držitelů měn v oblasti ochrany práv. Na transatlantickém evropském trhu zavádí zákon o regulaci trhů s kryptoaktivy (MiCA) přísnější předpisy, které dávají úřadům pravomoc omezit oběh stablecoinů jiných než euro, pokud stablecoiny ohrožují stabilitu měn eurozóny. Na tržní úrovni vykazují stablecoiny silnou dynamiku růstu: k červnu 2025 jejich běžná hodnota přesáhla 255 miliard dolarů. Citi předpovídá, že se očekává, že velikost trhu do roku 2030 vzroste na 1,6 bilionu dolarů, což je přibližně sedminásobný růst. To jasně ukazuje, že stablecoiny se stávají mainstreamem, ale jejich rychlý růst přináší i nová rizika a třenice.

Obrázek 1: Srovnání přijetí stablecoinů Ethereum a analýza tržní aktivity (posledních 30 dní)

Fiat měna podporuje stablecoiny a modely citlivé na úrokové sazby

Na rozdíl od tradičních bankovních vkladů, které zákazníkům generují úroky, držitelé stablecoinů obvykle nemají žádný příjem. Podle zákona GENIUS je zůstatek na uživatelském účtu stablecoinů USD zajištěných fiat kolaterálem jasně nastaven na bezúročný (0 %). Toto regulační uspořádání umožňuje emitentům ponechat si veškeré výnosy generované z jejich rezervních investic. V současném prostředí vysokých úrokových sazeb tento mechanismus umožnil společnostem jako Tether a Circle (emitent USD Coin) stát se vysoce ziskovými subjekty. Tento model jej však také vystavuje vysokému stupni zranitelnosti v cyklech klesajících úrokových sazeb

Struktura rezervních investic:

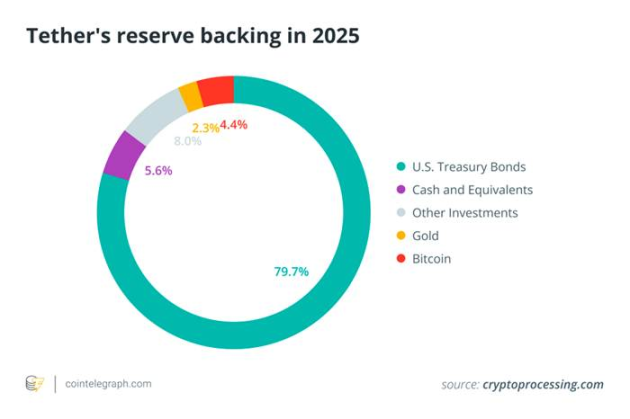

Aby byla zajištěna likvidita a zachována hodnota stablecoinů, hlavní emitenti alokují většinu svých rezerv do krátkodobých amerických státních dluhopisů (americké státní dluhopisy). státních pokladničních poukázek) a další krátkodobé finanční nástroje. Od začátku roku 2025 drží Tether americký vládní dluh ve výši 113 až 120 miliard dolarů, což představuje přibližně 80 % jeho celkových rezerv, a řadí se mezi 20 největších držitelů amerických státních dluhopisů na světě. Níže uvedený graf ukazuje podrobné složení alokace rezervních aktiv společnosti Tether a jasně ukazuje, že její aktiva jsou vysoce koncentrována ve státních dluhopisech a hotovostních aktivech, přičemž ostatní cenné papíry, zlato a netradiční aktiva, jako je bitcoin, tvoří výrazně nižší podíl portfolia

Obrázek 2. Složení rezervních aktiv společnosti Tether v roce 2025 (dominují jim americké státní pokladniční poukázky) odráží vysokou závislost stablecoinů krytých fiat měnami na úročených vládních aktivech

Vysoce kvalitní rezervní aktiva si udržují svou vázanou hodnotu a zvyšují důvěru uživatelů a zároveň generují značné úrokové výnosy – mízu současného obchodního modelu stablecoinů. V letech 2022 až 2023 tlačilo agresivní zvyšování úrokových sazeb Federálního rezervního systému výnosy krátkodobých státních dluhopisů (T-bills) a sazby bankovních vkladů na mnohaletá maxima, což přímo zesilovalo investiční výnosy rezerv stablecoinů. Vezmeme-li si jako příklad finanční zprávu společnosti Circle, z jejích celkových tržeb ve výši 1,68 miliardy USD v roce 2024 pochází až 1,67 miliardy USD (což představuje 99 %) z úrokových výnosů z rezervních aktiv. Na druhou stranu podle Techxplore je firemní zisk Tetheru v roce 2024 údajně 13 miliard dolarů, což je dost na to, aby se vyrovnalo nebo překonalo ziskovost předních bank na Wall Street, jako je Goldman Sachs. Tato stupnice ziskovosti (vytvořená provozním týmem Tetheru čítající přibližně 100 lidí) zdůrazňuje zejména silný efekt prostředí s vysokými úrokovými sazbami na příjmy emitentů stablecoinů. Emitenti stablecoinů v podstatě provozují "carry trade" s vysokým výnosem, kdy jsou prostředky uživatelů alokovány do aktiv státních dluhopisů s výnosy přesahujícími 5 % a dostávají plný výnos ze spreadu, protože uživatelé akceptují nulové úrokové sazby. Zranitelnost vůči kolísání úrokových sazeb.

Kolísání úrokových sazeb, riziková expozice

Příjmové modely emitentů stablecoinů jsou vysoce citlivé na změny úrokových sazeb Fedu. Například snížení sazeb o pouhých 50 bazických bodů (0,50 %) by mohlo vést k prudkému poklesu ročních úrokových výnosů společnosti Tether o přibližně 600 milionů dolarů. Jak varovali analytici Nasdaqu: "Přílišná závislost na úrokových příjmech způsobí, že emitenti, jako je Circle, budou v cyklu snižování sazeb zranitelní." ”

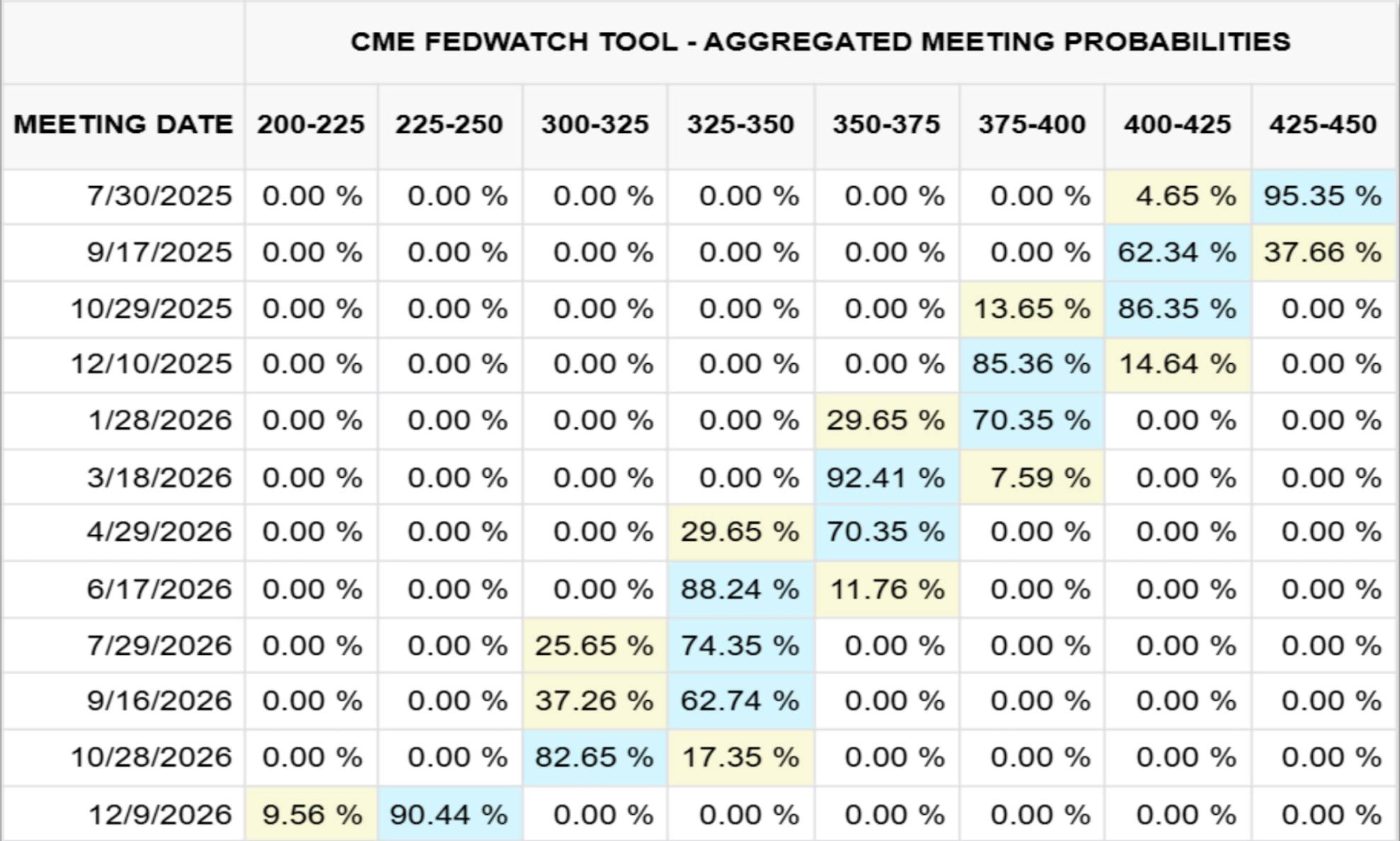

Obrázek 3 níže ukazuje směr křivky sazeb federálních fondů vynesený Chicago Mercantile Exchange (CME) na základě tržních očekávání k 23. červenci 2025 (prognózované období do konce roku 2026); Obrázek 4 ilustruje mechanismus dopadu změn úrokových sazeb na rezervní příjem společnosti Circle prostřednictvím kvantitativní analýzy v řádu milionů dolarů.

Obrázek 3. Výhled sazeb Fedu na prosinec 2026 (CME, 2025/07/23)

Obrázek 4. Citlivost rezervního příjmu společnosti Circle na změny úrokových sazeb

Například v roce 2024 dosáhly úrokové výnosy společnosti Circle z rezervních aktiv 1,67 miliardy dolarů, což představuje 99 % jejích celkových příjmů (1,68 miliardy dolarů). Na základě datového modelu Chicago Mercantile Exchange (CME) (k 23. červenci 2025), pokud sazba federálních fondů v prosinci 2026 klesne zpět do rozmezí 2,25–2,50 % (s pravděpodobností přibližně 90 %), společnost Circle očekává, že v roce 2024 ztratí přibližně 882 milionů USD na úrokových příjmech, což je více než 50 % jejích celkových souvisejících příjmů. Aby společnost pokryla tuto mezeru v příjmech, musí do konce roku 2026 zdvojnásobit nabídku svého stablecoinu USDC v oběhu.

Další základní rizika kromě úrokových sazeb: několik výzev systému stablecoinů

Zatímco dynamika úrokových sazeb má v odvětví stablecoinů ústřední postavení, v rámci systému existuje několik dalších klíčových rizik a výzev. V souvislosti s optimismem v odvětví existuje naléhavá potřeba systematicky shrnout tyto rizikové faktory, aby byla poskytnuta klidná a komplexní analýza:

Regulační a právní nejistota

Operace se stablecoiny nyní podléhají roztříštěným regulačním rámcům, jako je zákon GENIUS ve Spojených státech a zákon o regulaci trhů s kryptoaktivy (MiCA) v Evropské unii. Rámec sice dává legitimitu některým emitentům, ale přináší také vysoké náklady na dodržování předpisů a náhlá omezení přístupu na trh. Vynucovací opatření regulačních orgánů proti nedostatečné transparentnosti rezerv, obcházení sankcí (jako jsou mnohamiliardové transakce Tetheru na sankcionovaných územích) nebo porušování práv spotřebitelů mohou rychle vést k pozastavení funkce zpětného odkupu určitých stablecoinů nebo k jejich odstranění z hlavního trhu.

bankovní spolupráce a riziko koncentrace likvidity

Služby úschovy rezerv a fiat kanálu (vklad/výběr) stablecoinů zajištěných fiat měnou jsou vysoce závislé na omezeném počtu spolupracujících bank. Náhlé krize v družstevních bankách (jako je kolaps SVB v Silicon Valley Bank, který zmrazil rezervy USDC v hodnotě 3,3 miliardy dolarů) nebo rozsáhlé vlny centralizovaných odkupů mohou rychle vyčerpat rezervy bankovních vkladů, vyvolat oddělení tokenů a ohrozit stabilitu likvidity širšího bankovního systému, když tlak na velkoobchodní odkupy prorazí bankovní hotovostní rezervy.

Stabilita kotvení a riziko odkotvení

I když jsou stablecoiny plně zajištěné, mohou se zhroutit a také se zhroutí, když důvěra na trhu ochabne (např. USDC se v březnu 2023 propadl na 0,88 USD kvůli obavám o dostupnost rezervních aktiv). Algoritmické stablecoiny mají strmější křivku robustnosti, o čemž svědčí kolaps TerraUSD (UST) v roce 2022.

Transparentnost a riziko protistrany

Uživatelé se při posuzování pravosti a likvidity aktiv spoléhají na potvrzení zveřejněná emitenty (obvykle čtvrtletně). Absence komplexního veřejného auditu však vyvolává pochybnosti o jeho důvěryhodnosti. Ať už se jedná o hotovost uloženou v bankách, akcie fondů peněžního trhu nebo aktiva dohod o zpětném odkupu, rezervní aktiva obsahují riziko protistrany a úvěrové riziko, které může podstatně poškodit schopnost splácet záruky v zátěžových scénářích.

Provozní a technická bezpečnostní rizika

Centralizované stablecoiny mohou v reakci na útoky zmrazit nebo zabavit tokeny, ale také představují jediný bod rizika správy. Verze DeFi jsou zranitelné vůči zranitelnostem chytrých kontraktů, útokům cross-chain bridge a hackingu správců. Faktory, jako jsou uživatelské chyby, phishing a nevratné blockchainové transakce, zároveň představují pro držitele mincí každodenní bezpečnostní výzvy.

Skrytá nebezpečí makrofinanční stability

Stovky miliard dolarů v rezervách stablecoinů jsou soustředěny na krátkodobém trhu amerických státních dluhopisů a jejich rozsáhlé odkupy přímo ovlivní strukturu poptávky a volatilitu výnosů státních dluhopisů. Extrémní scénáře odlivu mohou vyvolat výprodeje na trhu státních dluhopisů; Rozšířené používání stablecoinů v dolarizaci může oslabit transmisi měnové politiky Federálního rezervního systému (Fed), a tím urychlit rozvoj digitálních měn amerických centrálních bank (CBDC) nebo zavedení přísnějších regulačních mantinelů.

závěr

S blížícím se dalším zasedáním FOMC sice trh obecně očekává, že úrokové sazby zůstanou beze změny, ale v centru pozornosti bude zápis z příštího zasedání a signalizace budoucí politiky. Výrazný růst stablecoinů zajištěných fiat kolaterálem, jako jsou USDT a USDC, maskuje povahu jejich obchodního modelu, který je hluboce spjat se změnami úrokových sazeb v USA. Při pohledu do budoucna by i mírné snížení sazeb (např. o 25-50 bazických bodů) mohlo narušit úrokové příjmy o stovky milionů dolarů, což by donutilo emitenty přehodnotit svou růstovou trajektorii nebo udržet přijetí na trhu tím, že část výnosů převedou na držitele.

Kromě citlivosti na úrokové sazby se stablecoiny musí vypořádat s vyvíjejícím se regulačním prostředím, riziky bankovní koncentrace a koncentrací likvidity, výzvami v oblasti integrity ukotvení a provozními riziky od zranitelnosti chytrých kontraktů až po nedostatečnou transparentnost rezerv. Zásadní je, že když se tyto tokeny stanou systémově důležitými držiteli krátkodobých amerických státních dluhopisů, může jejich chování při zpětném odkupu ovlivnit cenový mechanismus globálního trhu s dluhopisy a narušit transmisní trajektorii účinnosti měnové politiky.