Anteprima della decisione della Fed: in che modo i tassi di interesse statunitensi influenzano il settore delle stablecoin?

Autore: 0xYYcn Yiran (Bitfox Research)

Il mercato delle stablecoin continua a crescere in termini di dimensioni e importanza, guidato dalla popolarità del mercato delle criptovalute e dall'espansione degli scenari applicativi tradizionali. A metà del 2025, la sua capitalizzazione di mercato totale ha superato i 250 miliardi di dollari, con un aumento di oltre il 22% rispetto all'inizio dell'anno. Secondo un rapporto di Morgan Stanley, questi token ancorati al dollaro hanno attualmente un volume medio di scambi giornalieri di oltre 100 miliardi di dollari e guideranno transazioni on-chain per un totale di 27,6 trilioni di dollari nel 2024. Secondo i dati del Nasdaq, la transazione ha superato Visa e Mastercard messe insieme. Tuttavia, dietro questo boom si nascondono una serie di pericoli, in particolare il modello di business dell'emittente e la stabilità dei suoi token sono strettamente legati alle variazioni dei tassi di interesse statunitensi. Con l'avvicinarsi della prossima decisione del FOMC, questo studio si concentra sulle stablecoin in USD garantite da fiat (ad esempio, USDT, USDC), assumendo una prospettiva globale e approfondendo il modo in cui il ciclo dei tassi di interesse della Fed, insieme ad altri potenziali rischi, rimodellerà il panorama del settore.

Stablecoin 101: Crescere nel boom e regolamentazione

Definizione di stablecoin:

Le stablecoin sono criptovalute progettate per mantenere un valore costante, con ogni token tipicamente ancorato al dollaro USA con un rapporto 1:1. Il suo meccanismo di stabilizzazione del valore si ottiene principalmente attraverso due metodi: sostenuto da sufficienti attività di riserva (come contanti e titoli a breve termine), oppure affidandosi ad algoritmi specifici per regolare l'offerta di token. Le stablecoin collateralizzate da valute fiat, come Tether (USDT) e Circle (USDC), forniscono garanzie collaterali complete per ogni unità di token emessa detenendo contanti e titoli a breve termine. Questo meccanismo di salvaguardia è al centro della sua stabilità dei prezzi. Secondo l'Atlantic Council, circa il 99% della circolazione delle stablecoin è attualmente dominata dal tipo denominato in dollari

Importanza del settore e situazione attuale:

Nel 2025, le stablecoin usciranno dallo spazio delle criptovalute e accelereranno la loro integrazione negli scenari finanziari e commerciali tradizionali. Il colosso internazionale dei pagamenti Visa ha lanciato una piattaforma che supporta le banche nell'emissione di stablecoin, Stripe ha integrato funzioni di pagamento in stablecoin e anche Amazon e Walmart stanno pianificando di emettere le proprie stablecoin. Allo stesso tempo, i quadri normativi globali stanno prendendo forma. Nel giugno 2025, il Senato degli Stati Uniti ha approvato lo storico "Stablecoin Payment Clarity Act" (GENIUS Act), diventando la prima legge di regolamentazione delle stablecoin a livello federale. I suoi requisiti principali includono: gli emittenti devono mantenere un rapporto di supporto stabile di 1:1 con attività liquide di alta qualità (liquidità o buoni del Tesoro a breve termine con scadenza entro tre mesi) e chiarire gli obblighi di protezione dei diritti dei detentori di valuta. Nel mercato transatlantico europeo, il quadro normativo del Markets in Crypto-Assets Regulation Act (MiCA) implementa normative più severe, conferendo alle autorità il potere di limitare la circolazione di stablecoin non in euro quando le stablecoin minacciano la stabilità delle valute dell'eurozona. A livello di mercato, le stablecoin hanno mostrato un forte slancio di crescita: a giugno 2025, il loro valore circolante ha superato i 255 miliardi di dollari. Citi prevede che le dimensioni del mercato dovrebbero salire a 1,6 trilioni di dollari entro il 2030, con una crescita di circa sette volte. Questo dimostra chiaramente che le stablecoin stanno diventando mainstream, ma la loro rapida crescita porta anche nuovi rischi e attriti.

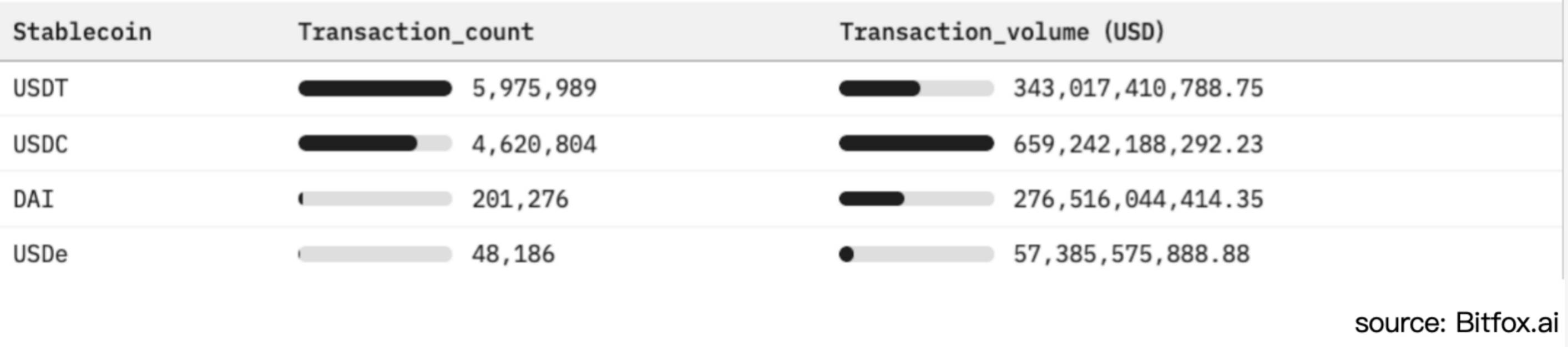

Figura 1: Confronto dell'adozione della stablecoin Ethereum e analisi dell'attività di mercato (ultimi 30 giorni)

La valuta fiat supporta le stablecoin e i modelli sensibili ai tassi d'interesse

A differenza dei depositi bancari tradizionali, che generano interessi sui clienti, i possessori di stablecoin in genere non godono di alcun reddito. Secondo il GENIUS Act, il saldo dell'account utente delle stablecoin USD garantite da fiat è chiaramente impostato su senza interessi (0%). Questo accordo normativo consente agli emittenti di trattenere tutti i proventi generati dai loro investimenti di riserva. Nell'attuale contesto di alti tassi di interesse, questo meccanismo ha permesso ad aziende come Tether e Circle (emittente di USD Coin) di diventare entità altamente redditizie. Tuttavia, questo modello lo espone anche a un elevato grado di vulnerabilità nei cicli di tassi di interesse al ribasso

Struttura degli investimenti di riserva:

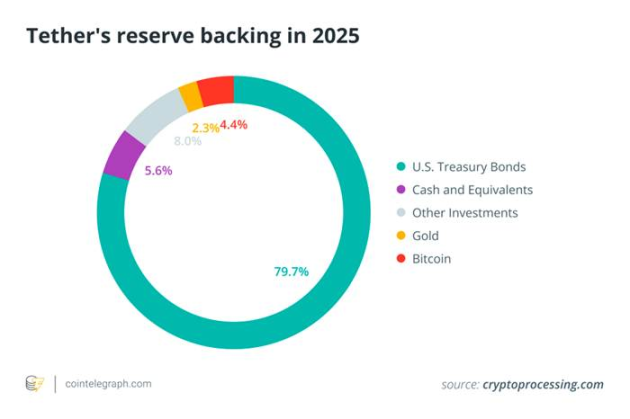

Per garantire la liquidità e mantenere il valore delle stablecoin, i principali emittenti allocano la maggior parte delle loro riserve in titoli del Tesoro statunitensi a breve termine (titoli del Tesoro statunitensi). Buoni del Tesoro) e altri strumenti finanziari a breve termine. All'inizio del 2025, Tether detiene tra i 113 e i 120 miliardi di dollari di debito pubblico degli Stati Uniti, pari a circa l'80% delle sue riserve totali, classificandosi tra i primi 20 detentori di titoli del Tesoro statunitensi al mondo. Il grafico seguente mostra la composizione dettagliata dell'asset allocation di riserva di Tether, mostrando chiaramente che i suoi asset sono altamente concentrati in buoni del Tesoro e asset in contanti, con altri titoli, oro e asset non tradizionali come Bitcoin che rappresentano una percentuale significativamente inferiore del portafoglio

Figura 2. La composizione delle attività di riserva di Tether nel 2025 (dominate dai buoni del Tesoro statunitensi) riflette l'elevata dipendenza delle stablecoin garantite da fiat da attività governative fruttifere di interessi

Gli asset di riserva di alta qualità mantengono il loro valore ancorato e aumentano la fiducia degli utenti, generando al contempo un notevole reddito da interessi, la linfa vitale dell'attuale modello di business delle stablecoin. Tra il 2022 e il 2023, gli aggressivi rialzi dei tassi di interesse della Federal Reserve hanno spinto i rendimenti dei Treasury a breve termine (T-bills) e i tassi dei depositi bancari ai massimi pluriennali, amplificando direttamente i rendimenti degli investimenti delle riserve di stablecoin. Prendendo come esempio il rapporto finanziario di Circle, delle sue entrate totali di 1,68 miliardi di dollari nel 2024, fino a 1,67 miliardi di dollari (pari al 99%) provengono da interessi attivi da attività di riserva. D'altra parte, secondo Techxplore, l'utile aziendale di Tether nel 2024 sarebbe di 13 miliardi di dollari, sufficienti per eguagliare o superare la redditività delle principali banche di Wall Street come Goldman Sachs. Questa scala di redditività (creata dal team operativo di Tether di circa 100 persone) evidenzia in particolare il forte effetto di spinta di un contesto di tassi di interesse elevati sui ricavi degli emittenti di stablecoin. In sostanza, gli emittenti di stablecoin operano un "carry trade" ad alto rendimento, in cui i fondi degli utenti sono allocati in asset di titoli del tesoro con rendimenti superiori al 5% e ricevono l'intero rendimento dello spread perché gli utenti accettano tassi di interesse a zero. Vulnerabilità alle fluttuazioni dei tassi di interesse.

Esposizione al rischio di fluttuazione dei tassi di interesse

I modelli di reddito degli emittenti di stablecoin sono molto sensibili alle variazioni dei tassi di interesse della Fed. Ad esempio, un taglio dei tassi di soli 50 punti base (0,50%) potrebbe portare a un forte calo del reddito da interessi annuo di Tether di circa 600 milioni di dollari. Come hanno avvertito gli analisti del Nasdaq, "l'eccessiva dipendenza dal reddito da interessi lascerà emittenti come Circle vulnerabili nel ciclo di taglio dei tassi". ”

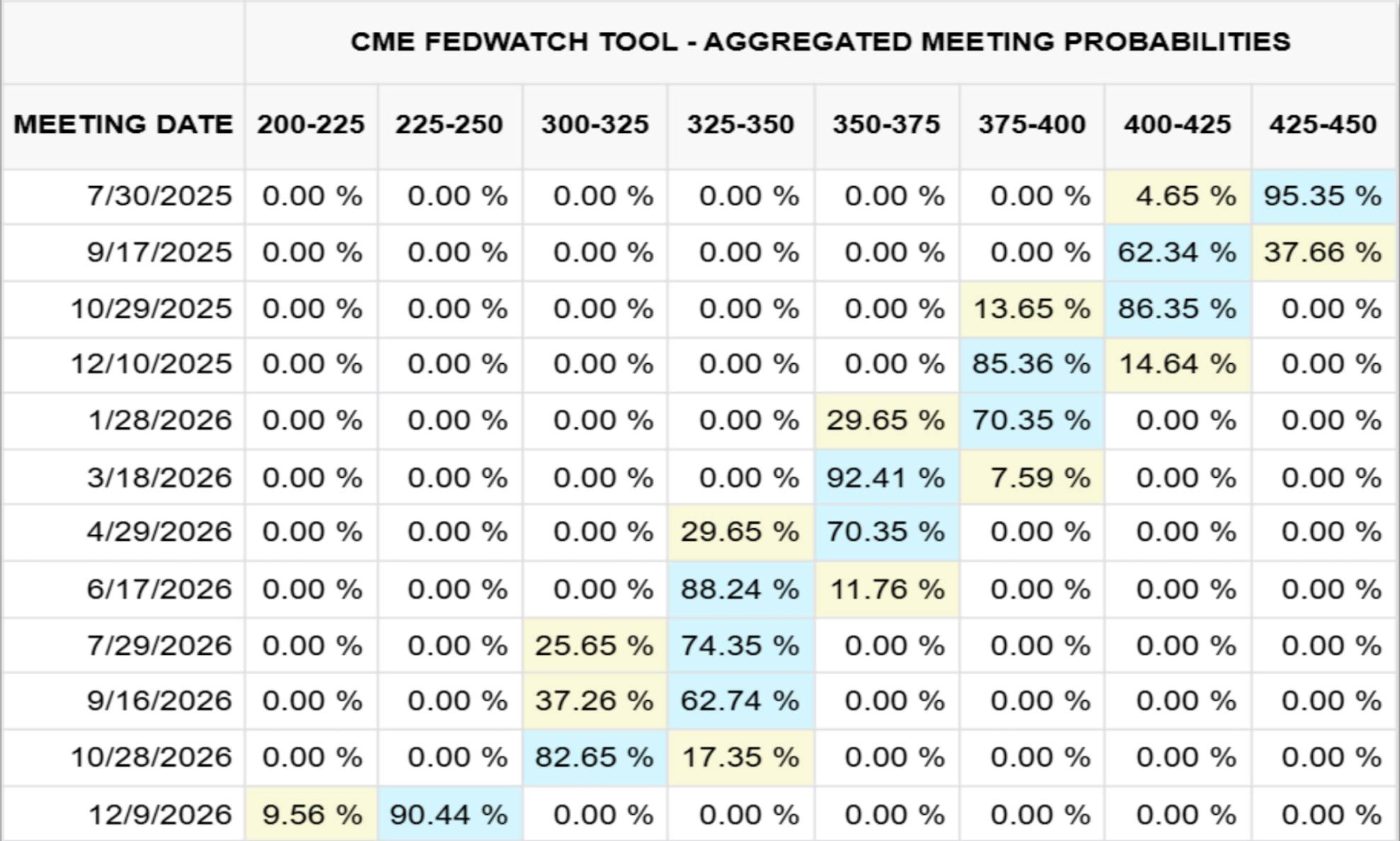

La figura 3 di seguito mostra la direzione della curva dei tassi dei fondi federali tracciata dal Chicago Mercantile Exchange (CME) in base alle aspettative del mercato al 23 luglio 2025 (periodo di previsione fino alla fine del 2026); La Figura 4 illustra il meccanismo di impatto delle variazioni dei tassi di interesse sul reddito da riserva di Circle attraverso un'analisi quantitativa dell'ordine di milioni di dollari.

Figura 3. Prospettive sui tassi dei Fed Funds di dicembre 2026 (CME, 2025/07/23)

Figura 4. Sensibilità dei proventi delle riserve Circle alle variazioni dei tassi di interesse

Nel 2024, ad esempio, gli interessi attivi di Circle sulle attività di riserva hanno raggiunto 1,67 miliardi di dollari, rappresentando il 99% delle sue entrate totali (1,68 miliardi di dollari). Sulla base del modello di dati del Chicago Mercantile Exchange (CME) (al 23 luglio 2025), se il tasso dei fondi federali scenderà nell'intervallo 2,25%-2,50% nel dicembre 2026 (con una probabilità di circa il 90%), Circle prevede di perdere circa 882 milioni di dollari di reddito da interessi, oltre il 50% del suo reddito totale correlato nel 2024. Per coprire questo divario di entrate, la società deve raddoppiare l'offerta circolante della sua stablecoin USDC entro la fine del 2026.

Altri rischi core oltre ai tassi di interesse: le molteplici sfide del sistema delle stablecoin

Sebbene le dinamiche dei tassi di interesse occupino una posizione centrale nel settore delle stablecoin, ci sono molti altri rischi e sfide chiave all'interno del sistema. Nel contesto dell'ottimismo del settore, vi è l'urgente necessità di riassumere sistematicamente questi fattori di rischio per fornire un'analisi serena e completa:

Incertezza normativa e giuridica

Le operazioni con le stablecoin sono ora soggette a quadri normativi frammentati come il GENIUS Act negli Stati Uniti e il Markets in Crypto-Assets Regulation Act (MiCA) nell'Unione Europea. Se da un lato il quadro conferisce legittimità ad alcuni emittenti, dall'altro comporta elevati costi di conformità e improvvise restrizioni all'accesso al mercato. Le azioni esecutive da parte delle autorità di regolamentazione contro l'insufficiente trasparenza delle riserve, l'elusione delle sanzioni (come le transazioni multimiliardarie di Tether nei territori sanzionati) o la violazione dei diritti dei consumatori possono portare rapidamente alla sospensione della funzione di rimborso di alcune stablecoin o alla loro rimozione dal mercato principale.

Cooperazione bancaria e rischio di concentrazione della liquidità

I servizi di custodia delle riserve e del canale fiat (deposito/prelievo) delle stablecoin garantite da valute fiat dipendono fortemente dalle banche cooperative limitate. Crisi improvvise delle banche cooperative (come il crollo di SVB alla Silicon Valley Bank che ha congelato riserve di USDC per un valore di 3,3 miliardi di dollari) o ondate su larga scala di rimborsi centralizzati possono esaurire rapidamente le riserve di deposito bancarie, innescare il disaccoppiamento dei token e minacciare la stabilità della liquidità del sistema bancario più ampio quando la pressione sui rimborsi all'ingrosso rompe le riserve di liquidità bancarie.

Stabilità dell'ancoraggio e rischio di disancoraggio

Anche se completamente collateralizzate, le stablecoin possono crollare quando la fiducia del mercato vacilla (ad esempio, USDC è crollata a 0,88$ nel marzo 2023 a causa delle preoccupazioni sull'accessibilità degli asset di riserva). Le stablecoin algoritmiche hanno una curva di robustezza più ripida, come evidenziato dal crollo di TerraUSD (UST) nel 2022.

Trasparenza e rischio di controparte

Gli utenti si affidano alle attestazioni pubblicate dagli emittenti (di solito trimestrali) per valutare l'autenticità e la liquidità degli asset. Tuttavia, la mancanza di un audit pubblico completo solleva dubbi sulla sua credibilità. Che si tratti di contante depositato presso banche, di azioni di fondi comuni monetari o di attività relative a pronti contro termine, le attività di riserva contengono un rischio di controparte e un rischio di credito, che possono danneggiare notevolmente la capacità di rimborsare le garanzie in scenari di stress.

Rischi operativi e tecnici per la sicurezza

Le stablecoin centralizzate possono congelare o confiscare i token in risposta agli attacchi, ma rappresentano anche un singolo punto di rischio di governance. Le versioni DeFi sono vulnerabili alle vulnerabilità degli smart contract, agli attacchi cross-chain bridge e all'hacking dei depositari. Allo stesso tempo, fattori come gli errori degli utenti, il phishing e le transazioni irreversibili su blockchain pongono sfide quotidiane alla sicurezza dei possessori di monete.

Pericoli nascosti per la stabilità macrofinanziaria

Centinaia di miliardi di dollari di riserve di stablecoin sono concentrate nel mercato del Tesoro statunitense a breve termine e i loro rimborsi su larga scala influenzeranno direttamente la struttura della domanda e la volatilità dei rendimenti dei titoli del Tesoro. Scenari di deflusso estremi possono innescare vendite di fuoco nel mercato del Tesoro; L'uso diffuso delle stablecoin nella dollarizzazione potrebbe indebolire la trasmissione della politica monetaria della Federal Reserve (Fed), accelerando così lo sviluppo delle valute digitali delle banche centrali statunitensi (CBDC) o l'istituzione di guardrail normativi più severi.

conclusione

Con l'avvicinarsi della prossima riunione del FOMC, mentre il mercato si aspetta generalmente che i tassi di interesse rimangano invariati, i verbali della prossima riunione e la forward guidance saranno al centro dell'attenzione. La crescita significativa delle stablecoin garantite da valute fiat come USDT e USDC maschera la natura del loro modello di business che è profondamente legato alle variazioni dei tassi di interesse statunitensi. In prospettiva, anche tagli dei tassi modesti (ad esempio, 25-50 punti base) potrebbero erodere centinaia di milioni di dollari di reddito da interessi, costringendo gli emittenti a rivalutare il loro percorso di crescita o a mantenere l'adozione da parte del mercato trasferendo una parte dei proventi ai detentori.

Oltre alla sensibilità ai tassi d'interesse, le stablecoin devono affrontare l'evoluzione del contesto normativo, i rischi bancari e di concentrazione della liquidità, le sfide di integrità e i rischi operativi che vanno dalle vulnerabilità degli smart contract all'insufficiente trasparenza delle riserve. Fondamentalmente, quando tali token diventano detentori sistemici di buoni del Tesoro statunitensi a breve termine, il loro comportamento di rimborso può influire sul meccanismo di determinazione dei prezzi del mercato obbligazionario globale e interferire con il percorso di trasmissione dell'efficacia della politica monetaria.