Forhåndsvisning av Fed-beslutning: Hvordan påvirker amerikanske renter stablecoin-industrien?

Forfatter: 0xYYcn Yiran (Bitfox Research)

Stablecoin-markedet fortsetter å øke i størrelse og betydning, drevet av populariteten til kryptovalutamarkedet og utvidelsen av vanlige applikasjonsscenarier. I midten av 2025 har den totale markedsverdien oversteget 250 milliarder dollar, en økning på mer enn 22 % fra begynnelsen av året. I følge en Morgan Stanley-rapport har disse dollar-tilknyttede tokenene for tiden et gjennomsnittlig daglig handelsvolum på over 100 milliarder dollar og vil drive transaksjoner på kjeden på totalt 27,6 billioner dollar i 2024. I følge Nasdaq-data har transaksjonen overgått Visa og Mastercard til sammen. Bak denne boomen ligger imidlertid en rekke skjulte farer, spesielt utstederens forretningsmodell og stabiliteten til tokenene er nært knyttet til endringer i amerikanske renter. Når den neste FOMC-avgjørelsen nærmer seg, fokuserer denne studien på fiat-sikrede USD stablecoins (f.eks. USDT, USDC), tar et globalt perspektiv og fordyper seg i hvordan Feds rentesyklus, sammen med andre potensielle risikoer, vil omforme bransjelandskapet.

Stablecoin 101: Vokser i boomen og regulering

Definisjon av stablecoin:

Stablecoins er kryptoaktiva designet for å opprettholde en konstant verdi, med hvert token vanligvis knyttet til amerikanske dollar i forholdet 1:1. Verdistabiliseringsmekanismen oppnås hovedsakelig gjennom to metoder: støttet av tilstrekkelige reservemidler (som kontanter og kortsiktige verdipapirer), eller ved å stole på spesifikke algoritmer for å regulere tilførselen av tokens. Fiat-sikrede stablecoins, som Tether (USDT) og Circle (USDC), gir fulle sikkerhetsgarantier for hver tokenenhet de utsteder ved å holde kontanter og kortsiktige verdipapirer. Denne beskyttelsesmekanismen er kjernen i prisstabiliteten. I følge Atlantic Council er omtrent 99 % av stablecoin-sirkulasjonen for tiden dominert av den dollar-denominerte typen

Bransjens betydning og nåværende situasjon:

I 2025 hopper stablecoins ut av kryptoområdet og akselererer integrasjonen i vanlige finans- og forretningsscenarier. Den internasjonale betalingsgiganten Visa har lansert en plattform som støtter banker i å utstede stablecoins, Stripe har integrerte stablecoin-betalingsfunksjoner, og Amazon og Walmart planlegger også å utstede sine egne stablecoins. Samtidig tar globale regelverk form. I juni 2025 vedtok det amerikanske senatet landemerket "Stablecoin Payment Clarity Act" (GENIUS Act), og ble den første stablecoin-reguleringsloven på føderalt nivå. Kjernekravene inkluderer: utstedere må opprettholde et stabilt støtteforhold på 1:1 med likvide eiendeler av høy kvalitet (kontanter eller kortsiktige statsobligasjoner som forfaller innen tre måneder) og klargjøre rettighetsbeskyttelsesforpliktelsene til valutainnehavere. I det transatlantiske europeiske markedet implementerer Markets in Crypto-Assets Regulation Act (MiCA)-rammeverket strengere reguleringer, og gir myndighetene makt til å begrense sirkulasjonen av stablecoins utenom euro når stablecoins truer stabiliteten til eurosonens valutaer. På markedsnivå har stablecoins vist sterkt vekstmomentum: fra juni 2025 har deres sirkulerende verdi oversteget 255 milliarder dollar. Citi spår at markedsstørrelsen forventes å stige til 1,6 billioner dollar innen 2030, en vekst på omtrent syv ganger. Dette viser tydelig at stablecoins er i ferd med å bli mainstream, men deres raske vekst gir også nye risikoer og friksjoner.

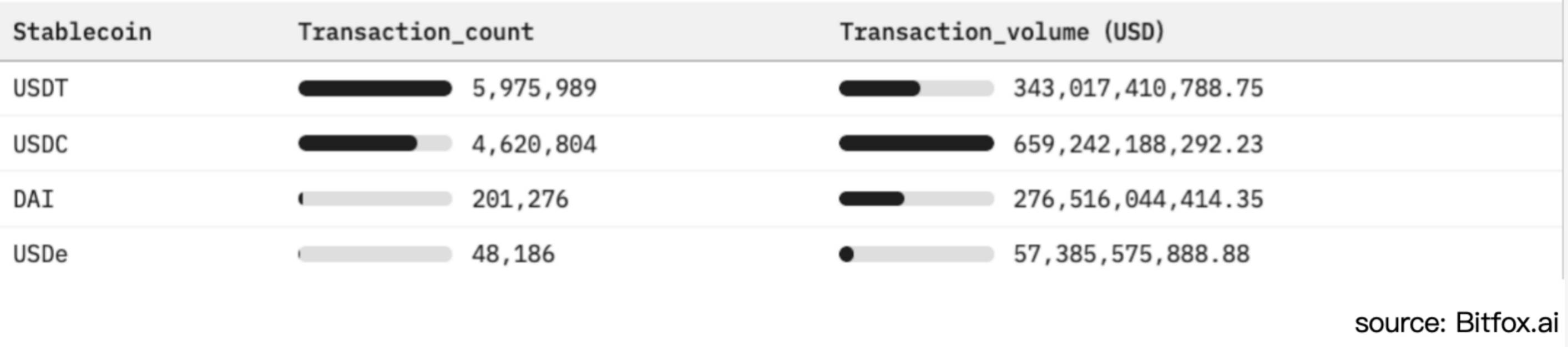

Figur 1: Sammenligning av Ethereum stablecoin-adopsjon og markedsaktivitetsanalyse (siste 30 dager)

Fiat-valuta støtter stablecoins og rentesensitive modeller

I motsetning til tradisjonelle bankinnskudd, som genererer renter på kundene, har stablecoin-innehavere vanligvis ingen inntekt. I henhold til GENIUS-loven er brukerkontosaldoen til fiat-sikrede USD stablecoins tydelig satt til rentefri (0 %). Denne reguleringsordningen lar utstedere beholde alle inntektene som genereres fra sine reserveinvesteringer. I det nåværende miljøet med høye renter har denne mekanismen gjort det mulig for selskaper som Tether og Circle (USD Coin-utsteder) å bli svært lønnsomme enheter. Denne modellen utsetter den imidlertid også for en høy grad av sårbarhet i nedadgående rentesykluser

Reserve investeringsstruktur:

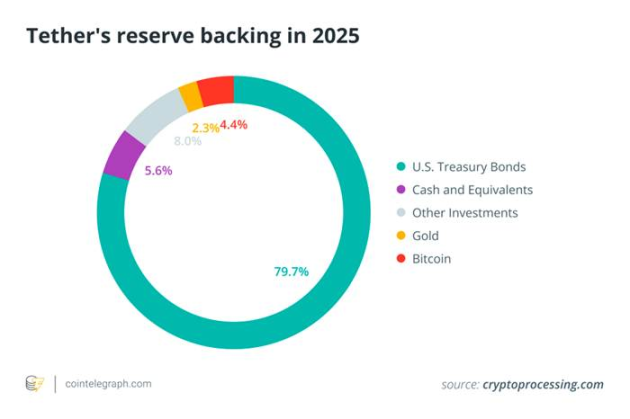

For å sikre likviditet og opprettholde verdien av stablecoins, allokerer store utstedere mesteparten av reservene sine til kortsiktige amerikanske statsobligasjoner (amerikanske statsobligasjoner). statskasseveksler) og andre kortsiktige finansielle instrumenter. Fra begynnelsen av 2025 har Tether 113 milliarder til 120 milliarder dollar i amerikansk statsgjeld, og står for omtrent 80 % av de totale reservene, og rangerer blant de 20 beste amerikanske finansinnehaverne i verden. Diagrammet nedenfor viser den detaljerte sammensetningen av Tethers reserveaktivaallokering, og viser tydelig at eiendelene er sterkt konsentrert i statsobligasjoner og kontanteiendeler, med andre verdipapirer, gull og utradisjonelle eiendeler som Bitcoin som står for en betydelig lavere andel av porteføljen

Figur 2. Sammensetningen av Tethers reserveaktiva i 2025 (dominert av amerikanske statskasseveksler) gjenspeiler den høye avhengigheten av fiat-støttede stablecoins på rentebærende statseiendeler

Reserveaktiva av høy kvalitet opprettholder sin tilknyttede verdi og øker brukertilliten, samtidig som de genererer betydelige renteinntekter – livsnerven i dagens stablecoin-forretningsmodell. Mellom 2022 og 2023 presset Federal Reserves aggressive renteøkninger kortsiktige statsrenter (T-bills) og bankinnskuddsrenter til flerårige høyder, noe som direkte forsterket investeringsavkastningen til stablecoin-reservene. Hvis vi tar Circles økonomiske rapport som et eksempel, av de totale inntektene på 1,68 milliarder dollar i 2024, kommer opptil 1,67 milliarder dollar (som utgjør 99 %) fra renteinntekter fra reservemidler. På den annen side, ifølge Techxplore, rapporteres Tethers bedriftsoverskudd i 2024 å være 13 milliarder dollar, som er nok til å matche eller overgå lønnsomheten til ledende Wall Street-banker som Goldman Sachs. Denne lønnsomhetsskalaen (skapt av Tethers driftsteam på rundt 100 personer) fremhever spesielt den sterke boosteffekten av et høyrentemiljø på stablecoin-utstederes inntekter. I hovedsak driver stablecoin-utstedere en "carry trade" med høy avkastning, der brukermidler allokeres til statsobligasjonseiendeler med avkastning på over 5 % og mottar full avkastning av spredningen fordi brukerne aksepterer null renter. Sårbarhet for rentesvingninger.

Risikoeksponering for rentesvingninger

Stablecoin-utstederes inntektsmodeller er svært følsomme for endringer i Feds renter. For eksempel kan et rentekutt på bare 50 basispunkter (0,50 %) føre til en kraftig nedgang i Tethers årlige renteinntekter med rundt 600 millioner dollar. Som Nasdaq-analytikere advarte, "Overavhengighet av renteinntekter vil gjøre utstedere som Circle sårbare i rentekuttsyklusen." ”

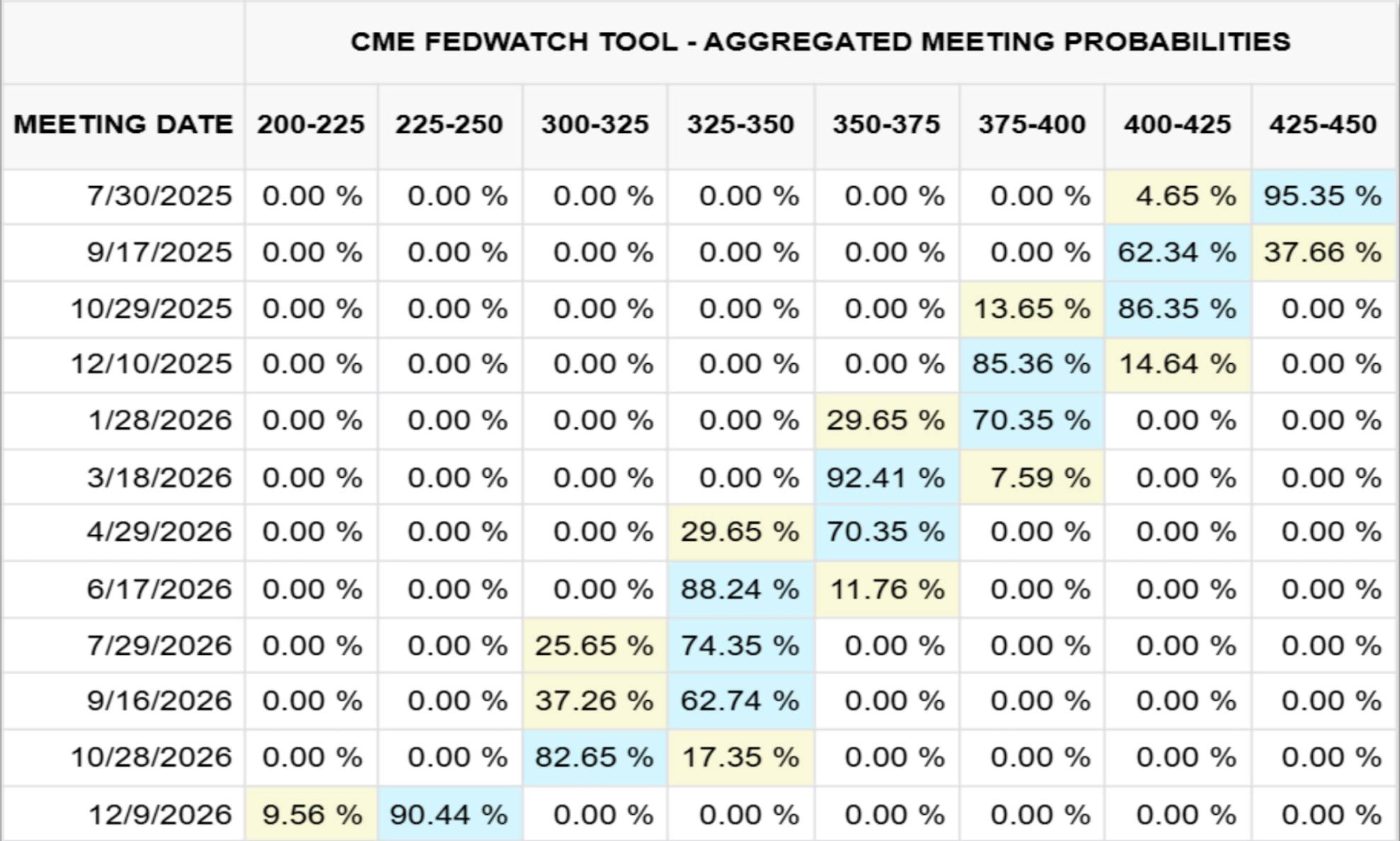

Figur 3 nedenfor viser retningen til Federal Funds-rentekurven plottet av Chicago Mercantile Exchange (CME) basert på markedsforventninger 23. juli 2025 (prognoseperiode til slutten av 2026); Figur 4 illustrerer virkningsmekanismen til renteendringer på Circles reserveinntekter gjennom kvantitativ analyse i størrelsesorden millioner av dollar.

Figur 3. Desember 2026 Fed Funds renteutsikter (CME, 2025/07/23)

Figur 4. Sensitive Circle reserveinntekter for endringer i renter

I 2024, for eksempel, nådde Circles renteinntekter på reserveaktiva 1,67 milliarder dollar, og utgjorde 99 % av de totale inntektene (1,68 milliarder dollar). Basert på datamodellen Chicago Mercantile Exchange (CME) (per 23. juli 2025), hvis den føderale fondsrenten faller tilbake til området 2,25 %–2,50 % i desember 2026 (med en sannsynlighet på rundt 90 %), forventer Circle å tape omtrent 882 millioner dollar i renteinntekter, mer enn 50 % av den totale relaterte inntekten i 2024. For å dekke dette inntektsgapet må selskapet doble den sirkulerende forsyningen av USDC stablecoin innen utgangen av 2026.

Andre kjernerisikoer i tillegg til renter: flere utfordringer med stablecoin-systemet

Mens rentedynamikken har en sentral posisjon i stablecoin-bransjen, er det flere andre viktige risikoer og utfordringer i systemet. I sammenheng med industriens optimisme er det et presserende behov for systematisk å oppsummere disse risikofaktorene for å gi en rolig og omfattende analyse:

Regulatorisk og juridisk usikkerhet

Stablecoin-operasjoner er nå underlagt fragmenterte regulatoriske rammeverk som GENIUS Act i USA og Markets in Crypto-Assets Regulation Act (MiCA) i EU. Selv om rammeverket gir legitimitet til noen utstedere, medfører det også høye overholdelseskostnader og plutselige begrensninger på markedstilgang. Håndhevelsestiltak fra regulatorer mot utilstrekkelig åpenhet om reserver, omgåelse av sanksjoner (som Tethers transaksjoner på flere milliarder dollar i sanksjonerte territorier), eller brudd på forbrukerrettigheter kan raskt føre til suspensjon av innløsningsfunksjonen til visse stablecoins eller fjerning av dem fra kjernemarkedet.

Banksamarbeid og likviditetskonsentrasjonsrisiko

Reservedepot- og fiatkanaltjenestene (innskudd/uttak) til fiat-sikrede stablecoins er svært avhengige av begrensede samarbeidsbanker. Plutselige kriser i kooperative banker (som kollapsen av SVB i Silicon Valley Bank som frøs USDC-reserver til en verdi av 3,3 milliarder dollar) eller storskala bølger av sentraliserte innløsninger kan raskt tømme bankinnskuddsreserver, utløse token-frakobling og true likviditetsstabiliteten til det bredere banksystemet når engrosinnløsningspresset bryter gjennom bankenes kontantbuffere.

Forankringsstabilitet og risiko for avankring

Selv om de er fullt sikret, kan stablecoins kollapse når markedstilliten vakler (f.eks. falt USDC til $0,88 i mars 2023 på grunn av bekymringer om tilgjengeligheten til reserveaktiva). Algoritmiske stablecoins har en brattere robusthetskurve, noe som fremgår av kollapsen av TerraUSD (UST) i 2022.

Åpenhet og motpartsrisiko

Brukere er avhengige av attester publisert av utstedere (vanligvis kvartalsvis) for å vurdere eiendelens autentisitet og likviditet. Mangelen på en omfattende offentlig revisjon reiser imidlertid tvil om dens troverdighet. Enten det er kontanter som er satt inn i banker, andeler i pengemarkedsfond eller eiendeler i gjenkjøpsavtaler, inneholder reserveaktiva motpartsrisiko og kredittrisiko, noe som kan skade muligheten til å innløse garantier betydelig under stressende scenarioer.

Operasjonelle og tekniske sikkerhetsrisikoer

Sentraliserte stablecoins kan fryse eller konfiskere tokens som svar på angrep, men de utgjør også et enkelt styringsrisikopunkt. DeFi-versjoner er sårbare for sårbarheter i smarte kontrakter, broangrep på tvers av kjeder og hacking av forvaltere. Samtidig utgjør faktorer som brukerfeil, phishing og irreversible blokkjedetransaksjoner også daglige sikkerhetsutfordringer for myntinnehavere.

Skjulte farer ved makrofinansiell stabilitet

Hundrevis av milliarder dollar i stablecoin-reserver er konsentrert i det kortsiktige amerikanske statsobligasjonsmarkedet, og deres storstilte innløsninger vil direkte påvirke etterspørselsstrukturen og avkastningsvolatiliteten til statsobligasjoner. Ekstreme utstrømningsscenarier kan utløse brannsalg i finansmarkedet; Den utbredte bruken av stablecoins i dollarisering kan svekke overføringen av Federal Reserves (Fed) pengepolitikk, og dermed akselerere utviklingen av amerikanske sentralbankers digitale valutaer (CBDC) eller etableringen av strengere regulatoriske rekkverk.

konklusjon

Når neste FOMC-møte nærmer seg, mens markedet generelt forventer at rentene forblir uendret, vil neste møtereferat og fremtidig guiding være i fokus. Den betydelige veksten av fiat-sikrede stablecoins som USDT og USDC maskerer arten av deres forretningsmodell som er dypt knyttet til endringer i amerikanske renter. Ser vi fremover, kan selv beskjedne rentekutt (f.eks. 25-50 basispunkter) erodere hundrevis av millioner dollar i renteinntekter, og tvinge utstedere til å revurdere vekstbanen eller opprettholde markedsadopsjon ved å overføre en del av inntektene til innehaverne.

I tillegg til rentefølsomhet, må stablecoins navigere i det utviklende regulatoriske miljøet, bank- og likviditetskonsentrasjonsrisikoer, forankringsintegritetsutfordringer og operasjonelle risikoer som spenner fra sårbarheter i smarte kontrakter til utilstrekkelig reserveåpenhet. Avgjørende er at når slike tokens blir systemisk viktige innehavere av kortsiktige amerikanske statsobligasjoner, kan deres innløsningsatferd påvirke prismekanismen til det globale obligasjonsmarkedet og forstyrre overføringsbanen for pengepolitisk effektivitet.