Fed Decision Preview: welke invloed hebben de Amerikaanse rentetarieven op de stablecoin-industrie?

Auteur: 0xYYcn Yiran (Bitfox Research)

De stablecoin-markt blijft in omvang en belang toenemen, gedreven door de populariteit van de cryptocurrency-markt en de uitbreiding van reguliere applicatiescenario's. Medio 2025 bedroeg de totale marktkapitalisatie meer dan $ 250 miljard, een stijging van meer dan 22% ten opzichte van het begin van het jaar. Volgens een rapport van Morgan Stanley hebben deze aan de dollar gekoppelde tokens momenteel een gemiddeld dagelijks handelsvolume van meer dan $100 miljard en zullen ze in 2024 on-chain transacties van in totaal $27,6 biljoen stimuleren. Volgens gegevens van Nasdaq heeft de transactie Visa en Mastercard samen overtroffen. Achter deze hausse gaat echter een reeks verborgen gevaren schuil, met name het bedrijfsmodel van de emittent en de stabiliteit van zijn tokens zijn nauw verbonden met veranderingen in de Amerikaanse rentetarieven. Naarmate de volgende FOMC-beslissing nadert, richt deze studie zich op fiat-gedekte USD stablecoins (bijv. USDT, USDC), vanuit een mondiaal perspectief en ingaan op hoe de rentecyclus van de Fed, samen met andere potentiële risico's, het industrielandschap zal hervormen.

Stablecoin 101: groeien in de hausse en regulering

Stablecoin definitie:

Stablecoins zijn crypto-activa die zijn ontworpen om een constante waarde te behouden, waarbij elk token doorgaans in een verhouding van 1:1 aan de Amerikaanse dollar is gekoppeld. Het waardestabilisatiemechanisme wordt voornamelijk bereikt door middel van twee methoden: gedekt door voldoende reserveactiva (zoals contanten en kortlopende effecten), of door te vertrouwen op specifieke algoritmen om het aanbod van tokens te reguleren. Fiat-gedekte stablecoins, zoals Tether (USDT) en Circle (USDC), bieden volledige onderpandgaranties voor elke eenheid token die ze uitgeven door contanten en kortlopende effecten aan te houden. Dit vrijwaringsmechanisme vormt de kern van de prijsstabiliteit. Volgens de Atlantic Council wordt momenteel ongeveer 99% van de stablecoin-circulatie gedomineerd door het type dollar

Betekenis voor de sector en huidige situatie:

In 2025 springen stablecoins uit de crypto-ruimte en versnellen ze hun integratie in reguliere financiële en zakelijke scenario's. Internationale betalingsgigant Visa heeft een platform gelanceerd dat banken ondersteunt bij het uitgeven van stablecoins, Stripe heeft stablecoin-betalingsfuncties geïntegreerd en Amazon en Walmart zijn ook van plan om hun eigen stablecoins uit te geven. Tegelijkertijd krijgen wereldwijde regelgevingskaders vorm. In juni 2025 keurde de Amerikaanse Senaat de historische "Stablecoin Payment Clarity Act" (GENIUS Act) goed, waarmee het de eerste stablecoin-regelgevingswet op federaal niveau werd. De belangrijkste vereisten zijn onder meer: emittenten moeten een stabiele steunratio van 1:1 aanhouden met liquide activa van hoge kwaliteit (contanten of kortlopende staatsobligaties met een vervaldatum van drie maanden) en verduidelijken de verplichtingen van valutahouders om de rechten te beschermen. Op de trans-Atlantische Europese markt implementeert het Markets in Crypto-Assets Regulation Act (MiCA)-kader strengere regelgeving, waardoor autoriteiten de bevoegdheid krijgen om de circulatie van niet-euro stablecoins te beperken wanneer stablecoins de stabiliteit van de valuta's van de eurozone bedreigen. Op marktniveau hebben stablecoins een sterk groeimomentum laten zien: vanaf juni 2025 bedroeg hun circulerende waarde meer dan $ 255 miljard. Citi voorspelt dat de marktomvang naar verwachting zal stijgen tot $ 1.6 biljoen in 2030, een groei van ongeveer zeven keer. Dit laat duidelijk zien dat stablecoins mainstream worden, maar hun snelle groei brengt ook nieuwe risico's en fricties met zich mee.

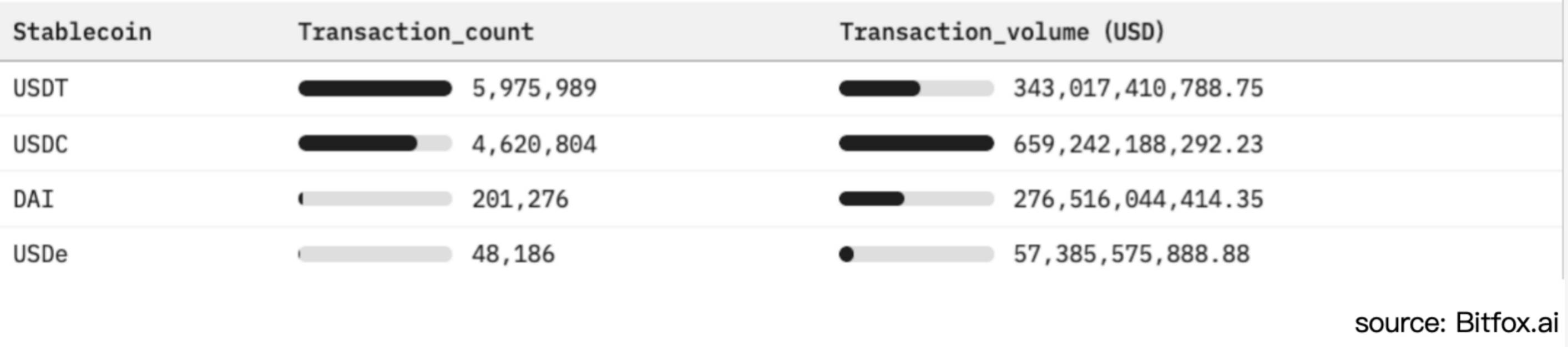

Figuur 1: Vergelijking van de adoptie van Ethereum stablecoin en analyse van marktactiviteit (afgelopen 30 dagen)

Fiat-valuta ondersteunt stablecoins en rentegevoelige modellen

In tegenstelling tot traditionele bankdeposito's, die rente genereren voor klanten, genieten houders van stablecoins doorgaans geen inkomsten. Volgens de GENIUS Act is het saldo van de gebruikersrekening van fiat-gedekte USD stablecoins duidelijk ingesteld op renteloos (0%). Deze regelgevende regeling stelt emittenten in staat om alle opbrengsten van hun reservebeleggingen te behouden. In het huidige klimaat van hoge rentetarieven heeft dit mechanisme bedrijven zoals Tether en Circle (uitgever van USD Coins) in staat gesteld om zeer winstgevende entiteiten te worden. Dit model stelt het echter ook bloot aan een hoge mate van kwetsbaarheid in neerwaartse rentecycli

Reserve investeringsstructuur:

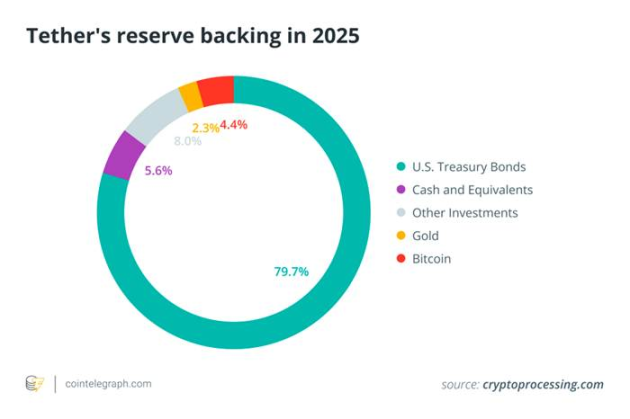

Om de liquiditeit te waarborgen en de waarde van stablecoins op peil te houden, wijzen grote emittenten het grootste deel van hun reserves toe aan kortlopende Amerikaanse staatsobligaties (Amerikaanse staatsobligaties). schatkistpapier) en andere financiële instrumenten op korte termijn. Vanaf begin 2025 bezit Tether $ 113 miljard tot $ 120 miljard aan Amerikaanse staatsschuld, goed voor ongeveer 80% van zijn totale reserves, en behoort het tot de top 20 van Amerikaanse schatkisthouders ter wereld. De onderstaande grafiek toont de gedetailleerde samenstelling van de toewijzing van reserveactiva van Tether, waaruit duidelijk blijkt dat de activa sterk geconcentreerd zijn in staatsobligaties en contanten, waarbij andere effecten, goud en niet-traditionele activa zoals Bitcoin een aanzienlijk kleiner deel van de portefeuille uitmaken

Figuur 2. De samenstelling van de reserveactiva van Tether in 2025 (gedomineerd door Amerikaanse schatkistpapier) weerspiegelt de grote afhankelijkheid van door fiat gedekte stablecoins van rentedragende overheidsactiva

Hoogwaardige reserveactiva behouden hun gekoppelde waarde en vergroten het vertrouwen van de gebruiker, terwijl ze ook aanzienlijke rente-inkomsten genereren - de levensader van het huidige stablecoin-bedrijfsmodel. Tussen 2022 en 2023 duwden de agressieve renteverhogingen van de Federal Reserve de kortetermijnrente op staatsobligaties (T-bills) en de rente op bankdeposito's naar meerjarige hoogtepunten, waardoor het beleggingsrendement van stablecoin-reserves direct werd versterkt. Als we het financiële rapport van Circle als voorbeeld nemen, is de totale omzet van $ 1.68 miljard in 2024 tot $ 1.67 miljard (goed voor 99%) afkomstig van rente-inkomsten uit reserves. Aan de andere kant zou de bedrijfswinst van Tether in 2024 volgens Techxplore $ 13 miljard bedragen, wat genoeg is om de winstgevendheid van toonaangevende Wall Street-banken zoals Goldman Sachs te evenaren of te overtreffen. Deze schaal van winstgevendheid (gecreëerd door het operationele team van Tether van ongeveer 100 mensen) benadrukt met name het sterke stimulerende effect van een omgeving met hoge rentetarieven op de inkomsten van uitgevers van stablecoins. In wezen exploiteren uitgevers van stablecoins een "carry trade" met een hoog rendement, waarbij gebruikersgelden worden toegewezen aan schatkistobligaties met een rendement van meer dan 5% en het volledige rendement van de spread ontvangen omdat gebruikers nulrentetarieven accepteren. Kwetsbaarheid voor renteschommelingen.

Risicoblootstelling aan rentefluctuaties

De verdienmodellen van stablecoin-emittenten zijn zeer gevoelig voor veranderingen in de rentetarieven van de Fed. Een renteverlaging van slechts 50 basispunten (0,50%) zou bijvoorbeeld kunnen leiden tot een scherpe daling van de jaarlijkse rente-inkomsten van Tether met ongeveer $ 600 miljoen. Zoals analisten van Nasdaq waarschuwden: "Een te grote afhankelijkheid van rente-inkomsten zal emittenten zoals Circle kwetsbaar maken in de cyclus van renteverlagingen." ”

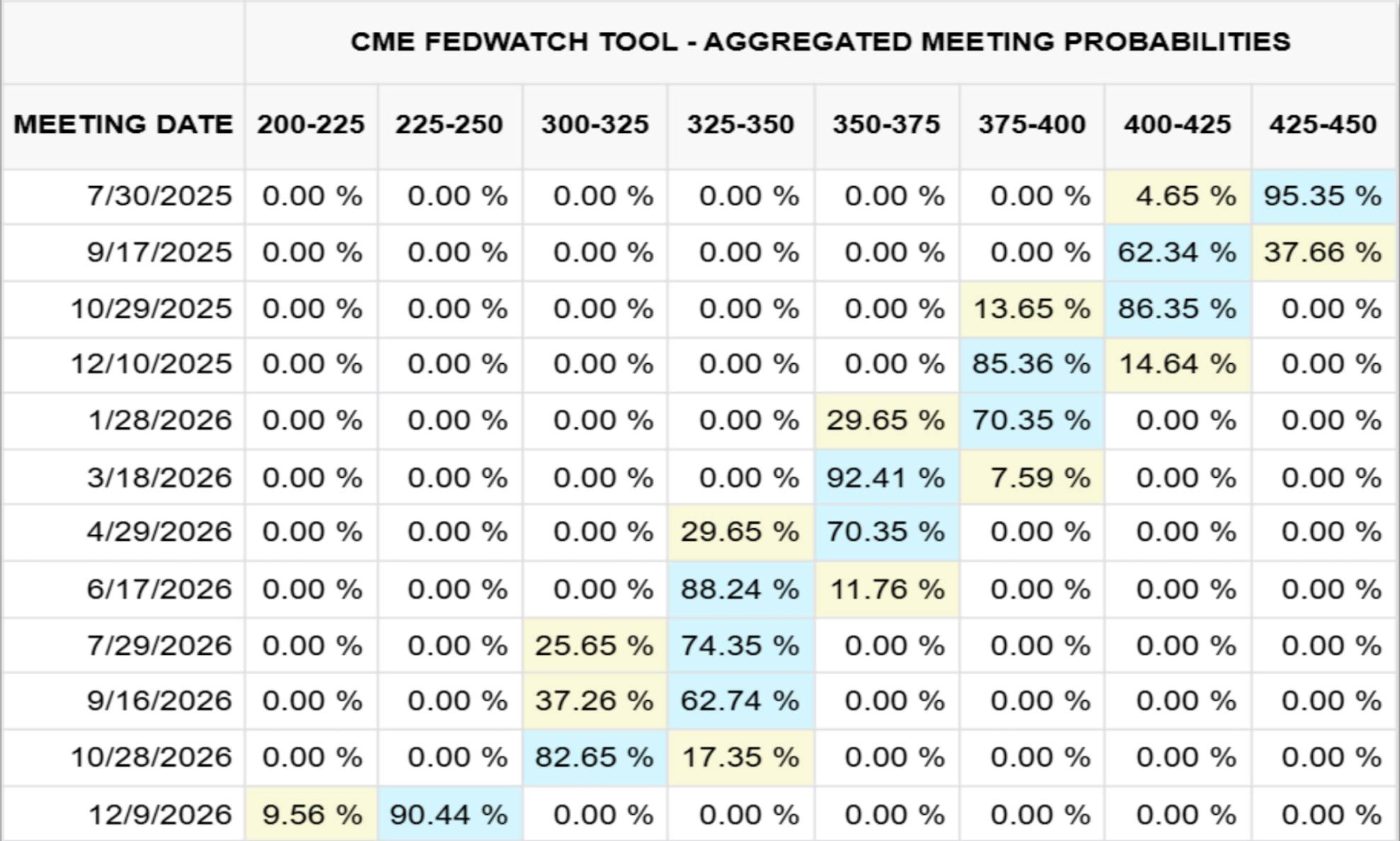

Figuur 3 hieronder toont de richting van de federal funds rate curve die door de Chicago Mercantile Exchange (CME) is uitgezet op basis van de marktverwachtingen op 23 juli 2025 (prognoseperiode tot eind 2026); Figuur 4 illustreert het impactmechanisme van rentewijzigingen op de reserve-inkomsten van Circle door middel van kwantitatieve analyse in de orde van grootte van miljoenen dollars.

Figuur 3. Fed Funds Rate Outlook december 2026 (CME, 2025/07/23)

Figuur 4. Gevoeligheid van de reserve-inkomsten van de Cirkel voor veranderingen in de rente

In 2024 bedroegen de rente-inkomsten van Circle op reserveactiva bijvoorbeeld $ 1.67 miljard, goed voor 99% van de totale inkomsten ($ 1.68 miljard). Op basis van het gegevensmodel van de Chicago Mercantile Exchange (CME) (per 23 juli 2025) verwacht Circle, als de federal funds rate in december 2026 terugvalt naar het bereik van 2,25%-2,50% (met een waarschijnlijkheid van ongeveer 90%), ongeveer $ 882 miljoen aan rente-inkomsten te verliezen, meer dan 50% van zijn totale gerelateerde inkomsten in 2024. Om deze inkomstenkloof te dichten, moet het bedrijf het circulerende aanbod van zijn USDC stablecoin tegen het einde van 2026 verdubbelen.

Andere kernrisico's naast rentetarieven: meerdere uitdagingen van het stablecoin-systeem

Hoewel de rentedynamiek een centrale positie inneemt in de stablecoin-industrie, zijn er verschillende andere belangrijke risico's en uitdagingen binnen het systeem. In de context van het optimisme van de sector is er een dringende behoefte om deze risicofactoren systematisch samen te vatten om een rustige en uitgebreide analyse te bieden:

Regelgevende en juridische onzekerheid

Stablecoin-operaties zijn nu onderworpen aan gefragmenteerde regelgevingskaders, zoals de GENIUS Act in de Verenigde Staten en de Markets in Crypto-Assets Regulation Act (MiCA) in de Europese Unie. Hoewel het kader sommige emittenten legitimiteit geeft, brengt het ook hoge nalevingskosten en plotselinge beperkingen van de markttoegang met zich mee. Handhavingsmaatregelen van toezichthouders tegen onvoldoende transparantie van reserves, het omzeilen van sancties (zoals de miljardentransacties van Tether in gesanctioneerde gebieden) of inbreuk op consumentenrechten kunnen snel leiden tot de opschorting van de aflossingsfunctie van bepaalde stablecoins of de verwijdering ervan van de kernmarkt.

Samenwerking tussen banken en risico van liquiditeitsconcentratie

De bewaring van reserves en het fiat-kanaal (storten/opnemen) van stablecoins met fiat-onderpand zijn sterk afhankelijk van beperkte coöperatieve banken. Plotselinge crises bij coöperatieve banken (zoals de ineenstorting van de SVB bij Silicon Valley Bank die voor 3,3 miljard dollar aan USDC-reserves bevroor) of grootschalige golven van gecentraliseerde aflossingen kunnen de depositoreserves van banken snel uitputten, de ontkoppeling van tokens in gang zetten en de liquiditeitsstabiliteit van het bredere banksysteem bedreigen wanneer de grootschalige aflossingsdruk de kasbuffers van banken doorbreekt.

Verankeringsstabiliteit en ontankeringsrisico

Zelfs als ze volledig door onderpand zijn gedekt, kunnen stablecoins zijn ingestort wanneer het marktvertrouwen hapert (USDC kelderde bijvoorbeeld tot $ 0,88 in maart 2023 vanwege zorgen over de toegankelijkheid van reserveactiva). Algoritmische stablecoins hebben een steilere robuustheidscurve, zoals blijkt uit de ineenstorting van TerraUSD (UST) in 2022.

Transparantie en tegenpartijrisico

Gebruikers vertrouwen op attesten die door emittenten worden gepubliceerd (meestal elk kwartaal) om de authenticiteit en liquiditeit van activa te beoordelen. Het ontbreken van een uitgebreide openbare controle doet echter twijfels rijzen over de geloofwaardigheid ervan. Of het nu gaat om contanten die bij banken zijn gedeponeerd, aandelen in geldmarktfondsen of activa uit hoofde van een retrocessieovereenkomst, reserveactiva bevatten tegenpartijrisico en kredietrisico, die het vermogen om garanties terug te betalen in stressvolle scenario's aanzienlijk kunnen schaden.

Operationele en technische beveiligingsrisico's

Gecentraliseerde stablecoins kunnen tokens bevriezen of confisqueren als reactie op aanvallen, maar ze vormen ook een enkel punt van governancerisico. DeFi-versies zijn kwetsbaar voor kwetsbaarheden in slimme contracten, cross-chain bridge-aanvallen en hacking van bewaarders. Tegelijkertijd vormen factoren zoals gebruikersfouten, phishing en onomkeerbare blockchain-transacties ook dagelijkse beveiligingsuitdagingen voor munthouders.

Verborgen gevaren van macrofinanciële stabiliteit

Honderden miljarden dollars aan stablecoin-reserves zijn geconcentreerd op de kortlopende Amerikaanse staatsobligatiemarkt, en hun grootschalige aflossingen zullen rechtstreeks van invloed zijn op de vraagstructuur en de rendementsvolatiliteit van staatsobligaties. Extreme uitstroomscenario's kunnen leiden tot noodverkopen op de Treasury-markt; Het wijdverbreide gebruik van stablecoins bij dollarisering kan de transmissie van het monetaire beleid van de Federal Reserve (Fed) verzwakken, waardoor de ontwikkeling van digitale valuta's van de Amerikaanse centrale bank (CBDC's) of de oprichting van strengere regelgevende vangrails wordt versneld.

conclusie

Naarmate de volgende FOMC-vergadering nadert, terwijl de markt over het algemeen verwacht dat de rentetarieven ongewijzigd zullen blijven, zal de focus liggen op de notulen van de volgende vergadering en de forward guidance. De aanzienlijke groei van fiat-gedekte stablecoins zoals USDT en USDC maskeert de aard van hun bedrijfsmodel dat nauw verbonden is met veranderingen in de Amerikaanse rentetarieven. Vooruitkijkend kunnen zelfs bescheiden renteverlagingen (bijv. 25-50 basispunten) honderden miljoenen dollars aan rente-inkomsten uithollen, waardoor emittenten gedwongen worden hun groeipad opnieuw te beoordelen of de marktacceptatie te behouden door een deel van de opbrengst over te dragen aan houders.

Naast rentegevoeligheid moeten stablecoins navigeren door de veranderende regelgeving, bank- en liquiditeitsconcentratierisico's, verankerende integriteitsuitdagingen en operationele risico's, variërend van kwetsbaarheden voor slimme contracten tot onvoldoende transparantie van reserves. Cruciaal is dat wanneer dergelijke tokens systeemrelevante houders worden van kortlopende Amerikaanse staatsobligaties, hun aflossingsgedrag van invloed kan zijn op het prijsmechanisme van de wereldwijde obligatiemarkt en het transmissiepad van de effectiviteit van het monetaire beleid kan verstoren.