Попередній перегляд рішення ФРС: як процентні ставки в США впливають на індустрію стейблкоїнів?

Автор: 0xYYcn Yiran (Bitfox Research)

Ринок стейблкоїнів продовжує зростати в розмірах і важливості завдяки популярності ринку криптовалют і розширенню основних сценаріїв застосування. До середини 2025 року його загальна ринкова капіталізація перевищила $250 млрд, що більш ніж на 22% більше, ніж на початку року. Згідно зі звітом Morgan Stanley, ці токени, прив'язані до долара, наразі мають середньодобовий обсяг торгів понад 100 мільярдів доларів і сприятимуть транзакціям у ланцюжку на загальну суму 27,6 трильйонів доларів у 2024 році. Згідно з даними Nasdaq, транзакція перевершила Visa і Mastercard разом узяті. Однак за цим бумом стоїть низка прихованих небезпек, зокрема бізнес-модель емітента та стабільність його токенів тісно пов'язані зі змінами відсоткових ставок у США. У міру наближення наступного рішення FOMC це дослідження зосереджується на стейблкоїнах у доларах США, забезпечених фіатом (наприклад, USDT, USDC), беручи глобальну перспективу та заглиблюючись у те, як цикл процентних ставок ФРС разом з іншими потенційними ризиками змінить галузевий ландшафт.

Стейблкоїн 101: зростання в умовах буму та регулювання

Визначення стейблкоїна:

Стабільні монети – це криптоактиви, призначені для підтримки постійної вартості, при цьому кожен токен зазвичай прив'язаний до долара США у співвідношенні 1:1. Його механізм стабілізації вартості в основному досягається двома методами: забезпечений достатньою кількістю резервних активів (таких як готівка та короткострокові цінні папери) або покладанням на конкретні алгоритми для регулювання пропозиції токенів. Стейблкоїни, забезпечені фіатом, такі як Tether (USDT) і Circle (USDC), надають повні гарантії застави для кожної одиниці токена, яку вони випускають, утримуючи готівку та короткострокові цінні папери. Цей захисний механізм лежить в основі його цінової стабільності. За даними Atlantic Council, близько 99% обігу стейблкоїнів в даний час припадає на тип, деномінований у доларах

Значення галузі та поточна ситуація:

У 2025 році стабільні монети виходять з криптопростору та прискорюють свою інтеграцію в основні фінансові та бізнес-сценарії. Міжнародний платіжний гігант Visa запустив платформу, яка підтримує банки у випуску стейблкоїнів, Stripe інтегрував функції оплати стейблкоїнами, а Amazon та Walmart також планують випускати власні стейблкоїни. У той же час формується глобальна нормативно-правова база. У червні 2025 року Сенат США ухвалив знаковий «Закон про ясність платежів стейблкоїнів» (GENIUS Act), який став першим законом про регулювання стейблкоїнів на федеральному рівні. До його основних вимог належать: емітенти повинні підтримувати стабільне співвідношення підтримки 1:1 за рахунок високоякісних ліквідних активів (грошові кошти або короткострокові казначейські облігації зі строком погашення протягом трьох місяців) та уточнювати зобов'язання щодо захисту прав власників валюти. На трансатлантичному європейському ринку рамковий Закон про регулювання ринків криптоактивів (MiCA) впроваджує суворіші правила, надаючи владі повноваження обмежувати обіг стейблкоїнів, що не належать до євро, коли стабільні монети загрожують стабільності валют єврозони. На ринковому рівні стейблкоїни продемонстрували сильну динаміку зростання: станом на червень 2025 року їхня циркулююча вартість перевищила $255 млрд. Citi прогнозує, що до 2030 року обсяг ринку зросте до $1,6 трлн, тобто зростання приблизно в сім разів. Це наочно показує, що стейблкоїни стають мейнстрімом, але їх стрімке зростання також приносить нові ризики та тертя.

Малюнок 1: Порівняння прийняття стейблкоїнів Ethereum та аналіз ринкової активності (за останні 30 днів)

Фіатна валюта підтримує стабільні монети та моделі, чутливі до процентних ставок

На відміну від традиційних банківських депозитів, які приносять клієнтам відсотки, власники стейблкоїнів зазвичай не отримують жодного доходу. Відповідно до Закону GENIUS, баланс облікового запису користувачів стейблкоїнів у доларах США, забезпечених фіатом, чітко встановлений на безвідсотковий рівень (0%). Цей регуляторний механізм дозволяє емітентам зберігати всі надходження, отримані від їхніх резервних інвестицій. У нинішніх умовах високих процентних ставок цей механізм дозволив таким компаніям, як Tether і Circle (емітент USD Coin), стати високоприбутковими організаціями. Однак ця модель також наражає її на високий ступінь вразливості в циклах зниження процентних ставок

Структура резервних інвестицій:

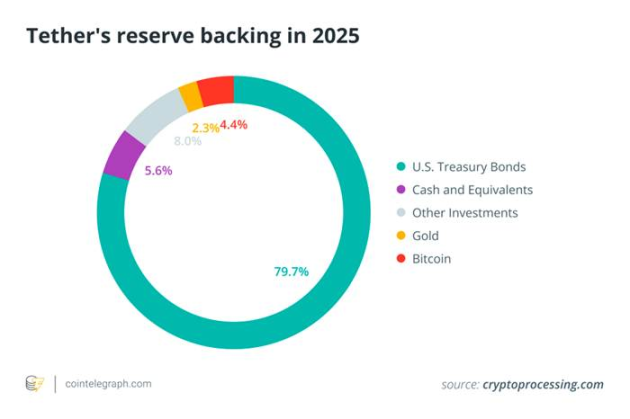

Для забезпечення ліквідності та підтримки вартості стейблкоїнів основні емітенти виділяють основну частину своїх резервів на короткострокові казначейські облігації США (U.S. Treasury bonds). казначейські векселі) та інші короткострокові фінансові інструменти. Станом на початок 2025 року Tether володіє державним боргом США від 113 до 120 мільярдів доларів, що становить близько 80% її загальних резервів, входячи до числа 20 найбільших власників казначейських облігацій США у світі. Діаграма нижче показує детальний склад розподілу резервних активів Tether, чітко показуючи, що її активи високо сконцентровані в казначейських облігаціях і грошових активах, а інші цінні папери, золото і нетрадиційні активи, такі як біткойн, становлять значно меншу частку портфеля

Малюнок 2. Склад резервних активів Tether у 2025 році (в якому переважають казначейські векселі США) відображає високу залежність стейблкоїнів, забезпечених фіатом, від державних активів, що приносять відсотки

Високоякісні резервні активи зберігають свою прив'язану вартість і підвищують довіру користувачів, а також генерують значний процентний дохід – життєву силу поточної бізнес-моделі стейблкоїнів. У період з 2022 по 2023 рік агресивне підвищення процентних ставок Федеральною резервною системою підштовхнуло прибутковість короткострокових казначейських облігацій (ОВДП) і ставок за банківськими депозитами до багаторічних максимумів, що безпосередньо посилило інвестиційну прибутковість резервів стейблкоїнів. Беручи за приклад фінансовий звіт Circle, із загального доходу в розмірі $1,68 млрд у 2024 році до $1,67 млрд (що становить 99%) припадає на процентний дохід від резервних активів. З іншого боку, за даними Techxplore, повідомляється, що корпоративний прибуток Tether у 2024 році становить 13 мільярдів доларів, чого достатньо, щоб зрівнятися або перевершити прибутковість провідних банків Уолл-стріт, таких як Goldman Sachs. Така шкала прибутковості (створена операційною командою Tether з близько 100 осіб) особливо підкреслює сильний стимулюючий ефект середовища високих процентних ставок на доходи емітентів стабільних монет. По суті, емітенти стейблкоїнів здійснюють високоприбуткову «керрі-трейд», коли кошти користувачів розподіляються на активи казначейських облігацій з прибутковістю понад 5% і отримують повну прибутковість спреду, оскільки користувачі приймають нульові відсоткові ставки. Вразливість до коливань процентних ставок.

Схильність до ризику коливання процентної ставки

Моделі доходів емітентів стейблкоїнів дуже чутливі до змін у відсоткових ставках ФРС. Наприклад, зниження ставки всього на 50 базисних пунктів (0,50%) може призвести до різкого зниження річного процентного доходу Tether приблизно на $600 млн. Як попередили аналітики Nasdaq, «надмірна залежність від процентного доходу зробить таких емітентів, як Circle, вразливими в циклі зниження ставок». ”

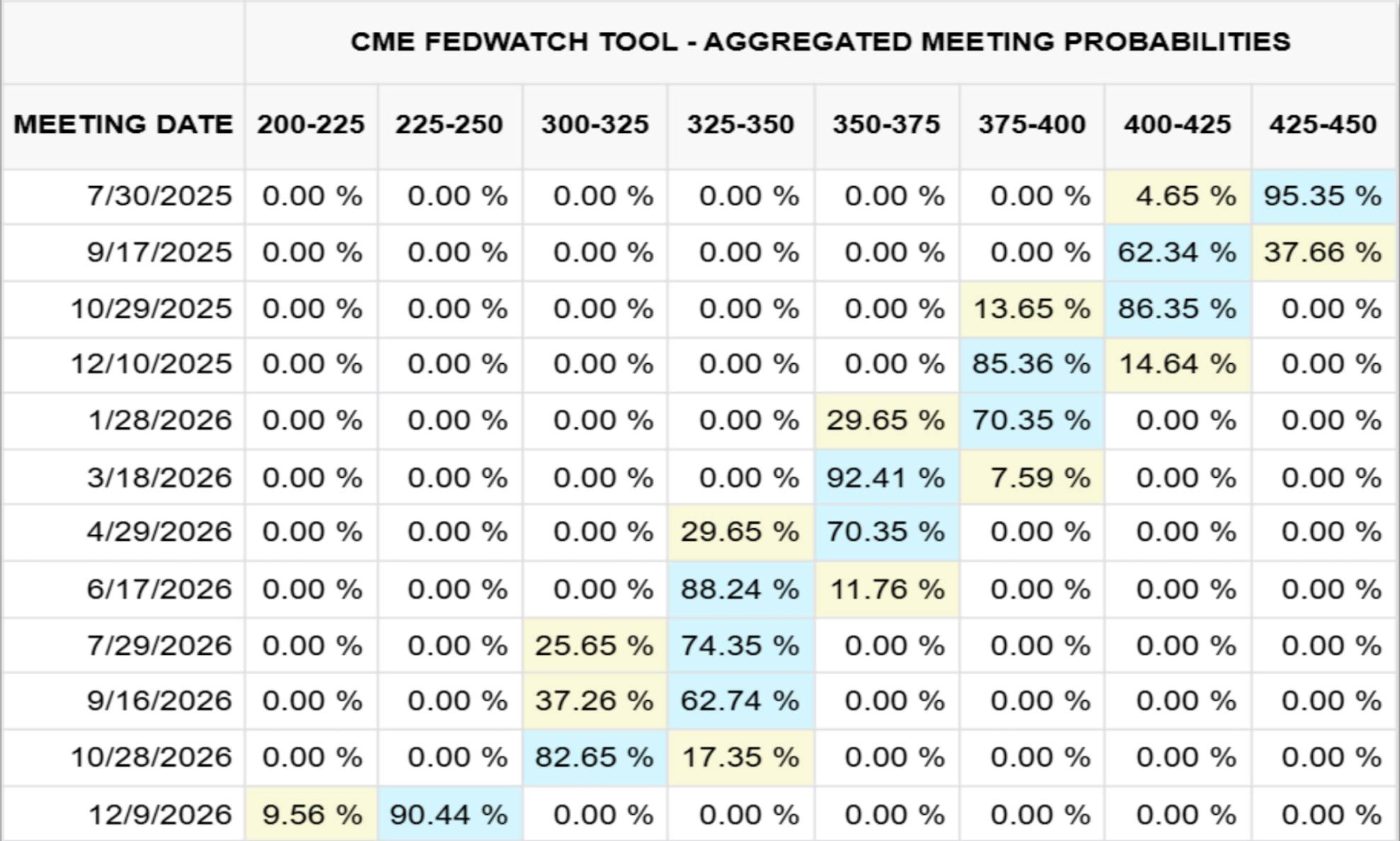

На малюнку 3 нижче показаний напрямок кривої ставки за федеральними фондами, побудованої Чиказькою товарною біржею (CME) на основі ринкових очікувань на 23 липня 2025 року (прогнозний період до кінця 2026 року); Малюнок 4 ілюструє механізм впливу зміни процентних ставок на резервний дохід Circle за допомогою кількісного аналізу порядку мільйонів доларів.

Малюнок 3. Прогноз ставки за федеральними фондами ФРС на грудень 2026 року (CME, 2025/07/23)

Малюнок 4. Чутливість резервного доходу Circle до зміни процентних ставок

Наприклад, у 2024 році процентний дохід Circle за резервними активами досяг $1,67 млрд, що становить 99% від загального доходу ($1,68 млрд). Виходячи з моделі даних Чиказької товарної біржі (CME) (станом на 23 липня 2025 року), якщо ставка за федеральними фондами впаде до діапазону 2,25%–2,50% у грудні 2026 року (з ймовірністю близько 90%), Circle очікує втратити приблизно 882 мільйони доларів відсоткового доходу, що становить понад 50% її загального пов'язаного доходу у 2024 році. Щоб покрити цей розрив у доходах, компанія повинна подвоїти циркулюючу пропозицію свого стабільного монети USDC до кінця 2026 року.

Інші основні ризики, крім відсоткових ставок: численні виклики системи стейблкоїнів

Хоча динаміка відсоткових ставок займає центральне місце в індустрії стейблкоїнів, у системі є кілька інших ключових ризиків і проблем. У контексті оптимізму галузі існує нагальна потреба систематичного узагальнення цих факторів ризику для надання спокійного та всебічного аналізу:

Нормативно-правова невизначеність

Операції зі стейблкоїнами тепер підпадають під фрагментарні нормативні рамки, такі як Закон GENIUS у Сполучених Штатах та Закон про регулювання ринків криптоактивів (MiCA) у Європейському Союзі. Хоча ця структура надає легітимність деяким емітентам, вона також призводить до високих витрат на дотримання вимог і раптових обмежень доступу до ринку. Примусові дії регулюючих органів щодо недостатньої прозорості резервів, обходу санкцій (таких як багатомільярдні транзакції Tether на підсанкційних територіях) або порушення прав споживачів можуть швидко призвести до призупинення функції викупу певних стейблкоїнів або їх видалення з основного ринку.

Банківське співробітництво та ризик концентрації ліквідності

Послуги зберігання резервів і фіатного каналу (депозит/зняття коштів) стейблкоїнів, забезпечених фіатом, сильно залежать від обмежених кооперативних банків. Раптові кризи в кооперативних банках (наприклад, крах SVB у Silicon Valley Bank, який заморозив резерви USDC на суму $3,3 млрд) або масштабні хвилі централізованих погашень можуть швидко виснажити резерви банківських депозитів, спровокувати відокремлення токенів і загрожувати стабільності ліквідності ширшої банківської системи, коли тиск масових погашень прорветься через банківські грошові буфери.

Стійкість якоря та ризик зняття з якоря

Навіть якщо вони повністю забезпечені заставою, стабільні монети можуть зазнати краху, коли довіра до ринку похитнеться (наприклад, USDC впав до 0,88 долара в березні 2023 року через побоювання щодо доступності резервних активів). Алгоритмічні стабільні монети мають крутішу криву надійності, про що свідчить крах TerraUSD (UST) у 2022 році.

Прозорість та ризик контрагента

Користувачі покладаються на атестації, що публікуються емітентами (зазвичай щоквартально), для оцінки автентичності та ліквідності активів. Разом з тим, відсутність комплексного державного аудиту викликає сумніви щодо його достовірності. Незалежно від того, чи це грошові кошти, розміщені в банках, акції фондів грошового ринку або активи за договором зворотного викупу, резервні активи містять ризик контрагента та кредитний ризик, що може суттєво зашкодити здатності погашати гарантії за стресових сценаріїв.

Ризики операційної та технічної безпеки

Централізовані стейблкоїни можуть заморозити або конфіскувати токени у відповідь на атаки, але вони також становлять єдиний ризик управління. Версії DeFi вразливі до вразливостей смарт-контрактів, атак кросчейн-мосту та злому зберігачів. У той же час такі фактори, як помилки користувачів, фішинг і незворотні транзакції в блокчейні, також створюють щоденні проблеми з безпекою для власників монет.

Приховані небезпеки макрофінансової стабільності

Сотні мільярдів доларів резервів стейблкоїнів зосереджені на короткостроковому ринку казначейських облігацій США, і їх масштабні погашення безпосередньо вплинуть на структуру попиту та волатильність прибутковості казначейських облігацій. Екстремальні сценарії відтоку можуть спровокувати пожежні продажі на ринку казначейських облігацій; Широке використання стейблкоїнів у доларизації може послабити трансмісію грошово-кредитної політики Федеральної резервної системи (ФРС), тим самим прискоривши розвиток цифрових валют центральних банків США (CBDC) або встановивши більш жорсткі регуляторні захисні бар'єри.

висновок

З наближенням наступного засідання FOMC, хоча ринок загалом очікує, що відсоткові ставки залишаться незмінними, протокол наступного засідання та подальші вказівки будуть у центрі уваги. Значне зростання стейблкоїнів, забезпечених фіатом, таких як USDT і USDC, маскує характер їхньої бізнес-моделі, яка глибоко пов'язана зі змінами процентних ставок у США. Забігаючи наперед, можна сказати, що навіть помірне зниження ставок (наприклад, на 25-50 базисних пунктів) може підірвати сотні мільйонів доларів процентного доходу, змусивши емітентів переглянути свій шлях зростання або підтримувати прийняття ринку, перераховуючи частину виручки власникам.

На додаток до чутливості до відсоткових ставок, стейблкоїни повинні орієнтуватися в мінливому регуляторному середовищі, ризиках банківської діяльності та концентрації ліквідності, проблемах цілісності якоря та операційних ризиках, починаючи від вразливостей смарт-контрактів і закінчуючи недостатньою прозорістю резервів. Важливо, що коли такі токени стають системно важливими власниками короткострокових облігацій Казначейства США, їхня поведінка погашення може вплинути на механізм ціноутворення на глобальному ринку облігацій і перешкодити трансмісійному шляху ефективності грошово-кредитної політики.