Visualização da decisão do Fed: Como as taxas de juros dos EUA afetam a indústria de stablecoin?

Autor: 0xYYcn Yiran (Bitfox Research)

O mercado de stablecoin continua a aumentar em tamanho e importância, impulsionado pela popularidade do mercado de criptomoedas e pela expansão dos principais cenários de aplicativos. Em meados de 2025, sua capitalização de mercado total ultrapassou US$ 250 bilhões, um aumento de mais de 22% em relação ao início do ano. De acordo com um relatório do Morgan Stanley, esses tokens indexados ao dólar atualmente têm um volume médio diário de negociação de mais de US$ 100 bilhões e impulsionarão transações on-chain totalizando US$ 27,6 trilhões em 2024. De acordo com dados da Nasdaq, a transação superou Visa e Mastercard combinadas. No entanto, por trás desse boom está uma série de perigos ocultos, principalmente o modelo de negócios do emissor e a estabilidade de seus tokens estão intimamente ligados às mudanças nas taxas de juros dos EUA. À medida que a próxima decisão do FOMC se aproxima, este estudo se concentra em stablecoins de USD com garantia fiduciária (por exemplo, USDT, USDC), tomando uma perspetiva global e aprofundando em como o ciclo de taxas de juros do Fed, juntamente com outros riscos potenciais, remodelará o cenário da indústria.

Stablecoin 101: Crescendo no boom e na regulamentação

Definição de stablecoin:

As stablecoins são criptoativos projetados para manter um valor constante, com cada token normalmente atrelado ao dólar americano em uma proporção de 1:1. Seu mecanismo de estabilização de valor é alcançado principalmente através de dois métodos: apoiado por ativos de reserva suficientes (como caixa e títulos de curto prazo), ou confiando em algoritmos específicos para regular o fornecimento de tokens. As stablecoins com garantia fiduciária, como Tether (USDT) e Circle (USDC), fornecem garantias totais para cada unidade de token que emitem, mantendo dinheiro e títulos de curto prazo. Este mecanismo de salvaguarda está no cerne da sua estabilidade de preços. De acordo com o Atlantic Council, cerca de 99% da circulação de stablecoins é atualmente dominada pelo tipo denominado em dólar

Importância da indústria e situação atual:

Em 2025, as stablecoins estão saltando do espaço cripto e acelerando sua integração nos principais cenários financeiros e de negócios. A gigante de pagamentos internacionais Visa lançou uma plataforma que apoia bancos na emissão de stablecoins, a Stripe integrou funções de pagamento de stablecoin e Amazon e Walmart também estão planejando emitir suas próprias stablecoins. Ao mesmo tempo, os quadros regulamentares globais estão a tomar forma. Em junho de 2025, o Senado dos EUA aprovou o marco "Stablecoin Payment Clarity Act" (GENIUS Act), tornando-se a primeira lei regulatória de stablecoin em nível federal. Os seus principais requisitos incluem: os emitentes devem manter um rácio de apoio estável de 1:1 com ativos líquidos de elevada qualidade (numerário ou obrigações do Tesouro de curto prazo com vencimento no prazo de três meses) e clarificar as obrigações de proteção dos direitos dos detentores de divisas. No mercado transatlântico europeu, a estrutura do Markets in Crypto-Assets Regulation Act (MiCA) implementa regulamentos mais rígidos, dando às autoridades o poder de restringir a circulação de stablecoins que não sejam de euro quando as stablecoins ameaçam a estabilidade das moedas da zona euro. No nível do mercado, as stablecoins mostraram forte impulso de crescimento: em junho de 2025, seu valor circulante ultrapassou US$ 255 bilhões. O Citi prevê que o tamanho do mercado deve aumentar para US$ 1,6 trilhão até 2030, um crescimento de cerca de sete vezes. Isso mostra claramente que as stablecoins estão se tornando comuns, mas seu rápido crescimento também traz novos riscos e atritos.

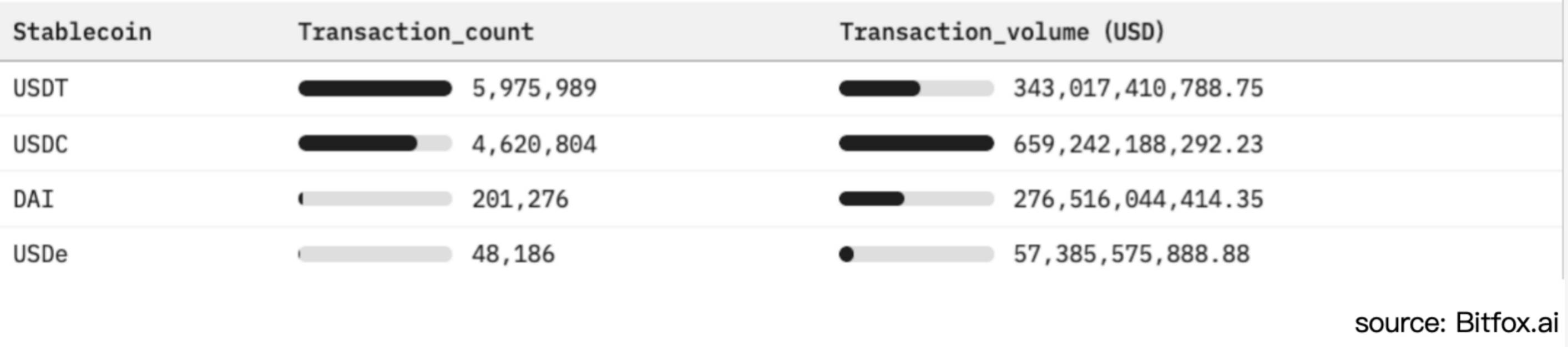

Figura 1: Comparação da adoção da stablecoin Ethereum e análise da atividade de mercado (últimos 30 dias)

A moeda fiduciária suporta stablecoins e modelos sensíveis à taxa de juros

Ao contrário dos depósitos bancários tradicionais, que geram juros sobre os clientes, os detentores de stablecoin normalmente não desfrutam de qualquer rendimento. De acordo com a Lei GENIUS, o saldo da conta do usuário de stablecoins USD com garantia fiduciária é claramente definido como livre de juros (0%). Este acordo regulamentar permite que os emitentes retenham todas as receitas geradas pelos seus investimentos em reservas. No atual ambiente de altas taxas de juros, esse mecanismo permitiu que empresas como Tether e Circle (emissora de USD Coin) se tornassem entidades altamente lucrativas. No entanto, este modelo também a expõe a um elevado grau de vulnerabilidade nos ciclos de taxas de juro descendentes

Estrutura de Investimento de Reserva:

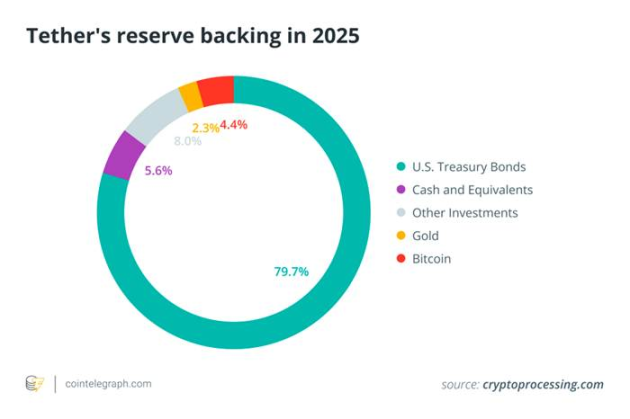

Para garantir liquidez e manter o valor das stablecoins, os principais emissores alocam a maior parte de suas reservas em títulos de curto prazo do Tesouro dos EUA (títulos do Tesouro dos EUA). Bilhetes do Tesouro) e outros instrumentos financeiros de curto prazo. No início de 2025, a Tether detinha entre US$ 113 bilhões e US$ 120 bilhões em dívida pública dos EUA, representando cerca de 80% de suas reservas totais, ficando entre os 20 maiores detentores do Tesouro dos EUA no mundo. O gráfico abaixo mostra a composição detalhada da alocação de ativos de reserva da Tether, mostrando claramente que seus ativos estão altamente concentrados em títulos do Tesouro e ativos em dinheiro, com outros títulos, ouro e ativos não tradicionais, como Bitcoin, representando uma proporção significativamente menor da carteira

Figura 2. A composição dos ativos de reserva da Tether em 2025 (dominada por títulos do Tesouro dos EUA) reflete a alta dependência de stablecoins lastreadas em moedas fiduciárias em ativos do governo remunerados

Os ativos de reserva de alta qualidade mantêm seu valor indexado e aumentam a confiança do usuário, ao mesmo tempo em que geram receitas de juros substanciais – a força vital do atual modelo de negócios da stablecoin. Entre 2022 e 2023, os aumentos agressivos das taxas de juros do Federal Reserve empurraram os rendimentos de curto prazo do Tesouro (T-bills) e as taxas de depósito bancário para máximas de vários anos, amplificando diretamente os retornos de investimento das reservas de stablecoin. Tomando o relatório financeiro da Circle como exemplo, de sua receita total de US$ 1,68 bilhão em 2024, até US$ 1,67 bilhão (representando 99%) vem de receitas de juros de ativos de reserva. Por outro lado, de acordo com o Techxplore, o lucro corporativo da Tether em 2024 foi de US$ 13 bilhões, o que é suficiente para igualar ou superar a rentabilidade dos principais bancos de Wall Street, como o Goldman Sachs. Essa escala de rentabilidade (criada pela equipe operacional da Tether de cerca de 100 pessoas) destaca particularmente o forte efeito impulsionador de um ambiente de altas taxas de juros nas receitas dos emissores de stablecoin. Essencialmente, os emissores de stablecoin operam um "carry trade" de alto retorno, onde os fundos do usuário são alocados em ativos de títulos do tesouro com rendimentos superiores a 5% e recebem o rendimento total do spread porque os usuários aceitam taxas de juros zero. Vulnerabilidade às flutuações das taxas de juro.

Exposição ao risco de flutuação da taxa de juro

Os modelos de receita dos emissores de stablecoins são altamente sensíveis a mudanças nas taxas de juros do Fed. Por exemplo, um corte de taxa de apenas 50 pontos-base (0,50%) poderia levar a um declínio acentuado na receita anual de juros da Tether em cerca de US$ 600 milhões. Como os analistas da Nasdaq alertaram, "a dependência excessiva da receita de juros deixará emissores como a Circle vulneráveis no ciclo de corte de juros". ”

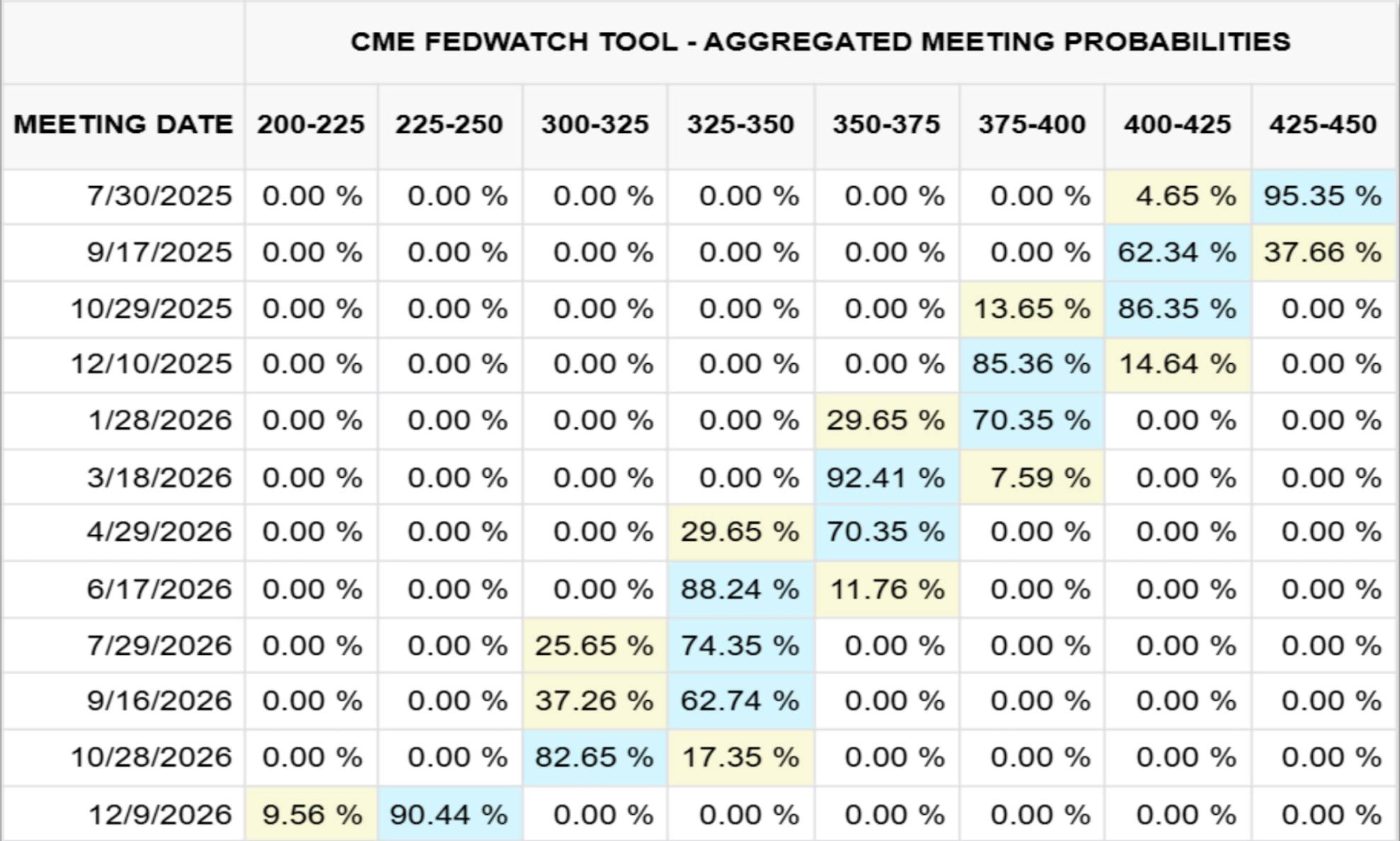

A Figura 3 abaixo mostra a direção da curva de taxas de fundos federais traçada pela Chicago Mercantile Exchange (CME) com base nas expectativas do mercado em 23 de julho de 2025 (período de previsão até o final de 2026); A Figura 4 ilustra o mecanismo de impacto das alterações das taxas de juro no rendimento de reservas da Circle através de uma análise quantitativa da ordem dos milhões de dólares.

Figura 3. Dezembro 2026 Fed Funds Rate Outlook (CME, 2025/07/23)

Figura 4. Sensibilidade das reservas da Circle a alterações nas taxas de juro

Em 2024, por exemplo, a receita de juros sobre ativos de reserva da Circle atingiu US$ 1,67 bilhão, representando 99% de sua receita total (US$ 1,68 bilhão). Com base no modelo de dados da Chicago Mercantile Exchange (CME) (a partir de 23 de julho de 2025), se a taxa de fundos federais cair de volta para a faixa de 2,25% a 2,50% em dezembro de 2026 (com uma probabilidade de cerca de 90%), a Circle espera perder aproximadamente US$ 882 milhões em receitas de juros, mais de 50% de sua receita total relacionada em 2024. Para cobrir essa lacuna de receita, a empresa deve dobrar a oferta circulante de sua stablecoin USDC até o final de 2026.

Outros riscos centrais além das taxas de juros: múltiplos desafios do sistema de stablecoin

Embora a dinâmica da taxa de juros mantenha uma posição central na indústria de stablecoin, existem vários outros riscos e desafios importantes dentro do sistema. No contexto do otimismo da indústria, há uma necessidade urgente de resumir sistematicamente esses fatores de risco para fornecer uma análise calma e abrangente:

Insegurança jurídica e regulamentar

As operações de stablecoin estão agora sujeitas a estruturas regulatórias fragmentadas, como o GENIUS Act nos Estados Unidos e o Markets in Crypto-Assets Regulation Act (MiCA) na União Europeia. Embora o quadro confira legitimidade a alguns emitentes, acarreta também elevados custos de conformidade e restrições súbitas de acesso ao mercado. Ações de fiscalização por parte dos reguladores contra a transparência insuficiente das reservas, a evasão de sanções (como as transações multibilionárias da Tether em territórios sancionados) ou a violação dos direitos do consumidor podem levar rapidamente à suspensão da função de resgate de certas stablecoins ou à sua remoção do mercado principal.

cooperação bancária e risco de concentração de liquidez

Os serviços de custódia de reservas e canais fiduciários (depósito/retirada) de stablecoins com garantia fiduciária são altamente dependentes de bancos cooperativos limitados. Crises repentinas em bancos cooperativos (como o colapso do SVB no Silicon Valley Bank, que congelou US$ 3,3 bilhões em reservas USDC) ou ondas em grande escala de resgates centralizados podem esgotar rapidamente as reservas de depósitos bancários, desencadear a dissociação de tokens e ameaçar a estabilidade de liquidez do sistema bancário mais amplo quando a pressão de resgate no atacado rompe os buffers de caixa dos bancos.

Estabilidade de ancoragem e risco de desancoragem

Mesmo que totalmente garantidas, as stablecoins podem e têm entrado em colapso quando a confiança do mercado vacila (por exemplo, USDC despencou para US$ 0,88 em março de 2023 devido a preocupações com a acessibilidade de ativos de reserva). As stablecoins algorítmicas têm uma curva de robustez mais íngreme, como evidenciado pelo colapso do TerraUSD (UST) em 2022.

Transparência e risco de contraparte

Os utilizadores confiam nas declarações publicadas pelos emitentes (geralmente trimestralmente) para avaliar a autenticidade e a liquidez dos ativos. No entanto, a falta de uma auditoria pública abrangente levanta dúvidas sobre a sua credibilidade. Quer se trate de numerário depositado em bancos, de ações de fundos do mercado monetário ou de ativos de acordos de recompra, os ativos de reserva contêm risco de contraparte e risco de crédito, o que pode prejudicar substancialmente a capacidade de resgatar garantias em cenários de tensão.

Riscos de segurança operacionais e técnicos

As stablecoins centralizadas podem congelar ou confiscar tokens em resposta a ataques, mas também representam um único ponto de risco de governança. As versões DeFi são vulneráveis a vulnerabilidades de contratos inteligentes, ataques de ponte entre cadeias e hacking de custodiantes. Ao mesmo tempo, fatores como erros do usuário, phishing e transações de blockchain irreversíveis também representam desafios diários de segurança para os detentores de moedas.

Perigos ocultos da estabilidade macrofinanceira

Centenas de bilhões de dólares em reservas de stablecoin estão concentrados no mercado de curto prazo do Tesouro dos EUA, e seus resgates em larga escala afetarão diretamente a estrutura de demanda e a volatilidade do rendimento dos títulos do Tesouro. Cenários extremos de saída podem desencadear vendas de fogo no mercado de Tesouraria; O uso generalizado de stablecoins na dolarização pode enfraquecer a transmissão da política monetária do Federal Reserve (Fed), acelerando assim o desenvolvimento de moedas digitais de bancos centrais dos EUA (CBDCs) ou o estabelecimento de barreiras regulatórias mais rígidas.

Conclusão

À medida que a próxima reunião do FOMC se aproxima, embora o mercado geralmente espere que as taxas de juros permaneçam inalteradas, a ata da próxima reunião e o forward guidance estarão em foco. O crescimento significativo de stablecoins com garantia fiduciária, como USDT e USDC, mascara a natureza de seu modelo de negócios, que está profundamente ligado a mudanças nas taxas de juros dos EUA. Olhando para o futuro, mesmo cortes modestos nas taxas (por exemplo, 25-50 pontos base) poderiam corroer centenas de milhões de dólares em receitas de juros, forçando os emissores a reavaliar sua trajetória de crescimento ou manter a adoção do mercado transferindo uma parte dos recursos para os detentores.

Além da sensibilidade à taxa de juros, as stablecoins devem navegar no ambiente regulatório em evolução, nos riscos bancários e de concentração de liquidez, ancorando desafios de integridade e riscos operacionais que vão desde vulnerabilidades de contratos inteligentes até transparência insuficiente de reservas. Crucialmente, quando esses tokens se tornam detentores sistemicamente importantes de títulos do Tesouro dos EUA de curto prazo, seu comportamento de resgate pode afetar o mecanismo de precificação do mercado global de títulos e interferir no caminho de transmissão da eficácia da política monetária.