Trilhões de stablecoins dependem de "fundição" para pousar

Título original: "Fundições de futuras stablecoins trilionárias"

O autor original :Sleepy.txt

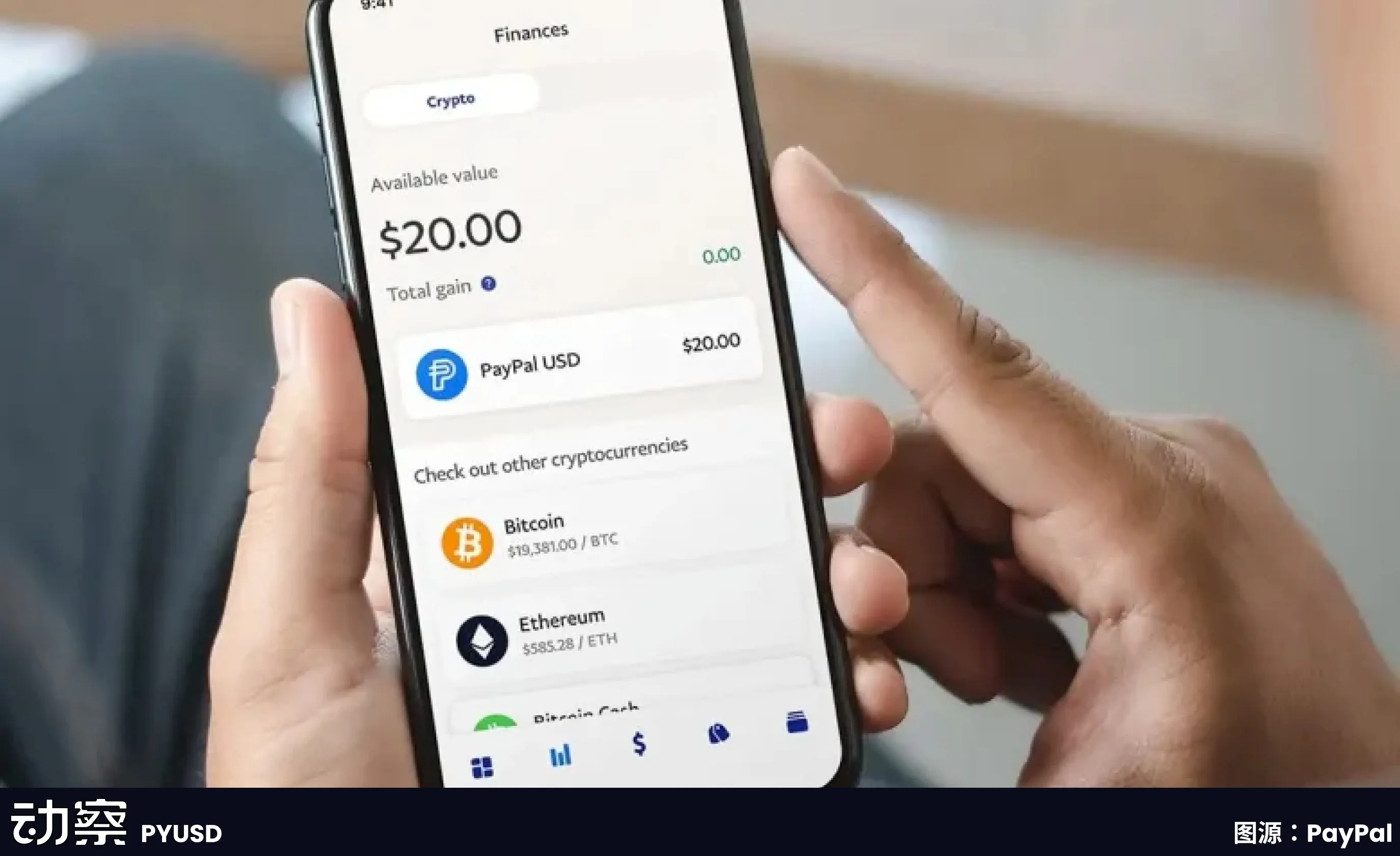

Bridge, uma plataforma de emissão de stablecoins de propriedade da Stripe, uma das maiores infraestruturas de pagamento online do mundo, lançou a stablecoin nativa MetaMask USD (mUSD) para MetaMask, um aplicativo de carteira com mais de 30 milhões de usuários de criptomoedas.

A Bridge é responsável por todo o processo de emissão, desde auditorias de custódia de reservas e conformidade até a implantação de contratos inteligentes, enquanto a MetaMask se concentra em polir a interface do produto front-end e a experiência do usuário.

Este modelo de cooperação é uma das tendências mais representativas na atual indústria de stablecoin, e cada vez mais marcas estão optando por terceirizar o complexo processo de emissão de stablecoins para "fundições" profissionais, assim como a Apple entregou a produção de iPhones para a Foxconn.

Desde o nascimento do iPhone, a Foxconn tem assumido tarefas essenciais de produção quase constantemente. Hoje, cerca de 80% dos iPhones do mundo são montados na China, e mais de 70% deles vêm das fábricas da Foxconn. Zhengzhou Foxconn já acomodou mais de 300.000 trabalhadores durante a alta temporada, conhecida como a "Cidade do iPhone".

A cooperação da Apple com a Foxconn não é uma simples relação de terceirização, mas um caso típico de divisão de trabalho de fabricação moderna.

A Apple concentra seus recursos no lado do usuário, como design, experiência do sistema, narrativa da marca e canais de vendas. A indústria transformadora não constitui para ela uma vantagem diferenciadora, mas implica enormes despesas de capital e riscos. Por isso, a Apple nunca teve fábrica própria, mas optou por deixar a produção para parceiros profissionais.

A Foxconn estabeleceu capacidades essenciais nesses links "não essenciais", construindo linhas de produção do zero, gerenciando a aquisição de matérias-primas, o fluxo de processos, o giro de estoque e o ritmo de expedição, e reduzindo continuamente os custos de fabricação. Estabelece um conjunto completo de processos industriais em termos de estabilidade da cadeia de abastecimento, fiabilidade de entrega e flexibilidade de capacidade. Para os clientes da marca, isso significa a garantia subjacente de expansão sem atrito.

A lógica deste modelo é a divisão do trabalho e a colaboração. A Apple não tem de suportar o fardo fixo das fábricas e dos trabalhadores e pode evitar a criação de riscos quando o mercado flutua; A Foxconn, por outro lado, depende de efeitos de escala e utilização de capacidade multimarcas para extrair lucros gerais de lucros individuais extremamente baixos. A marca foca-se na criatividade e no alcance do consumidor, e a fundição assume a eficiência industrial e a gestão de custos, formando uma situação ganha-ganha.

Isso não está apenas mudando a indústria de smartphones. Desde a década de 2010, computadores, televisores, eletrodomésticos e até automóveis passaram gradualmente para o modelo OEM. Foxconn, Quanta, Wistron, Jabil e outros fabricantes tornaram-se nós-chave na reestruturação da indústria manufatureira global. A fabricação é modularizada e embalada na capacidade de operar e vender em escala.

Mais de uma década depois, essa lógica começou a ser transplantada para um campo aparentemente não relacionado: as stablecoins.

Na superfície, a emissão de uma stablecoin só precisa ser cunhada on-chain. Mas, para que funcione realmente, o trabalho envolvido é muito mais complexo do que o mundo exterior pensa. Estrutura de conformidade, custódia bancária, implantação de contratos inteligentes, auditoria de segurança, compatibilidade multicadeia, acesso ao sistema de conta e integração de módulos KYC exigem investimento de longo prazo em solidez financeira e recursos de engenharia.

Escrevemos no artigo "Quanto custa emitir uma stablecoin? Esta estrutura de custos é desmantelada em pormenor: se um emissor começar do zero, o investimento inicial é muitas vezes na casa dos milhões, e a maioria deles são despesas rígidas incompressíveis. Após o lançamento, o custo operacional anual pode chegar a dezenas de milhões, abrangendo vários módulos como jurídico, auditoria, operação e manutenção, segurança de contas e gestão de reservas.

Hoje, algumas empresas estão começando a empacotar esses processos complexos em serviços padronizados que fornecem soluções plug-and-play para bancos, instituições de pagamento e marcas. Eles podem não necessariamente aparecer na frente do palco, mas por trás de uma emissão de stablecoin, muitas vezes podem ser vistos.

No mundo das stablecoins, a Foxconn também começou a aparecer.

No passado, as"Foxconns" do mundo das stablecoins

queriam emitir uma stablecoin, o que quase significava desempenhar três papéis ao mesmo tempo: instituições financeiras, empresas de tecnologia e equipes de compliance. A equipe do projeto precisa negociar com o banco custodiante, construir um sistema de contratos entre cadeias, concluir auditorias de conformidade e até mesmo lidar com questões de licenciamento em diferentes jurisdições. Para a maioria das empresas, este valor é demasiado elevado.

O surgimento do modelo de "fundição" é para resolver este problema. A chamada "fundição de stablecoin" refere-se a uma organização especializada em fornecer serviços de emissão, gerenciamento e operação de stablecoin para outras empresas. Eles não são responsáveis por construir uma marca voltada para o fim, mas sim fornecer o conjunto completo de infraestrutura necessária nos bastidores.

Essas empresas são responsáveis pela construção de uma infraestrutura completa, desde carteiras front-end e módulos KYC até contratos inteligentes back-end, custódia e auditoria. Os clientes só precisam esclarecer qual moeda emitir e em quais mercados lançar, e outros links podem ser preenchidos pela fundição. A Paxos desempenhou esse papel ao fazer parceria com PayPal para emitir PYUSD: reservas de custódia em dólares dos EUA, responsáveis pela emissão on-chain e docking compatível, enquanto PayPal só precisa exibir a opção "stablecoin" na interface do produto.

O valor central deste modelo reflete-se em três aspetos.

O primeiro é reduzir custos. Se uma instituição financeira quiser construir um sistema de stablecoin do zero, o investimento inicial pode ser de milhões de dólares. Licenciamento de conformidade, pesquisa e desenvolvimento de tecnologia, auditorias de segurança e cooperação bancária precisam ser investidos separadamente. Ao padronizar o processo, as fundições podem reduzir o custo marginal de um único cliente para um nível muito menor do que o modelo autoconstruído.

O segundo é encurtar o tempo. O ciclo de lançamento de produtos financeiros tradicionais é frequentemente medido em "anos", e se os projetos de stablecoin tomarem um caminho completamente autodesenvolvido, é provável que leve de 12 a 18 meses para ser implementado. O modelo de fundição permite que os clientes lancem produtos em questão de meses. Os cofundadores da Stably declararam publicamente que seu modelo de acesso à API permite que uma empresa lance uma stablecoin de marca branca em questão de semanas.

O terceiro é transferir riscos. O maior desafio para as stablecoins não é a tecnologia, mas a conformidade e a gestão de reservas. O Escritório do Controlador da Moeda dos EUA (OCC) e o Departamento de Serviços Financeiros do Estado de Nova York (NYDFS) têm requisitos regulatórios extremamente rigorosos para custódia e reservas. Para a maioria das empresas que procuram testar as águas, não é realista assumir responsabilidades totais de conformidade. A Paxos conseguiu conquistar grandes clientes, como PayPal e Nubank, precisamente porque detém uma licença fiduciária do Estado de Nova Iorque, que lhe permite deter legalmente reservas em dólares dos EUA e suportar obrigações de divulgação regulamentar.

Por conseguinte, o aparecimento de fundições de stablecoin alterou, em certa medida, o limiar de entrada da indústria. O alto investimento inicial que apenas alguns gigantes poderiam pagar agora pode ser dividido, empacotado e vendido a mais instituições financeiras ou de pagamento necessitadas.

1|Paxos: Transforme o processo em um produto e transforme a conformidade em um negócio

A direção de negócios da Paxos é definida muito cedo. Ele não enfatiza o branding, nem busca participação de mercado, mas constrói capacidades em torno de uma coisa: transformar a emissão de stablecoins em um processo padronizado que outros podem escolher comprar.

Ahistória começa em Nova York, onde, em 2015, o Departamento de Serviços Financeiros do Estado de Nova York (NYDFS) abriu licenças de ativos digitais, tornando a Paxos uma das primeiras empresas fiduciárias licenciadas de propósito limitado. Essa placa não é apenas simbólica, significa que a Paxos pode deter fundos de clientes, operar redes blockchain e realizar liquidações de ativos. Este tipo de qualificação não está disponível para muitas empresas nos Estados Unidos.

Em 2018, a Paxos lançou a stablecoin USDP, e todo o processo é colocado sob a visão regulatória: reservas são colocadas em bancos, auditorias são divulgadas mensalmente e mecanismos de cunhagem e resgate são escritos on-chain. Poucas pessoas aprenderam essa abordagem devido ao alto custo de conformidade e à falta de velocidade. Mas forma uma estrutura clara e controlável, dividindo o processo de nascimento de uma stablecoin em vários módulos que podem ser padronizados.

Mais tarde, em vez de se concentrar na promoção de suas próprias moedas, a Paxos empacotou este módulo em um serviço para outros usarem.

Existem dois dos clientes mais representativos: Binance e PayPal.

BUSD é um serviço de stablecoin fornecido pela Paxos para a Binance. A Binance controla a marca e o tráfego, enquanto a Paxos assume responsabilidades de emissão, custódia e conformidade. Este modelo funcionou por vários anos até 2023, quando o NYDFS exigiu que a Paxos parasse de novas cunhagens, citando revisões inadequadas contra lavagem de dinheiro. Após este incidente, o mundo exterior começou a notar que o BUSD foi emitido pela Paxos por trás dele.

Alguns meses depois, PayPal lançou o PYUSD, e o emissor ainda era a Paxos Trust Company. PayPal tem utilizadores e uma rede, mas não tem qualificações regulamentares e não planeia construí-la ela própria. Através da Paxos, o PYUSD pode ser listado legal e em conformidade e entrar no mercado dos EUA. Esta é uma das demonstrações mais representativas das capacidades de "fundição" da Paxos.

seu padrão também está sendo replicado no exterior.

A Paxos obteve uma licença de instituição de pagamento importante da Autoridade Monetária de Hong Kong (MAS) em Singapura e emitiu a stablecoin USDG com base nisso. Esta é a primeira vez que a Paxos conclui todo o processo fora dos Estados Unidos. Também criou a Paxos International em Abu Dhabi para fazer negócios no exterior e lançou a stablecoin USDL, usando licenças locais para evitar a regulamentação dos EUA.

O objetivo desta estrutura multijurisdicional é muito simples: diferentes clientes e diferentes mercados precisam de diferentes caminhos de conformidade e emissão de terras.

A Paxos lançou uma plataforma de pagamento de stablecoin em 2024, começou a empreender negócios corporativos de cobrança e liquidação e também participou da construção da Global Dollar Network, na esperança de conectar stablecoins em diferentes marcas e sistemas para facilitar a compensação. Quer fornecer uma infraestrutura de back-office mais completa.

Mas quanto mais se aproxima da regulamentação, mais fácil é ser escolhido pela supervisão. O NYDFS nomeou sua falta de diligência devida contra lavagem de dinheiro no projeto BUSD. A Paxos também foi multada e obrigada a apresentar uma ação corretiva. Embora não seja um golpe fatal, mostra que o caminho de Paxos não está destinado a ser leve, e não há espaço para ambiguidade. Só pode continuar a engrossar a conformidade e a estabelecer limites claros. Transforma todos os requisitos regulamentares e todas as ligações de segurança numa parte do processo do produto. Quando outros a usam, só precisam pendurar a marca para emitir stablecoins. Paxos assume o resto. Este é o seu posicionamento, e é também um método de negócio que está profundamente ligado à tecnologia e à regulamentação.

2|Bridge: A adição de Bridge, uma fundição de peso pesado trazida pela Stripe

, fez com que a pista de fundição de stablecoin aparecesse um verdadeiro gigante pela primeira vez.

Foi adquirida em fevereiro de 2025 pela Stripe, uma das maiores infraestruturas de pagamento online do mundo, processando centenas de milhões de transações diariamente e servindo milhões de comerciantes. Conformidade, controle de risco e operações globais, esses caminhos que o Stripe já percorreu, agora são portados on-chain através do Bridge.

– >

– >

Bridge está posicionada diretamente para fornecer recursos completos de emissão de stablecoin para empresas e instituições financeiras. Não é simplesmente terceirização técnica, mas mais como modularizar os elos maduros da indústria de pagamentos tradicional e encapsula-los em serviços padronizados. A hospedagem de reserva, as auditorias de conformidade e a implantação de contratos são gerenciadas pelo Bridge, e os clientes só precisam chamar a interface para acessar a função stablecoin no produto front-end.

O caso de colaboração da MetaMask é o mais ilustrativo. Como uma das maiores carteiras Web 3 do mundo, tem mais de 30 milhões de usuários, mas não possui licenças financeiras e qualificações para gerenciamento de reservas. Com o Bridge, a MetaMask pode lançar mUSD em questão de meses, em vez de passar anos construindo um sistema financeiro e de conformidade.

O modelo de negócio escolhido pela Bridge é baseado em plataformas. Não é adaptado a um único cliente, mas para construir uma plataforma de distribuição padronizada. A lógica é consistente com a abordagem da Stripe aos pagamentos, reduzindo a barreira à entrada através de APIs e permitindo que os clientes se concentrem no seu negócio principal. Naquela época, inúmeros e-commerces e aplicativos estavam conectados a pagamentos com cartão de crédito, e agora as empresas podem emitir stablecoins de maneira semelhante.

A força da Bridge vem da empresa-mãe. A Stripe já tem uma rede global de parcerias de conformidade, o que facilitou a entrada da Bridge em novos mercados. Ao mesmo tempo, a rede de comerciantes integrada da Stripe também constitui uma base natural de potenciais clientes. Para aquelas empresas que querem experimentar o negócio de stablecoin, mas não têm tecnologia on-chain ou qualificações financeiras, a Bridge oferece uma solução pronta.

Mas também existem limitações. Como uma subsidiária de uma empresa de pagamento tradicional, o Bridge pode ser mais conservador do que as empresas nativas de criptomoedas e pode não iterar rápido o suficiente. Na comunidade cripto, a influência da marca Stripe também é muito menor do que no mundo dos negócios mainstream.

O mercado da Bridge é mais voltado para clientes financeiros e corporativos tradicionais. A escolha da MetaMask ilustra isso e requer um parceiro financeiro confiável, não apenas um provedor de tecnologia.

A entrada da Bridge significa que o negócio de fundição de stablecoin está sendo atendido pelas finanças tradicionais. À medida que mais players com antecedentes semelhantes se juntam, a competição nesta pista será mais intensa, mas também promoverá a indústria em direção à maturidade e padronização.

3|Stably: Construindo uma linha de produção leve para o mercado intermediário

A Stably foi fundada em 2018 e está sediada em Seattle. Como muitas empresas semelhantes, começou com a emissão de sua própria stablecoin, Stably USD. Mas o mercado rapidamente provou que esse caminho era difícil de percorrer. Competir com Tether e USDC tinha poucas chances de ganhar, então Stably se voltou para outro espaço em branco: ajudar os outros a emiti-lo.

Seu negócio está escrito diretamente na página inicial do site oficial "White Label Stablecoin Issuance Platform". Isso significa que os clientes não precisam de uma equipe de pesquisa e desenvolvimento ou escrever seus próprios contratos, desde que liguem através da API, eles podem emitir uma stablecoin com seu próprio nome dentro de algumas semanas. A escolha da cadeia, o nome da moeda e o símbolo da marca são decididos pelo cliente, e Stably é responsável por conectar o sistema de back-end.

Esta lógica determina a diferença entre ele e Paxos. O caminho da Paxos é compatível, pesado em ativos, e todas as reservas devem ir para uma conta fiduciária, que é gerida por si só, e os juros vão para a Paxos. Stably é muito mais leve. A reserva permanece na conta bancária do cliente, desde que cumpra os critérios de caução.

De forma estável não toca em fundos ou caução, e a receita vem de taxas de serviço técnico e operacional. Desta forma, o rendimento de reserva é retido pelo cliente, e a fundição recebe apenas "salários".

Para muitas pequenas e médias instituições, esta é a chave. Os juros da reserva são muitas vezes muito mais elevados do que o próprio rendimento da emissão. Se for entregue a um grande fabricante como a Paxos, equivale a ceder esta parte dos lucros. A solução da Stable significa que os clientes podem manter o interesse e entrar em operação rapidamente a um custo mais baixo.

A velocidade é outro dos seus pontos de venda. Estavelmente promete entrar em operação dentro de 2 meses e demonstrou um ciclo de implantação real de 4 ~ 6 semanas em vários casos. Em contrapartida, Paxos tende a levar meses ou até mais. Para empresas de pagamento ou bancos locais que só querem fazer pilotos regionais primeiro, a diferença de ritmo significa a diferença de custo.

A persona do cliente da Stable é significativamente diferente da da Paxos. A Paxos atende plataformas globais como PayPal e Nubank. O mercado-alvo da Staly é o de gama média: instituições financeiras regionais, provedores de pagamento transfronteiriços, provedores de serviços de carteira Web 3 e empresas de interface de pagamento de comércio eletrônico. Eles não precisam de conformidade de alto nível e não planejam cobrir o mundo imediatamente, desde que possam correr em seus próprios cenários.

Do ponto de vista da implementação técnica, a Stably torna a compatibilidade das cadeias mais ampla. ETH, Polygon, BNB, Arbitrum, Base estão todos na faixa de suporte. Ela está constantemente expandindo sua rede para garantir que os clientes possam ter interfaces prontas em qualquer cadeia para a qual queiram enviar e está estabelecendo uma rede de modelos leve e replicável.

As limitações também são óbvias. Estavelmente carece de grandes endossos dos clientes, não possui qualificações regulatórias sólidas e não tem voz suficiente da marca. Ele pode atrair principalmente clientes que são sensíveis à velocidade e receita, mas não têm requisitos de conformidade tão altos. Isso significa que é difícil enfrentar os grandes bancos e gigantes de pagamentos, mas ainda tem seu próprio espaço de vida no mercado intermediário.

Acredita-se amplamente na indústria que os potenciais emissores de stablecoins são mais do que apenas gigantes. Além de nomes como PayPal e Binance, há um grande número de instituições de pagamento de segunda linha, bancos regionais e plataformas B2B que podem não desenvolver seus próprios sistemas de blockchain, mas precisam de stablecoins para administrar seus negócios. A Stably existe para fornecer a esses clientes um caminho que seja rápido o suficiente, barato o suficiente e disposto a assumir seus próprios riscos.

Se o valor da Paxos é construir linhas de produção compatíveis com serviços pesados, então Stably é sobre provar que há uma necessidade de um tipo diferente de sistema que não é o mais seguro e padronizado, mas um atalho para a emissão que atravessa com uma baixa barreira de entrada.

4|Agora: A história da Agora, uma plataforma de emissão de stablecoins leve que surgiu de Wall Street

,não pode ser evitada por seu fundador, Nick van Eck. Por trás deste nome está o passado familiar da VanEck, uma empresa de gestão de ativos de renome mundial. A VanEck gere uma grande escala de ETF e fundos e tem uma posição forte nos mercados financeiros tradicionais há muito tempo. Nick saiu disso e entrou no espaço cripto com recursos financeiros tradicionais, fundando a Agora.

–

–

> início, a Agora recebeu apoio da Paradigm, uma grande investidora de risco. A Paradigm é um dos fundos cripto mais ativos do setor, tendo apostado em projetos como Coinbase, Uniswap, Blur, entre outros. Esse sinal de investimento rapidamente fez o mercado prestar atenção à Agora, que tem recursos da família Wall Street e a bênção do capital cripto do Vale do Silício.

O que a Ágora quer resolver não são os pontos problemáticos de uma única instituição, mas o limiar de entrada de toda a indústria. A visão que propõe é simples: tornar a emissão de stablecoins tão fácil quanto registrar um nome de domínio. Para a maioria das empresas, solicitar licenças, construir arquiteturas de conformidade e desenvolver contratos inteligentes por conta própria significa altos custos de capital e tempo. Agora é uma plataforma plug-and-play de emissão de stablecoin de marca branca.

Os clientes só precisam decidir sobre a moeda, marca e cenário de uso, e o restante dos módulos já está empacotado: sistema de conta, interface de custódia de reserva, lógica de implantação e resgate de contratos e processo de divulgação de informações. A Agora é responsável por conectar esses links, permitindo que os clientes gerem rapidamente uma stablecoin como abrir uma conta SaaS.

Em comparação com a pesada rota de conformidade da Paxos, a Agora tem um caminho mais leve e tenta tornar a emissão de stablecoin um serviço padronizado. Ele enfatiza não as vantagens das placas, mas a redução do limiar de experiência. Para clientes em potencial, a vantagem é que o lançamento é rápido e o custo é baixo, e a parte de risco e conformidade é coberta pelo backend da Agora.

Este tipo de modelo é naturalmente atraente. Há um grande número de pequenas e médias empresas de pagamento, bancos regionais e até plataformas de comércio eletrônico no mercado, que têm uma demanda por stablecoins, mas não podem construir seus próprios sistemas. A Agora fornece interfaces que tornam esses clientes em potencial possíveis.

Mas ainda há um longo caminho entre a visão e a realidade. Em primeiro lugar, como implementar a conformidade ainda é a chave. Stablecoins não podem existir legalmente com base apenas na lógica de registrar um nome de domínio. Os requisitos regulatórios variam muito de mercado para mercado, e a Agora precisa atender aos requisitos legais e financeiros em vários lugares para realmente replicar.

Em segundo lugar, não tem um caso de cliente em grande escala na indústria, e o investimento da Paradigm e o sobrenome de Nick van Eck são mais um endosso potencial.

Na pista que Paxos, Stably, e BitGo já estabeleceram, Agora é como um novo desafiante. Ele não enfatiza hospedagem segura ou acumula barreiras de licença, mas tenta usar um conjunto de interfaces minimalistas para tornar a emissão um serviço público. Resta verificar se pode ser executado pelo tempo. Mas de um ponto de vista para outra possibilidade na indústria de stablecoin, a emissão é um negócio padronizado como registro de nome de domínio.

A próxima parada da "fundição" de stablecoin

O modelo de fundição de stablecoin ainda está em seus estágios iniciais, mas mostrou uma tendência de que, quando a emissão se tornar uma capacidade de terceirização, a imaginação do mercado não só parará na emissão em si, mas se estenderá a aplicações mais comerciais.

O pagamento transfronteiras é o cenário mais direto. Atualmente, a maioria das transações transfronteiras em todo o mundo ainda depende do sistema SWIFT. É lento, dispendioso e não pode ser feito 24 horas por dia. Mesmo entre grandes bancos, pode levar vários dias para liberar fundos.

O surgimento das stablecoins oferece uma alternativa mais rápida. Através da interface padrão fornecida pela fundição, bancos regionais ou empresas de pagamento podem acessar a rede de liquidação de stablecoin em um curto período de tempo, permitindo que clientes corporativos façam remessas transfronteiriças em tempo real. Isto significa que a infraestrutura financeira que pertencia a gigantes pode ser aberta com um limiar mais baixo.

Outra direção potencial é a gestão do capital corporativo. Para a maioria das empresas, o fluxo e a eficiência de gestão dos fundos na conta têm sido subestimados há muito tempo. Se as stablecoins puderem ser incorporadas em cash pools corporativos, elas podem trazer novas ferramentas para o financiamento da cadeia de suprimentos, comércio transfronteiriço e pagamentos diários.

Por exemplo, as empresas podem usar stablecoins para transferir fundos entre diferentes subsidiárias, reduzindo os períodos de espera e tornando o status dos fundos mais transparente. O valor do modelo de fundição é que ele permite que pequenos e médios bancos e plataformas B2B forneçam esse serviço mais rapidamente, sem construir um sistema do zero.

As oportunidades de mercado também estão a mudar. Nos últimos anos, as stablecoins têm sido principalmente experiências com empresas nativas de criptomoedas. Mas, à medida que os regulamentos se tornam mais claros, as instituições financeiras tradicionais estão a envolver-se. Bancos, redes de compensação e plataformas financeiras regionais começaram a tentar incorporar stablecoins em seus sistemas.

Para eles, o risco de autoconstrução é muito alto, e os módulos de conformidade e interfaces gerenciadas fornecidos pelas fundições são a maneira mais fácil de entrar. Uma vez que esses clientes entrem no mercado, a escala e os cenários de uso das stablecoins serão rapidamente amplificados.

De um ponto de vista técnico, a interoperabilidade entre cadeias é uma questão que deve ser abordada nos próximos anos. As stablecoins de hoje ainda estão espalhadas por diferentes blockchains e não são compatíveis entre si. Para os usuários finais, isso significa problemas, a mesma stablecoin pode ser duas versões no Ethereum e BNB Chain.

As fundições estão tentando tornar as transferências e liquidações entre cadeias processos padrão, para que os ativos em diferentes cadeias possam fluir perfeitamente. Se essa camada for aberta, a liquidez e o escopo de aplicação das stablecoins serão qualitativamente melhorados.

Os modelos de negócio também irão evoluir. Atualmente, a maioria das fundições ainda está em fase de customização, e um cliente corresponde a um conjunto de soluções. No entanto, com o aumento da demanda, os produtos padronizados substituirão gradualmente os serviços personalizados de alto custo. Assim como a computação em nuvem começou como uma solução hospedada e privatizada, e depois houve uma plataforma SaaS de um clique. A emissão de stablecoin seguirá uma trajetória semelhante, fazendo a transição da cooperação de projetos de alto limiar para chamadas de produtos de baixo limiar. O limiar inferior significa que mais potenciais clientes podem entrar.

Em outras palavras, a futura fundição de stablecoin não apenas ajudará outros a emiti-la, mas gradualmente construirá uma rede de capital global. Seu ponto final de concorrência não é apenas as capacidades de conformidade e custódia, mas também quem pode incorporar stablecoins na cadeia de negócios real mais rapidamente e a um custo mais baixo.

Conclusão

A Foxconn não projetou o iPhone, mas tornou possível torná-lo popular em todo o mundo. O papel das fundições de stablecoin é semelhante. Eles não procuram construir uma marca independente, mas fazem o trabalho mais duro em segundo plano, puxando uma stablecoin do conceito para a realidade.

Nos últimos anos, o limite para a emissão de stablecoins foi aumentado. Os requisitos regulatórios estão se tornando cada vez mais detalhados, e há cada vez mais links de conformidade: solicitação de licença, custódia de reserva, divulgação transfronteiriça, implantação de contratos inteligentes e auditoria...... Qualquer link pode parar o projeto. Para a maioria das instituições, um fim direto significa dezenas de milhões de dólares em orçamentos, um ano ou mais em períodos de preparação e um ambiente político que pode mudar a qualquer momento. A importância das fundições é transformar esses encargos em serviços opcionais.

É por isso que PayPal escolheu a Paxos, a Metamask fez parceria com a Bridge e empresas como a Agora começaram a oferecer soluções de emissão de stablecoin de marca branca. Sua lógica é a mesma da Foxconn, dividindo processos complexos em módulos que podem ser reutilizados por meio de padronização e escala. Os clientes só precisam definir o mercado e a marca, e a fábrica contratada faz o resto.

Com a implementação gradual da regulamentação, esta via está a ganhar limites de mercado mais claros. A Lei GENIUS nos Estados Unidos e o sistema de licenciamento de stablecoin em Hong Kong estão promovendo a "emissão de stablecoin" para fora da área cinzenta e para o estágio institucionalizado. Quando as regras forem claras, a procura aumentará mais rapidamente. Seja uma empresa de pagamento empacotando dólares em ativos on-chain ou um banco de mercado emergente tentando lançar stablecoins regionais, pode ser o próximo lote de clientes.

Essas "fábricas de stablecoins da Foxconn" estão se tornando a infraestrutura invisível subjacente às finanças. Eles dominam modelos de conformidade, padrões de auditoria, ferramentas de cadeia cruzada e controlam o caminho dos ativos digitais para o mundo real. Assim como a Foxconn construiu uma cadeia de suprimentos de hardware invisível, as fundições de stablecoin também estão construindo uma linha de produção pertencente às finanças digitais.

Link original