Biljoner stablecoins är beroende av "foundry" för att landa

Originaltitel: "Foundries of Future Trillion Stablecoins"

Den ursprungliga författaren :Sleepy.txt

Bridge, en plattform för utgivning av stablecoin som ägs av Stripe, en av världens största infrastrukturer för onlinebetalningar, lanserade det inhemska stablecoinet MetaMask USD (mUSD) för MetaMask, en plånboksapplikation med mer än 30 miljoner kryptoanvändare.

Bridge ansvarar för hela utfärdandeprocessen, från reservförvaring och efterlevnadsrevisioner till implementering av smarta kontrakt, medan MetaMask fokuserar på att polera frontend-produktgränssnittet och användarupplevelsen.

Denna samarbetsmodell är en av de mest representativa trenderna i den nuvarande stablecoin-industrin, och fler och fler varumärken väljer att lägga ut den komplexa utgivningsprocessen av stablecoins på professionella "gjuterier", precis som Apple lämnade över produktionen av iPhones till Foxconn.

Sedan iPhones födelse har Foxconn nästan konstant tagit på sig centrala produktionsuppgifter. Idag monteras cirka 80 % av världens iPhones i Kina, och mer än 70 % av dem kommer från Foxconns fabriker. Zhengzhou Foxconn tog en gång i tiden emot mer än 300 000 arbetare under högsäsongen, känd som "iPhone City".

Apples samarbete med Foxconn är inte ett enkelt outsourcingförhållande, utan ett typiskt fall av modern arbetsdelning inom tillverkning.

Apple fokuserar sina resurser på användarsidan, till exempel design, systemupplevelse, varumärkesberättelse och försäljningskanaler. Tillverkning utgör inte en differentierande fördel för den, utan innebär enorma kapitalutgifter och risker. Därför hade Apple aldrig någon egen fabrik, utan valde att överlåta produktionen till professionella partners.

Foxconn har etablerat kärnkompetens i dessa "icke-kärn"-länkar, bygger produktionslinjer från grunden, hanterar råvaruanskaffning, processflöde, lageromsättning och leveransrytm och minskar kontinuerligt tillverkningskostnaderna. Den etablerar en komplett uppsättning industriella processer när det gäller stabilitet i försörjningskedjan, leveranssäkerhet och kapacitetsflexibilitet. För varumärkeskunder innebär detta den underliggande garantin för expansion med noll friktion.

Logiken i denna modell är arbetsdelning och samarbete. Apple behöver inte bära den fasta bördan av fabriker och arbetare, och kan undvika att skapa risker när marknaden fluktuerar. Foxconn, å andra sidan, förlitar sig på stordriftseffekter och kapacitetsutnyttjande av flera varumärken för att få ut totala vinster från extremt låga enskilda vinster. Varumärket fokuserar på kreativitet och konsumenträckvidd, och gjuteriet bedriver industriell effektivitet och kostnadshantering, vilket skapar en win-win-situation.

Detta förändrar inte bara smartphoneindustrin. Sedan 2010-talet har datorer, tv-apparater, hushållsapparater och till och med bilar gradvis gått mot OEM-modellen. Foxconn, Quanta, Wistron, Jabil och andra tillverkare har blivit nyckelnoder i omstruktureringen av den globala tillverkningsindustrin. Tillverkningen är modulär och paketerad för att göra det möjligt att arbeta och sälja i stor skala.

Mer än ett decennium senare började denna logik transplanteras till ett till synes orelaterat område: stablecoins.

På ytan behöver utgivning av ett stablecoin bara präglas på kedjan. Men för att verkligen få det att fungera är arbetet mycket mer komplext än vad omvärlden tror. Ramverk för efterlevnad, bankförvaring, implementering av smarta kontrakt, säkerhetsrevision, kompatibilitet med flera kedjor, åtkomst till kontosystem och integration av KYC-moduler kräver långsiktiga investeringar i finansiell styrka och teknisk kapacitet.

Vi har skrivit i artikeln "Hur mycket kostar det att ge ut ett stablecoin? Denna kostnadsstruktur demonteras i detalj: Om en emittent börjar från början är den initiala investeringen ofta i miljoner, och de flesta av dem är inkomprimerbara stela utgifter. Efter lanseringen kan den årliga driftskostnaden till och med uppgå till tiotals miljoner, vilket täcker olika moduler som juridik, revision, drift och underhåll, kontosäkerhet och reservhantering.

Idag börjar vissa företag paketera dessa komplexa processer i standardiserade tjänster som tillhandahåller plug-and-play-lösningar till banker, betalningsinstitut och varumärken. De kanske inte nödvändigtvis dyker upp framför scenen själva, men bakom en stablecoin-utgivning kan de ofta ses.

I världen av stablecoins har Foxconn också börjat dyka upp.

Tidigare ville"Foxconns" i stablecoin-världen

ge ut ett stablecoin, vilket nästan innebar att de spelade tre roller samtidigt: finansinstitut, teknikföretag och efterlevnadsteam. Projektteamet måste förhandla med förvaringsbanken, bygga ett kontraktssystem över kedjan, slutföra efterlevnadsrevisioner och till och med hantera licensfrågor i olika jurisdiktioner. För de flesta företag är detta för högt.

Framväxten av "foundry"-modellen är för att lösa detta problem. Det så kallade "stablecoin-gjuteriet" hänvisar till en organisation som specialiserar sig på att tillhandahålla utgivnings-, hanterings- och drifttjänster för stablecoin för andra företag. De är inte ansvariga för att bygga ett varumärke som vetter mot slutet, utan tillhandahåller snarare den kompletta uppsättning infrastruktur som behövs bakom kulisserna.

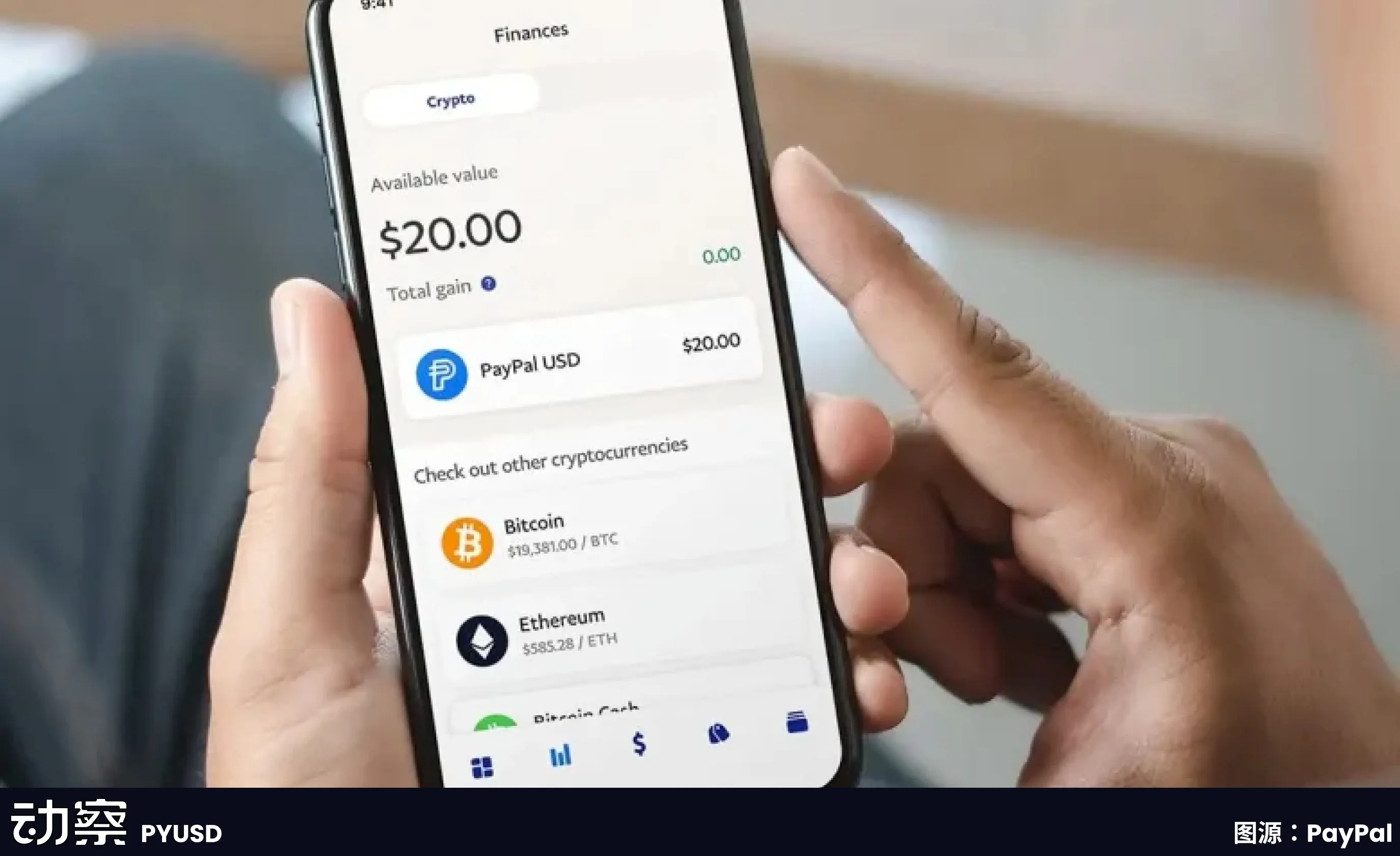

Dessa företag ansvarar för att bygga en komplett infrastruktur från front-end-plånböcker och KYC-moduler till back-end smarta kontrakt, förvaring och revision. Kunderna behöver bara klargöra vilken valuta de ska ge ut och vilka marknader de ska lansera på, och andra länkar kan fyllas i av gjuteriet. Paxos spelade en sådan roll när de samarbetade med PayPal för att utfärda PYUSD: custody US dollar reserves, ansvarig för utfärdande på kedjan och kompatibel dockning, medan PayPal bara behöver visa alternativet "stablecoin" i produktgränssnittet.

Kärnvärdet i denna modell återspeglas i tre aspekter.

Det första är att minska kostnaderna. Om ett finansinstitut vill bygga ett stablecoin-system från grunden kan den initiala investeringen ofta vara miljontals dollar. Licensiering av efterlevnad, teknisk forskning och utveckling, säkerhetsrevisioner och banksamarbete måste alla investeras separat. Genom att standardisera processen kan gjuterier minska marginalkostnaden för en enskild kund till en mycket lägre nivå än den egenbyggda modellen.

Det andra är att förkorta tiden. Lanseringscykeln för traditionella finansiella produkter mäts ofta i "år", och om stablecoin-projekt tar en helt egenutvecklad väg kommer det sannolikt att ta 12-18 månader att genomföra. Gjuterimodellen gör det möjligt för kunder att lansera produkter inom några månader. Medgrundarna av Stably har offentligt sagt att deras API-åtkomstmodell gör det möjligt för ett företag att lansera ett white-label stablecoin inom några veckor.

Det tredje är att överföra risker. Den största utmaningen för stablecoins är inte teknik, utan efterlevnad och reservhantering. U.S. Office of the Comptroller of the Currency (OCC) och New York State Department of Financial Services (NYDFS) har extremt strikta regulatoriska krav för förvaring och reserver. För de flesta företag som vill testa vattnet är det inte realistiskt att ta på sig fullt ansvar för efterlevnad. Paxos kunde vinna över stora kunder som PayPal och Nubank just för att de har en licens för New York State, vilket gör det möjligt för dem att lagligt inneha reserver i US-dollar och uppfylla lagstadgade skyldigheter att lämna ut information.

Därför har framväxten av stablecoin-gjuterier förändrat branschens inträdeströskel till viss del. Den höga initiala investeringen som bara ett fåtal jättar hade råd med kan nu knoppas av, paketeras och säljas till fler finans- eller betalningsinstitut som behöver det.

1|Paxos: Gör processen till en produkt och gör efterlevnad till ett företag

Paxos affärsriktning är satt mycket tidigt. Den betonar inte varumärkesbyggande och strävar inte heller efter marknadsandelar, utan bygger kapacitet kring en sak: att göra utgivningen av stablecoins till en standardiserad process som andra kan välja att köpa.

Historien börjar i New York, där New York State Department of Financial Services (NYDFS) 2015 öppnade licenser för digitala tillgångar, vilket gjorde Paxos till ett av de första licensierade trustföretagen med begränsat syfte. Den registreringsskylten är inte bara symbolisk, den betyder att Paxos kan inneha kundmedel, driva blockkedjenätverk och utföra tillgångsavvecklingar. Denna typ av kvalifikation är inte tillgänglig för många företag i USA.

År 2018 lanserade Paxos USDP stablecoin, och hela processen placeras under den regulatoriska visionen: reserver placeras i banker, revisioner avslöjas månadsvis och myntnings- och inlösenmekanismer skrivs in i kedjan. Det är inte många som har lärt sig detta tillvägagångssätt på grund av de höga kostnaderna för efterlevnad och bristen på hastighet. Men det bildar en tydlig och kontrollerbar struktur som bryter ner födelseprocessen för ett stablecoin i flera moduler som kan standardiseras.

Senare, istället för att fokusera på att marknadsföra sina egna mynt, paketerade Paxos denna modul till en tjänst för andra att använda.

Det finns två av de mest representativa kunderna: Binance och PayPal.

BUSD är en stablecoin-tjänst som tillhandahålls av Paxos för Binance. Binance kontrollerar varumärket och trafiken, medan Paxos tar på sig ansvaret för utfärdande, förvaring och efterlevnad. Denna modell fungerade i flera år fram till 2023, då NYDFS krävde att Paxos skulle sluta med ny prägling, med hänvisning till otillräckliga granskningar mot penningtvätt. Efter denna incident började omvärlden märka att BUSD utfärdades av Paxos bakom den.

Några månader senare lanserade PayPal PYUSD, och utgivaren var fortfarande Paxos Trust Company. PayPal har användare och ett nätverk, men det har inga regulatoriska kvalifikationer och planerar inte att bygga det själv. Genom Paxos kan PYUSD listas lagligt och i enlighet med reglerna och komma in på den amerikanska marknaden. Detta är en av de mest representativa demonstrationerna av Paxos "gjuteri"-kapacitet.

replikeras dess mönster också utomlands.

Paxos har erhållit en licens för ett stort betalningsinstitut från Hong Kong Monetary Authority (MAS) i Singapore och har utfärdat stablecoinet USDG baserat på detta. Detta är första gången Paxos har slutfört hela processen utanför USA. Det inrättade också Paxos International i Abu Dhabi för att göra utländska affärer och lanserade det avkastningsbärande stablecoinet USDL i US-dollar, med hjälp av lokala licenser för att undvika amerikansk reglering.

Syftet med denna struktur med flera jurisdiktioner är mycket enkelt: olika kunder och olika marknader behöver olika vägar för efterlevnad och landbara emissioner.

Paxos lanserade en betalningsplattform för stablecoin 2024, började bedriva företagsinsamlings- och avvecklingsverksamhet och deltog också i uppbyggnaden av Global Dollar Network, i hopp om att koppla samman stablecoins i olika märken och system för att underlätta clearing. Man vill tillhandahålla en mer komplett backoffice-infrastruktur.

Men ju närmare man kommer regleringen, desto lättare är det att bli utvald av tillsynen. NYDFS har nämnt sin brist på due diligence mot penningtvätt i BUSD-projektet. Paxos bötfälldes också och var tvungna att vidta en korrigerande åtgärd. Även om detta inte är ett dödligt slag, visar det att Paxos väg inte är avsedd att vara lättviktig, och det finns inget utrymme för tvetydighet. Den kan bara fortsätta att förtjocka efterlevnaden och dra tydliga gränser. Det gör varje regulatoriskt krav och varje säkerhetslänk till en del av produktprocessen. När andra använder det behöver de bara hänga varumärket för att ge ut stablecoins. Paxos tar över resten. Detta är dess positionering, och det är också en affärsmetod som är djupt knuten till teknik och reglering.

2|Bridge: Tillägget av Bridge, ett tungviktsgjuteri som tagits med av Stripe

, har gjort att stablecoin-gjuteribanan en riktig jätte dyker upp för första gången.

Det förvärvades i februari 2025 av Stripe, en av världens största infrastrukturer för onlinebetalningar, som behandlar hundratals miljoner transaktioner dagligen och betjänar miljontals handlare. Efterlevnad, riskkontroll och global verksamhet, dessa vägar som Stripe redan har kört, porteras nu via kedjan via Bridge.

– >

– >

Bridge är direkt positionerad för att tillhandahålla kompletta stablecoin-utgivningsmöjligheter för företag och finansinstitut. Det är inte bara teknisk outsourcing, utan mer som att modularisera de mogna länkarna i den traditionella betalningsindustrin och kapsla in dem i standardiserade tjänster. Reservhosting, efterlevnadsrevisioner och kontraktsdistribution hanteras alla av Bridge, och kunderna behöver bara ringa gränssnittet för att få tillgång till stablecoin-funktionen i front-end-produkten.

MetaMasks samarbetsfall är det mest illustrativa. Som en av världens största Web 3-plånböcker har den över 30 miljoner användare men saknar finansiella licenser och kvalifikationer för reservhantering. Med Bridge kan MetaMask lansera mUSD på några månader, i stället för att ägna flera år åt att bygga upp ett system för efterlevnad och ekonomi.

Den affärsmodell som Bridge har valt är plattformsbaserad. Det är inte skräddarsytt för en enskild kund, utan för att bygga en standardiserad distributionsplattform. Logiken är i linje med Stripes strategi för betalningar, vilket sänker inträdesbarriären via API:er och gör det möjligt för kunderna att fokusera på sin kärnverksamhet. På den tiden var otaliga e-handels- och applikationer kopplade till kreditkortsbetalningar, och nu kan företag ge ut stablecoins på ett liknande sätt.

Bridges styrka kommer från moderbolaget. Stripe har redan ett globalt nätverk av partnerskap för regelefterlevnad, vilket har gjort det enkelt för Bridge att ta sig in på nya marknader. Samtidigt utgör Stripes inbyggda handelsnätverk också en naturlig potentiell kundbas. För de företag som vill prova på stablecoin-verksamheten men saknar on-chain-teknik eller finansiella kvalifikationer, erbjuder Bridge en färdig lösning.

Men det finns också begränsningar. Som dotterbolag till ett traditionellt betalningsföretag kan Bridge vara mer konservativ än kryptonativa företag och kanske inte itererar tillräckligt snabbt. I kryptogemenskapen är Stripes varumärkesinflytande också mycket mindre än i den vanliga affärsvärlden.

Bridges marknad är mer inriktad på traditionella finans- och företagskunder. MetaMasks val illustrerar detta, och det kräver en betrodd finansiell partner, inte bara en teknikleverantör.

Bridge-inträdet innebär att stablecoin-gjuteriverksamheten uppmärksammas av traditionell finans. I takt med att fler aktörer med liknande bakgrund ansluter sig kommer konkurrensen inom detta spår att bli mer intensiv, men det kommer också att främja branschen mot mognad och standardisering.

3|Stably: Bygger en lätt produktionslinje för mellansegmentet

Stably grundades 2018 och har sitt huvudkontor i Seattle. Liksom många liknande företag började det med utgivningen av sitt eget stablecoin, Stably USD. Men marknaden visade snabbt att denna väg var svår att bryta igenom. Att tävla med Tether och USDC hade liten chans att vinna, så Stably vände sig till ett annat tomt utrymme: att hjälpa andra att utfärda det.

Dess verksamhet är direkt skriven på hemsidan för den officiella webbplatsen "White Label Stablecoin Issuance Platform". Detta innebär att kunder inte behöver ett FoU-team eller skriva egna kontrakt, så länge de ringer via API:et kan de ge ut ett stablecoin med sitt eget namn inom några veckor. Valet av kedja, namnet på myntet och varumärkessymbolen bestäms alla av kunden, och Stably ansvarar för att ansluta backend-systemet.

Denna logik avgör skillnaden mellan den och Paxos. Paxos väg är följsam, tillgångstung och alla reserver måste gå till ett förvaltningskonto, som förvaltas av sig självt, och räntan går till Paxos. Stably är mycket lättare. Reserven finns kvar på kundens bankkonto så länge den uppfyller spärrkriterierna.

Stably rör inte medel eller escrow, och intäkterna kommer från tekniska och operativa serviceavgifter. På så sätt behålls reservinkomsten av kunden, och gjuteriet får endast "löner".

För många små och medelstora institutioner är detta nyckeln. Räntan på reserven är ofta mycket högre än själva emissionsintäkterna. Om det överlämnas till en stor tillverkare som Paxos är det detsamma som att ge bort denna del av vinsten. Sttables lösning gör att kunderna kan behålla intresset och gå live snabbt till en lägre kostnad.

Hastighet är en annan av dess försäljningsargument. Stably lovar att gå live inom 2 månader och har visat en faktisk implementeringscykel på 4~6 veckor i flera fall. Däremot tenderar Paxos att ta månader eller till och med längre. För betalföretag eller lokala banker som bara vill göra regionala piloter först innebär skillnaden i tempo skillnaden i kostnad.

Stables kundpersona skiljer sig avsevärt från Paxos. Paxos betjänar globala plattformar som PayPal och Nubank. Stalys målmarknad är mellanklassen: regionala finansinstitut, gränsöverskridande betalningsleverantörer, Web 3-plånbokstjänsteleverantörer och betalningsgränssnittsföretag för e-handel. De behöver inte efterlevnad på högsta nivå och de planerar inte att täcka världen direkt, så länge de kan gå igenom i sina egna scenarier.

Ur teknisk implementeringssynpunkt gör Stably kompatibiliteten för kedjor bredare. ETH, Polygon, BNB, Arbitrum, Base finns alla inom supportområdet. Det utökar ständigt sitt nätverk för att säkerställa att kunderna kan ha färdiga gränssnitt på vilken kedja de vill skicka till, och det lägger ut ett lätt, replikerbart mallnätverk.

Begränsningarna är också uppenbara. Stably saknar stora kundstöd, inga starka regulatoriska kvalifikationer och ingen tillräcklig varumärkesröst. Det kan främst locka kunder som är känsliga för hastighet och intäkter, men som inte har lika höga efterlevnadskrav. Det gör att det är svårt att ta sig an de riktigt stora bankerna och betalningsjättarna, men det har ändå ett eget livsutrymme i mellanmarknaden.

Det är en utbredd uppfattning i branschen att potentiella utgivare av stablecoins är mer än bara jättar. Förutom namn som PayPal och Binance finns det ett stort antal andra klassens betalningsinstitut, regionala banker och B2B-plattformar som kanske inte utvecklar sina egna blockchain-system men som behöver stablecoins för att driva sin verksamhet. Stably finns för att ge dessa kunder en väg som är tillräckligt snabb, tillräckligt billig och villig att ta sina egna risker.

Om värdet av Paxos är att bygga tunga produktionslinjer som uppfyller kraven, så handlar Stably om att bevisa att det finns ett behov av en annan typ av system som inte är det säkraste och mest standardiserade, utan en genväg till utfärdande som går igenom med en låg inträdesbarriär.

4|Agora: Historien om Agora, en lättviktig plattform för utgivning av stablecoin som uppstod från Wall Street

,kan inte undvikas av dess grundare, Nick van Eck. Bakom detta namn ligger familjebakgrunden till VanEck, ett världsberömt kapitalförvaltningsföretag. VanEck förvaltar en stor skala av ETF:er och fonder och har sedan länge en stark position på de traditionella finansmarknaderna. Nick kom ut ur det och gick in i kryptorymden med traditionella finansiella resurser och grundade Agora.

–

–

> början fick Agora stöd från Paradigm, en ledande riskkapitalist. Paradigm är en av de mest aktiva kryptofonderna i branschen, efter att ha satsat på projekt som Coinbase, Uniswap, Blur och mer. Denna investeringssignal fick snabbt marknaden att uppmärksamma Agora, som har både Wall Street-familjens resurser och välsignelsen av Silicon Valleys kryptokapital.

Vad Agora vill lösa är inte smärtpunkterna för en enskild institution, utan inträdeströskeln för hela branschen. Visionen som föreslås är enkel: att göra det lika enkelt att ge ut stablecoins som att registrera ett domännamn. För de flesta företag innebär det höga kapital- och tidskostnader att ansöka om licenser, bygga efterlevnadsarkitekturer och utveckla smarta kontrakt på egen hand. Agora är en plug-and-play white-label stablecoin-utgivningsplattform.

Kunderna behöver bara bestämma sig för valuta, varumärke och användningsscenario, och resten av modulerna är redan förpackade: kontosystem, gränssnitt för reservförvaring, kontraktsdistribution och inlösenlogik samt informationsutlämnandeprocess. Agora ansvarar för att koppla samman dessa länkar, vilket gör att kunder snabbt kan generera ett stablecoin som att öppna ett SaaS-konto.

Jämfört med Paxos tunga efterlevnadsväg har Agora en lättare väg och försöker göra utgivning av stablecoin till en standardiserad tjänst. Den betonar inte fördelarna med registreringsskyltar, utan sänkningen av erfarenhetströskeln. För potentiella kunder är fördelen att lanseringen går snabbt och kostnaden är låg, och risk- och compliance-delen täcks av Agoras backend.

Denna typ av modell är naturligtvis attraktiv. Det finns ett stort antal små och medelstora betalningsföretag, regionala banker och till och med e-handelsplattformar på marknaden, som har en efterfrågan på stablecoins men inte kan bygga sina egna system. Agora tillhandahåller gränssnitt som gör dessa potentiella kunder möjliga.

Men det är fortfarande en lång väg mellan vision och verklighet. Först och främst är det fortfarande hur man implementerar efterlevnad. Stablecoins kan inte existera lagligt baserat enbart på logiken att registrera ett domännamn. Regulatoriska krav varierar mycket från marknad till marknad, och Agora måste uppfylla både juridiska och ekonomiska krav på flera ställen för att verkligen replikera.

För det andra har det inte ett storskaligt kundfall i branschen, och Paradigms investering och Nick van Ecks efternamn är mer av ett potentiellt stöd.

I det spår som Paxos, Stably och BitGo redan har etablerat är Agora som en ny utmanare. Det betonar inte säker hosting eller ackumulerar licenshinder, utan försöker använda en uppsättning minimalistiska gränssnitt för att göra utfärdandet till en offentlig tjänst. Huruvida det kan gå igenom återstår att verifiera med tiden. Men från en visionspunkt till en annan möjlighet i stablecoin-industrin är utfärdandet en standardiserad verksamhet som domännamnsregistrering.

Nästa stopp för stablecoin "foundry"

Stablecoin-gjuterimodellen är fortfarande i ett tidigt skede, men den har visat en trend att när emissionen blir en outsourcingförmåga kommer marknadens fantasi inte bara att stanna vid själva emissionen, utan kommer att sträcka sig till mer kommersiella tillämpningar.

Gränsöverskridande betalningar är det mest direkta scenariot. Idag är de flesta gränsöverskridande transaktioner runt om i världen fortfarande beroende av SWIFT-systemet. Det är långsamt, dyrt och kan inte göras 24 timmar om dygnet. Även mellan stora banker kan det ta flera dagar att rensa pengar.

Framväxten av stablecoins erbjuder ett snabbare alternativ. Genom standardgränssnittet som tillhandahålls av gjuteriet kan regionala banker eller betalningsföretag få tillgång till stablecoin-avvecklingsnätverket på kort tid, vilket gör det möjligt för företagskunder att göra gränsöverskridande överföringar i realtid. Det innebär att den finansiella infrastruktur som tidigare tillhörde jättarna kan öppnas upp med en lägre tröskel.

En annan potentiell riktning är företagens kapitalförvaltning. För de flesta företag har flödet och effektiviteten i förvaltningen av medel på kontot länge underskattats. Om stablecoins kan bäddas in i företagens kontantpooler kan de ge nya verktyg för finansiering av försörjningskedjan, gränsöverskridande handel och dagliga betalningar.

Företag kan till exempel använda stablecoins för att överföra pengar mellan olika dotterbolag, vilket minskar väntetiderna och gör fondernas status mer transparent. Värdet med gjuterimodellen är att den gör det möjligt för små och medelstora banker och B2B-plattformar att tillhandahålla denna tjänst snabbare utan att bygga ett system från grunden.

Marknadsmöjligheterna förändras också. Under de senaste åren har stablecoins främst varit experiment med kryptoinhemska företag. Men i takt med att reglerna blir tydligare blir traditionella finansinstitut involverade. Banker, clearingnätverk och regionala finansiella plattformar har börjat försöka bädda in stablecoins i sina system.

För dem är risken för självkonstruktion för hög, och de efterlevnadsmoduler och hanterade gränssnitt som tillhandahålls av gjuterier råkar vara det enklaste sättet att komma in. När sådana kunder väl kommer in på marknaden kommer skalan och användningsscenarierna för stablecoins att förstärkas snabbt.

Ur teknisk synvinkel är interoperabilitet över kedjan en fråga som måste tas upp under de kommande åren. Dagens stablecoins är fortfarande utspridda över olika blockkedjor och är inte kompatibla med varandra. För slutanvändare innebär detta problem, samma stablecoin kan vara två versioner på Ethereum och BNB Chain.

Gjuterier försöker göra överföringar och likvidationer över kedjan till standardprocesser, så att tillgångar i olika kedjor kan flöda sömlöst. Om detta lager öppnas kommer likviditeten och tillämpningsområdet för stablecoins att förbättras kvalitativt.

Affärsmodellerna kommer också att utvecklas. För närvarande är de flesta gjuterier fortfarande i anpassningsstadiet, och en kund motsvarar en uppsättning lösningar. Men med den ökade efterfrågan kommer standardiserade produkter gradvis att ersätta skräddarsydda tjänster med höga kostnader. Precis som cloud computing började som en hostad och privatiserad lösning, och sedan fanns det en SaaS-plattform med ett klick. Utgivningen av stablecoin kommer att följa en liknande bana och övergå från projektsamarbete med hög tröskel till produktifierade samtal med låg tröskel. Den lägre tröskeln innebär att fler potentiella kunder kan komma in.

Med andra ord kommer det framtida stablecoin-gjuteriet inte bara att hjälpa andra att ge ut det, utan gradvis bygga upp ett globalt kapitalnätverk. Dess ultimata konkurrenspunkt är inte bara efterlevnads- och förvaringsmöjligheter, utan också vem som kan bädda in stablecoins i den verkliga affärskedjan snabbare och till en lägre kostnad.

Slutsats

Foxconn designade inte iPhone, men det gjorde det möjligt att göra den populär över hela världen. Rollen för stablecoin-gjuterier är liknande. De försöker inte bygga ett oberoende varumärke, utan gör det hårdaste arbetet i bakgrunden och drar ett stablecoin från koncept till verklighet.

Under de senaste åren har tröskeln för att ge ut stablecoins höjts. Regulatoriska krav blir mer och mer detaljerade, och det finns fler och fler efterlevnadslänkar: licensansökan, reservförvaring, gränsöverskridande offentliggörande, distribution av smarta kontrakt och revision...... Vilken länk som helst kan stoppa projektet. För de flesta institutioner innebär ett direkt slut tiotals miljoner dollar i budgetar, ett år eller mer i upptaktsperioder och en politisk miljö som kan förändras när som helst. Gjuteriernas betydelse är att omvandla dessa bördor till frivilliga tjänster.

Det är därför PayPal valde Paxos, Metamask samarbetade med Bridge och företag som Agora började erbjuda white-label stablecoin-utgivningslösningar. Deras logik är densamma som Foxconns, att bryta ner komplexa processer i moduler som kan återanvändas genom standardisering och skalning. Kunderna behöver bara definiera marknaden och varumärket, så gör kontraktsfabriken resten.

I och med den gradvisa implementeringen av regleringen får detta spår tydligare marknadsgränser. GENIUS Act i USA och stablecoin-licenssystemet i Hongkong främjar båda "stablecoin-utgivning" ut ur gråzonen och in i det institutionaliserade stadiet. När reglerna är klara kommer efterfrågan att öka snabbare. Oavsett om det är ett betalningsföretag som förpackar dollar i tillgångar på kedjan eller en bank på en tillväxtmarknad som försöker lansera regionala stablecoins, kan det vara nästa omgång kunder.

Dessa "Foxconn-fabriker av stablecoins" håller på att bli den osynliga infrastruktur som ligger till grund för finansieringen. De behärskar efterlevnadsmallar, revisionsstandarder, verktyg över kedjan och kontrollerar vägen för digitala tillgångar till den verkliga världen. Precis som Foxconn har byggt en osynlig hårdvaruförsörjningskedja, bygger stablecoin-gjuterier också en produktionslinje som tillhör digital finans.

Ursprunglig länk