Biljoona stablecoinia luottaa "valimoon" laskeutuakseen

Alkuperäinen nimi: "Tulevaisuuden biljoonien stablecoinien valimot"

Alkuperäinen kirjoittaja :Sleepy.txt

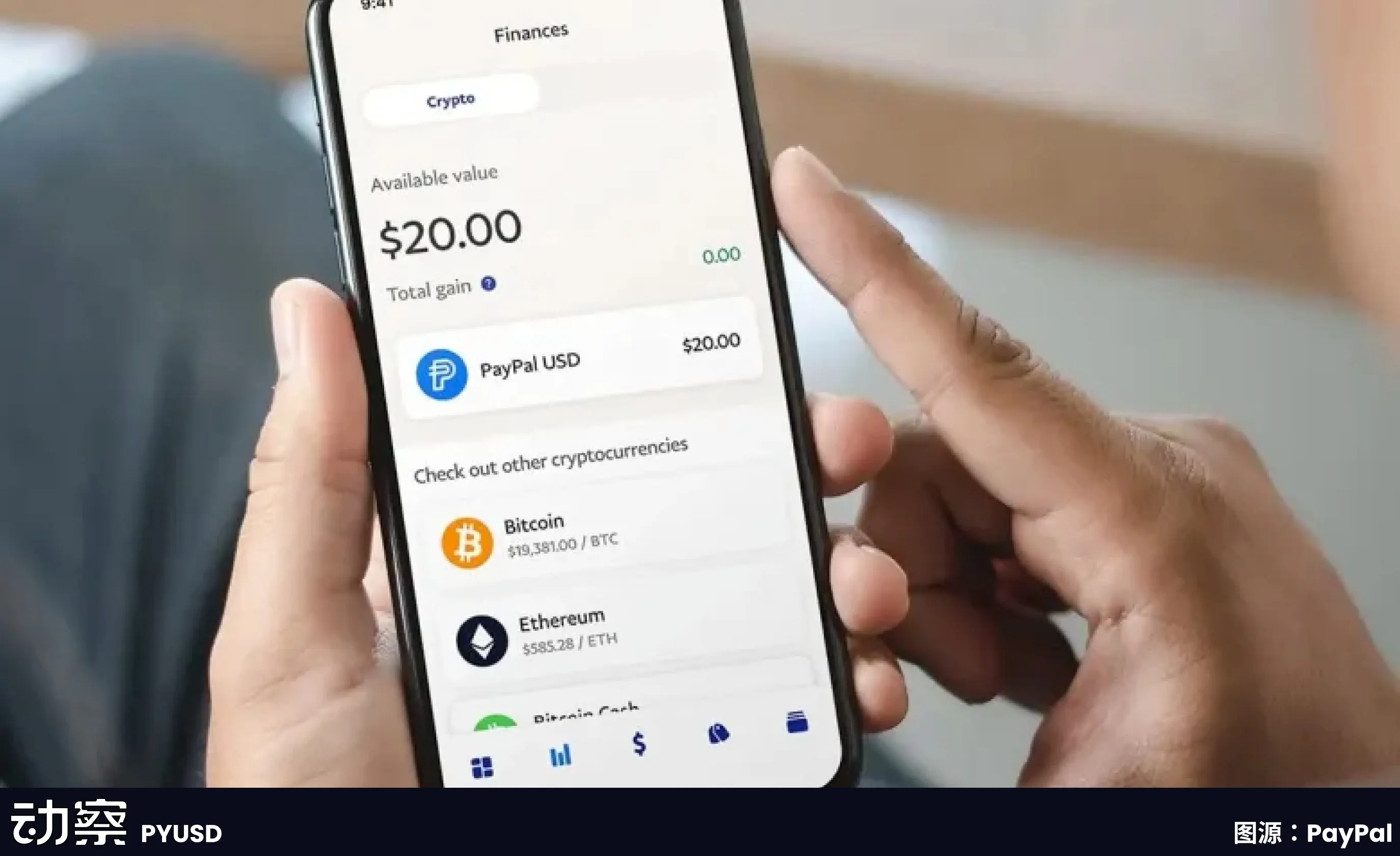

Bridge, stablecoinien liikkeeseenlaskualusta, jonka omistaa Stripe, yksi maailman suurimmista verkkomaksuinfrastruktuureista, lanseerasi alkuperäisen stablecoinin MetaMask USD (mUSD) MetaMaskille, lompakkosovellukselle, jolla on yli 30 miljoonaa kryptokäyttäjää.

Bridge vastaa koko liikkeeseenlaskuprosessista reservien säilytyksestä ja vaatimustenmukaisuustarkastuksista älykkäiden sopimusten käyttöönottoon, kun taas MetaMask keskittyy käyttöliittymän ja käyttökokemuksen hiomiseen.

Tämä yhteistyömalli on yksi edustavimmista trendeistä nykyisellä stablecoin-alalla, ja yhä useammat brändit päättävät ulkoistaa stablecoinien monimutkaisen liikkeeseenlaskuprosessin ammattimaisille "valimoille", aivan kuten Apple luovutti iPhonen tuotannon Foxconnille.

iPhonen syntymästä lähtien Foxconn on ottanut ydintuotantotehtäviä lähes jatkuvasti. Nykyään noin 80 % maailman iPhoneista kootaan Kiinassa, ja yli 70 % niistä tulee Foxconnin tehtailta. Zhengzhou Foxconn majoitti aikoinaan yli 300 000 työntekijää sesonkiaikana, joka tunnetaan nimellä "iPhone City".

Applen yhteistyö Foxconnin kanssa ei ole pelkkä ulkoistamissuhde, vaan tyypillinen esimerkki nykyaikaisesta tuotannon työnjaosta.

Apple keskittää resurssinsa käyttäjäpuolelle, kuten suunnitteluun, järjestelmäkokemukseen, bränditarinaan ja myyntikanaviin. Valmistus ei ole sille eriytyvä etu, vaan se merkitsee valtavia pääomamenoja ja riskejä. Siksi Applella ei koskaan ollut omaa tehdasta, vaan se päätti jättää tuotannon ammattikumppaneille.

Foxconn on vakiinnuttanut ydinvalmiudet näissä "ei-ydinyhteyksissä", rakentamalla tuotantolinjoja tyhjästä, hallitsemalla raaka-aineiden hankintaa, prosessivirtaa, varaston kiertoa ja toimitusrytmiä sekä vähentämällä jatkuvasti valmistuskustannuksia. Se luo täydellisen joukon teollisia prosesseja toimitusketjun vakauden, toimitusvarmuuden ja kapasiteetin joustavuuden suhteen. Brändiasiakkaille tämä tarkoittaa taustalla olevaa takuuta kitkattomasta laajentumisesta.

Tämän mallin logiikka on työnjako ja yhteistyö. Applen ei tarvitse kantaa tehtaiden ja työntekijöiden kiinteää taakkaa, ja se voi välttää riskien luomisen markkinoiden vaihdellessa. Foxconn puolestaan luottaa mittakaavavaikutuksiin ja usean tuotemerkin kapasiteetin käyttöasteeseen saadakseen kokonaisvoitot erittäin alhaisista yksittäisistä voitoista. Brändi keskittyy luovuuteen ja kuluttajien tavoittamiseen, ja valimo sitoutuu teolliseen tehokkuuteen ja kustannusten hallintaan, mikä muodostaa win-win-tilanteen.

Tämä ei muuta vain älypuhelinteollisuutta. 2010-luvulta lähtien tietokoneet, televisiot, kodinkoneet ja jopa autot ovat vähitellen siirtyneet kohti OEM-mallia. Foxconnista, Quantasta, Wistronista, Jabilista ja muista valmistajista on tullut keskeisiä solmukohtia globaalin valmistusteollisuuden rakennemuutoksessa. Valmistus on modulaarista ja pakattu kykyyn toimia ja myydä laajassa mittakaavassa.

Yli kymmenen vuotta myöhemmin tätä logiikkaa alettiin siirtää näennäisesti asiaan liittymättömälle alalle: stablecoineihin.

Päällisin puolin stablecoinin liikkeeseenlasku tarvitsee vain lyödä ketjussa. Mutta jotta se todella toimisi, siihen liittyvä työ on paljon monimutkaisempaa kuin ulkomaailma luulee. Vaatimustenmukaisuuskehys, pankkien säilytys, älykkäiden sopimusten käyttöönotto, tietoturva-auditointi, moniketjuinen yhteensopivuus, tilijärjestelmän käyttö ja KYC-moduulien integrointi edellyttävät pitkän aikavälin investointeja taloudelliseen vahvuuteen ja suunnitteluvalmiuksiin.

Olemme kirjoittaneet artikkelissa "Kuinka paljon stablecoinin liikkeeseenlasku maksaa? Tämä kustannusrakenne puretaan yksityiskohtaisesti: Jos liikkeeseenlaskija aloittaa tyhjästä, alkuinvestointi on usein miljoonia, ja suurin osa niistä on kokoonpuristumattomia jäykkiä kuluja. Lanseerauksen jälkeen vuosittaiset käyttökustannukset voivat nousta jopa kymmeniin miljooniin, ja ne kattavat erilaisia moduuleja, kuten lakiasiain, tilintarkastuksen, käytön ja ylläpidon, tiliturvallisuuden ja reservien hallinnan.

Nykyään jotkut yritykset alkavat paketoida näitä monimutkaisia prosesseja standardoiduiksi palveluiksi, jotka tarjoavat plug-and-play-ratkaisuja pankeille, maksulaitoksille ja brändeille. Ne eivät välttämättä näy itse lavan edessä, mutta stablecoin-liikkeeseenlaskun takana ne näkyvät usein.

Stablecoinien maailmassa on myös alkanut ilmestyä Foxconn. Aiemmin

stablecoin-maailman "Foxconnit"

halusivat laskea liikkeeseen stablecoinin, mikä melkein tarkoitti kolmen roolin pelaamista samanaikaisesti: rahoituslaitokset, teknologiayritykset ja vaatimustenmukaisuustiimit. Projektitiimin on neuvoteltava säilytyspankin kanssa, rakennettava ketjujen välinen sopimusjärjestelmä, suoritettava vaatimustenmukaisuustarkastukset ja jopa käsiteltävä lisensointikysymyksiä eri lainkäyttöalueilla. Useimmille yrityksille tämä on liian korkea.

"Valimo"-mallin syntyminen ratkaisee tämän ongelman. Niin kutsutulla "stablecoin-valimolla" tarkoitetaan organisaatiota, joka on erikoistunut tarjoamaan stablecoinien liikkeeseenlasku-, hallinta- ja käyttöpalveluita muille yrityksille. He eivät ole vastuussa lopullisen brändin rakentamisesta, vaan tarjoavat kulissien takana tarvittavan täydellisen infrastruktuurin.

Nämä yritykset ovat vastuussa täydellisen infrastruktuurin rakentamisesta käyttöliittymälompakoista ja KYC-moduuleista taustaälysopimuksiin, säilytykseen ja tilintarkastukseen. Asiakkaiden tarvitsee vain selvittää, mikä valuutta lasketaan liikkeeseen ja millä markkinoilla he lanseeraavat, ja valimo voi täydentää muita linkkejä. Paxosilla oli tällainen rooli tehdessään yhteistyötä PayPalin kanssa PYUSD:n myöntämisessä: Yhdysvaltain dollarin varantoja, vastuussa ketjun sisäisestä liikkeeseenlaskusta ja vaatimustenmukaisesta telakoinnista, kun taas PayPalin tarvitsee vain näyttää "stablecoin"-vaihtoehto tuotteen käyttöliittymässä.

Tämän mallin ydinarvo näkyy kolmessa näkökohdassa.

Ensimmäinen on kustannusten vähentäminen. Jos rahoituslaitos haluaa rakentaa stablecoin-järjestelmän tyhjästä, ennakkoinvestointi voi usein olla miljoonia dollareita. Vaatimustenmukaisuuslisensointiin, teknologian tutkimukseen ja kehittämiseen, turvallisuusauditointeihin ja pankkiyhteistyöhön on investoitava erikseen. Standardoimalla prosessia valimot voivat vähentää yksittäisen asiakkaan rajakustannukset paljon pienemmälle tasolle kuin itse rakennettu malli.

Toinen on lyhentää aikaa. Perinteisten rahoitustuotteiden lanseeraussykli mitataan usein "vuosissa", ja jos stablecoin-hankkeet kulkevat täysin itse kehitettyä polkua, sen toteuttaminen kestää todennäköisesti 12-18 kuukautta. Valimomallin avulla asiakkaat voivat tuoda tuotteita markkinoille muutamassa kuukaudessa. Stablyn perustajat ovat julkisesti todenneet, että heidän API-käyttömallinsa avulla yritys voi lanseerata white-label stablecoinin muutamassa viikossa.

Kolmas on riskien siirtäminen. Stablecoinien suurin haaste ei ole teknologia, vaan vaatimustenmukaisuus ja varantojen hallinta. Yhdysvaltain valuutantarkastajan toimistolla (OCC) ja New Yorkin osavaltion rahoituspalveluministeriöllä (NYDFS) on erittäin tiukat sääntelyvaatimukset säilytykselle ja varannoille. Useimmille yrityksille, jotka haluavat testata vesiä, ei ole realistista ottaa täyttä vaatimustenmukaisuusvastuuta. Paxos pystyi voittamaan suuria asiakkaita, kuten PayPalin ja Nubankin, juuri siksi, että sillä on New Yorkin osavaltion luottamuslisenssi, jonka avulla se voi laillisesti pitää hallussaan Yhdysvaltain dollarin varantoja ja kantaa lakisääteisiä tiedonantovelvoitteita.

Siksi stablecoin-valimoiden syntyminen on muuttanut alan markkinoille tulon kynnystä jossain määrin. Korkeat etukäteisinvestoinnit, joihin vain harvoilla jättiläisillä oli varaa, voidaan nyt irrottaa, pakata ja myydä useammille apua tarvitseville rahoitus- tai maksulaitoksille.

1|Paxos: Tee prosessista tuote ja tee vaatimustenmukaisuudesta liiketoimintaa

Paxosin liiketoimintasuunta asetetaan hyvin varhaisessa vaiheessa. Se ei korosta brändäystä eikä tavoittele markkinaosuutta, vaan rakentaa valmiuksia yhden asian ympärille: stablecoinien liikkeeseenlaskun muuttaminen standardoiduksi prosessiksi, jonka muut voivat halutessaan ostaa.

Tarina alkaa New Yorkista, jossa vuonna 2015 New Yorkin osavaltion rahoituspalveluministeriö (NYDFS) avasi digitaalisen omaisuuden lisenssit, mikä teki Paxosista yhden ensimmäisistä lisensoiduista rajoitetun tarkoituksen trustiyrityksistä. Tämä rekisterikilpi ei ole vain symbolinen, vaan se tarkoittaa, että Paxos voi pitää hallussaan asiakkaiden varoja, käyttää lohkoketjuverkkoja ja suorittaa omaisuuserien selvityksiä. Tällainen pätevyys ei ole monien yritysten saatavilla Yhdysvalloissa.

Vuonna 2018 Paxos lanseerasi USDP-stablecoinin, ja koko prosessi on asetettu sääntelyvision piiriin: varannot sijoitetaan pankkeihin, tarkastukset julkistetaan kuukausittain ja lyönti- ja lunastusmekanismit kirjoitetaan ketjuun. Monet ihmiset eivät ole oppineet tätä lähestymistapaa noudattamisen korkeiden kustannusten ja nopeuden puutteen vuoksi. Mutta se muodostaa selkeän ja hallittavissa olevan rakenteen, joka jakaa stablecoinin syntyprosessin useisiin moduuleihin, jotka voidaan standardoida.

Myöhemmin Paxos ei keskittynyt omien kolikoidensa mainostamiseen, vaan paketoi tämän moduulin palveluksi muiden käyttöön.

Edustavinta asiakasta on kaksi: Binance ja PayPal.

BUSD on Paxosin Binancelle tarjoama stablecoin-palvelu. Binance hallitsee brändiä ja liikennettä, kun taas Paxos ottaa vastuun liikkeeseenlaskusta, säilytyksestä ja vaatimustenmukaisuudesta. Tämä malli toimi useita vuosia vuoteen 2023 asti, jolloin NYDFS vaati Paxosia lopettamaan uusien rahanpesun torjunnan riittämättömiin tarkastuksiin vedoten. Tämän tapauksen jälkeen ulkomaailma alkoi huomata, että sen takana oleva Paxos myönsi BUSD:n.

Muutamaa kuukautta myöhemmin PayPal lanseerasi PYUSD:n, ja liikkeeseenlaskija oli edelleen Paxos Trust Company. PayPalilla on käyttäjiä ja verkosto, mutta sillä ei ole sääntelykelpoisuutta, eikä se aio rakentaa sitä itse. Paxosin kautta PYUSD voidaan listata laillisesti ja vaatimustenmukaisesti ja päästä Yhdysvaltain markkinoille. Tämä on yksi edustavimmista osoituksista Paxoksen "valimo"-kyvyistä.

sen kuviota toistetaan myös ulkomailla.

Paxos on saanut merkittävän maksulaitoksen toimiluvan Hongkongin rahaviranomaiselta (MAS) Singaporessa ja laskenut liikkeeseen stablecoin USDG:n sen perusteella. Tämä on ensimmäinen kerta, kun Paxos on suorittanut koko prosessin Yhdysvaltojen ulkopuolella. Se perusti myös Paxos Internationalin Abu Dhabiin harjoittamaan ulkomaista liiketoimintaa ja lanseerasi tuottoa tuottavan Yhdysvaltain dollarin stablecoinin USDL:n käyttämällä paikallisia lisenssejä välttääkseen Yhdysvaltain sääntelyn.

Tämän usean lainkäyttöalueen rakenteen tarkoitus on hyvin suoraviivainen: eri asiakkaat ja eri markkinat tarvitsevat erilaisia vaatimustenmukaisuus- ja liikkeeseenlaskupolkuja.

Paxos lanseerasi stablecoin-maksualustan vuonna 2024, aloitti yritysten perintä- ja selvitystoiminnan ja osallistui myös Global Dollar Networkin rakentamiseen toivoen voivansa yhdistää eri tuotemerkkien ja järjestelmien stablecoineja selvityksen helpottamiseksi. Se haluaa tarjota täydellisemmän back-office-infrastruktuurin.

Mutta mitä lähemmäs sääntelyä pääsee, sitä helpompi on tulla valvonnassa. NYDFS on nimennyt rahanpesun vastaisen due diligence -tarkastuksen puutteen BUSD-hankkeessa. Paxos sai myös sakot ja vaati korjaavia toimia. Vaikka tämä ei ole kohtalokas isku, se osoittaa, että Paxoksen polku ei ole tarkoitettu kevyeksi, eikä epäselvyydelle ole sijaa. Se voi vain jatkaa sääntöjen noudattamisen tiivistämistä ja selkeiden rajojen vetämistä. Se tekee jokaisesta lakisääteisestä vaatimuksesta ja jokaisesta turvalenkistä osan tuoteprosessia. Kun muut käyttävät sitä, heidän tarvitsee vain ripustaa brändi laskeakseen liikkeeseen stablecoineja. Paxos ottaa loput haltuunsa. Tämä on sen asemointi, ja se on myös liiketoimintamenetelmä, joka on syvästi sidoksissa teknologiaan ja sääntelyyn.

2|Bridge: Stripen tuoma raskaansarjan valimo Bridge on

saanut stablecoin-valimoradan näyttämään ensimmäistä kertaa todellisen jättiläisen.

Sen osti helmikuussa 2025 Stripe, yksi maailman suurimmista verkkomaksuinfrastruktuureista, joka käsittelee satoja miljoonia tapahtumia päivittäin ja palvelee miljoonia kauppiaita. Vaatimustenmukaisuus, riskienhallinta ja globaalit toiminnot, nämä polut, joita Stripe on jo suorittanut, siirretään nyt ketjuun Bridgen kautta.

– >

– >

Bridge on sijoitettu suoraan tarjoamaan täydelliset stablecoinien liikkeeseenlaskuominaisuudet yrityksille ja rahoituslaitoksille. Se ei ole vain teknistä ulkoistamista, vaan pikemminkin perinteisen maksualan kypsien linkkien modularisointia ja niiden kapselointia standardoituihin palveluihin. Bridge hallinnoi varausten isännöintiä, vaatimustenmukaisuustarkastuksia ja sopimusten käyttöönottoa, ja asiakkaiden tarvitsee vain kutsua käyttöliittymää päästäkseen käyttöliittymän stablecoin-toimintoon.

MetaMaskin yhteistyötapaus on havainnollisin. Yhtenä maailman suurimmista Web 3 -lompakoista sillä on yli 30 miljoonaa käyttäjää, mutta sillä ei ole taloudellisia lisenssejä ja pätevyyttä varantojen hallintaan. Bridgen avulla MetaMask voi käynnistää mUSD:n muutamassa kuukaudessa sen sijaan, että käyttäisi vuosia vaatimustenmukaisuus- ja rahoitusjärjestelmän rakentamiseen.

Bridgen valitsema liiketoimintamalli on alustapohjainen. Sitä ei räätälöidä yhdelle asiakkaalle, vaan standardoidun jakelualustan rakentamiseen. Logiikka on yhdenmukainen Stripen lähestymistavan kanssa maksuihin, sillä se madaltaa markkinoille pääsyn kynnystä API:iden kautta ja antaa asiakkaille mahdollisuuden keskittyä ydinliiketoimintaansa. Tuolloin luottokorttimaksamiseen liittyi lukemattomia verkkokauppoja ja sovelluksia, ja nyt yritykset voivat laskea liikkeeseen stablecoineja samalla tavalla.

Bridgen vahvuus tulee emoyhtiöstä. Stripellä on jo maailmanlaajuinen vaatimustenmukaisuuskumppanuuksien verkosto, mikä on helpottanut Bridgen pääsyä uusille markkinoille. Samalla Stripen sisäänrakennettu kauppiasverkosto muodostaa myös luonnollisen potentiaalisen asiakaskunnan. Niille yrityksille, jotka haluavat kokeilla käsiään stablecoin-liiketoiminnassa, mutta joilla ei ole ketjussa olevaa teknologiaa tai taloudellista pätevyyttä, Bridge tarjoaa valmiin ratkaisun.

Mutta myös rajoituksia on. Perinteisen maksuyhtiön tytäryhtiönä Bridge voi olla konservatiivisempi kuin kryptonatiivit yritykset, eikä se välttämättä iteroi tarpeeksi nopeasti. Kryptoyhteisössä Stripen brändin vaikutusvalta on myös paljon pienempi kuin valtavirran yritysmaailmassa.

Bridgen markkinat on suunnattu enemmän perinteisille rahoitus- ja yritysasiakkaille. MetaMaskin valinta havainnollistaa tätä, ja se vaatii luotettavan rahoituskumppanin, ei vain teknologiatoimittajan.

Bridgen tulo tarkoittaa, että perinteinen rahoitus kiinnittää huomiota stablecoin-valimoliiketoimintaan. Kun lisää saman taustan omaavia toimijoita liittyy, kilpailu tällä radalla kiristyy, mutta se myös edistää alaa kohti kypsyyttä ja standardointia.

3|Vakaasti: Kevyen tuotantolinjan rakentaminen keskisuurille

yrityksille Stable perustettiin vuonna 2018, ja sen pääkonttori sijaitsee Seattlessa. Kuten monet vastaavat yritykset, se aloitti oman stablecoininsa, Stably USD:n, liikkeeseenlaskulla. Mutta markkinat osoittivat nopeasti, että tätä tietä oli vaikea murtaa. Tetherin ja USDC:n kanssa kilpailemalla ei ollut juurikaan mahdollisuuksia voittaa, joten Stable kääntyi toiseen tyhjään tilaan: auttamaan muita julkaisemaan sitä.

Sen liiketoiminta on kirjoitettu suoraan virallisen verkkosivuston "White Label Stablecoin Issuance Platform" kotisivulle. Tämä tarkoittaa, että asiakkaat eivät tarvitse T&K-tiimiä tai kirjoita omia sopimuksiaan, kunhan he soittavat API:n kautta, he voivat laskea liikkeeseen omalla nimellään stablecoinin muutamassa viikossa. Ketjun valinnasta, kolikon nimestä ja brändisymbolista päättää asiakas, ja Stably vastaa taustajärjestelmän liittämisestä.

Tämä logiikka määrittää eron sen ja Paxosin välillä. Paxosin polku on vaatimustenmukainen, omaisuusraskas, ja kaikkien varantojen on mentävä itse hallinnoidulle sijoitustilille, ja korko menee Paxokselle. Vakaa on paljon kevyempi. Varaus pysyy asiakkaan pankkitilillä niin kauan kuin se täyttää sulkukriteerit.

Stable ei koske varoihin tai sulkutiliin, ja tulot tulevat teknisistä ja toiminnallisista palvelumaksuista. Tällä tavalla varatulo jää asiakkaalle, ja valimo saa vain "palkkaa".

Monille pienille ja keskisuurille laitoksille tämä on avainasemassa. Rahaston korko on usein paljon korkeampi kuin itse liikkeeseenlaskutulot. Jos se luovutetaan suurelle valmistajalle, kuten Paxosille, se vastaa tämän voiton osan luovuttamista. Stablen ratkaisu tarkoittaa, että asiakkaat voivat säilyttää kiinnostuksensa ja aloittaa live-lähetyksen nopeasti pienemmillä kustannuksilla.

Nopeus on toinen sen myyntivalteista. Vakaasti lupaa ottaa käyttöön 2 kuukauden kuluessa ja on osoittanut todellisen käyttöönottosyklin 4 ~ 6 viikkoa useissa tapauksissa. Sitä vastoin Paxos kestää yleensä kuukausia tai jopa kauemmin. Maksuyrityksille tai paikallisille pankeille, jotka haluavat tehdä ensin vain alueellisia pilotteja, tahtiero tarkoittaa kustannuseroa.

Stablen asiakaspersoona eroaa merkittävästi Paxoksen asiakaspersoonasta. Paxos palvelee globaaleja alustoja, kuten PayPal ja Nubank. Stalyn kohdemarkkinat ovat keskitaso: alueelliset rahoituslaitokset, rajat ylittävät maksupalveluntarjoajat, Web 3 -lompakkopalvelujen tarjoajat ja verkkokaupan maksurajapintayritykset. He eivät tarvitse huipputason vaatimustenmukaisuutta, eivätkä he aio kattaa maailmaa heti, kunhan he voivat käydä läpi omissa skenaarioissaan.

Teknisen toteutuksen näkökulmasta Stably laajentaa ketjujen yhteensopivuutta. ETH, Polygon, BNB, Arbitrum, Base ovat kaikki tukialueella. Se laajentaa jatkuvasti verkkoaan varmistaakseen, että asiakkailla on valmiita rajapintoja mihin tahansa ketjuun, johon he haluavat lähettää, ja se suunnittelee kevyen, toistettavan malliverkon.

Rajoitukset ovat myös ilmeisiä. Vakaasti puuttuu merkittäviä asiakassuosituksia, ei vahvoja sääntelykelpoisuuksia eikä riittävää brändin ääntä. Se voi houkutella pääasiassa asiakkaita, jotka ovat herkkiä nopeudelle ja tuloille, mutta joilla ei ole yhtä korkeita vaatimustenmukaisuusvaatimuksia. Tämä tarkoittaa, että todella suuria pankkeja ja maksujättiläisiä on vaikea haastaa, mutta sillä on silti oma asuintilansa keskimarkkinoilla.

Alalla uskotaan laajalti, että mahdolliset stablecoinien liikkeeseenlaskijat ovat muutakin kuin vain jättiläisiä. PayPalin ja Binancen kaltaisten nimien lisäksi on olemassa suuri määrä toisen tason maksulaitoksia, alueellisia pankkeja ja B2B-alustoja, jotka eivät välttämättä kehitä omia lohkoketjujärjestelmiään, mutta tarvitsevat stablecoineja liiketoimintansa pyörittämiseen. Vakaasti on olemassa tarjotakseen näille asiakkaille polun, joka on riittävän nopea, riittävän halpa ja valmis ottamaan omat riskinsä.

Jos Paxosin arvo on rakentaa raskaaseen käyttöön tarkoitettuja vaatimustenmukaisia tuotantolinjoja, Stablyssa on kyse sen todistamisesta, että tarvitaan erityyppistä järjestelmää, joka ei ole turvallisin ja standardoiduin, vaan oikotie liikkeeseenlaskuun, joka kulkee läpi matalalla markkinoille pääsyn kynnyksellä.

4|Agora: Wall Streetiltä syntyneen kevyen vakaiden kolikoiden liikkeeseenlaskualustan Agoran tarinaa

eivoi välttää sen perustaja Nick van Eck. Nimen takana on maailmankuulun varainhoitoyhtiön VanEckin perhetausta. VanEck hallinnoi laajaa valikoimaa ETF:iä ja rahastoja, ja sillä on jo pitkään ollut vahva asema perinteisillä rahoitusmarkkinoilla. Nick tuli siitä ulos ja astui kryptoavaruuteen perinteisillä taloudellisilla resursseilla ja perusti Agoran.

–

–

> alussa Agora sai tukea Paradigmilta, huippupääomasijoittajalta. Paradigm on yksi alan aktiivisimmista kryptorahastoista, ja se on lyönyt vetoa projekteista, kuten Coinbase, Uniswap, Blur ja paljon muuta. Tämä sijoitussignaali sai markkinat nopeasti kiinnittämään huomiota Agoraan, jolla on sekä Wall Streetin perheen resursseja että Piilaakson kryptopääoman siunaus.

Agora ei halua ratkaista yksittäisen instituution kipupisteitä, vaan koko alan pääsykynnystä. Sen ehdottama visio on suoraviivainen: tehdä stablecoinien liikkeeseenlaskusta yhtä helppoa kuin verkkotunnuksen rekisteröinti. Useimmille yrityksille lisenssien hakeminen, vaatimustenmukaisuusarkkitehtuurien rakentaminen ja älykkäiden sopimusten kehittäminen itse merkitsee suuria pääoma- ja aikakustannuksia. Agora on plug-and-play white-label stablecoinien liikkeeseenlaskualusta.

Asiakkaiden tarvitsee vain päättää valuutasta, tuotemerkistä ja käyttöskenaariosta, ja loput moduulit on jo paketoitu: tilijärjestelmä, reservien säilytysrajapinta, sopimuksen käyttöönotto- ja lunastuslogiikka sekä tietojen luovutusprosessi. Agora vastaa näiden linkkien yhdistämisestä, jolloin asiakkaat voivat nopeasti luoda stablecoinin, kuten SaaS-tilin avaamisen.

Verrattuna Paxosin raskaaseen vaatimustenmukaisuusreittiin, Agora on kevyempi polku ja yrittää tehdä stablecoinien liikkeeseenlaskusta standardoidun palvelun. Se ei korosta rekisterikilpien etuja, vaan kokemuskynnyksen alentamista. Potentiaalisille asiakkaille etuna on, että lanseeraus on nopea ja kustannukset alhaiset, ja riskit ja vaatimustenmukaisuus katetaan Agoran backendillä.

Tämäntyyppinen malli on luonnollisesti houkutteleva. Markkinoilla on suuri määrä pieniä ja keskisuuria maksuyhtiöitä, alueellisia pankkeja ja jopa verkkokauppa-alustoja, joilla on kysyntää stablecoineille, mutta jotka eivät voi rakentaa omia järjestelmiään. Agora tarjoaa rajapintoja, jotka mahdollistavat nämä potentiaaliset asiakkaat.

Vision ja todellisuuden välillä on kuitenkin vielä pitkä matka. Ensinnäkin vaatimustenmukaisuuden toteuttaminen on edelleen avainasemassa. Stablecoineja ei voi olla laillisesti olemassa pelkästään verkkotunnuksen rekisteröinnin logiikan perusteella. Sääntelyvaatimukset vaihtelevat suuresti markkinoista toiseen, ja Agoran on täytettävä sekä lakisääteiset että taloudelliset vaatimukset useissa paikoissa, jotta se todella toisintuisi.

Toiseksi sillä ei ole laajamittaista asiakastapausta alalla, ja Paradigmin sijoitus ja Nick van Eckin sukunimi ovat pikemminkin mahdollinen tuki.

Paxosin, Stablyn ja BitGon jo vakiinnuttamalla radalla Agora on kuin uusi haastaja. Se ei korosta turvallista isännöintiä tai kerää lisenssiesteitä, vaan yrittää käyttää minimalistisia käyttöliittymiä tehdäkseen myöntämisestä julkisen palvelun. Se, voiko se kulkea läpi, jää ajan tarkistettavaksi. Mutta visiosta toiseen mahdollisuuteen stablecoin-teollisuudessa liikkeeseenlasku on standardoitua liiketoimintaa, kuten verkkotunnusten rekisteröinti.

Stablecoinin "valimon" seuraava pysäkki

Stablecoin-valimomalli on vielä alkuvaiheessa, mutta se on osoittanut trendin, että kun liikkeeseenlaskusta tulee ulkoistamiskyky, markkinoiden mielikuvitus ei pysähdy vain itse liikkeeseenlaskuun, vaan ulottuu kaupallisempiin sovelluksiin.

Rajat ylittävä maksaminen on suorin skenaario. Nykyään suurin osa rajat ylittävistä liiketoimista eri puolilla maailmaa on edelleen riippuvainen SWIFT-järjestelmästä. Se on hidasta, kallista, eikä sitä voi tehdä 24 tuntia vuorokaudessa. Jopa suurten pankkien välillä varojen selvittäminen voi kestää useita päiviä.

Stablecoinien syntyminen tarjoaa nopeamman vaihtoehdon. Valimon tarjoaman vakiorajapinnan kautta alueelliset pankit tai maksuyhtiöt pääsevät lyhyessä ajassa stablecoin-selvitysverkkoon, jolloin yritysasiakkaat voivat tehdä rajat ylittäviä rahalähetyksiä reaaliajassa. Tämä tarkoittaa, että jättiläisille aiemmin kuulunut rahoitusinfrastruktuuri voidaan avata matalammalla kynnyksellä.

Toinen mahdollinen suunta on yritysten pääoman hallinta. Useimmilla yrityksillä tilillä olevien varojen virtojen ja hallinnoinnin tehokkuutta on pitkään aliarvioitu. Jos stablecoinit voidaan upottaa yritysten kassapooleihin, ne voivat tuoda uusia työkaluja toimitusketjun rahoitukseen, rajat ylittävään kauppaan ja päivittäisiin maksuihin.

Yritykset voivat esimerkiksi käyttää stablecoineja varojen siirtämiseen eri tytäryhtiöiden välillä, mikä lyhentää odotusaikoja ja tekee rahastojen tilasta läpinäkyvämmän. Valimomallin arvo on, että sen avulla pienet ja keskisuuret pankit ja B2B-alustat voivat tarjota tätä palvelua nopeammin rakentamatta järjestelmää tyhjästä.

Myös markkinamahdollisuudet muuttuvat. Viime vuosina stablecoinit ovat olleet pääasiassa kokeiluja kryptonatiivien yritysten kanssa. Mutta sääntelyn selkiytyessä perinteiset rahoituslaitokset tulevat mukaan. Pankit, selvitysverkostot ja alueelliset rahoitusalustat ovat alkaneet yrittää upottaa stablecoineja järjestelmiinsä.

Heille itserakentamisen riski on liian suuri, ja valimoiden tarjoamat vaatimustenmukaisuusmoduulit ja hallitut rajapinnat sattuvat olemaan helpoin tapa päästä sisään. Kun tällaiset asiakkaat tulevat markkinoille, stablecoinien mittakaava ja käyttöskenaariot vahvistuvat nopeasti.

Teknisestä näkökulmasta katsottuna ketjujen välinen yhteentoimivuus on ongelma, johon on puututtava tulevina vuosina. Nykypäivän stablecoinit ovat edelleen hajallaan eri lohkoketjuissa, eivätkä ne ole yhteensopivia keskenään. Loppukäyttäjille tämä tarkoittaa ongelmia, sama stablecoin voi olla kaksi versiota Ethereumista ja BNB Chainista.

Valimot yrittävät tehdä ketjujen välisistä siirroista ja likvidaatioista vakioprosesseja, jotta eri ketjujen varat voivat virrata saumattomasti. Jos tämä kerros avataan, stablecoinien likviditeetti ja käyttöalue paranevat laadullisesti.

Myös liiketoimintamallit kehittyvät. Tällä hetkellä suurin osa valimoista on vielä räätälöintivaiheessa, ja yksi asiakas vastaa ratkaisukokonaisuutta. Kysynnän kasvaessa standardoidut tuotteet korvaavat kuitenkin vähitellen kalliit räätälöidyt palvelut. Aivan kuten pilvilaskenta alkoi isännöitynä ja yksityistettynä ratkaisuna, ja sitten oli yhden napsautuksen SaaS-alusta. Stablecoin-liikkeeseenlasku seuraa samanlaista polkua ja siirtyy korkean kynnyksen projektiyhteistyöstä matalan kynnyksen tuotteistettuihin hakuihin. Alempi kynnys tarkoittaa, että potentiaalisia asiakkaita voi osallistua enemmän.

Toisin sanoen tuleva stablecoin-valimo ei ainoastaan auta muita laskemaan sitä liikkeeseen, vaan rakentaa vähitellen globaalia pääomaverkostoa. Sen perimmäinen kilpailukohde ei ole vain vaatimustenmukaisuus- ja säilytysominaisuudet, vaan myös se, kuka voi upottaa stablecoineja todelliseen liiketoimintaketjuun nopeammin ja halvemmalla.

Johtopäätös

Foxconn ei suunnitellut iPhonea, mutta se mahdollisti sen tekemisen suosituksi maailmanlaajuisesti. Stablecoin-valimoiden rooli on samanlainen. He eivät pyri rakentamaan itsenäistä brändiä, vaan tekevät vaikeinta työtä taustalla vetäen stablecoinia konseptista todellisuuteen.

Viime vuosina stablecoinien liikkeeseenlaskun kynnystä on nostettu. Sääntelyvaatimukset ovat yhä yksityiskohtaisempia, ja vaatimustenmukaisuusyhteyksiä on yhä enemmän: lisenssihakemus, reservien säilytys, rajat ylittävä julkistaminen, älykkäiden sopimusten käyttöönotto ja auditointi...... Mikä tahansa linkki voi pysäyttää projektin. Useimmille laitoksille suora pää tarkoittaa kymmeniä miljoonia dollareita budjetteja, vuotta tai enemmän valmistelujaksoilla ja poliittista ympäristöä, joka voi muuttua milloin tahansa. Valimoiden merkitys on muuttaa nämä rasitteet valinnaisiksi palveluiksi.

Tästä syystä PayPal valitsi Paxoksen, Metamask teki yhteistyötä Bridgen kanssa ja Agoran kaltaiset yritykset alkoivat tarjota white-label stablecoin-liikkeeseenlaskuratkaisuja. Niiden logiikka on sama kuin Foxconnin ja jakaa monimutkaiset prosessit moduuleiksi, joita voidaan käyttää uudelleen standardoinnin ja skaalauksen avulla. Asiakkaan tarvitsee vain määritellä markkinat ja brändi, ja sopimustehdas hoitaa loput.

Sääntelyn asteittaisen täytäntöönpanon myötä tämä tie selkeyttää markkinarajoja. Yhdysvaltojen GENIUS-laki ja Hongkongin stablecoin-lisensointijärjestelmä edistävät molemmat "stablecoinien liikkeeseenlaskua" harmaalta alueelta institutionalisoituun vaiheeseen. Kun säännöt ovat selvät, kysyntä kasvaa nopeammin. Olipa kyseessä maksuyhtiö, joka pakkaa dollareita ketjussa oleviin omaisuuseriin, tai kehittyvien markkinoiden pankki, joka yrittää tuoda markkinoille alueellisia stablecoineja, se voi olla seuraava asiakaserä.

Näistä "Foxconnin stablecoin-tehtaista" on tulossa näkymätön infrastruktuuri rahoituksen taustalla. He hallitsevat vaatimustenmukaisuusmallit, auditointistandardit, ketjujen väliset työkalut ja hallitsevat digitaalisen omaisuuden polkua todelliseen maailmaan. Aivan kuten Foxconn on rakentanut näkymättömän laitteiston toimitusketjun, myös stablecoin-valimot rakentavat digitaaliseen rahoitukseen kuuluvaa tuotantolinjaa.

Alkuperäinen linkki