Billioner stablecoins er avhengige av "støperi" for å lande

Originaltittel: "Foundries of Future Trillion Stablecoins"

Den opprinnelige forfatteren :Sleepy.txt

Bridge, en stablecoin-utstedelsesplattform eid av Stripe, en av verdens største online betalingsinfrastrukturer, lanserte den opprinnelige stablecoinen MetaMask USD (mUSD) for MetaMask, en lommebokapplikasjon med mer enn 30 millioner kryptobrukere.

Bridge er ansvarlig for hele utstedelsesprosessen, fra reserveoppbevaring og samsvarsrevisjoner til distribusjon av smarte kontrakter, mens MetaMask fokuserer på å polere front-end-produktgrensesnittet og brukeropplevelsen.

Denne samarbeidsmodellen er en av de mest representative trendene i den nåværende stablecoin-industrien, og flere og flere merker velger å outsource den komplekse utstedelsesprosessen av stablecoins til profesjonelle "støperier", akkurat som Apple overleverte produksjonen av iPhones til Foxconn.

Siden fødselen av iPhone har Foxconn tatt på seg kjerneproduksjonsoppgaver nesten konstant. I dag er omtrent 80 % av verdens iPhones satt sammen i Kina, og mer enn 70 % av dem kommer fra Foxconns fabrikker. Zhengzhou Foxconn hadde en gang plass til mer enn 300 000 arbeidere i høysesongen, kjent som «iPhone City».

Apples samarbeid med Foxconn er ikke et enkelt outsourcing-forhold, men et typisk tilfelle av moderne produksjonsdeling.

Apple fokuserer ressursene sine på brukersiden, som design, systemopplevelse, merkevarefortelling og salgskanaler. Produksjon utgjør ikke en differensierende fordel for den, men betyr enorme investeringer og risiko. Derfor hadde Apple aldri sin egen fabrikk, men valgte å overlate produksjonen til profesjonelle partnere.

Foxconn har etablert kjernekompetanse i disse "ikke-kjerne"-koblingene, bygger produksjonslinjer fra bunnen av, administrerer råvareinnkjøp, prosessflyt, lageromsetning og forsendelsesrytme, og reduserer produksjonskostnadene kontinuerlig. Den etablerer et komplett sett med industrielle prosesser når det gjelder forsyningskjedestabilitet, leveringssikkerhet og kapasitetsfleksibilitet. For merkevarekunder betyr dette den underliggende garantien for nullfriksjonsutvidelse.

Logikken i denne modellen er arbeidsdeling og samarbeid. Apple trenger ikke å bære den faste byrden fra fabrikker og arbeidere, og kan unngå å skape risiko når markedet svinger; Foxconn, på den annen side, er avhengig av skalaeffekter og kapasitetsutnyttelse av flere merker for å trekke ut samlet fortjeneste fra ekstremt lav enkeltfortjeneste. Merket fokuserer på kreativitet og forbrukerrekkevidde, og støperiet påtar seg industriell effektivitet og kostnadsstyring, og danner en vinn-vinn-situasjon.

Dette endrer ikke bare smarttelefonindustrien. Siden 2010-tallet har datamaskiner, TV-er, husholdningsapparater og til og med biler gradvis beveget seg mot OEM-modellen. Foxconn, Quanta, Wistron, Jabil og andre produsenter har blitt viktige noder i restruktureringen av den globale produksjonsindustrien. Produksjonen er modularisert og pakket inn i evnen til å operere og selge i stor skala.

Mer enn et tiår senere begynte denne logikken å bli transplantert til et tilsynelatende urelatert felt: stablecoins.

På overflaten trenger utstedelse av en stablecoin bare å preges på kjeden. Men for å virkelig få det til å fungere, er arbeidet som er involvert langt mer komplekst enn omverdenen tror. Samsvarsrammeverk, bankdepot, distribusjon av smarte kontrakter, sikkerhetsrevisjon, kompatibilitet med flere kjeder, tilgang til kontosystem og KYC-modulintegrasjon krever langsiktige investeringer i finansiell styrke og tekniske evner.

Vi har skrevet i artikkelen "Hvor mye koster det å utstede en stablecoin? Denne kostnadsstrukturen demonteres i detalj: Hvis en utsteder starter fra bunnen av, er den opprinnelige investeringen ofte i millioner, og de fleste av dem er ukomprimerbare stive utgifter. Etter lansering kan de årlige driftskostnadene til og med nå titalls millioner, som dekker ulike moduler som juridisk, revisjon, drift og vedlikehold, kontosikkerhet og reserveforvaltning.

I dag begynner noen selskaper å pakke disse komplekse prosessene inn i standardiserte tjenester som tilbyr plug-and-play-løsninger til banker, betalingsinstitusjoner og merkevarer. De dukker kanskje ikke nødvendigvis opp foran scenen selv, men bak en stablecoin-utstedelse kan de ofte sees.

I en verden av stablecoins har Foxconn også begynt å dukke opp. Tidligere

ønsket"Foxconns" i stablecoin-verdenen

å utstede en stablecoin, noe som nesten betydde å spille tre roller samtidig: finansinstitusjoner, teknologiselskaper og compliance-team. Prosjektteamet må forhandle med depotbanken, bygge et kontraktssystem på tvers av kjeder, fullføre samsvarsrevisjoner og til og med håndtere lisensieringsspørsmål i forskjellige jurisdiksjoner. For de fleste bedrifter er dette for høyt.

Fremveksten av "støperi" -modellen er å løse dette problemet. Det såkalte "stablecoin-støperiet" refererer til en organisasjon som spesialiserer seg på å tilby stablecoin-utstedelse, administrasjon og driftstjenester for andre selskaper. De er ikke ansvarlige for å bygge en sluttvendt merkevare, men gir heller det komplette settet med infrastruktur som trengs bak kulissene.

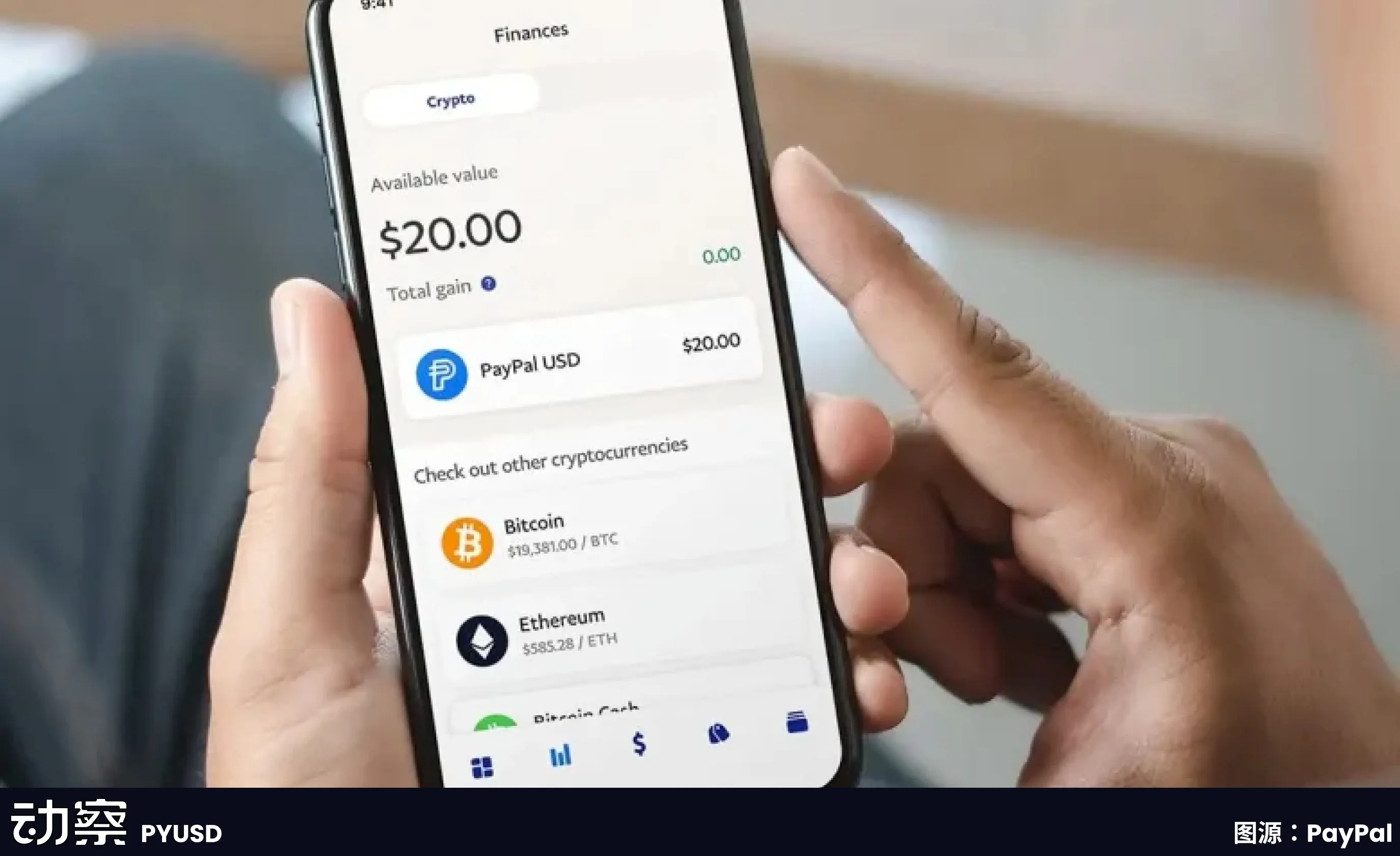

Disse selskapene er ansvarlige for å bygge en komplett infrastruktur fra front-end-lommebøker og KYC-moduler til back-end smarte kontrakter, depot og revisjon. Kunder trenger bare å avklare hvilken valuta de skal utstede og hvilke markeder de skal lansere på, og andre lenker kan fullføres av støperiet. Paxos spilte en slik rolle da de samarbeidet med PayPal for å utstede PYUSD: depotreserver i amerikanske dollar, ansvarlig for utstedelse på kjeden og kompatibel dokking, mens PayPal bare trenger å vise "stablecoin"-alternativet i produktgrensesnittet.

Kjerneverdien til denne modellen gjenspeiles i tre aspekter.

Den første er å redusere kostnadene. Hvis en finansinstitusjon ønsker å bygge et stablecoin-system fra bunnen av, kan forhåndsinvesteringen ofte være millioner av dollar. Samsvarslisensiering, teknologiforskning og utvikling, sikkerhetsrevisjoner og banksamarbeid må alle investeres separat. Ved å standardisere prosessen kan støperier redusere marginalkostnaden for en enkelt kunde til et mye lavere nivå enn den selvbygde modellen.

Det andre er å forkorte tiden. Lanseringssyklusen for tradisjonelle finansielle produkter måles ofte i "år", og hvis stablecoin-prosjekter tar en helt egenutviklet vei, vil det sannsynligvis ta 12-18 måneder å implementere. Støperimodellen lar kundene lansere produkter i løpet av få måneder. Medgründerne av Stably har offentlig uttalt at deres API-tilgangsmodell lar et selskap lansere en white-label stablecoin i løpet av få uker.

Den tredje er å overføre risiko. Den største utfordringen for stablecoins er ikke teknologi, men samsvar og reserveforvaltning. US Office of the Comptroller of the Currency (OCC) og New York State Department of Financial Services (NYDFS) har ekstremt strenge regulatoriske krav til depot og reserver. For de fleste selskaper som ønsker å teste vannet, er det ikke realistisk å ta på seg fullt ansvar for overholdelse. Paxos var i stand til å vinne over store kunder som PayPal og Nubank nettopp fordi de har en tillitslisens i staten New York, som lar dem lovlig holde amerikanske dollarreserver og bære regulatoriske opplysningsforpliktelser.

Derfor har fremveksten av stablecoin-støperier endret inngangsterskelen til industrien til en viss grad. Den høye forhåndsinvesteringen som bare noen få giganter hadde råd til, kan nå skilles ut, pakkes og selges til flere finans- eller betalingsinstitusjoner i nød.

1|Paxos: Gjør prosessen til et produkt, og gjør samsvar til en virksomhet

Paxos' forretningsretning settes veldig tidlig. Den legger ikke vekt på merkevarebygging, og den forfølger heller ikke markedsandeler, men bygger evner rundt én ting: å gjøre utstedelsen av stablecoins til en standardisert prosess som andre kan velge å kjøpe.

Historien begynner i New York, hvor New York State Department of Financial Services (NYDFS) i 2015 åpnet lisenser for digitale eiendeler, noe som gjorde Paxos til et av de første lisensierte trustselskapene med begrenset formål. Det nummerskiltet er ikke bare symbolsk, det betyr at Paxos kan holde kundemidler, drive blokkjedenettverk og utføre aktivaoppgjør. Denne typen kvalifisering er ikke tilgjengelig for mange selskaper i USA.

I 2018 lanserte Paxos USDP stablecoin, og hele prosessen er plassert under den regulatoriske visjonen: reserver plasseres i banker, revisjoner offentliggjøres månedlig, og pregings- og innløsningsmekanismer skrives på kjeden. Ikke mange mennesker har lært denne tilnærmingen på grunn av de høye kostnadene ved overholdelse og mangelen på hastighet. Men det danner en klar og kontrollerbar struktur, som bryter ned fødselsprosessen til en stablecoin i flere moduler som kan standardiseres.

Senere, i stedet for å fokusere på å markedsføre sine egne mynter, pakket Paxos denne modulen inn i en tjeneste som andre kunne bruke.

Det er to av de mest representative kundene: Binance og PayPal.

BUSD er en stablecoin-tjeneste levert av Paxos for Binance. Binance kontrollerer merkevaren og trafikken, mens Paxos påtar seg utstedelses-, forvarings- og overholdelsesansvar. Denne modellen fungerte i flere år frem til 2023, da NYDFS krevde at Paxos stoppet ny preging, med henvisning til utilstrekkelige anti-hvitvaskingsvurderinger. Etter denne hendelsen begynte omverdenen å legge merke til at BUSD ble utstedt av Paxos bak den.

Noen måneder senere lanserte PayPal PYUSD, og utstederen var fortsatt Paxos Trust Company. PayPal har brukere og et nettverk, men det har ingen regulatoriske kvalifikasjoner og planlegger ikke å bygge det selv. Gjennom Paxos kan PYUSD noteres lovlig og i samsvar og gå inn på det amerikanske markedet. Dette er en av de mest representative demonstrasjonene av Paxos' "støperi"-evner.

mønsteret blir også replikert i utlandet.

Paxos har fått en lisens for store betalingsinstitusjoner fra Hong Kong Monetary Authority (MAS) i Singapore og har utstedt stablecoinen USDG basert på dette. Dette er første gang Paxos har fullført hele prosessen utenfor USA. Det etablerte også Paxos International i Abu Dhabi for å gjøre utenlandske forretninger og lanserte den avkastningsbærende amerikanske dollar-stablecoinen USDL, ved å bruke lokale lisenser for å unngå amerikansk regulering.

Hensikten med denne strukturen med flere jurisdiksjoner er veldig enkelt: ulike kunder og forskjellige markeder trenger forskjellige samsvars- og utstedelsesveier.

Paxos lanserte en stablecoin-betalingsplattform i 2024, begynte å drive bedriftsinnsamlings- og oppgjørsvirksomhet, og deltok også i byggingen av Global Dollar Network, i håp om å koble stablecoins i forskjellige merker og systemer for å lette clearing. Den ønsker å gi en mer komplett backoffice-infrastruktur.

Men jo nærmere regulering du kommer, jo lettere er det å bli plukket av tilsyn. NYDFS har navngitt sin mangel på due diligence mot hvitvasking av penger i BUSD-prosjektet. Paxos ble også bøtelagt og pålagt å sende inn et korrigerende tiltak. Selv om dette ikke er et dødelig slag, viser det at Paxos' vei ikke er bestemt til å være lett, og det er ikke rom for tvetydighet. Det kan bare fortsette å tykne etterlevelse og trekke klare grenser. Det gjør alle regulatoriske krav og alle sikkerhetsledd til en del av produktprosessen. Når andre bruker det, trenger de bare å henge merket for å utstede stablecoins. Paxos tar over resten. Dette er dens posisjonering, og det er også en forretningsmetode som er dypt knyttet til teknologi og regulering.

2|Bridge: Tillegget av Bridge, et tungvektsstøperi brakt av Stripe

, har gjort stablecoin-støperisporet til en ekte gigant for første gang.

Det ble kjøpt opp i februar 2025 av Stripe, en av verdens største online betalingsinfrastrukturer, som behandler hundrevis av millioner av transaksjoner daglig og betjener millioner av selgere. Samsvar, risikokontroll og globale operasjoner, disse banene som Stripe allerede har kjørt, porteres nå på kjeden gjennom Bridge.

Bridge er posisjonert direkte for å tilby komplette stablecoin-utstedelsesmuligheter for bedrifter og finansinstitusjoner. Det er ikke bare teknisk outsourcing, men mer som å modularisere de modne koblingene til den tradisjonelle betalingsindustrien og innkapsle dem i standardiserte tjenester. Reservehosting, samsvarsrevisjoner og kontraktsdistribusjon administreres av Bridge, og kunder trenger bare å ringe grensesnittet for å få tilgang til stablecoin-funksjonen i front-end-produktet.

MetaMasks samarbeidssak er den mest illustrerende. Som en av verdens største Web 3-lommebøker har den over 30 millioner brukere, men mangler økonomiske lisenser og kvalifikasjoner for reserveforvaltning. Med Bridge kan MetaMask lansere mUSD i løpet av få måneder, i stedet for å bruke år på å bygge et samsvars- og finanssystem.

Forretningsmodellen valgt av Bridge er plattformbasert. Det er ikke skreddersydd for en enkelt kunde, men for å bygge en standardisert distribusjonsplattform. Logikken er i samsvar med Stripes tilnærming til betalinger, senker barrieren for å komme inn gjennom API-er og lar kundene fokusere på kjernevirksomheten sin. Den gang var utallige e-handel og applikasjoner knyttet til kredittkortbetalinger, og nå kan bedrifter utstede stablecoins på lignende måte.

Bridges styrke kommer fra morselskapet. Stripe har allerede et globalt nettverk av samsvarspartnerskap, noe som har gjort det enkelt for Bridge å gå inn i nye markeder. Samtidig utgjør Stripes innebygde forhandlernettverk også en naturlig potensiell kundebase. For de bedriftene som ønsker å prøve seg på stablecoin-virksomheten, men mangler teknologi på kjeden eller økonomiske kvalifikasjoner, tilbyr Bridge en ferdig løsning.

Men det finnes også begrensninger. Som et datterselskap av et tradisjonelt betalingsselskap kan Bridge være mer konservativ enn krypto-innfødte bedrifter og kan ikke iterere raskt nok. I kryptosamfunnet er Stripes merkevareinnflytelse også langt mindre enn i den vanlige forretningsverdenen.

Bridges marked er mer rettet mot tradisjonelle finans- og bedriftskunder. MetaMasks valg illustrerer dette, og det krever en pålitelig finansiell partner, ikke bare en teknologileverandør.

Inntreden av Bridge betyr at stablecoin-støperivirksomheten blir tatt hensyn til av tradisjonell finans. Etter hvert som flere aktører med lignende bakgrunn blir med, vil konkurransen i dette sporet bli mer intens, men det vil også fremme bransjen mot modenhet og standardisering.

3|Stably: Å bygge en lett produksjonslinje for mellommarkedet

Stably ble grunnlagt i 2018 og har hovedkontor i Seattle. Som mange lignende selskaper startet det med utstedelsen av sin egen stablecoin, Stably USD. Men markedet beviste raskt at denne veien var vanskelig å bryte gjennom. Å konkurrere med Tether og USDC hadde liten sjanse til å vinne, så Stably vendte seg til et annet tomt område: å hjelpe andre med å utstede det.

Virksomheten er direkte skrevet på hjemmesiden til den offisielle nettsiden "White Label Stablecoin Issuance Platform". Dette betyr at kunder ikke trenger et FoU-team eller skriver sine egne kontrakter, så lenge de ringer gjennom API, kan de utstede en stablecoin med sitt eget navn i løpet av få uker. Valg av kjede, navn på mynten og merkesymbolet bestemmes av kunden, og Stably er ansvarlig for å koble til backend-systemet.

Denne logikken bestemmer forskjellen mellom den og Paxos. Paxos' vei er kompatibel, aktivatung, og alle reserver må gå inn på en tillitskonto, som administreres av seg selv, og renten går til Paxos. Stabilt er mye lettere. Reserven forblir på kundens bankkonto, så lenge den oppfyller deponeringskriteriene.

Rører stabilt ikke midler eller deponering, og inntektene kommer fra tekniske og operasjonelle servicegebyrer. På denne måten beholdes reserveinntekten av kunden, og støperiet mottar kun "lønn".

For mange små og mellomstore institusjoner er dette nøkkelen. Renten på reserven er ofte mye høyere enn selve utstedelsesinntekten. Hvis den overleveres til en stor produsent som Paxos, tilsvarer det å gi bort denne delen av overskuddet. Stables løsning betyr at kundene kan beholde interessen og gå live raskt til en lavere kostnad.

Hastighet er et annet av salgsargumentene. Stabilt lover å gå live innen 2 måneder og har vist en faktisk distribusjonssyklus på 4~6 uker i flere tilfeller. Derimot har Paxos en tendens til å ta måneder eller enda lenger. For betalingsselskaper eller lokale banker som bare ønsker å gjøre regionale piloter først, betyr forskjellen i tempo forskjellen i kostnad.

Stable's kundepersona er vesentlig forskjellig fra Paxos'. Paxos betjener globale plattformer som PayPal og Nubank. Stalys målmarked er mellomklassen: regionale finansinstitusjoner, grenseoverskridende betalingsleverandører, leverandører av Web 3-lommeboktjenester og betalingsgrensesnittselskaper for e-handel. De trenger ikke samsvar på toppnivå, og de planlegger ikke å dekke verden med en gang, så lenge de kan løpe gjennom i sine egne scenarier.

Fra et teknisk implementeringssynspunkt gjør Stably kompatibiliteten til kjeder bredere. ETH, Polygon, BNB, Arbitrum, Base er alle i støtteområdet. Den utvider stadig nettverket sitt for å sikre at kundene kan ha ferdige grensesnitt på hvilken som helst kjede de ønsker å sende til, og den legger ut et lett, replikerbart malnettverk.

Begrensningene er også åpenbare. Mangler stabilt store kundeanbefalinger, ingen sterke regulatoriske kvalifikasjoner og ingen tilstrekkelig merkevarestemme. Det kan hovedsakelig tiltrekke seg kunder som er følsomme for hastighet og inntekter, men som ikke har så høye samsvarskrav. Dette betyr at det er vanskelig å ta på seg de virkelig store bankene og betalingsgigantene, men det har fortsatt sitt eget boareal i mellommarkedet.

Det er en utbredt oppfatning i bransjen at potensielle utstedere av stablecoins er mer enn bare giganter. I tillegg til navn som PayPal og Binance, er det et stort antall andrelags betalingsinstitusjoner, regionale banker og B2B-plattformer som kanskje ikke utvikler sine egne blokkjedesystemer, men som trenger stablecoins for å drive virksomheten. Eksisterer stabilt for å gi disse kundene en vei som er rask nok, billig nok og villig til å ta sin egen risiko.

Hvis verdien av Paxos er å bygge produksjonslinjer som er i samsvar med tungt, handler det om å bevise at det er behov for en annen type system som ikke er det sikreste og mest standardiserte, men en snarvei til utstedelse som går gjennom med en lav inngangsbarriere.

4|Agora: Historien om Agora, en lett stablecoin-utstedelsesplattform som dukket opp fra Wall Street

,kan ikke unngås av grunnleggeren, Nick van Eck. Bak dette navnet ligger familiebakgrunnen til VanEck, et verdenskjent kapitalforvaltningsselskap. VanEck forvalter en stor skala av ETFer og fond og har lenge en sterk posisjon i tradisjonelle finansmarkeder. Nick kom ut av det og gikk inn i kryptoområdet med tradisjonelle økonomiske ressurser, og grunnla Agora.

-

-

> begynnelsen mottok Agora støtte fra Paradigm, en topp risikokapitalist. Paradigm er et av de mest aktive kryptofondene i bransjen, etter å ha satset på prosjekter som Coinbase, Uniswap, Blur og mer. Dette investeringssignalet fikk raskt markedet til å ta hensyn til Agora, som har både Wall Street-familieressurser og velsignelsen til Silicon Valley-kryptokapitalen.

Det Agora ønsker å løse er ikke smertepunktene til en enkelt institusjon, men inngangsterskelen til hele bransjen. Visjonen den foreslår er enkel: å gjøre utstedelse av stablecoins like enkelt som å registrere et domenenavn. For de fleste bedrifter betyr det høye kapital- og tidskostnader å søke om lisenser, bygge samsvarsarkitekturer og utvikle smarte kontrakter på egen hånd. Agora er en plug-and-play white-label stablecoin-utstedelsesplattform.

Kunder trenger bare å bestemme seg for valuta, merkevare og bruksscenario, og resten av modulene er allerede pakket: kontosystem, reservedepotgrensesnitt, kontraktdistribusjon og innløsningslogikk og informasjonsavsløringsprosess. Agora er ansvarlig for å koble sammen disse koblingene, slik at kundene raskt kan generere en stablecoin som å åpne en SaaS-konto.

Sammenlignet med Paxos' tunge overholdelsesrute, har Agora en lettere vei og prøver å gjøre stablecoin-utstedelse til en standardisert tjeneste. Den understreker ikke fordelene med bilskilt, men senking av opplevelsesterskelen. For potensielle kunder er fordelen at lanseringen er rask og kostnadene er lave, og risiko- og samsvarsdelen dekkes av Agoras backend.

Denne typen modell er naturlig attraktiv. Det er et stort antall små og mellomstore betalingsselskaper, regionale banker og til og med e-handelsplattformer i markedet, som har etterspørsel etter stablecoins, men som ikke kan bygge sine egne systemer. Agora tilbyr grensesnitt som gjør disse potensielle kundene mulige.

Men det er fortsatt en lang vei mellom visjon og virkelighet. Først av alt, hvordan du implementerer samsvar er fortsatt nøkkelen. Stablecoins kan ikke eksistere lovlig basert utelukkende på logikken i å registrere et domenenavn. Regulatoriske krav varierer sterkt fra marked til marked, og Agora må oppfylle både juridiske og økonomiske krav flere steder for å virkelig replikere.

For det andre har den ikke en storstilt kundesak i bransjen, og Paradigms investering og Nick van Ecks etternavn er mer en potensiell godkjenning.

I sporet som Paxos, Stably og BitGo allerede har etablert, er Agora som en ny utfordrer. Den legger ikke vekt på sikker hosting eller akkumulerer lisensbarrierer, men prøver å bruke et sett med minimalistiske grensesnitt for å gjøre utstedelse til en offentlig tjeneste. Om det kan løpe gjennom gjenstår å bekrefte etter tid. Men fra et visjonspunkt til en annen mulighet i stablecoin-industrien, er utstedelsen en standardisert virksomhet som domenenavnregistrering.

Neste stopp for stablecoin "støperi" stablecoin-støperimodellen

er fortsatt i sine tidlige stadier, men den har vist en trend at når utstedelse blir en outsourcing-evne, vil markedets fantasi ikke bare stoppe ved selve utstedelsen, men vil strekke seg til mer kommersielle applikasjoner.

Grenseoverskridende betaling er det mest direkte scenariet. I dag er de fleste grenseoverskridende transaksjoner rundt om i verden fortsatt avhengige av SWIFT-systemet. Det er sakte, kostbart og kan ikke gjøres 24 timer i døgnet. Selv mellom store banker kan det ta flere dager å klarere midler.

Fremveksten av stablecoins tilbyr et raskere alternativ. Gjennom standardgrensesnittet levert av støperiet kan regionale banker eller betalingsselskaper få tilgang til stablecoin-oppgjørsnettverket på kort tid, slik at bedriftskunder kan foreta grenseoverskridende overføringer i sanntid. Det betyr at den finansielle infrastrukturen som tidligere tilhørte giganter, kan åpnes opp med en lavere terskel.

En annen potensiell retning er selskapskapitalforvaltning. For de fleste bedrifter har flyten og forvaltningseffektiviteten til midler på kontoen lenge vært undervurdert. Hvis stablecoins kan bygges inn i bedriftens kontantpooler, kan de bringe nye verktøy for forsyningskjedefinansiering, grenseoverskridende handel og daglige betalinger.

For eksempel kan bedrifter bruke stablecoins til å overføre midler mellom ulike datterselskaper, redusere ventetider og gjøre statusen til midler mer transparent. Verdien av støperimodellen er at den lar små og mellomstore banker og B2B-plattformer tilby denne tjenesten raskere uten å bygge et system fra bunnen av.

Markedsmulighetene er også i endring. De siste årene har stablecoins hovedsakelig vært eksperimenter med krypto-innfødte selskaper. Men etter hvert som regelverket blir klarere, blir tradisjonelle finansinstitusjoner involvert. Banker, clearingnettverk og regionale finansielle plattformer har begynt å prøve å bygge inn stablecoins i systemene sine.

For dem er risikoen for selvkonstruksjon for høy, og samsvarsmodulene og administrerte grensesnittene som leveres av støperier er tilfeldigvis den enkleste måten å komme inn på. Når slike kunder kommer inn på markedet, vil skalaen og bruksscenariene til stablecoins raskt forsterkes.

Fra et teknisk synspunkt er interoperabilitet på tvers av kjeder et problem som må løses i årene som kommer. Dagens stablecoins er fortsatt spredt over forskjellige blokkjeder og er ikke kompatible med hverandre. For sluttbrukere betyr dette problemer, den samme stablecoin kan være to versjoner på Ethereum og BNB Chain.

Støperier prøver å gjøre overføringer og likvidasjoner på tvers av kjeder til standardprosesser, slik at eiendeler på forskjellige kjeder kan flyte sømløst. Hvis dette laget åpnes, vil likviditeten og bruksomfanget til stablecoins bli kvalitativt forbedret.

Forretningsmodeller vil også utvikle seg. For tiden er de fleste støperier fortsatt i tilpasningsfasen, og én kunde tilsvarer et sett med løsninger. Men med økningen i etterspørselen vil standardiserte produkter gradvis erstatte høykost tilpassede tjenester. Akkurat som cloud computing startet som en vertsbasert og privatisert løsning, og så var det en SaaS-plattform med ett klikk. Stablecoin-utstedelse vil følge en lignende bane, og gå over fra høyterskelprosjektsamarbeid til lavterskel produktiserte samtaler. Den lavere terskelen betyr at flere potensielle kunder kan komme inn.

Med andre ord, det fremtidige stablecoin-støperiet vil ikke bare hjelpe andre med å utstede det, men gradvis bygge et globalt kapitalnettverk. Det ultimate konkurransepunktet er ikke bare samsvar og depotfunksjoner, men også hvem som kan bygge inn stablecoins i den virkelige forretningskjeden raskere og til en lavere kostnad.

Konklusjon

Foxconn designet ikke iPhone, men det gjorde det mulig å gjøre den populær over hele verden. Rollen til stablecoin-støperier er lik. De søker ikke å bygge en uavhengig merkevare, men gjør det hardeste arbeidet i bakgrunnen, og trekker en stablecoin fra konsept til virkelighet.

De siste årene har terskelen for å utstede stablecoins blitt hevet. Regulatoriske krav blir mer og mer detaljerte, og det er flere og flere samsvarskoblinger: lisenssøknad, reserveoppbevaring, grenseoverskridende offentliggjøring, distribusjon og revisjon av smarte kontrakter...... Enhver lenke kan stoppe prosjektet. For de fleste institusjoner betyr et direkte mål titalls millioner dollar i budsjetter, et år eller mer i oppkjøringsperioder, og et politisk miljø som kan endres når som helst. Betydningen av støperier er å gjøre disse byrdene om til valgfrie tjenester.

Dette er grunnen til at PayPal valgte Paxos, Metamask samarbeidet med Bridge, og selskaper som Agora begynte å tilby white-label stablecoin-utstedelsesløsninger. Logikken deres er den samme som Foxconns, og bryter ned komplekse prosesser i moduler som kan gjenbrukes gjennom standardisering og skalering. Kundene trenger bare å definere markedet og merkevaren, og kontraktsfabrikken gjør resten.

Med den gradvise implementeringen av regulering får dette sporet tydeligere markedsgrenser. GENIUS-loven i USA og stablecoin-lisensieringssystemet i Hong Kong fremmer begge "stablecoin-utstedelse" ut av gråsonen og inn i det institusjonaliserte stadiet. Når reglene er klare, vil etterspørselen vokse raskere. Enten det er et betalingsselskap som pakker dollar inn i eiendeler på kjeden eller en bank i fremvoksende markeder som prøver å lansere regionale stablecoins, kan det være neste gruppe kunder.

Disse "Foxconn-fabrikkene for stablecoins" er i ferd med å bli den usynlige infrastrukturen som ligger til grunn for finans. De mestrer samsvarsmaler, revisjonsstandarder, verktøy på tvers av kjeder og kontrollerer veien til digitale eiendeler inn i den virkelige verden. Akkurat som Foxconn har bygget en usynlig maskinvareforsyningskjede, bygger stablecoin-støperier også en produksjonslinje som tilhører digital finans.

Opprinnelig lenke