Biljoen stablecoins vertrouwen op "gieterij" om te landen

Originele titel: "Foundries of Future Trillion Stablecoins"

De oorspronkelijke auteur :Sleepy.txt

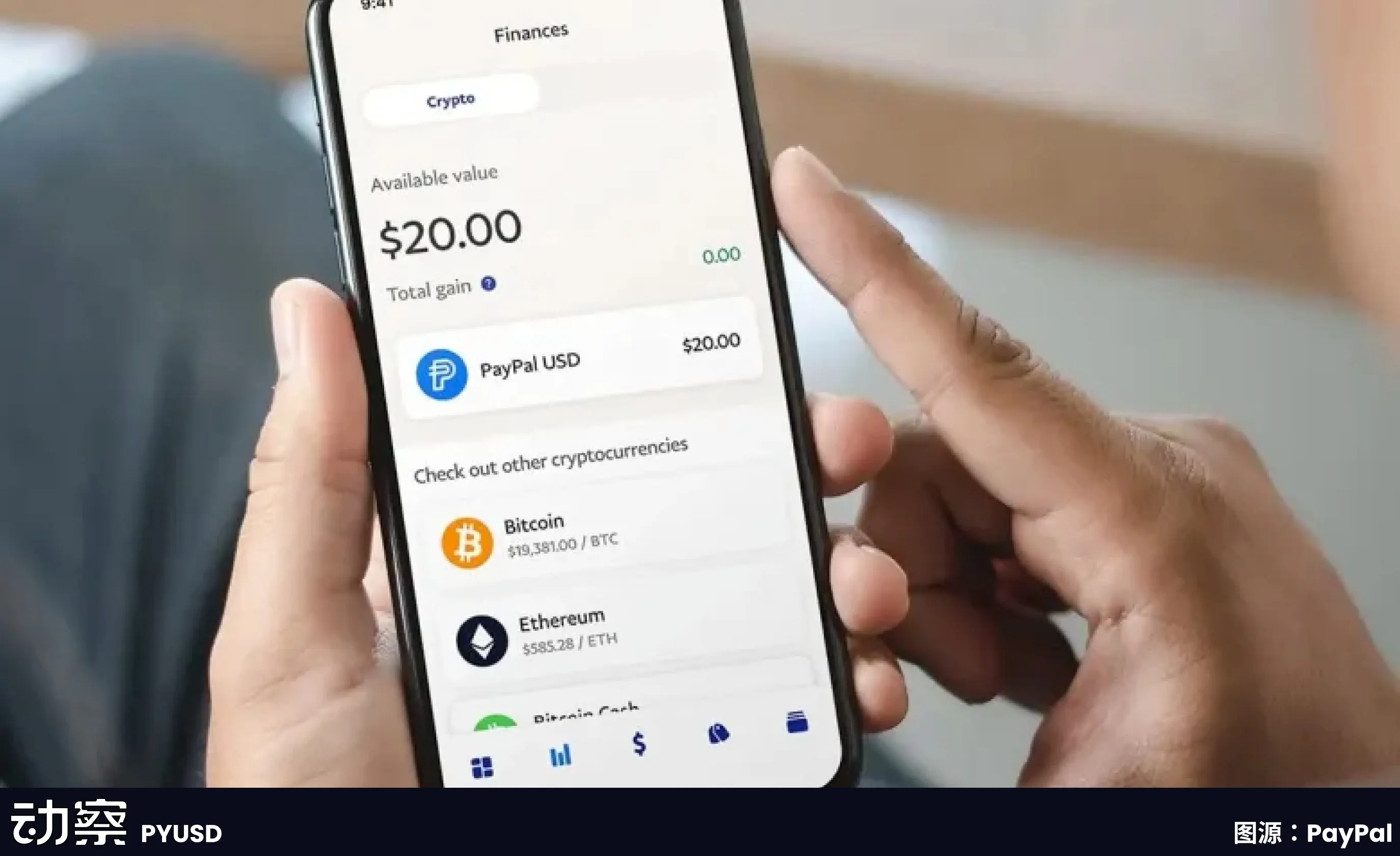

Bridge, een stablecoin-uitgifteplatform dat eigendom is van Stripe, een van 's werelds grootste online betalingsinfrastructuren, lanceerde de native stablecoin MetaMask USD (mUSD) voor MetaMask, een portemonnee-applicatie met meer dan 30 miljoen crypto-gebruikers.

Bridge is verantwoordelijk voor het volledige uitgifteproces, van reservebewaring en nalevingsaudits tot de implementatie van slimme contracten, terwijl MetaMask zich richt op het polijsten van de front-end productinterface en gebruikerservaring.

Dit samenwerkingsmodel is een van de meest representatieve trends in de huidige stablecoin-industrie, en steeds meer merken kiezen ervoor om het complexe uitgifteproces van stablecoins uit te besteden aan professionele "gieterijen", net zoals Apple de productie van iPhones overdroeg aan Foxconn.

Sinds de geboorte van de iPhone neemt Foxconn bijna constant de belangrijkste productietaken op zich. Tegenwoordig wordt ongeveer 80% van 's werelds iPhones geassembleerd in China, en meer dan 70% daarvan komt uit de fabrieken van Foxconn. Zhengzhou Foxconn bood ooit onderdak aan meer dan 300.000 werknemers tijdens het hoogseizoen, bekend als de "iPhone City".

De samenwerking van Apple met Foxconn is geen eenvoudige outsourcingrelatie, maar een typisch geval van moderne productieverdeling.

Apple richt zijn middelen op de gebruikerskant, zoals ontwerp, systeemervaring, merkverhaal en verkoopkanalen. Productie vormt voor haar geen onderscheidend voordeel, maar betekent enorme kapitaaluitgaven en risico's. Daarom heeft Apple nooit een eigen fabriek gehad, maar koos ervoor om de productie over te laten aan professionele partners.

Foxconn heeft kerncapaciteiten opgebouwd in deze "niet-kern"-verbindingen, het bouwen van productielijnen vanaf nul, het beheren van de inkoop van grondstoffen, de processtroom, de voorraadomzet en het verzendritme, en het continu verlagen van de productiekosten. Het stelt een complete set van industriële processen vast op het gebied van stabiliteit van de toeleveringsketen, leveringsbetrouwbaarheid en capaciteitsflexibiliteit. Voor merkklanten betekent dit de onderliggende garantie van wrijvingsloze expansie.

De logica van dit model is taakverdeling en samenwerking. Apple hoeft niet de vaste last van fabrieken en arbeiders te dragen en kan risico's vermijden wanneer de markt fluctueert; Foxconn, aan de andere kant, vertrouwt op schaaleffecten en capaciteitsbenutting van meerdere merken om de totale winst te halen uit extreem lage enkelvoudige winsten. Het merk richt zich op creativiteit en consumentenbereik, en de gieterij voert industriële efficiëntie en kostenbeheer uit, wat een win-winsituatie vormt.

Dit verandert niet alleen de smartphone-industrie. Sinds de jaren 2010 zijn computers, televisies, huishoudelijke apparaten en zelfs auto's geleidelijk overgestapt op het OEM-model. Foxconn, Quanta, Wistron, Jabil en andere fabrikanten zijn belangrijke knooppunten geworden in de herstructurering van de wereldwijde maakindustrie. Productie is gemodulariseerd en verpakt in het vermogen om op schaal te opereren en te verkopen.

Meer dan een decennium later begon deze logica te worden getransplanteerd naar een schijnbaar niet-gerelateerd veld: stablecoins.

Op het eerste gezicht hoeft het uitgeven van een stablecoin alleen on-chain te worden geslagen. Maar om het echt te laten werken, is het werk dat erbij komt kijken veel complexer dan de buitenwereld denkt. Compliance-framework, bankbewaring, implementatie van slimme contracten, beveiligingsaudits, compatibiliteit met meerdere ketens, toegang tot accountsystemen en KYC-module-integratie vereisen langetermijninvesteringen in financiële kracht en technische capaciteiten.

We hebben geschreven in het artikel "Hoeveel kost het om een stablecoin uit te geven? Deze kostenstructuur wordt tot in detail ontmanteld: als een emittent helemaal opnieuw begint, loopt de initiële investering vaak in de miljoenen, en de meeste daarvan zijn oncomprimeerbare rigide uitgaven. Na de lancering kunnen de jaarlijkse operationele kosten zelfs oplopen tot tientallen miljoenen, voor verschillende modules zoals juridisch, auditing, exploitatie en onderhoud, accountbeveiliging en reservebeheer.

Tegenwoordig beginnen sommige bedrijven deze complexe processen te verpakken in gestandaardiseerde diensten die plug-and-play-oplossingen bieden aan banken, betalingsinstellingen en merken. Ze hoeven niet per se zelf voor het podium te verschijnen, maar achter de uitgifte van stablecoins zijn ze vaak te zien.

In de wereld van stablecoins is Foxconn ook begonnen te verschijnen.

In het verleden wilden de"Foxconns" van de stablecoin-wereld

een stablecoin uitgeven, wat bijna betekende dat ze drie rollen tegelijk moesten spelen: financiële instellingen, technologiebedrijven en compliance-teams. Het projectteam moet onderhandelen met de depothoudende bank, een ketenoverschrijdend contractsysteem opbouwen, nalevingsaudits voltooien en zelfs licentiekwesties in verschillende rechtsgebieden afhandelen. Voor de meeste bedrijven is dit te hoog.

De opkomst van het "gieterij"-model is om dit probleem op te lossen. De zogenaamde "stablecoin-gieterij" verwijst naar een organisatie die gespecialiseerd is in het leveren van diensten op het gebied van de uitgifte, het beheer en de exploitatie van stablecoins voor andere bedrijven. Ze zijn niet verantwoordelijk voor het bouwen van een eindgericht merk, maar bieden eerder de volledige set infrastructuur die achter de schermen nodig is.

Deze bedrijven zijn verantwoordelijk voor het bouwen van een complete infrastructuur, van front-end wallets en KYC-modules tot back-end smart contracts, custody en auditing. Klanten hoeven alleen maar te verduidelijken welke valuta ze moeten uitgeven en op welke markten ze moeten lanceren, en andere koppelingen kunnen door de gieterij worden voltooid. Paxos speelde zo'n rol bij de samenwerking met PayPal om PYUSD uit te geven: bewaring van Amerikaanse dollarreserves, verantwoordelijk voor on-chain uitgifte en conforme docking, terwijl PayPal alleen de "stablecoin"-optie in de productinterface hoeft weer te geven.

De kernwaarde van dit model komt tot uiting in drie aspecten.

De eerste is het verlagen van de kosten. Als een financiële instelling een stablecoin-systeem helemaal opnieuw wil bouwen, kan de investering vooraf vaak miljoenen dollars bedragen. Nalevingslicenties, technologisch onderzoek en ontwikkeling, beveiligingsaudits en samenwerking met banken moeten allemaal afzonderlijk worden geïnvesteerd. Door het proces te standaardiseren, kunnen gieterijen de marginale kosten van een enkele klant terugbrengen tot een veel lager niveau dan het zelfgebouwde model.

De tweede is om de tijd te verkorten. De lanceringscyclus van traditionele financiële producten wordt vaak gemeten in "jaren", en als stablecoin-projecten een volledig zelf ontwikkeld pad volgen, duurt het waarschijnlijk 12-18 maanden om te implementeren. Het gieterijmodel stelt klanten in staat om binnen enkele maanden producten te lanceren. De mede-oprichters van Stably hebben publiekelijk verklaard dat hun API-toegangsmodel een bedrijf in staat stelt om binnen enkele weken een white-label stablecoin te lanceren.

De derde is het overdragen van risico's. De grootste uitdaging voor stablecoins is niet de technologie, maar de compliance en het beheer van de reserves. Het Amerikaanse Office of the Comptroller of the Currency (OCC) en het New York State Department of Financial Services (NYDFS) hebben uiterst strikte wettelijke vereisten voor bewaring en reserves. Voor de meeste bedrijven die de wateren willen testen, is het niet realistisch om volledige nalevingsverantwoordelijkheden op zich te nemen. Paxos was in staat om grote klanten zoals PayPal en Nubank voor zich te winnen, juist omdat het een trustlicentie van de staat New York heeft, waardoor het legaal Amerikaanse dollarreserves kan aanhouden en wettelijke openbaarmakingsverplichtingen kan dragen.

Daarom heeft de opkomst van stablecoin-gieterijen de toetredingsdrempel van de industrie tot op zekere hoogte veranderd. De hoge initiële investering die slechts een paar reuzen zich konden veroorloven, kan nu worden afgesplitst, verpakt en verkocht aan meer financiële of betalingsinstellingen in nood.

1|Paxos: Maak van het proces een product en maak van compliance een bedrijf

De zakelijke richting van Paxos wordt al heel vroeg bepaald. Het legt geen nadruk op branding en streeft ook geen marktaandeel na, maar bouwt capaciteiten rond één ding: de uitgifte van stablecoins omzetten in een gestandaardiseerd proces dat anderen kunnen kiezen om te kopen.

Hetverhaal begint in New York, waar in 2015 het New York State Department of Financial Services (NYDFS) licenties voor digitale activa opende, waardoor Paxos een van de eerste gelicentieerde trustmaatschappijen voor beperkte doeleinden is. Dat kenteken is niet alleen symbolisch, het betekent ook dat Paxos geld van klanten kan aanhouden, blockchain-netwerken kan exploiteren en activaverrekeningen kan uitvoeren. Dit soort kwalificatie is niet beschikbaar voor veel bedrijven in de Verenigde Staten.

In 2018 lanceerde Paxos de USDP stablecoin, en het hele proces wordt onder de regelgevende visie geplaatst: reserves worden bij banken geplaatst, audits worden maandelijks bekendgemaakt en munt- en aflossingsmechanismen worden on-chain geschreven. Niet veel mensen hebben deze aanpak geleerd vanwege de hoge kosten van compliance en het gebrek aan snelheid. Maar het vormt wel een duidelijke en controleerbare structuur, waarbij het geboorteproces van een stablecoin wordt opgesplitst in verschillende modules die kunnen worden gestandaardiseerd.

Later, in plaats van zich te concentreren op het promoten van zijn eigen munten, verpakte Paxos deze module in een service die anderen konden gebruiken.

Er zijn twee van de meest representatieve klanten: Binance en PayPal.

BUSD is een stablecoin-service die wordt aangeboden door Paxos voor Binance. Binance controleert het merk en het verkeer, terwijl Paxos de verantwoordelijkheden voor uitgifte, bewaring en naleving op zich neemt. Dit model werkte enkele jaren tot 2023, toen de NYDFS eiste dat Paxos stopte met nieuwe munten, daarbij verwijzend naar ontoereikende antiwitwasbeoordelingen. Na dit incident begon de buitenwereld op te merken dat BUSD werd uitgegeven door Paxos erachter.

Een paar maanden later lanceerde PayPal PYUSD, en de uitgever was nog steeds Paxos Trust Company. PayPal heeft gebruikers en een netwerk, maar het heeft geen wettelijke kwalificaties en is niet van plan het zelf te bouwen. Via Paxos kan PYUSD legaal en conform de notering krijgen en de Amerikaanse markt betreden. Dit is een van de meest representatieve demonstraties van de "gieterij"-capaciteiten van Paxos.

wordt zijn patroon ook in het buitenland gerepliceerd.

Paxos heeft een grote vergunning voor betalingsinstellingen verkregen van de Hong Kong Monetary Authority (MAS) in Singapore en heeft op basis hiervan de stablecoin USDG uitgegeven. Dit is de eerste keer dat Paxos het hele proces buiten de Verenigde Staten heeft voltooid. Het richtte ook Paxos International op in Abu Dhabi om overzeese zaken te doen en lanceerde de rendementsdragende stablecoin USDL in Amerikaanse dollar, waarbij lokale licenties werden gebruikt om Amerikaanse regelgeving te omzeilen.

Het doel van deze structuur met meerdere jurisdicties is heel eenvoudig: verschillende klanten en verschillende markten hebben verschillende nalevings- en landbare uitgiftepaden nodig.

Paxos lanceerde in 2024 een stablecoin-betalingsplatform, begon met het verzamelen en afwikkelen van bedrijven en nam ook deel aan de opbouw van het Global Dollar Network, in de hoop stablecoins in verschillende merken en systemen met elkaar te verbinden om clearing te vergemakkelijken. Het wil een completere backoffice-infrastructuur bieden.

Maar hoe dichter je bij regelgeving komt, hoe gemakkelijker het is om door toezicht te worden geplukt. De NYDFS heeft het gebrek aan due diligence tegen het witwassen van geld in het BUSD-project genoemd. Paxos kreeg ook een boete en moest een corrigerende actie indienen. Hoewel dit geen fatale klap is, laat het zien dat het pad van Paxos niet voorbestemd is om lichtgewicht te zijn en dat er geen ruimte is voor dubbelzinnigheid. Het kan de naleving alleen maar blijven verscherpen en duidelijke grenzen trekken. Het maakt van elke wettelijke eis en elke veiligheidsschakel een onderdeel van het productproces. Wanneer anderen het gebruiken, hoeven ze alleen het merk op te hangen om stablecoins uit te geven. Paxos neemt de rest over. Dit is de positionering, en het is ook een bedrijfsmethode die diep verbonden is met technologie en regelgeving.

2|Bridge: De toevoeging van Bridge, een zwaargewicht gieterij gebracht door Stripe

, heeft ervoor gezorgd dat de stablecoin-gieterijbaan voor het eerst een echte reus is geworden.

Het werd in februari 2025 overgenomen door Stripe, een van 's werelds grootste online betalingsinfrastructuren, die dagelijks honderden miljoenen transacties verwerkt en miljoenen handelaren bedient. Compliance, risicobeheer en wereldwijde activiteiten, deze paden die Stripe al heeft bewandeld, worden nu on-chain geport via Bridge.

– >

– >

Bridge is direct gepositioneerd om volledige mogelijkheden voor de uitgifte van stablecoins te bieden voor bedrijven en financiële instellingen. Het is niet alleen technische outsourcing, maar meer het modulariseren van de volwassen schakels van de traditionele betalingsindustrie en het inkapselen ervan in gestandaardiseerde diensten. Reservehosting, nalevingsaudits en contractimplementatie worden allemaal beheerd door Bridge en klanten hoeven alleen de interface aan te roepen om toegang te krijgen tot de stablecoin-functie in het front-endproduct.

De samenwerkingscase van MetaMask is de meest illustratieve. Als een van 's werelds grootste Web 3-wallets heeft het meer dan 30 miljoen gebruikers, maar het ontbreekt aan financiële licenties en kwalificaties voor reservebeheer. Met Bridge kan MetaMask mUSD binnen enkele maanden lanceren, in plaats van jaren te besteden aan het opbouwen van een compliance- en financieel systeem.

Het bedrijfsmodel dat Bridge heeft gekozen, is platformgebaseerd. Het is niet op maat gemaakt voor één klant, maar om een gestandaardiseerd distributieplatform te bouwen. De logica komt overeen met de benadering van betalingen door Stripe, waardoor de toetredingsdrempel via API's wordt verlaagd en klanten zich kunnen concentreren op hun kernactiviteiten. Destijds waren talloze e-commerce en applicaties verbonden met creditcardbetalingen, en nu kunnen bedrijven op een vergelijkbare manier stablecoins uitgeven.

De kracht van Bridge zit in het moederbedrijf. Stripe heeft al een wereldwijd netwerk van compliance-partnerschappen, waardoor het voor Bridge gemakkelijk is geworden om nieuwe markten te betreden. Tegelijkertijd vormt het ingebouwde verkopersnetwerk van Stripe ook een natuurlijk potentieel klantenbestand. Voor die bedrijven die de stablecoin-business willen proberen, maar geen on-chain-technologie of financiële kwalificaties hebben, biedt Bridge een kant-en-klare oplossing.

Maar er zijn ook beperkingen. Als dochteronderneming van een traditioneel betalingsbedrijf kan Bridge conservatiever zijn dan crypto-native ondernemingen en mogelijk niet snel genoeg itereren. In de cryptogemeenschap is de merkinvloed van Stripe ook veel minder dan in de reguliere zakenwereld.

De markt van Bridge is meer gericht op traditionele financiële en zakelijke klanten. De keuze van MetaMask illustreert dit, en het vereist een vertrouwde financiële partner, niet alleen een technologieleverancier.

De toetreding van Bridge betekent dat er aandacht wordt besteed aan de stablecoin-gieterijactiviteiten door traditionele financiën. Naarmate er meer spelers met een vergelijkbare achtergrond toetreden, zal de concurrentie in dit circuit intenser zijn, maar het zal de industrie ook naar volwassenheid en standaardisatie bevorderen.

3|Stably: Bouwen aan een lichtgewicht productielijn voor het middensegment

Stably is opgericht in 2018 en heeft zijn hoofdkantoor in Seattle. Zoals veel vergelijkbare bedrijven begon het met de uitgifte van zijn eigen stablecoin, Stably USD. Maar de markt bewees al snel dat deze weg moeilijk te doorbreken was. Concurreren met Tether en USDC had weinig kans om te winnen, dus wendde Stably zich tot een andere lege ruimte: anderen helpen deze uit te geven.

Het bedrijf staat rechtstreeks op de startpagina van de officiële website "White Label Stablecoin Issuance Platform". Dit betekent dat klanten geen R&D-team nodig hebben of hun eigen contracten schrijven, zolang ze via de API aanroepen, kunnen ze binnen enkele weken een stablecoin met hun eigen naam uitgeven. De keuze van de keten, de naam van de munt en het merksymbool worden allemaal bepaald door de klant en Stably is verantwoordelijk voor het aansluiten van het backend-systeem.

Deze logica bepaalt het verschil tussen het en Paxos. Het pad van Paxos is conform, zwaar op activa, en alle reserves moeten naar een trustrekening gaan, die door zichzelf wordt beheerd, en de rente gaat naar Paxos. Stabiel is veel lichter. De reserve blijft op de bankrekening van de klant staan, zolang deze voldoet aan de escrow-criteria.

Stabiel raakt geen fondsen of escrow aan en de inkomsten komen uit technische en operationele servicekosten. Op deze manier wordt het reserve-inkomen door de klant behouden en ontvangt de gieterij alleen "loon".

Voor veel kleine en middelgrote instellingen is dit de sleutel. De rente op de reserve is vaak veel hoger dan de uitgifte-inkomsten zelf. Als het wordt overgedragen aan een grote fabrikant als Paxos, staat dat gelijk aan het weggeven van dit deel van de winst. De oplossing van Stable betekent dat klanten interesse kunnen behouden en snel live kunnen gaan tegen lagere kosten.

Snelheid is een ander verkoopargument. Stabiel belooft binnen 2 maanden live te gaan en heeft in meerdere gevallen een daadwerkelijke implementatiecyclus van 4~6 weken aangetoond. Paxos daarentegen heeft de neiging om maanden of zelfs langer te duren. Voor betalingsbedrijven of lokale banken die alleen eerst regionale pilots willen doen, betekent het verschil in tempo het verschil in kosten.

De klantpersona van Stable verschilt aanzienlijk van die van Paxos. Paxos bedient wereldwijde platforms zoals PayPal en Nubank. De doelmarkt van Stabilis is het middensegment: regionale financiële instellingen, aanbieders van grensoverschrijdende betalingen, Web 3-portemonneeserviceproviders en bedrijven met betalingsinterfaces voor e-commerce. Ze hebben geen naleving op het hoogste niveau nodig en ze zijn niet van plan om meteen de wereld te bestrijken, zolang ze maar in hun eigen scenario's kunnen doorlopen.

Vanuit het oogpunt van technische implementatie maakt Stably de compatibiliteit van ketens breder. ETH, Polygon, BNB, Arbitrum, Base bevinden zich allemaal in het ondersteuningsbereik. Het breidt zijn netwerk voortdurend uit om ervoor te zorgen dat klanten kant-en-klare interfaces kunnen hebben op elke keten waarnaar ze willen verzenden, en het legt een lichtgewicht, repliceerbaar sjabloonnetwerk aan.

De beperkingen zijn ook duidelijk. Stabiel ontbreekt het aan belangrijke klantaanbevelingen, geen sterke regelgevende kwalificaties en geen voldoende merkstem. Het kan vooral klanten aantrekken die gevoelig zijn voor snelheid en omzet, maar niet zo hoge compliance-eisen hebben. Dit betekent dat het lastig is om het op te nemen tegen de echt grote banken en betaalgiganten, maar het heeft nog steeds een eigen leefruimte in de middenmarkt.

In de industrie wordt algemeen aangenomen dat potentiële emittenten van stablecoins meer zijn dan alleen reuzen. Naast namen als PayPal en Binance zijn er een groot aantal tweederangs betalingsinstellingen, regionale banken en B2B-platforms die misschien geen eigen blockchain-systemen ontwikkelen, maar stablecoins nodig hebben om hun bedrijf te runnen. Stably bestaat om deze klanten een pad te bieden dat snel genoeg, goedkoop genoeg en bereid is om hun eigen risico's te nemen.

Als de waarde van Paxos is om zware productielijnen te bouwen, dan gaat het bij Stably erom te bewijzen dat er behoefte is aan een ander type systeem dat niet het meest veilige en gestandaardiseerde systeem is, maar een kortere weg naar uitgifte die doorloopt met een lage toetredingsdrempel.

4|Agora: Het verhaal van Agora, een lichtgewicht stablecoin-uitgifteplatform dat is voortgekomen uit Wall Street

,kan niet worden vermeden door de oprichter, Nick van Eck. Achter deze naam gaat de familieachtergrond schuil van VanEck, een wereldberoemd vermogensbeheerbedrijf. VanEck beheert een groot aantal ETF's en fondsen en heeft lange tijd een sterke positie op de traditionele financiële markten. Nick kwam eruit en betrad de crypto-ruimte met traditionele financiële middelen en richtte Agora op.

–

–

> het begin kreeg Agora steun van Paradigm, een vooraanstaande durfkapitalist. Paradigm is een van de meest actieve cryptofondsen in de branche en heeft ingezet op projecten zoals Coinbase, Uniswap, Blur en meer. Dit investeringssignaal zorgde er al snel voor dat de markt aandacht schonk aan Agora, dat zowel de middelen van de Wall Street-familie heeft als de zegen van cryptokapitaal in Silicon Valley.

Wat Agora wil oplossen zijn niet de pijnpunten van één instelling, maar de toetredingsdrempel van de hele industrie. De visie die het voorstelt is eenvoudig: het uitgeven van stablecoins net zo eenvoudig maken als het registreren van een domeinnaam. Voor de meeste ondernemingen betekent het aanvragen van licenties, het bouwen van nalevingsarchitecturen en het zelf ontwikkelen van slimme contracten hoge kapitaal- en tijdskosten. Agora is een plug-and-play white-label stablecoin-uitgifteplatform.

Klanten hoeven alleen maar te beslissen over de valuta, het merk en het gebruiksscenario, en de rest van de modules zijn al verpakt: accountsysteem, interface voor reservebewaring, contractimplementatie en aflossingslogica, en proces voor het vrijgeven van informatie. Agora is verantwoordelijk voor het verbinden van deze koppelingen, waardoor klanten snel een stablecoin kunnen genereren, zoals het openen van een SaaS-account.

Vergeleken met de zware compliance-route van Paxos heeft Agora een lichter pad en probeert het van de uitgifte van stablecoins een gestandaardiseerde service te maken. Het benadrukt niet de voordelen van kentekens, maar het verlagen van de belevingsdrempel. Voor potentiële klanten is het voordeel dat de lancering snel is en de kosten laag, en dat het risico- en compliancegedeelte wordt gedekt door de backend van Agora.

Dit type model is van nature aantrekkelijk. Er is een groot aantal kleine en middelgrote betalingsbedrijven, regionale banken en zelfs e-commerceplatforms op de markt, die vraag hebben naar stablecoins, maar geen eigen systemen kunnen bouwen. Agora biedt interfaces die deze potentiële klanten mogelijk maken.

Maar er is nog een lange weg tussen visie en realiteit. Allereerst is het implementeren van compliance nog steeds de sleutel. Stablecoins kunnen wettelijk niet bestaan, uitsluitend op basis van de logica van het registreren van een domeinnaam. Wettelijke vereisten variëren sterk van markt tot markt, en Agora moet op meerdere plaatsen aan zowel wettelijke als financiële vereisten voldoen om echt te repliceren.

Ten tweede heeft het geen grootschalige klantencase in de branche, en de investering van Paradigm en de achternaam van Nick van Eck zijn meer een potentiële goedkeuring.

In het spoor dat Paxos, Stably en BitGo al hebben gevestigd, is Agora als een nieuwe uitdager. Het legt geen nadruk op veilige hosting of het opstapelen van licentiebarrières, maar probeert een reeks minimalistische interfaces te gebruiken om van uitgifte een openbare dienst te maken. Of het kan doorgaan, moet nog door de tijd worden geverifieerd. Maar van een visie tot een andere mogelijkheid in de stablecoin-industrie, de uitgifte is een gestandaardiseerd bedrijf zoals domeinnaamregistratie.

De volgende stop van stablecoin "gieterij"

Het stablecoin-gieterijmodel bevindt zich nog in de beginfase, maar het heeft een trend laten zien dat wanneer uitgifte een outsourcingmogelijkheid wordt, de verbeelding van de markt niet alleen zal stoppen bij de uitgifte zelf, maar zich zal uitstrekken tot meer commerciële toepassingen.

Grensoverschrijdende betaling is het meest directe scenario. Vandaag de dag zijn de meeste grensoverschrijdende transacties over de hele wereld nog steeds afhankelijk van het SWIFT-systeem. Het is traag, kostbaar en kan niet 24 uur per dag worden gedaan. Zelfs tussen grote banken kan het enkele dagen duren om geld vrij te maken.

De opkomst van stablecoins biedt een sneller alternatief. Via de standaardinterface van de gieterij hebben regionale banken of betalingsbedrijven in korte tijd toegang tot het stablecoin-afwikkelingsnetwerk, waardoor zakelijke klanten in realtime grensoverschrijdende overmakingen kunnen doen. Dit betekent dat de financiële infrastructuur die vroeger aan reuzen toebehoorde, met een lagere drempel kan worden opengesteld.

Een andere mogelijke richting is het beheer van bedrijfskapitaal. Voor de meeste ondernemingen is de doorstroming en de efficiëntie van het beheer van de middelen op de rekening lange tijd onderschat. Als stablecoins kunnen worden ingebed in cashpools van bedrijven, kunnen ze nieuwe tools bieden voor supply chain-financiering, grensoverschrijdende handel en dagelijkse betalingen.

Bedrijven kunnen stablecoins bijvoorbeeld gebruiken om geld over te maken tussen verschillende dochterondernemingen, waardoor wachttijden worden verkort en de status van fondsen transparanter wordt. De waarde van het gieterijmodel is dat het kleine en middelgrote banken en B2B-platforms in staat stelt deze service sneller te leveren zonder een systeem helemaal opnieuw op te bouwen.

Ook de marktkansen veranderen. In de afgelopen jaren zijn stablecoins vooral geëxperimenteerd met crypto-native bedrijven. Maar naarmate de regelgeving duidelijker wordt, raken traditionele financiële instellingen erbij betrokken. Banken, clearingnetwerken en regionale financiële platforms zijn begonnen met het insluiten van stablecoins in hun systemen.

Voor hen is het risico van zelfbouw te groot, en de nalevingsmodules en beheerde interfaces van gieterijen zijn toevallig de gemakkelijkste manier om binnen te komen. Zodra dergelijke klanten de markt betreden, zullen de schaal en gebruiksscenario's van stablecoins snel worden versterkt.

Vanuit technisch oogpunt is cross-chain interoperabiliteit een probleem dat de komende jaren moet worden aangepakt. De stablecoins van vandaag zijn nog steeds verspreid over verschillende blockchains en zijn niet compatibel met elkaar. Voor eindgebruikers betekent dit problemen, dezelfde stablecoin kan twee versies hebben op Ethereum en BNB Chain.

Gieterijen proberen cross-chain overdrachten en liquidaties standaardprocessen te maken, zodat activa op verschillende ketens naadloos kunnen stromen. Als deze laag wordt geopend, zal de liquiditeit en het toepassingsgebied van stablecoins kwalitatief worden verbeterd.

Bedrijfsmodellen zullen ook evolueren. Op dit moment bevinden de meeste gieterijen zich nog in de aanpassingsfase en komt één klant overeen met een reeks oplossingen. Met de toename van de vraag zullen gestandaardiseerde producten echter geleidelijk dure op maat gemaakte diensten vervangen. Net zoals cloud computing begon als een gehoste en geprivatiseerde oplossing, en toen was er een SaaS-platform met één klik. De uitgifte van stablecoins zal een soortgelijk traject volgen, waarbij wordt overgegaan van hoogdrempelige projectsamenwerking naar laagdrempelige productoproepen. De lagere drempel betekent dat er meer potentiële klanten kunnen instappen.

Met andere woorden, de toekomstige stablecoin-gieterij zal niet alleen anderen helpen deze uit te geven, maar ook geleidelijk een wereldwijd kapitaalnetwerk opbouwen. Het ultieme concurrentiepunt is niet alleen de nalevings- en bewaringsmogelijkheden, maar ook wie stablecoins sneller en tegen lagere kosten in de echte bedrijfsketen kan inbedden.

Conclusie

Foxconn heeft de iPhone niet ontworpen, maar het heeft het wel mogelijk gemaakt om hem wereldwijd populair te maken. De rol van stablecoin-gieterijen is vergelijkbaar. Ze proberen geen onafhankelijk merk op te bouwen, maar doen het zwaarste werk op de achtergrond en trekken een stablecoin van concept naar realiteit.

De afgelopen jaren is de drempel voor het uitgeven van stablecoins verhoogd. Wettelijke vereisten worden steeds gedetailleerder en er zijn steeds meer nalevingskoppelingen: vergunningsaanvraag, bewaring van reserves, grensoverschrijdende openbaarmaking, implementatie van slimme contracten en audit...... Elke link kan het project stoppen. Voor de meeste instellingen betekent een direct einde tientallen miljoenen dollars aan budgetten, een jaar of langer in aanloopperioden en een beleidsomgeving die op elk moment kan veranderen. Het belang van gieterijen is om deze lasten om te zetten in optionele diensten.

Dit is de reden waarom PayPal voor Paxos koos, Metamask samenwerkte met Bridge en bedrijven als Agora begon met het aanbieden van white-label oplossingen voor de uitgifte van stablecoins. Hun logica is dezelfde als die van Foxconn, waarbij complexe processen worden opgesplitst in modules die kunnen worden hergebruikt door middel van standaardisatie en schaal. Klanten hoeven alleen de markt en het merk te definiëren, en de contractfabriek doet de rest.

Met de geleidelijke implementatie van regelgeving krijgt dit spoor duidelijkere marktgrenzen. De GENIUS Act in de Verenigde Staten en het stablecoin-licentiesysteem in Hong Kong bevorderen beide de uitgifte van stablecoins uit het grijze gebied en in het geïnstitutionaliseerde stadium. Zodra de regels duidelijk zijn, zal de vraag sneller groeien. Of het nu gaat om een betalingsbedrijf dat dollars verpakt in on-chain activa of een bank in opkomende markten die regionale stablecoins probeert te lanceren, het kan de volgende lichting klanten zijn.

Deze "Foxconn-fabrieken van stablecoins" worden de onzichtbare infrastructuur die ten grondslag ligt aan de financiering. Ze beheersen compliance-sjablonen, auditstandaarden, cross-chain tools en beheersen het pad van digitale activa naar de echte wereld. Net zoals Foxconn een onzichtbare toeleveringsketen voor hardware heeft opgebouwd, bouwen stablecoin-gieterijen ook een productielijn die behoort tot digitale financiën.

Originele link