Un billion de stablecoins s’appuient sur la « fonderie » pour atterrir

L’auteur

original :Sleepy.txt

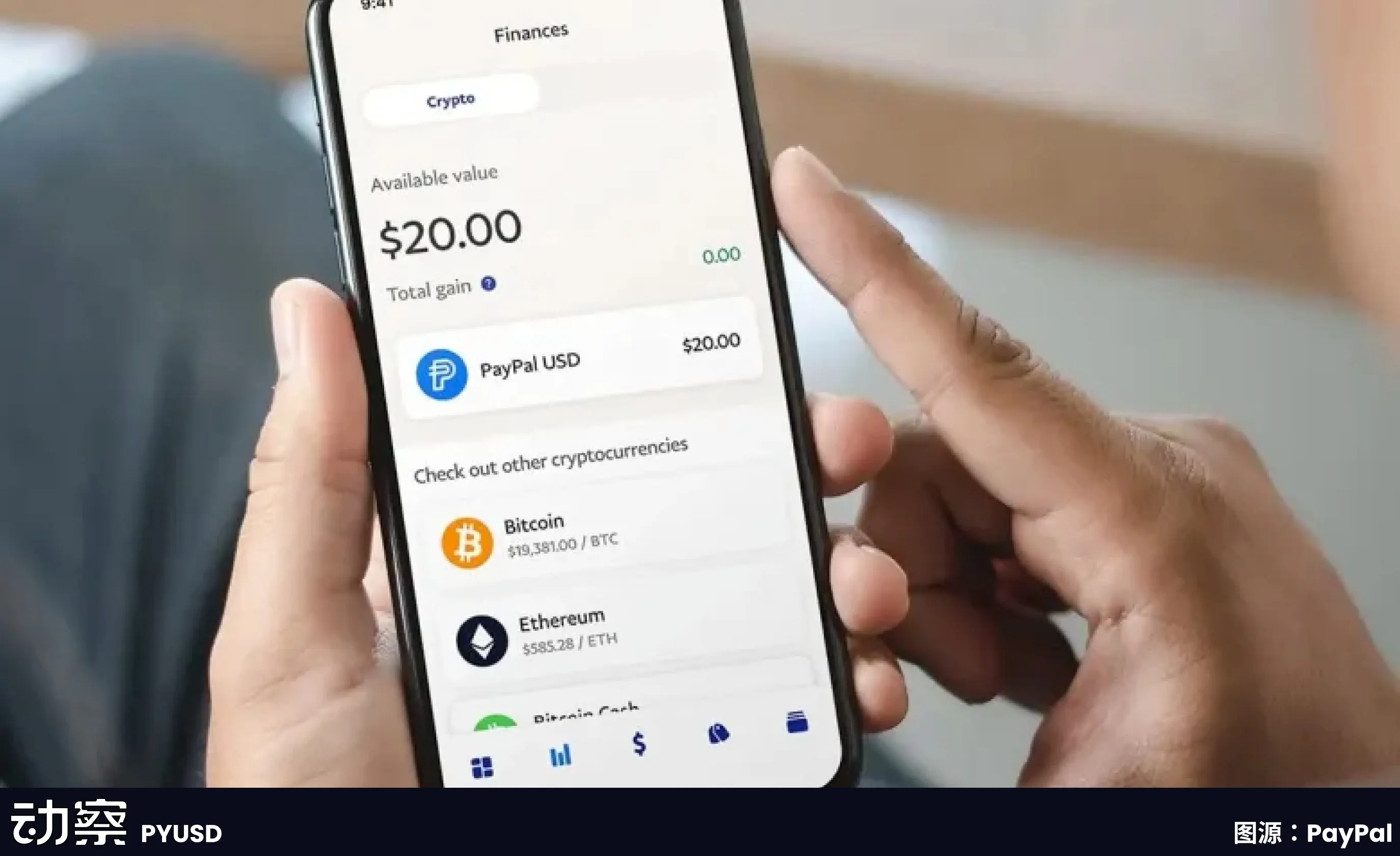

Bridge, une plateforme d’émission de stablecoins appartenant à Stripe, l’une des plus grandes infrastructures de paiement en ligne au monde, a lancé le stablecoin natif MetaMask USD (mUSD) pour MetaMask, une application de portefeuille avec plus de 30 millions d’utilisateurs de cryptomonnaies.

Bridge est responsable de l’ensemble du processus d’émission, de la garde des réserves et des audits de conformité au déploiement des contrats intelligents, tandis que MetaMask se concentre sur le polissage de l’interface du produit front-end et de l’expérience utilisateur.

Ce modèle de coopération est l’une des tendances les plus représentatives de l’industrie actuelle des stablecoins, et de plus en plus de marques choisissent de sous-traiter le processus complexe d’émission de stablecoins à des « fonderies » professionnelles, tout comme Apple a confié la production d’iPhones à Foxconn.

Depuis la naissance de l’iPhone, Foxconn a pris en charge les tâches de production de base presque constamment. Aujourd’hui, environ 80 % des iPhones dans le monde sont assemblés en Chine, et plus de 70 % d’entre eux proviennent des usines de Foxconn. Zhengzhou Foxconn accueillait autrefois plus de 300 000 travailleurs pendant la haute saison, connue sous le nom de « ville de l’iPhone ».

La coopération d’Apple avec Foxconn n’est pas une simple relation d’externalisation, mais un cas typique de la division du travail de la fabrication moderne.

Apple concentre ses ressources sur l’utilisateur, comme la conception, l’expérience système, la narration de la marque et les canaux de vente. L’industrie manufacturière ne constitue pas pour elle un avantage différenciateur, mais implique d’énormes dépenses d’investissement et des risques. Par conséquent, Apple n’a jamais eu sa propre usine, mais a choisi de laisser la production à des partenaires professionnels.

Foxconn a établi des capacités de base dans ces liens « non essentiels », en construisant des lignes de production à partir de zéro, en gérant l’approvisionnement en matières premières, le flux de processus, la rotation des stocks et le rythme des expéditions, et en réduisant continuellement les coûts de fabrication. Elle établit un ensemble complet de processus industriels en termes de stabilité de la chaîne d’approvisionnement, de fiabilité des livraisons et de flexibilité des capacités. Pour les clients de la marque, cela signifie la garantie sous-jacente d’une expansion sans friction.

La logique de ce modèle est la division du travail et la collaboration. Apple n’a pas à supporter le fardeau fixe des usines et des travailleurs, et peut éviter de créer des risques lorsque le marché fluctue ; Foxconn, quant à lui, s’appuie sur les effets d’échelle et l’utilisation des capacités multimarques pour extraire des bénéfices globaux à partir de bénéfices uniques extrêmement faibles. La marque se concentre sur la créativité et la portée des consommateurs, et la fonderie entreprend l’efficacité industrielle et la gestion des coûts, formant une situation gagnant-gagnant.

Il ne s’agit pas seulement de changer l’industrie des smartphones. Depuis les années 2010, les ordinateurs, les téléviseurs, les appareils électroménagers et même l’automobile se sont progressivement orientés vers le modèle OEM. Foxconn, Quanta, Wistron, Jabil et d’autres fabricants sont devenus des nœuds clés dans la restructuration de l’industrie manufacturière mondiale. La fabrication est modulaire et intégrée dans la capacité d’opérer et de vendre à grande échelle.

Plus d’une décennie plus tard, cette logique a commencé à être transplantée dans un domaine apparemment sans rapport : les stablecoins.

À première vue, l’émission d’un stablecoin ne doit être frappée que sur la chaîne. Mais pour que cela fonctionne vraiment, le travail impliqué est beaucoup plus complexe que le monde extérieur ne le pense. Le cadre de conformité, la conservation bancaire, le déploiement de contrats intelligents, l’audit de sécurité, la compatibilité multi-chaînes, l’accès au système de compte et l’intégration du module KYC nécessitent un investissement à long terme dans la solidité financière et les capacités d’ingénierie.

Nous avons écrit dans l’article « Combien coûte l’émission d’un stablecoin ? Cette structure de coûts est démantelée en détail : si un émetteur part de zéro, l’investissement initial se chiffre souvent en millions, et la plupart d’entre eux sont des dépenses rigides incompressibles. Après le lancement, le coût annuel d’exploitation peut même atteindre des dizaines de millions, couvrant divers modules tels que le juridique, l’audit, l’exploitation et la maintenance, la sécurité des comptes et la gestion des réserves.

Aujourd’hui, certaines entreprises commencent à regrouper ces processus complexes dans des services standardisés qui fournissent des solutions plug-and-play aux banques, aux établissements de paiement et aux marques. Ils n’apparaissent pas nécessairement eux-mêmes devant la scène, mais derrière une émission de stablecoin, on peut souvent les voir.

Dans le monde des stablecoins, Foxconn a également commencé à apparaître.

Dans le passé, les« Foxconn » du monde des stablecoins

voulaient émettre un stablecoin, ce qui signifiait presque jouer trois rôles en même temps : les institutions financières, les entreprises technologiques et les équipes de conformité. L’équipe de projet doit négocier avec la banque dépositaire, mettre en place un système de contrats inter-chaînes, effectuer des audits de conformité et même traiter les problèmes de licence dans différentes juridictions. Pour la plupart des entreprises, ce chiffre est trop élevé.

L’émergence du modèle de la « fonderie » va résoudre ce problème. La soi-disant « fonderie de stablecoins » fait référence à une organisation spécialisée dans la fourniture de services d’émission, de gestion et d’exploitation de stablecoins pour d’autres sociétés. Ils ne sont pas responsables de la création d’une marque finale, mais fournissent plutôt l’ensemble complet de l’infrastructure nécessaire en coulisses.

Ces entreprises sont responsables de la construction d’une infrastructure complète, des portefeuilles frontaux et des modules KYC aux contrats intelligents back-end, à la conservation et à l’audit. Les clients n’ont qu’à clarifier la devise à émettre et les marchés sur lesquels se lancer, et d’autres liens peuvent être complétés par la fonderie. Paxos a joué un tel rôle lors de son partenariat avec PayPal pour émettre des PYUSD : garde des réserves en dollars américains, responsable de l’émission on-chain et de l’amarrage conforme, tandis que PayPal n’a besoin d’afficher que l’option « stablecoin » dans l’interface du produit.

La valeur fondamentale de ce modèle se reflète dans trois aspects.

La première est de réduire les coûts. Si une institution financière souhaite construire un système de stablecoin à partir de zéro, l’investissement initial peut souvent s’élever à des millions de dollars. Les licences de conformité, la recherche et le développement technologiques, les audits de sécurité et la coopération bancaire doivent tous être investis séparément. En standardisant le processus, les fonderies peuvent réduire le coût marginal d’un seul client à un niveau bien inférieur à celui du modèle auto-construit.

La seconde est de raccourcir le temps. Le cycle de lancement des produits financiers traditionnels se mesure souvent en « années », et si les projets de stablecoins empruntent un chemin complètement auto-développé, sa mise en œuvre prendra probablement 12 à 18 mois. Le modèle de fonderie permet aux clients de lancer des produits en quelques mois. Les cofondateurs de Stably ont déclaré publiquement que leur modèle d’accès à l’API permet à une entreprise de lancer un stablecoin en marque blanche en quelques semaines.

La troisième est le transfert des risques. Le plus grand défi pour les stablecoins n’est pas la technologie, mais la conformité et la gestion des réserves. L’Office of the Comptroller of the Currency (OCC) des États-Unis et le Département des services financiers de l’État de New York (NYDFS) ont des exigences réglementaires extrêmement strictes en matière de garde et de réserves. Pour la plupart des entreprises qui cherchent à tâter le terrain, il n’est pas réaliste d’assumer l’entière responsabilité de la conformité. Paxos a réussi à séduire d’importants clients tels que PayPal et Nubank précisément parce qu’elle détient une licence de fiducie de l’État de New York, ce qui lui permet de détenir légalement des réserves en dollars américains et d’assumer des obligations de divulgation réglementaire.

Par conséquent, l’émergence des fonderies de stablecoins a modifié dans une certaine mesure le seuil d’entrée dans l’industrie. L’investissement initial élevé que seuls quelques géants pouvaient se permettre peut maintenant être scindé, emballé et vendu à davantage d’institutions financières ou de paiement dans le besoin.

1|Paxos : Faire du processus un produit et faire de la conformité une entreprise

L’orientation commerciale de Paxos est définie très tôt. Il ne met pas l’accent sur l’image de marque, ni ne cherche à gagner des parts de marché, mais développe des capacités autour d’une chose : transformer l’émission de stablecoins en un processus standardisé que d’autres peuvent choisir d’acheter.

L’histoire commence à New York, où en 2015, le New York State Department of Financial Services (NYDFS) a ouvert des licences d’actifs numériques, faisant de Paxos l’une des premières sociétés de fiducie à vocation limitée agréées. Cette plaque d’immatriculation n’est pas seulement symbolique, elle signifie que Paxos peut détenir les fonds des clients, exploiter des réseaux blockchain et effectuer des règlements d’actifs. Ce type de qualification n’est pas disponible pour de nombreuses entreprises aux États-Unis.

En 2018, Paxos a lancé le stablecoin USDP, et l’ensemble du processus est placé sous la vision réglementaire : les réserves sont placées dans les banques, les audits sont divulgués mensuellement et les mécanismes de frappe et de rachat sont écrits sur la chaîne. Peu de gens ont appris cette approche en raison du coût élevé de la conformité et du manque de rapidité. Mais il forme une structure claire et contrôlable, décomposant le processus de naissance d’un stablecoin en plusieurs modules qui peuvent être standardisés.

Plus tard, au lieu de se concentrer sur la promotion de ses propres pièces, Paxos a empaqueté ce module dans un service à utiliser par d’autres.

Il y a deux des clients les plus représentatifs : Binance et PayPal.

BUSD est un service de stablecoin fourni par Paxos pour Binance. Binance contrôle la marque et le trafic, tandis que Paxos assume les responsabilités d’émission, de garde et de conformité. Ce modèle a fonctionné pendant plusieurs années jusqu’en 2023, lorsque le NYDFS a exigé que Paxos cesse le monnayage, invoquant des examens inadéquats de la lutte contre le blanchiment d’argent. Après cet incident, le monde extérieur a commencé à remarquer que le BUSD avait été émis par Paxos derrière lui.

Quelques mois plus tard, PayPal a lancé PYUSD, et l’émetteur était toujours Paxos Trust Company. PayPal a des utilisateurs et un réseau, mais il n’a aucune qualification réglementaire et ne prévoit pas de le construire lui-même. Grâce à Paxos, PYUSD peut être légalement et en conformité coté et entrer sur le marché américain. Il s’agit de l’une des démonstrations les plus représentatives des capacités de « fonderie » de Paxos.

son modèle est également reproduit à l’étranger.

Paxos a obtenu une licence d’établissement de paiement majeur de la part de l’Autorité monétaire de Hong Kong (MAS) à Singapour et a émis le stablecoin USDG sur cette base. C’est la première fois que Paxos achève l’ensemble du processus en dehors des États-Unis. Elle a également créé Paxos International à Abu Dhabi pour faire des affaires à l’étranger et a lancé le stablecoin USDL en dollars américains, en utilisant des licences locales pour éviter la réglementation américaine.

L’objectif de cette structure multi-juridictionnelle est très simple : différents clients et différents marchés ont besoin de différentes voies de conformité et d’émission atterrissable.

Paxos a lancé une plateforme de paiement en stablecoin en 2024, a commencé à entreprendre des activités de collecte et de règlement d’entreprise, et a également participé à la construction du Global Dollar Network, dans l’espoir de connecter des stablecoins de différentes marques et systèmes pour faciliter la compensation. Elle souhaite fournir une infrastructure de back-office plus complète.

Mais plus vous vous rapprochez de la réglementation, plus il est facile d’être choisi par la surveillance. Le NYDFS a fait état de son manque de diligence raisonnable en matière de lutte contre le blanchiment d’argent dans le cadre du projet BUSD. Paxos a également été condamné à une amende et à l’obligation de déposer une action corrective. Bien qu’il ne s’agisse pas d’un coup fatal, cela montre que le chemin de Paxos n’est pas destiné à être léger et qu’il n’y a pas de place pour l’ambiguïté. Elle ne peut que continuer à renforcer la conformité et à tracer des limites claires. Il fait de chaque exigence réglementaire et de chaque lien de sécurité une partie intégrante du processus du produit. Lorsque d’autres l’utilisent, ils n’ont qu’à accrocher la marque pour émettre des stablecoins. Paxos prend le relais. C’est son positionnement, et c’est aussi une méthode d’affaires qui est profondément liée à la technologie et à la réglementation.

2|Bridge : L’ajout de Bridge, une fonderie de poids apportée par Stripe

, a fait apparaître pour la première fois la piste de la fonderie de stablecoins comme un véritable géant.

Elle a été rachetée en février 2025 par Stripe, l’une des plus grandes infrastructures de paiement en ligne au monde, traitant des centaines de millions de transactions par jour et desservant des millions de commerçants. La conformité, le contrôle des risques et les opérations mondiales, ces chemins que Stripe a déjà mis en œuvre, sont désormais portés sur la chaîne via Bridge.

– >

– >

Bridge se positionne directement pour fournir des capacités complètes d’émission de stablecoins aux entreprises et aux institutions financières. Il ne s’agit pas simplement d’externalisation technique, mais plutôt de modulariser les maillons matures de l’industrie des paiements traditionnels et de les encapsuler dans des services standardisés. L’hébergement de réserve, les audits de conformité et le déploiement des contrats sont tous gérés par Bridge, et les clients n’ont qu’à appeler l’interface pour accéder à la fonction stablecoin dans le produit front-end.

Le cas de collaboration de MetaMask est le plus illustratif. En tant que l’un des plus grands portefeuilles Web 3 au monde, il compte plus de 30 millions d’utilisateurs, mais ne dispose pas de licences financières ni de qualifications pour la gestion des réserves. Avec Bridge, MetaMask peut lancer mUSD en quelques mois, plutôt que de passer des années à construire un système de conformité et financier.

Le modèle d’affaires choisi par Bridge est basé sur une plateforme. Il ne s’agit pas d’un client unique, mais de construire une plateforme de distribution standardisée. La logique est cohérente avec l’approche de Stripe en matière de paiements, qui réduit la barrière à l’entrée grâce aux API et permet aux clients de se concentrer sur leur activité principale. À l’époque, d’innombrables applications et e-commerce étaient liés aux paiements par carte de crédit, et aujourd’hui, les entreprises peuvent émettre des stablecoins de la même manière.

La force de Bridge vient de la société mère. Stripe dispose déjà d’un réseau mondial de partenariats de conformité, ce qui a permis à Bridge de pénétrer facilement de nouveaux marchés. Dans le même temps, le réseau de commerçants intégré de Stripe constitue également une base de clients potentiels naturelle. Pour les entreprises qui souhaitent s’essayer au secteur des stablecoins mais qui manquent de technologie on-chain ou de qualifications financières, Bridge offre une solution prête à l’emploi.

Mais il existe aussi des limites. En tant que filiale d’une société de paiement traditionnelle, Bridge peut être plus conservatrice que les entreprises crypto-natives et peut ne pas itérer assez vite. Dans la communauté crypto, l’influence de la marque Stripe est également bien moindre que dans le monde des affaires grand public.

Le marché de Bridge est davantage orienté vers les clients financiers et d’entreprise traditionnels. Le choix de MetaMask l’illustre, et il nécessite un partenaire financier de confiance, et pas seulement un fournisseur de technologie.

L’entrée de Bridge signifie que l’activité de fonderie de stablecoins est prise en compte par la finance traditionnelle. Au fur et à mesure que de plus en plus d’acteurs ayant des antécédents similaires rejoignent, la concurrence dans cette voie sera plus intense, mais elle favorisera également l’industrie vers la maturité et la standardisation.

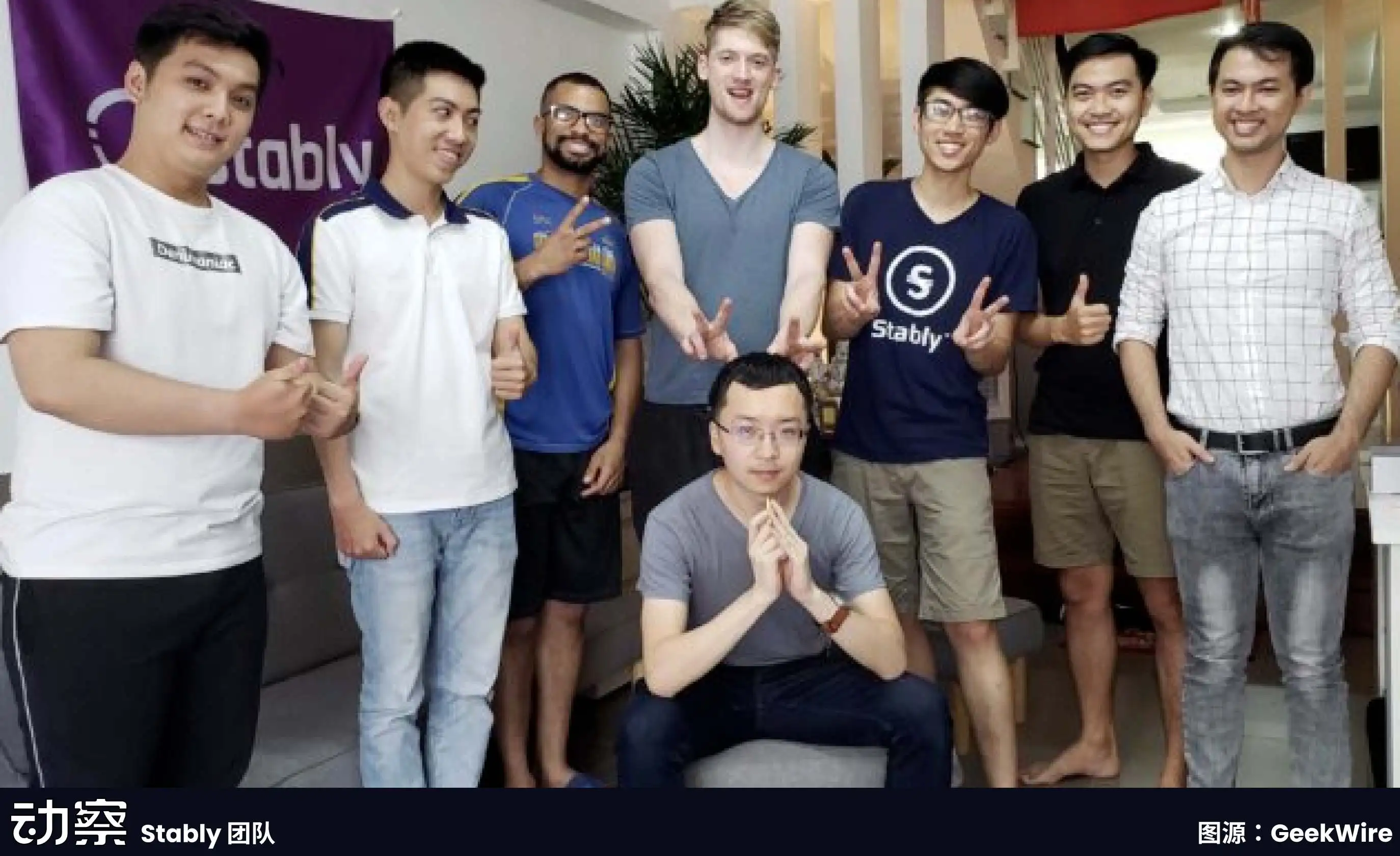

3|Stably : Construction d’une ligne de production légère pour le marché intermédiaire

Stably a été fondée en 2018 et son siège social est situé à Seattle. Comme beaucoup d’entreprises similaires, elle a commencé par l’émission de son propre stablecoin, Stably USD. Mais le marché s’est vite avéré qu’il était difficile de percer cette voie. En concurrence avec Tether et l’USDC avait peu de chances de gagner, alors Stably s’est tourné vers un autre espace vide : aider les autres à l’émettre.

Son activité est directement écrite sur la page d’accueil du site officiel « White Label Stablecoin Emission Platform ». Cela signifie que les clients n’ont pas besoin d’une équipe de R&D ou d’écrire leurs propres contrats, tant qu’ils appellent via l’API, ils peuvent émettre un stablecoin avec leur propre nom en quelques semaines. Le choix de la chaîne, le nom de la pièce et le symbole de la marque sont tous décidés par le client, et Stably est responsable de la connexion du système backend.

Cette logique détermine la différence entre lui et Paxos. Le chemin de Paxos est conforme, lourd en actifs, et toutes les réserves doivent aller dans un compte en fiducie, qui est géré par elle-même, et les intérêts vont à Paxos. Stably est beaucoup plus léger. La réserve reste sur le compte bancaire du client, tant qu’elle répond aux critères de séquestre.

Stably ne touche pas aux fonds ou au séquestre, et les revenus proviennent des frais de service techniques et opérationnels. De cette façon, le revenu de réserve est conservé par le client, et la fonderie ne reçoit que des « salaires ».

Pour de nombreuses petites et moyennes institutions, c’est la clé. Les intérêts sur la réserve sont souvent beaucoup plus élevés que les revenus d’émission eux-mêmes. S’il est remis à un grand fabricant tel que Paxos, cela équivaut à donner cette partie des bénéfices. La solution de Stable signifie que les clients peuvent conserver leur intérêt et mettre en service rapidement à moindre coût.

La vitesse est un autre de ses arguments de vente. Stably promet d’être mis en service dans les 2 mois et a démontré un cycle de déploiement réel de 4 ~ 6 semaines dans plusieurs cas. En revanche, Paxos a tendance à prendre des mois, voire plus. Pour les sociétés de paiement ou les banques locales qui ne veulent d’abord faire que des projets pilotes régionaux, la différence de rythme signifie la différence de coût.

Le profil client de Stable est très différent de celui de Paxos. Paxos dessert des plateformes mondiales telles que PayPal et Nubank. Le marché cible de Staly est le milieu de gamme : institutions financières régionales, fournisseurs de services de paiement transfrontaliers, fournisseurs de services de portefeuille Web 3 et sociétés d’interfaces de paiement de commerce électronique. Ils n’ont pas besoin d’une conformité de haut niveau, et ils ne prévoient pas de couvrir le monde tout de suite, tant qu’ils peuvent passer à travers dans leurs propres scénarios.

D’un point de vue technique de mise en œuvre, Stably élargit la compatibilité des chaînes. ETH, Polygon, BNB, Arbitrum, Base sont tous dans la plage de support. Elle étend constamment son réseau pour s’assurer que les clients peuvent disposer d’interfaces prêtes à l’emploi sur n’importe quelle chaîne à laquelle ils souhaitent envoyer des envois, et elle met en place un réseau de modèles légers et reproductibles.

Les limites sont également évidentes. Stably manque de recommandations de clients majeurs, de qualifications réglementaires solides et de voix de marque suffisante. Il peut attirer principalement des clients sensibles à la vitesse et aux revenus, mais qui n’ont pas d’exigences de conformité aussi élevées. Cela signifie qu’il est difficile de s’attaquer aux très grandes banques et aux géants du paiement, mais qu’il dispose toujours de son propre espace de vie sur le marché intermédiaire.

Il est largement admis dans l’industrie que les émetteurs potentiels de stablecoins sont plus que de simples géants. En plus de noms comme PayPal et Binance, il existe un grand nombre d’établissements de paiement de second rang, de banques régionales et de plateformes B2B qui ne développent peut-être pas leurs propres systèmes de blockchain, mais qui ont besoin de stablecoins pour gérer leurs activités. Stably existe pour fournir à ces clients un chemin suffisamment rapide, suffisamment bon marché et prêt à prendre leurs propres risques.

Si la valeur de Paxos est de construire des lignes de production conformes à des normes robustes, alors Stably consiste à prouver qu’il existe un besoin d’un type de système différent qui n’est pas le plus sûr et le plus standardisé, mais un raccourci vers l’émission qui passe par une faible barrière à l’entrée.

4|Agora : L’histoire d’Agora, une plateforme d’émission de stablecoins légère qui a émergé de Wall Street

,ne peut être évitée par son fondateur, Nick van Eck. Derrière ce nom se cache l’origine familiale de VanEck, une société de gestion d’actifs de renommée mondiale. VanEck gère une grande variété d’ETF et de fonds et occupe depuis longtemps une position forte sur les marchés financiers traditionnels. Nick en est sorti et est entré dans l’espace crypto avec des ressources financières traditionnelles, en fondant Agora.

–

–

> début, Agora a reçu le soutien de Paradigm, un investisseur en capital-risque de premier plan. Paradigm est l’un des fonds cryptographiques les plus actifs du secteur, ayant parié sur des projets tels que Coinbase, Uniswap, Blur, etc. Ce signal d’investissement a rapidement attiré l’attention du marché sur Agora, qui possède à la fois les ressources de la famille Wall Street et la bénédiction du capital crypto de la Silicon Valley.

Ce qu’Agora veut résoudre, ce n’est pas les problèmes d’une seule institution, mais le seuil d’entrée de l’ensemble de l’industrie. La vision qu’elle propose est simple : rendre l’émission de stablecoins aussi facile que l’enregistrement d’un nom de domaine. Pour la plupart des entreprises, la demande de licences, la création d’architectures de conformité et le développement de contrats intelligents par eux-mêmes entraînent des coûts d’investissement et de temps élevés. Agora est une plateforme d’émission de stablecoins en marque blanche plug-and-play.

Les clients n’ont qu’à décider de la devise, de la marque et du scénario d’utilisation, et le reste des modules est déjà packagé : système de compte, interface de conservation des réserves, logique de déploiement et de rachat des contrats, et processus de divulgation des informations. Agora est chargé de connecter ces liens, ce qui permet aux clients de générer rapidement un stablecoin, comme l’ouverture d’un compte SaaS.

Par rapport à la voie de conformité lourde de Paxos, Agora a un chemin plus léger et tente de faire de l’émission de stablecoins un service standardisé. Il met l’accent non pas sur les avantages des plaques d’immatriculation, mais sur l’abaissement du seuil d’expérience. Pour les clients potentiels, l’avantage est que le lancement est rapide et que le coût est faible, et que la partie risque et conformité est couverte par le backend d’Agora.

Ce type de modèle est naturellement attrayant. Il existe un grand nombre de petites et moyennes entreprises de paiement, de banques régionales et même de plateformes de commerce électronique sur le marché, qui ont une demande de stablecoins mais ne peuvent pas construire leurs propres systèmes. Agora fournit des interfaces qui rendent possibles ces clients potentiels.

Mais il y a encore un long chemin entre la vision et la réalité. Tout d’abord, la mise en œuvre de la conformité reste la clé. Les stablecoins ne peuvent pas exister légalement sur la seule base de la logique d’enregistrement d’un nom de domaine. Les exigences réglementaires varient considérablement d’un marché à l’autre, et Agora doit répondre à des exigences juridiques et financières à plusieurs endroits pour être véritablement reproduite.

Deuxièmement, il n’a pas de cas de client à grande échelle dans l’industrie, et l’investissement de Paradigm et le nom de famille de Nick van Eck sont plus une approbation potentielle.

Dans la voie que Paxos, Stable et BitGo ont déjà établie, Agora est comme un nouveau challenger. Il ne met pas l’accent sur l’hébergement sécurisé ou n’accumule pas de barrières de licence, mais tente d’utiliser un ensemble d’interfaces minimalistes pour faire de l’émission un service public. Reste à vérifier s’il peut passer à travers par le temps. Mais d’un point de vue de vision à une autre possibilité dans l’industrie des stablecoins, l’émission est une activité standardisée comme l’enregistrement de noms de domaine.

Le modèle de fonderie de stablecoins n’en

est qu’à ses débuts, mais il a montré une tendance selon laquelle lorsque l’émission devient une capacité d’externalisation, l’imagination du marché ne s’arrêtera pas seulement à l’émission elle-même, mais s’étendra à des applications plus commerciales.

Le paiement transfrontalier est le scénario le plus direct. Aujourd’hui, la plupart des transactions transfrontalières dans le monde reposent encore sur le système SWIFT. C’est lent, coûteux et ne peut pas être fait 24 heures sur 24. Même entre grandes banques, la compensation des fonds peut prendre plusieurs jours.

L’émergence des stablecoins offre une alternative plus rapide. Grâce à l’interface standard fournie par la fonderie, les banques régionales ou les sociétés de paiement peuvent accéder au réseau de règlement des stablecoins dans un court laps de temps, ce qui permet aux entreprises clientes d’effectuer des transferts transfrontaliers en temps réel. Cela signifie que l’infrastructure financière qui appartenait autrefois à des géants peut être ouverte avec un seuil plus bas.

Une autre direction potentielle est la gestion du capital des entreprises. Pour la plupart des entreprises, l’efficacité des flux et de la gestion des fonds sur le compte a longtemps été sous-estimée. Si les stablecoins peuvent être intégrés dans les pools de trésorerie des entreprises, ils peuvent apporter de nouveaux outils au financement de la chaîne d’approvisionnement, au commerce transfrontalier et aux paiements quotidiens.

Par exemple, les entreprises peuvent utiliser des stablecoins pour transférer des fonds entre différentes filiales, réduisant ainsi les périodes d’attente et rendant le statut des fonds plus transparent. La valeur du modèle de fonderie est qu’il permet aux petites et moyennes banques et aux plateformes B2B de fournir ce service plus rapidement sans construire un système à partir de zéro.

Les opportunités de marché évoluent également. Au cours des dernières années, les stablecoins ont été principalement des expériences avec des entreprises crypto-natives. Mais à mesure que la réglementation se précise, les institutions financières traditionnelles s’en mêlent. Les banques, les réseaux de compensation et les plateformes financières régionales ont commencé à essayer d’intégrer des stablecoins dans leurs systèmes.

Pour eux, le risque d’auto-construction est trop élevé, et les modules de conformité et les interfaces gérées fournis par les fonderies se trouvent être le moyen le plus simple d’y accéder. Une fois que ces clients entreront sur le marché, l’échelle et les scénarios d’utilisation des stablecoins seront rapidement amplifiés.

D’un point de vue technique, l’interopérabilité inter-chaînes est un enjeu qui doit être abordé dans les années à venir. Les stablecoins d’aujourd’hui sont encore dispersés dans différentes blockchains et ne sont pas compatibles les uns avec les autres. Pour les utilisateurs finaux, cela signifie des problèmes, le même stablecoin peut être deux versions sur Ethereum et BNB Chain.

Les fonderies tentent de faire des transferts et des liquidations inter-chaînes des processus standardisés, afin que les actifs des différentes chaînes puissent circuler de manière transparente. Si cette couche est ouverte, la liquidité et le champ d’application des stablecoins seront qualitativement améliorés.

Les modèles d’affaires évolueront également. À l’heure actuelle, la plupart des fonderies sont encore en phase de personnalisation, et un client correspond à un ensemble de solutions. Cependant, avec l’augmentation de la demande, les produits standardisés remplaceront progressivement les services personnalisés à coût élevé. Tout comme le cloud computing a commencé comme une solution hébergée et privatisée, puis il y a eu une plate-forme SaaS en un clic. L’émission de stablecoins suivra une trajectoire similaire, passant d’une coopération de projet à haut seuil à des appels produits à bas seuil. Le seuil plus bas signifie que plus de clients potentiels peuvent entrer.

En d’autres termes, la future fonderie de stablecoins aidera non seulement d’autres à l’émettre, mais construira progressivement un réseau mondial de capitaux. Son point de concurrence ultime n’est pas seulement les capacités de conformité et de conservation, mais aussi qui peut intégrer les stablecoins dans la chaîne commerciale réelle plus rapidement et à moindre coût.

Conclusion

Foxconn n’a pas conçu l’iPhone, mais il a permis de le rendre populaire dans le monde entier. Le rôle des fonderies de stablecoins est similaire. Ils ne cherchent pas à construire une marque indépendante, mais font le travail le plus difficile en arrière-plan, en faisant passer un stablecoin du concept à la réalité.

Ces dernières années, le seuil d’émission de stablecoins a été relevé. Les exigences réglementaires sont de plus en plus détaillées, et les liens de conformité sont de plus en plus nombreux : demande de licence, conservation de réserve, divulgation transfrontalière, déploiement et audit de contrats intelligents...... N’importe quel lien peut arrêter le projet. Pour la plupart des établissements, une fin directe signifie des dizaines de millions de dollars en budgets, un an ou plus en périodes préparatoires et un environnement politique qui peut changer à tout moment. L’intérêt des fonderies est de transformer ces charges en services facultatifs.

C’est pourquoi PayPal a choisi Paxos, Metamask s’est associé à Bridge et des entreprises comme Agora ont commencé à proposer des solutions d’émission de stablecoins en marque blanche. Leur logique est la même que celle de Foxconn, qui décompose des processus complexes en modules qui peuvent être réutilisés grâce à la standardisation et à l’échelle. Les clients n’ont qu’à définir le marché et la marque, et l’usine à façon fait le reste.

Avec la mise en œuvre progressive de la réglementation, les frontières du marché s’éclaircissent dans cette voie. Le GENIUS Act aux États-Unis et le système de licence de stablecoins à Hong Kong promeuvent tous deux « l’émission de stablecoins » hors de la zone grise et dans la phase institutionnalisée. Une fois que les règles seront claires, la demande augmentera plus rapidement. Qu’il s’agisse d’une société de paiement qui intègre des dollars dans des actifs on-chain ou d’une banque des marchés émergents qui tente de lancer des stablecoins régionaux, il pourrait s’agir du prochain groupe de clients.

Ces « usines Foxconn de stablecoins » sont en train de devenir l’infrastructure invisible sous-jacente à la finance. Ils maîtrisent les modèles de conformité, les normes d’audit, les outils inter-chaînes et contrôlent le chemin des actifs numériques dans le monde réel. Tout comme Foxconn a construit une chaîne d’approvisionnement matérielle invisible, les fonderies de stablecoins construisent également une ligne de production appartenant à la finance numérique.

Lien d’origine