Pourquoi la trésorerie de l’ETH augmente-t-elle mieux que celle de Strategy ?

Écrit par Kevin, co-directeur des investissements chez Penn Blockchain

Compilé par : Planet Daily Azuma (@azuma_eth)

Alors que la communauté crypto est depuis longtemps enthousiaste à l’idée d’intégrer des actifs traditionnels sur la chaîne sous forme tokenisée, les progrès récents les plus significatifs sont en fait venus de l’intégration inverse des actifs cryptographiques dans les titres traditionnels. La récente poursuite sur les marchés publics des actions de « crypto asset treasury » illustre parfaitement cette tendance.

Michael Saylor a été le pionnier de cette stratégie par le biais de MicroStrategy (MSTR), qui a propulsé la capitalisation boursière de son entreprise à plus de 100 milliards de dollars, dépassant les gains de Nvidia au cours de la même période. Nous l’avons analysé en détail dans notre rapport spécial sur MicroStrategy (une excellente ressource d’apprentissage pour ceux qui découvrent le domaine de la trésorerie). La logique de base de ce type de stratégie de trésorerie est que les sociétés cotées peuvent obtenir un effet de levier non garanti à faible coût que les traders ordinaires ne peuvent pas atteindre.

Récemment, l’attention du marché s’est élargie des bons du Trésor BTC aux bons du Trésor ETH, tels que Sharplink Gaming (SBET), dirigé par Joseph Lubin, et BitMine (BMNR), dirigé par Thomas Lee.

Mais la trésorerie de l’ETH est-elle vraiment raisonnable ? Comme nous l’avons démontré dans notre analyse MicroStrategy, les sociétés de trésorerie tentent essentiellement d’arbitrer la différence entre le taux de croissance annuel composé (TCAC) à long terme des actifs sous-jacents et le coût du capital. Dans un article précédent, nous avons présenté notre point de vue sur le taux de croissance annuel composé à long terme de l’ETH : En tant qu’actif de réserve rare programmable, l’ETH joue un rôle fondamental dans le maintien de la sécurité économique sur la chaîne alors que de plus en plus d’actifs migrent vers les réseaux blockchain. Cet article expliquera la logique haussière de la trésorerie de l’ETH dans le sens général et fournira des suggestions opérationnelles pour les entreprises adoptant cette stratégie.

L’acquisition de liquidités : la pierre angulaire des sociétés de trésorerie

L’une des principales raisons pour lesquelles les tokens et les protocoles cherchent à créer ces sociétés de trésorerie est d’ouvrir des voies pour que les tokens accèdent à la liquidité de la finance traditionnelle (TradFi), en particulier dans le contexte de la diminution de la liquidité des altcoins. Ce type de société de trésorerie obtient principalement des liquidités pour augmenter ses actifs de trois manières. Il est important de noter que ces liquidités/dettes sont de nature non garantie, c’est-à-dire qu’elles ne peuvent pas être remboursées à l’avance.

-

Obligations convertibles : Fonds levés en émettant des dettes qui peuvent être converties en actions, et dont le produit est utilisé pour acheter plus de crypto-monnaies ;

-

Actions privilégiées : financement par l’émission d’actions privilégiées qui versent des dividendes annuels fixes ;

-

Offre au marché (ATM) : Vendez de nouvelles actions directement sur le marché libre pour accéder à un financement flexible en temps réel pour les achats de crypto-monnaies.

Avantages des obligations convertibles ETH

Dans notre précédente recherche sur MicroStrategy, nous avons noté que les obligations convertibles offrent deux avantages majeurs pour les investisseurs institutionnels :

Protection contre les baisses et opportunités à la hausse : Permet aux institutions de s’exposer aux actifs sous-jacents (tels que le BTC ou l’ETH) en vertu des caractéristiques de protection inhérentes aux obligations ;

Opportunités d’arbitrage axées sur la volatilité : Les fonds spéculatifs profitent souvent de la volatilité de l’actif sous-jacent et de ses titres par le biais de stratégies de trading gamma.

Parmi eux, les traders gamma (hedge funds) sont devenus la force dominante sur le marché des obligations convertibles, l’ETH ayant une volatilité historique et implicite plus élevée que le BTC. Les obligations convertibles (OC) émises par ETH Treasury Corporation peuvent naturellement refléter cette forte volatilité dans leur structure de capital, ce qui les rend plus attrayantes pour les arbitragistes et les fonds spéculatifs. Plus important encore, cette volatilité permet aux sociétés de trésorerie ETH d’émettre des obligations convertibles à des valorisations plus élevées et d’obtenir des conditions de financement plus favorables.

Note quotidienne : Comparaison de la volatilité historique de l’ETH et du BTC.

Pour les détenteurs d’obligations convertibles, une volatilité plus élevée signifie davantage d’opportunités de profit grâce aux stratégies gamma. En bref, plus l’actif sous-jacent est volatil, plus les transactions gamma deviennent rentables, ce qui donne aux obligations convertibles du Trésor ETH un avantage sur le Trésor BTC.

Note Odaily : Comparaison de la volatilité historique de SBET, BMNR, MSTR.

Cependant, il est important de noter que si l’ETH ne peut pas soutenir une croissance annuelle composée à long terme, l’appréciation de l’actif sous-jacent peut ne pas être suffisante pour répondre aux conditions de conversion avant l’échéance. À ce moment-là, la société de trésorerie sera confrontée au risque de remboursement intégral de la dette. En revanche, la performance à long terme plus mature du BTC rend moins probable que cela se produise pour ses obligations convertibles - les données historiques montrent que la plupart des obligations convertibles dans le cadre de cette stratégie finissent par se convertir en actions.

Note quotidienne : Comparaison du TCAC sur quatre ans entre l’ETH et le BTC.

Valeur spéciale des actions privilégiées d’ETH

Contrairement aux obligations convertibles, les actions privilégiées sont conçues pour les investisseurs à revenu fixe. Bien que certaines actions privilégiées convertibles aient un potentiel de hausse variable, les rendements restent une préoccupation majeure pour la plupart des investisseurs institutionnels. Le prix de ces instruments est basé sur le risque de crédit, c’est-à-dire la capacité du Trésor à payer les intérêts de manière fiable.

L’un des principaux avantages de la stratégie de MicroStrategy est l’utilisation de l’émission de guichets automatiques pour payer les intérêts. Étant donné que cela ne représente généralement que 1 à 3 % de la capitalisation boursière, le risque de dilution est minime, mais le modèle repose toujours sur la liquidité et la volatilité du marché pour le BTC et les titres sous-jacents de MicroStrategy.

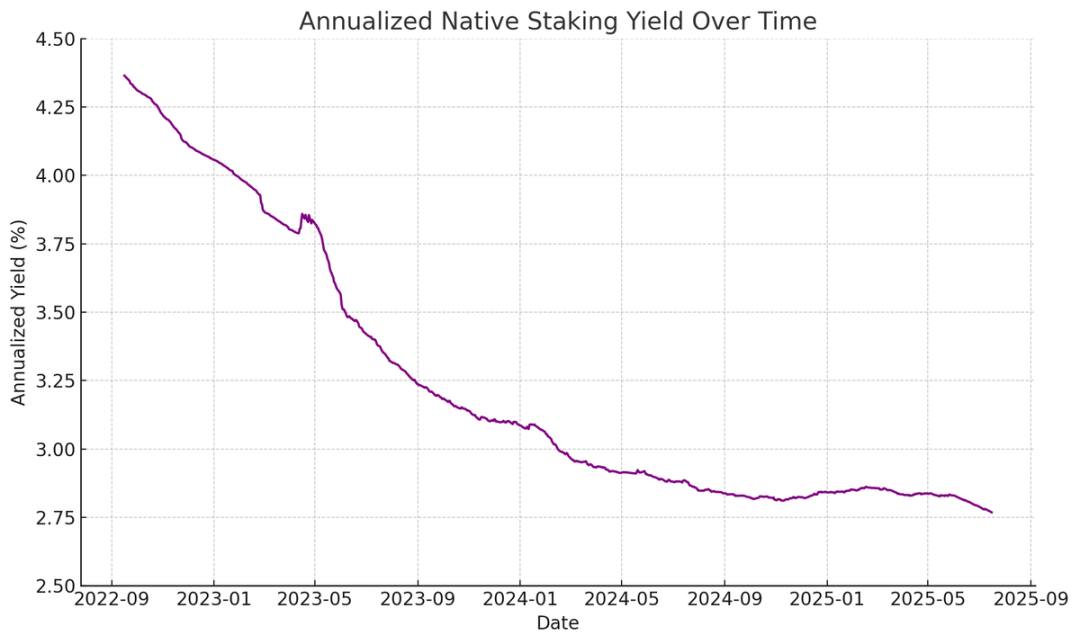

L’ETH, en revanche, peut générer des revenus natifs grâce au jalonnement, au re-staking et au prêt, ce qui offre une plus grande certitude dans les paiements d’intérêts privilégiés et devrait théoriquement recevoir une cote de crédit plus élevée. Contrairement au BTC, qui repose uniquement sur l’appréciation des prix, les rendements de l’ETH combinent des attentes de croissance annuelle composée à long terme avec des avantages natifs de la couche protocole.

Note quotidienne : Le rendement annualisé du staking natif de l’ETH.

Mon idée novatrice est que les actions privilégiées d’ETH peuvent être utilisées comme un véhicule d’investissement non directionnel, permettant aux institutions de participer à la maintenance de la sécurité du réseau sans risquer le prix de l’ETH. Comme le souligne notre rapport sur l’ETH Zurich, il est crucial pour la sécurité du réseau de maintenir au moins 67 % de validateurs honnêtes. À mesure que de plus en plus d’actifs sont activés sur la chaîne, il devient de plus en plus important pour les institutions de soutenir activement la décentralisation et la sécurité d’Ethereum.

De nombreuses institutions peuvent être réticentes à prendre directement une position longue sur l’ETH, mais les sociétés de trésorerie de l’ETH peuvent agir en tant qu’intermédiaires, en absorbant le risque directionnel tout en offrant aux institutions des rendements similaires à ceux des titres à revenu fixe. Les actions privilégiées on-chain émises par SBET et BMNR sont conçues à cet effet, ce qui les rend plus attrayantes pour les investisseurs à la recherche d’un revenu stable sans assumer l’intégralité du risque de marché en regroupant des incitations de couche de protocole, par exemple.

L’émission de distributeurs automatiques de billets est un avantage particulier pour la trésorerie de l’ETH

La principale mesure d’évaluation des sociétés de trésorerie, mNAV (Market Capitalization to Net Stock-Value Ratio), est conceptuellement similaire au ratio cours/bénéfice et reflète le prix du marché pour la croissance future par actif. Les bons du Trésor ETH bénéficient naturellement d’une prime mNAV plus élevée en raison de leur mécanisme de rendement natif - ces activités peuvent générer un « rendement » continu ou augmenter le montant correspondant d’ETH par action sans capital supplémentaire. En revanche, les sociétés de trésorerie BTC doivent s’appuyer sur des stratégies de revenu synthétique (telles que l’émission d’obligations convertibles ou d’actions privilégiées), ce qui rend difficile de justifier des gains lorsque la prime de marché s’approche de la valeur liquidative.

Plus important encore, le mNAV est réflexif - un mNAV plus élevé permet aux sociétés de trésorerie de lever des capitaux à plus forte valeur ajoutée par le biais de l’émission d’ATM. Ils émettent des actions à prime et augmentent leurs avoirs en actifs sous-jacents, augmentant ainsi la valeur des actifs par action, formant un cycle positif. Plus la mNAV est élevée, plus la capacité de capture de valeur est forte, ce qui rend l’émission de distributeurs automatiques de billets particulièrement efficace pour les entreprises de trésorerie d’ETH.

L’accès au capital est un autre facteur clé. Les entreprises disposant d’une liquidité plus importante et d’une capacité de financement plus élevée obtiennent naturellement une valeur liquidative minimale plus élevée, tandis que les entreprises ayant un accès limité au marché ont tendance à se négocier à prix réduit. Par conséquent, la mNAV reflète souvent une prime de liquidité, ce qui reflète la confiance du marché dans une entreprise pour accéder plus efficacement à plus de liquidités.

Filtrage des sociétés de trésorerie sur la base des principes de base

L’émission de guichets automatiques peut être considérée comme un financement pour les investisseurs particuliers, tandis que les obligations convertibles et les actions privilégiées sont généralement destinées aux investisseurs institutionnels. Par conséquent, la clé d’une stratégie de guichets automatiques réussie est de construire une base de vente au détail solide, ce qui nécessite souvent un porte-parole crédible et charismatique, ainsi qu’une divulgation stratégique cohérente et transparente pour gagner la confiance à long terme des détaillants. À l’inverse, les obligations convertibles et les actions privilégiées nécessitent un canal de vente institutionnel et un secteur des marchés de capitaux solides. Selon cette logique, je pense que SBET a un avantage plus axé sur le commerce de détail (grâce au leadership de Joe Lubin et à la transparence continue de l’équipe dans l’augmentation de l’ETH par action), tandis que BMNR a un accès plus facile à la liquidité institutionnelle en raison des liens profonds de Tom Lee dans le monde financier traditionnel.

L’importance écologique et le paysage concurrentiel de la trésorerie de l’ETH

L’un des plus grands défis auxquels Ethereum est confronté est la concentration croissante de validateurs et d’ETH jalonnés (principalement sur des protocoles de jalonnement liquide comme Lido et des échanges centralisés comme Coinbase). La trésorerie ETH aide à contrer cette tendance en favorisant la décentralisation des validateurs. Pour améliorer la résilience à long terme, ces entreprises doivent diversifier leurs ETH auprès de plusieurs fournisseurs de staking et exploiter leurs propres validateurs lorsque cela est possible.

Note quotidienne : Distribution de la catégorie de jalonnement d’Ethereum.

Dans ce contexte, je pense que le paysage concurrentiel des sociétés de trésorerie ETH sera fondamentalement différent de celui des sociétés de trésorerie BTC. L’écosystème Bitcoin a formé une situation où le gagnant rafle tout (MicroStrategy détient plus de 10 fois celui des deuxièmes plus grands détenteurs d’entreprises), dominant le marché des obligations convertibles et des actions privilégiées avec son avantage de premier arrivé et son fort contrôle narratif. La trésorerie de l’ETH, en revanche, part de zéro, sans une seule entité dominante, et plusieurs projets se développent en parallèle. Cet état d’absence de premier arrivé est non seulement plus sain pour le réseau, mais favorise également un environnement plus concurrentiel pour un développement accéléré. Étant donné les avoirs similaires en ETH des principales sociétés, SBET et BMNR sont susceptibles de former un modèle de duopole.

Note quotidienne : Comparaison des avoirs des sociétés de trésorerie de l’ETH.

Cadre d’évaluation : MicroStrategy rencontre Lido

D’une manière générale, le modèle de trésorerie de l’ETH peut être considéré comme une fusion de MicroStrategy et de Lido conçue pour la finance traditionnelle. Contrairement à Lido, les sociétés de trésorerie ETH peuvent capturer une plus grande proportion de l’appréciation des actifs car elles détiennent les actifs sous-jacents et sont bien supérieures en termes d’accumulation de valeur.

Voici une référence d’évaluation approximative, Lido gère actuellement environ 30 % du jalonnement d’ETH, avec une valorisation implicite de plus de 30 milliards de dollars. Nous pensons qu’au cours d’un cycle de marché (4 ans), SBET et BMNR ont le potentiel de surperformer Lido en taille globale, grâce à la vitesse, à la profondeur et à la réflexivité des flux de capitaux financiers traditionnels, comme le démontre la stratégie de croissance de MicroStrategy.

Pour ajouter une autre donnée de contexte, la capitalisation boursière du bitcoin est de 2,47 billions de dollars, tandis que celle d’Ethereum est de 428 milliards de dollars (17 à 20 % du bitcoin). Si SBET et BMNR atteignent 20 % de la valorisation de 120 milliards de dollars de MicroStrategy, la valeur à long terme sera d’environ 24 milliards de dollars. Actuellement, les deux sont évalués à moins de 8 milliards de dollars, et il y a encore une énorme marge de croissance à mesure que le Trésor de l’ETH arrive à maturité.

épilogue

L’émergence et le développement de la trésorerie d’actifs numériques est une évolution majeure de l’intégration plus poussée du marché des crypto-monnaies avec la finance traditionnelle, et la trésorerie ETH devient une nouvelle force puissante. Les avantages uniques d’Ethereum, notamment une volatilité convertible plus élevée et un rendement natif des actions privilégiées, créent un espace de croissance différencié pour les sociétés de trésorerie, et sa capacité à promouvoir la décentralisation des validateurs et à stimuler la concurrence le différencie davantage de l’écosystème de la trésorerie BTC.

La combinaison de l’efficacité du capital de MicroStrategy et du rendement intégré de l’ETH libère une valeur significative et pousse l’économie on-chain plus profondément dans la finance traditionnelle. L’expansion rapide et l’intérêt institutionnel croissant sont de bon augure pour un impact transformateur sur les marchés des cryptomonnaies et des capitaux dans les années à venir.