Почему казначейство ETH растет лучше, чем Strategy?

Автор: Кевин, содиректор по инвестициям в Penn Blockchain

Составитель: Planet Daily Azuma (@azuma_eth)

В то время как криптосообщество уже давно с энтузиазмом относится к переносу традиционных активов в блокчейн в токенизированной форме, самый значительный недавний прогресс на самом деле связан с обратной интеграцией криптоактивов в традиционные ценные бумаги. Недавняя погоня на публичном рынке за акциями «казначейства криптоактивов» прекрасно иллюстрирует эту тенденцию.

Майкл Сэйлор (Michael Saylor) стал пионером этой стратегии с помощью MicroStrategy (MSTR), что позволило увеличить рыночную капитализацию его компании до более чем 100 миллиардов долларов, превзойдя прибыль Nvidia за тот же период. Мы подробно проанализировали его в нашем специальном отчете о MicroStrategy (отличный обучающий ресурс для новичков в сфере казначейства). Основная логика этого типа казначейской стратегии заключается в том, что зарегистрированные на бирже компании могут получить недорогое необеспеченное кредитное плечо, которого обычные трейдеры не могут достичь.

В последнее время фокус рынка расширился от казначейских облигаций BTC до казначейских облигаций ETH, таких как Sharplink Gaming (SBET) во главе с Джозефом Любином и BitMine (BMNR) во главе с Томасом Ли.

Но действительно ли казна ETH разумна? Как мы показали в нашем анализе MicroStrategy, казначейские компании, по сути, пытаются арбитражировать разницу между долгосрочным совокупным годовым темпом роста (CAGR) базовых активов и стоимостью капитала. В одной из предыдущих статей мы изложили наш взгляд на долгосрочные совокупные годовые темпы роста ETH: будучи программируемым дефицитным резервным активом, ETH играет фундаментальную роль в поддержании экономической безопасности в сети, поскольку все больше активов мигрируют в блокчейн-сети. В этой статье мы объясним бычью логику казначейства ETH в общем направлении и дадим оперативные рекомендации для предприятий, принимающих эту стратегию.

Приобретение ликвидности: краеугольный камень казначейских компаний

Одна из основных причин, по которой токены и протоколы стремятся создать эти казначейские компании, заключается в том, чтобы открыть токенам возможности доступа к ликвидности традиционных финансов (TradFi), особенно на фоне сокращения ликвидности альткоинов. Этот тип казначейской компании в основном получает ликвидность для увеличения своих активов тремя способами. Важно отметить, что эти ликвидность/долги носят необеспеченный характер, т.е. они не могут быть погашены заранее.

-

Конвертируемые облигации: средства, привлеченные путем выпуска долговых обязательств, которые могут быть конвертированы в акции, а вырученные средства используются для покупки большего количества криптовалют;

-

Привилегированный капитал: финансирование путем выпуска привилегированных акций с выплатой фиксированных годовых дивидендов;

-

Рыночное предложение (ATM): продавайте новые акции непосредственно на открытом рынке, чтобы получить доступ к гибкому финансированию в режиме реального времени для покупки криптовалюты.

Преимущества конвертируемых облигаций ETH

В нашем предыдущем исследовании MicroStrategy мы отмечали, что конвертируемые облигации предлагают два основных преимущества для институциональных инвесторов:

Защита от убытков и возможности роста: позволяет учреждениям получить доступ к базовым активам (таким как BTC или ETH) в соответствии с присущими облигациям защитными характеристиками;

Арбитражные возможности, основанные на волатильности: Хедж-фонды часто получают прибыль от волатильности базового актива и его ценных бумаг с помощью гамма-стратегий торговли.

Среди них гамма-трейдеры (хедж-фонды) стали доминирующей силой на рынке конвертируемых облигаций, при этом ETH имеет более высокую историческую и подразумеваемую волатильность по сравнению с BTC. Конвертируемые облигации (КБ), выпущенные ETH Treasury Corporation, могут естественным образом отражать эту высокую волатильность в структуре своего капитала, что делает их более привлекательными для арбитражеров и хедж-фондов. Что еще более важно, эта волатильность позволяет казначейским компаниям ETH выпускать конвертируемые облигации по более высокой оценке и получать более выгодные условия финансирования.

Примечание Odaily: Сравнение исторической волатильности ETH и BTC.

Для держателей конвертируемых облигаций более высокая волатильность означает увеличение возможностей получения прибыли с помощью гамма-стратегий. Короче говоря, чем волатильнее базовый актив, тем более прибыльными становятся гамма-транзакции, что дает казначейским конвертируемым облигациям ETH преимущество перед казначейством BTC.

Примечание Odaily: Сравнение исторической волатильности SBET, BMNR, MSTR.

Однако важно отметить, что если ETH не сможет поддерживать долгосрочный совокупный годовой рост, повышения стоимости базового актива может быть недостаточно для выполнения условий конвертации до наступления срока погашения. В это время казначейская компания столкнется с риском полного погашения задолженности. Напротив, более зрелые долгосрочные показатели BTC снижают вероятность того, что это произойдет с его конвертируемыми облигациями — исторические данные показывают, что большинство конвертируемых облигаций в рамках этой стратегии в конечном итоге конвертируются в акции.

Примечание Odaily: Сравнение четырехлетнего CAGR между ETH и BTC.

Особая стоимость привилегированных акций ETH

В отличие от конвертируемых облигаций, привилегированные акции предназначены для инвесторов с фиксированным доходом. В то время как некоторые конвертируемые привилегированные акции имеют смешанный потенциал роста, доходность остается главной проблемой для большинства институциональных инвесторов. Такие инструменты оцениваются исходя из кредитного риска – сможет ли казна надежно выплачивать проценты.

Ключевым преимуществом стратегии MicroStrategy является использование выдачи банкоматов для выплаты процентов. Поскольку обычно это составляет всего 1-3% от рыночной капитализации, риск разводнения минимален, но модель по-прежнему полагается на рыночную ликвидность и волатильность для BTC и базовых ценных бумаг MicroStrategy.

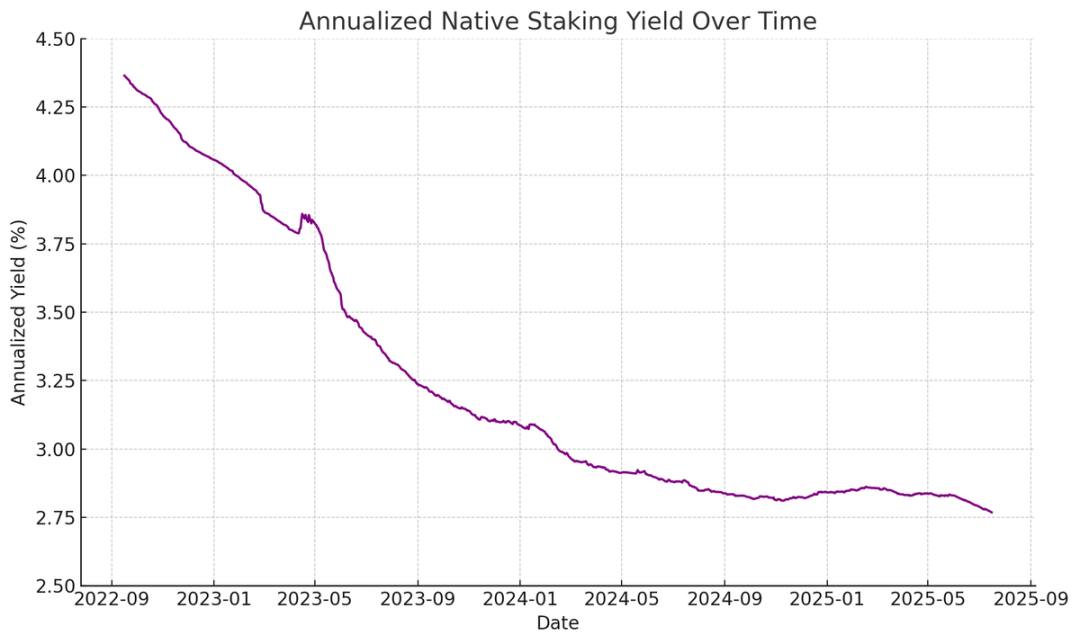

ETH, с другой стороны, может приносить собственный доход за счет стейкинга, повторного стейкинга и кредитования, что обеспечивает большую определенность в предпочтительных процентных платежах и теоретически должно получить более высокий кредитный рейтинг. В отличие от BTC, который полагается исключительно на повышение цены, доходность ETH сочетает в себе долгосрочные ожидания совокупного годового роста с собственными преимуществами протокольного уровня.

Примечание Odaily: Годовая доходность нативного стейкинга ETH.

Моя инновационная идея заключается в том, что привилегированные акции ETH можно использовать в качестве ненаправленного инвестиционного инструмента, что позволяет учреждениям участвовать в поддержании безопасности сети, не рискуя ценой ETH. Как подчеркивается в нашем отчете по ETH, поддержание не менее 67% честных валидаторов имеет решающее значение для безопасности сети. По мере того, как все больше активов поступает в блокчейн, для учреждений становится все более важным активно поддерживать децентрализацию и безопасность Ethereum.

Многие учреждения могут не захотеть открывать длинные позиции по ETH напрямую, но казначейские компании ETH могут выступать в качестве посредников, поглощая направленный риск и предоставляя учреждениям доходность, аналогичную фиксированному доходу. Привилегированные акции в сети, выпущенные SBET и BMNR, предназначены для этой цели, что делает их более привлекательными для инвесторов, ищущих стабильный доход без принятия на себя полного рыночного риска, например, путем объединения стимулов на уровне протокола.

Выпуск банкоматов является особым преимуществом для казны ETH

Ключевой показатель оценки для казначейских компаний, mNAV (Market Capitalization to Net Asset Value Ratio), концептуально аналогичен соотношению цены к прибыли и отражает рыночное ценообразование для будущего роста актива. Казначейские облигации ETH, естественно, пользуются более высокой премией mNAV из-за их встроенного механизма доходности — эти действия могут генерировать непрерывную «доходность» или увеличивать соответствующее количество ETH на акцию без дополнительного капитала. В отличие от этого, казначейские компании BTC должны полагаться на стратегии синтетического дохода (такие как выпуск конвертируемых облигаций или привилегированных акций), что затрудняет обоснование любой прибыли, когда рыночная премия приближается к NAV.

Что еще более важно, mNAV является рефлексивным - более высокий mNAV позволяет казначейским компаниям привлекать капитал с большей добавленной стоимостью за счет выпуска банкоматов. Они выпускают акции с премией и увеличивают свои вложения в базовые активы, увеличивая стоимость активов на акцию, формируя положительный цикл. Чем выше mNAV, тем сильнее способность к захвату стоимости, что делает выпуск банкоматов особенно эффективным для казначейских операций с ETH.

Еще одним ключевым фактором является доступ к капиталу. Фирмы с более высокой ликвидностью и большими финансовыми возможностями, естественно, зарабатывают более высокую mNAV, в то время как компании с ограниченным доступом к рынку, как правило, торгуются с дисконтом. Таким образом, mNAV часто отражает премию за ликвидность — отражение уверенности рынка в том, что компания может эффективно получать доступ к большей ликвидности.

Проверка казначейских компаний на основе основных принципов

Выпуск банкоматов можно рассматривать как финансирование для розничных инвесторов, в то время как конвертируемые облигации и привилегированные акции, как правило, предназначены для институциональных инвесторов. Таким образом, ключом к успешной стратегии банкоматов является создание прочной розничной базы, которая часто требует надежного и харизматичного спикера, а также последовательного и прозрачного стратегического раскрытия информации для завоевания долгосрочного доверия розничной торговли. И наоборот, конвертируемые облигации и привилегированные акции требуют надежного институционального канала продаж и сектора рынков капитала. По этой логике, я думаю, что SBET имеет преимущество, в большей степени ориентированное на розничную торговлю (благодаря лидерству Джо Любина и постоянной прозрачности команды в увеличении ETH на акцию), в то время как BMNR имеет более легкий доступ к институциональной ликвидности благодаря глубоким связям Тома Ли в традиционном финансовом мире.

Экологическое значение и конкурентная среда казначейства ETH

Одной из самых больших проблем, стоящих перед Ethereum, является растущая концентрация валидаторов и стейкинга ETH (в основном на протоколах ликвидного стейкинга, таких как Lido, и централизованных биржах, таких как Coinbase). Казначейство ETH помогает противодействовать этой тенденции, способствуя децентрализации валидаторов. Чтобы повысить долгосрочную устойчивость, эти компании должны диверсифицировать свои ETH между несколькими поставщиками стейкинга и по возможности использовать собственных валидаторов.

Odaily Note: Распределение категорий стейкинга Ethereum.

В этом контексте я считаю, что конкурентная среда казначейских компаний ETH будет принципиально отличаться от казначейских компаний BTC. Экосистема биткоина сформировала ситуацию по принципу «победитель получает все» (MicroStrategy владеет более чем в 10 раз больше, чем вторые по величине корпоративные держатели), доминируя на рынке конвертируемых облигаций и привилегированных акций благодаря своему преимуществу первопроходца и сильному контролю над повествованием. Казначейство ETH, с другой стороны, начинается с нуля, без единой доминирующей сущности, и несколько проектов развиваются параллельно. Такое состояние отсутствия преимущества первопроходца не только более полезно для сети, но и способствует созданию более конкурентной среды для ускоренного развития. Учитывая схожие холдинги ETH ведущих компаний, SBET и BMNR, скорее всего, сформируют дуополию.

Примечание Odaily: Сравнение холдингов казначейских компаний ETH.

Система оценки: MicroStrategy встречается с Lido

В целом, казначейскую модель ETH можно рассматривать как слияние MicroStrategy и Lido, предназначенное для традиционных финансов. В отличие от Lido, казначейские компании ETH могут получить большую долю прироста активов, потому что они владеют базовыми активами и намного превосходят их с точки зрения накопления стоимости.

Вот приблизительная справка по оценке: Lido в настоящее время управляет около 30% стейкинга ETH с предполагаемой оценкой более 30 миллиардов долларов. Мы считаем, что в течение рыночного цикла (4 года) SBET и BMNR имеют потенциал превзойти Lido по совокупному размеру, что обусловлено скоростью, глубиной и рефлексивностью традиционных потоков финансового капитала, о чем свидетельствует стратегия роста MicroStrategy.

Чтобы добавить еще одну справочную информацию, рыночная капитализация биткоина составляет $2,47 трлн, а Ethereum — $428 млрд (17-20% биткоина). Если SBET и BMNR достигнут 20% от оценки MicroStrategy в $120 млрд, долгосрочная стоимость составит около $24 млрд. В настоящее время они оцениваются менее чем в 8 миллиардов долларов, и все еще есть огромные возможности для роста по мере созревания казначейства ETH.

эпилог

Появление и развитие казначейства цифровых активов является серьезной эволюцией дальнейшей интеграции крипторынка с традиционными финансами, и казначейство ETH становится новой мощной силой. Уникальные преимущества Ethereum, в том числе более высокая конвертируемая волатильность и собственная доходность привилегированных акций, создают дифференцированное пространство для роста казначейских компаний, а его способность продвигать децентрализацию валидаторов и стимулировать конкуренцию еще больше отличает его от казначейской экосистемы BTC.

Сочетание эффективности капитала MicroStrategy и встроенной доходности ETH открывает значительную ценность и подталкивает ончейн-экономику глубже в традиционные финансы. Быстрое расширение и растущий институциональный интерес предвещают преобразующее влияние на криптовалюты и рынки капитала в ближайшие годы.