لماذا ترتفع خزانة ETH بشكل أفضل من Strategy؟

بقلم كيفن ، المدير المشارك للاستثمارات في Penn Blockchain

تأليف: بلانيت ديلي أزوما (@azuma_eth)

في حين أن مجتمع التشفير كان متحمسا منذ فترة طويلة لجلب الأصول التقليدية على السلسلة في شكل رمزي ، فإن أهم تقدم حديث جاء في الواقع من التكامل العكسي للأصول المشفرة في الأوراق المالية التقليدية. يوضح السعي الأخير للسوق العامة لأسهم "خزانة الأصول المشفرة" هذا الاتجاه تماما.

كان مايكل سايلور رائدا في هذه الاستراتيجية من خلال MicroStrategy (MSTR) ، والتي دفعت القيمة السوقية لشركته إلى أكثر من 100 مليار دولار ، متجاوزة مكاسب Nvidia خلال نفس الفترة. لقد قمنا بتحليلها بالتفصيل في تقريرنا الخاص عن MicroStrategy (مورد تعليمي رائع لأولئك الجدد في مجال الخزينة). المنطق الأساسي لهذا النوع من استراتيجيات الخزانة هو أن الشركات المدرجة يمكنها الحصول على رافعة مالية منخفضة التكلفة وغير مضمونة لا يمكن للمتداولين العاديين الوصول إليها.

في الآونة الأخيرة ، توسع تركيز السوق من سندات خزانة BTC إلى سندات ETH ، مثل Sharplink Gaming (SBET) ، بقيادة جوزيف لوبين ، و BitMine (BMNR) ، بقيادة Thomas Lee.

ولكن هل خزانة ETH معقولة حقا؟ كما أوضحنا في تحليلنا MicroStrategy ، تحاول شركات الخزينة بشكل أساسي المراجحة في الفرق بين معدل النمو السنوي المركب طويل الأجل (CAGR) للأصول الأساسية وتكلفة رأس المال. في مقال سابق، أوضحنا وجهة نظرنا حول معدل النمو السنوي المركب طويل الأجل ل ETH: بصفتها أصلا احتياطيا نادرا قابلا للبرمجة، تلعب ETH دورا أساسيا في الحفاظ على الأمن الاقتصادي على السلسلة حيث يهاجر المزيد من الأصول إلى شبكات blockchain. ستشرح هذه المقالة المنطق الصعودي لخزانة ETH في الاتجاه العام وتقدم اقتراحات تشغيلية للمؤسسات التي تتبنى هذه الاستراتيجية.

الاستحواذ على السيولة: حجر الزاوية في شركات الخزينة

أحد الأسباب الرئيسية التي تجعل الرموز والبروتوكولات تسعى إلى إنشاء شركات الخزانة هذه هو فتح طرق للرموز للوصول إلى سيولة التمويل التقليدي (TradFi) - خاصة على خلفية تقلص سيولة العملات البديلة. يحصل هذا النوع من شركات الخزينة بشكل أساسي على السيولة لزيادة أصولها بثلاث طرق. من المهم ملاحظة أن هذه السيولة / الديون غير مضمونة بطبيعتها ، أي لا يمكن استردادها مسبقا.

-

السندات القابلة للتحويل: الأموال التي يتم جمعها عن طريق إصدار الديون التي يمكن تحويلها إلى أسهم، وتستخدم العائدات لشراء المزيد من العملات المشفرة.

-

الأسهم الممتازة: التمويل من خلال إصدار الأسهم الممتازة التي تدفع أرباحا سنوية ثابتة.

-

عرض السوق (ATM): بيع أسهم جديدة مباشرة في السوق المفتوحة للوصول إلى تمويل مرن في الوقت الفعلي لشراء العملات المشفرة.

مزايا السندات القابلة للتحويل ETH

في بحثنا السابق حول MicroStrategy ، لاحظنا أن السندات القابلة للتحويل تقدم فائدتين رئيسيتين للمستثمرين المؤسسيين:

الحماية من الجانب السلبي والفرص الصعودية: يسمح للمؤسسات بالتعرض للأصول الأساسية (مثل BTC أو ETH) في ظل الخصائص الوقائية المتأصلة للسندات.

فرص المراجحة المدفوعة بالتقلبات: غالبا ما تستفيد صناديق التحوط من تقلبات الأصل الأساسي وأوراقها المالية من خلال استراتيجيات تداول جاما.

من بينها ، أصبح متداولو جاما (صناديق التحوط) القوة المهيمنة في سوق السندات القابلة للتحويل ، حيث تتمتع ETH بتقلبات تاريخية وضمنية أعلى مقارنة ب BTC. يمكن أن تعكس السندات القابلة للتحويل (CBs) الصادرة عن شركة ETH Treasury Corporation بشكل طبيعي هذا التقلب الكبير في هيكل رأس المال ، مما يجعلها أكثر جاذبية للمراجحة وصناديق التحوط. والأهم من ذلك ، أن هذا التقلب يسمح لشركات الخزانة ETH بإصدار سندات قابلة للتحويل بتقييمات أعلى والحصول على شروط تمويل أكثر ملاءمة.

ملاحظة Odaily: مقارنة بين التقلبات التاريخية ل ETH و BTC.

بالنسبة لحاملي السندات القابلة للتحويل ، يعني التقلب العالي زيادة فرص الربح من خلال استراتيجيات جاما. باختصار ، كلما كان الأصل الأساسي أكثر تقلبا ، أصبحت معاملات جاما أكثر ربحية ، مما يمنح سندات خزانة ETH القابلة للتحويل ميزة على خزانة BTC.

ملاحظة Odaily: مقارنة التقلبات التاريخية ل SBET و BMNR و MSTR.

ومع ذلك، من المهم ملاحظة أنه إذا لم تتمكن ETH من الحفاظ على النمو السنوي المركب طويل الأجل، فقد لا يكون ارتفاع قيمة الأصل الأساسي كافيا لتلبية شروط التحويل قبل الاستحقاق. في هذا الوقت ، ستواجه شركة الخزانة خطر سداد الديون بالكامل. في المقابل ، فإن أداء BTC على المدى الطويل يقلل من احتمالية حدوث ذلك لسنداتها القابلة للتحويل - تظهر البيانات التاريخية أن معظم السندات القابلة للتحويل بموجب هذه الإستراتيجية تتحول في النهاية إلى أسهم.

ملاحظة Odaily: مقارنة بين معدل النمو السنوي المركب لمدة أربع سنوات بين ETH و BTC.

القيمة الخاصة للأسهم الممتازة من ETH

على عكس السندات القابلة للتحويل ، تم تصميم الأسهم الممتازة لمستثمري الدخل الثابت. في حين أن بعض الأسهم الممتازة القابلة للتحويل لها إمكانات صعودية مختلطة ، إلا أن العوائد لا تزال مصدر قلق كبير لمعظم المستثمرين المؤسسيين. يتم تسعير هذه الأدوات بناء على مخاطر الائتمان - ما إذا كانت الخزانة قادرة على دفع الفائدة بشكل موثوق.

تتمثل إحدى المزايا الرئيسية لاستراتيجية MicroStrategy في استخدام إصدار أجهزة الصراف الآلي لدفع الفائدة. نظرا لأن هذا يمثل عادة 1-3٪ فقط من القيمة السوقية ، فإن خطر التخفيف ضئيل للغاية ، لكن النموذج لا يزال يعتمد على سيولة السوق وتقلبات الأوراق المالية الأساسية ل BTC و MicroStrategy.

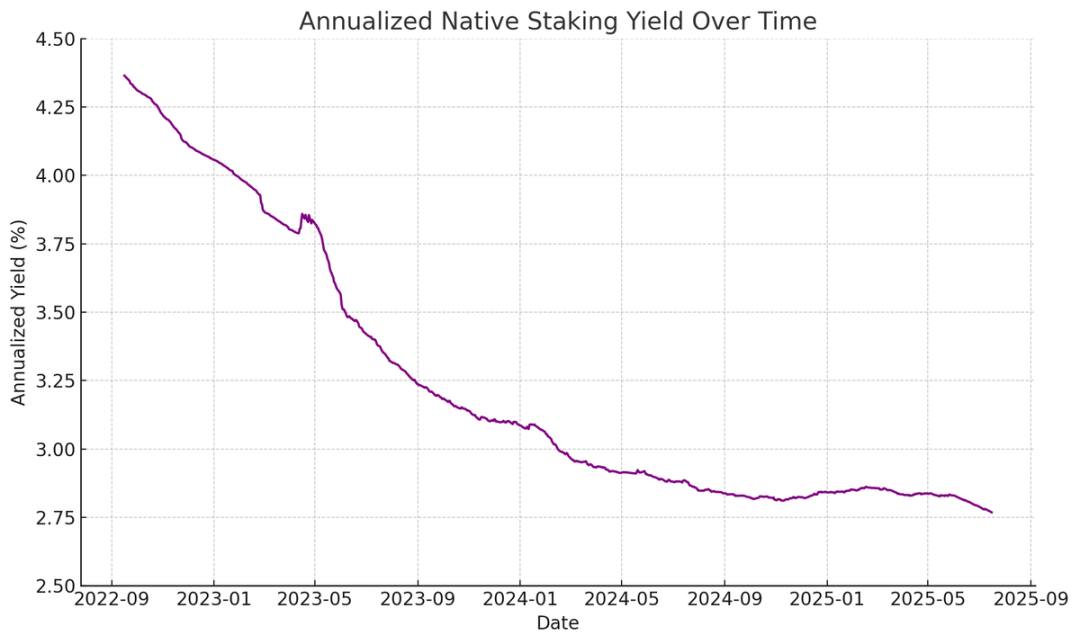

من ناحية أخرى ، يمكن ل ETH توليد دخل محلي من خلال التخزين وإعادة التخزين والإقراض ، مما يوفر قدرا أكبر من اليقين في مدفوعات الفائدة المفضلة ويجب أن يحصل نظريا على تصنيف ائتماني أعلى. على عكس BTC ، التي تعتمد فقط على ارتفاع الأسعار ، تجمع عوائد ETH بين توقعات النمو السنوي المركب طويل الأجل والفوائد الأصلية من طبقة البروتوكول.

ملاحظة Odaily: العودة السنوية للتخزين الأصلي ل ETH.

فكرتي المبتكرة هي أنه يمكن استخدام الأسهم الممتازة ل ETH كأداة استثمارية غير اتجاهية ، مما يسمح للمؤسسات بالمشاركة في صيانة أمان الشبكة دون المخاطرة بسعر ETH. كما هو موضح في تقرير ETH الخاص بنا ، يعد الحفاظ على 67٪ على الأقل من المدققين الصادقين أمرا بالغ الأهمية لأمن الشبكة. مع استمرار المزيد من الأصول على السلسلة ، يصبح من المهم بشكل متزايد للمؤسسات دعم اللامركزية والأمان في Ethereum.

قد تتردد العديد من المؤسسات في الشراء على ETH مباشرة ، ولكن يمكن لشركات خزانة ETH العمل كوسطاء - امتصاص المخاطر الاتجاهية مع تزويد المؤسسات بعوائد شبيهة بالدخل الثابت. تم تصميم الأسهم الممتازة على السلسلة الصادرة عن SBET و BMNR لهذا الغرض ، مما يجعلها أكثر جاذبية للمستثمرين الذين يبحثون عن دخل مستقر دون تحمل مخاطر السوق الكاملة من خلال تجميع حوافز طبقة البروتوكول ، على سبيل المثال.

يعد إصدار أجهزة الصراف الآلي ميزة خاصة لخزينة ETH

مقياس التقييم الرئيسي لشركات الخزانة ، mNAV (نسبة القيمة السوقية إلى صافي قيمة الأصول) ، مشابه من الناحية المفاهيمية لنسبة السعر إلى الأرباح ويعكس تسعير السوق للنمو المستقبلي لكل أصل. تتمتع سندات الخزانة ETH بشكل طبيعي بعلاوة mNAV أعلى نظرا لآلية العائد الأصلية - يمكن لهذه الأنشطة أن تولد "عائدا" مستمرا أو تزيد المبلغ المقابل من ETH لكل سهم دون رأس مال إضافي. في المقابل ، يجب أن تعتمد شركات خزانة BTC على استراتيجيات الدخل الاصطناعية (مثل إصدار سندات قابلة للتحويل أو الأسهم الممتازة) ، مما يجعل من الصعب تبرير أي مكاسب عندما تقترب علاوة السوق من صافي قيمة الأصول.

والأهم من ذلك ، أن mNAV انعكاسي - يسمح mNAV المرتفع لشركات الخزانة بزيادة رأس المال بقيمة مضافة أكثر من خلال إصدار أجهزة الصراف الآلي. يصدرون أسهما بعلاوة ويزيدون من حيازاتهم من الأصول الأساسية ، مما يزيد من قيمة الأصول للسهم الواحد ، ويشكلون دورة إيجابية. كلما ارتفع mNVA ، زادت قدرة التقاط القيمة ، مما يجعل إصدار أجهزة الصراف الآلي فعالا بشكل خاص لأعمال الخزينة ETH.

الوصول إلى رأس المال عامل رئيسي آخر. تكسب الشركات ذات السيولة الأكبر والقدرة التمويلية الأكبر بشكل طبيعي أرباحا متعددة الأرباح ، بينما تميل الشركات ذات الوصول المحدود إلى السوق إلى التداول بسعر مخفض. لذلك ، غالبا ما يعكس mNAV علاوة السيولة - وهو انعكاس لثقة السوق في الشركة للوصول إلى المزيد من السيولة بكفاءة.

فحص شركات الخزينة بناء على المبادئ الأولى

يمكن اعتبار إصدار أجهزة الصراف الآلي تمويلا لمستثمري التجزئة ، في حين أن السندات القابلة للتحويل والأسهم الممتازة مخصصة بشكل عام للمستثمرين المؤسسيين. لذلك ، فإن مفتاح استراتيجية الصراف الآلي الناجحة هو بناء قاعدة تجزئة قوية ، والتي غالبا ما تتطلب متحدثا رسميا موثوقا وجذابا ، بالإضافة إلى إفصاح استراتيجي متسق وشفاف لاكتساب ثقة التجزئة على المدى الطويل. وعلى العكس من ذلك، تتطلب السندات القابلة للتحويل والأسهم الممتازة قناة مبيعات مؤسسية قوية وقطاع أسواق رأس المال. من خلال هذا المنطق ، أعتقد أن SBET تتمتع بميزة أكثر مدفوعة بالبيع بالتجزئة (بفضل قيادة Joe Lubin وشفافية الفريق المستمرة في زيادة ETH لكل سهم) ، في حين أن BMNR لديها وصول أسهل إلى السيولة المؤسسية بسبب اتصالات Tom Lee العميقة في العالم المالي التقليدي.

الأهمية البيئية والمشهد التنافسي لخزانة ETH

أحد أكبر التحديات التي تواجه Ethereum هو التركيز المتزايد للمدققين و ETH المخزنة (بشكل أساسي على بروتوكولات تخزين السائل مثل Lido والبورصات المركزية مثل Coinbase). تساعد خزانة ETH في مواجهة هذا الاتجاه ، وتعزيز لامركزية المدققين. لتعزيز المرونة على المدى الطويل ، يجب على هذه الشركات تنويع ETH الخاصة بها عبر العديد من مزودي التكديس وتشغيل المدققين الخاصين بها عندما يكون ذلك ممكنا.

ملاحظة Odaily: توزيع فئة تخزين Ethereum.

في هذا السياق ، أعتقد أن المشهد التنافسي لشركات خزانة ETH سيكون مختلفا اختلافا جوهريا عن شركات خزينة BTC. شكل النظام البيئي للبيتكوين وضعا يأخذ الفائز كل شيء (تمتلك MicroStrategy أكثر من 10 أضعاف ثاني أكبر حاملي الشركات) ، حيث سيطرت على السندات القابلة للتحويل وسوق الأسهم الممتازة بميزة المحرك الأول والسيطرة السردية القوية. من ناحية أخرى ، تبدأ خزانة ETH من الصفر ، بدون كيان مهيمن واحد ، وتتطور مشاريع متعددة بالتوازي. هذه الحالة من عدم وجود ميزة المحرك الأول ليست أكثر صحة للشبكة فحسب ، بل تعزز أيضا بيئة أكثر تنافسية للتنمية المتسارعة. بالنظر إلى مقتنيات ETH المماثلة للشركات الرائدة ، من المرجح أن تشكل SBET و BMNR نمطا احتكاريا.

ملاحظة Odaily: مقارنة بين مقتنيات شركة ETH.

إطار التقييم: MicroStrategy يلتقي ب Lido

بشكل عام ، يمكن اعتبار نموذج خزانة ETH مزيجا من MicroStrategy و Lido المصمم للتمويل التقليدي. على عكس Lido ، يمكن لشركات الخزانة ETH الحصول على نسبة أكبر من ارتفاع الأصول لأنها تمتلك الأصول الأساسية ، وهي أعلى بكثير من حيث تراكم القيمة.

فيما يلي مرجع تقريبي للتقييم ، تدير Lido حاليا حوالي 30٪ من تخزين ETH ، بتقييم ضمني يزيد عن 30 مليار دولار. نعتقد أنه خلال دورة السوق (4 سنوات) ، تتمتع SBET و BMNR بالقدرة على التفوق على Lido في الحجم الكلي ، مدفوعة بسرعة وعمق وانعكاسية تدفقات رأس المال المالي التقليدية ، كما يتضح من استراتيجية نمو MicroStrategy.

لإضافة بيانات أساسية أخرى ، تبلغ القيمة السوقية لعملة البيتكوين 2.47 تريليون دولار ، بينما تبلغ القيمة السوقية ل Ethereum 428 مليار دولار (17-20٪ من البيتكوين). إذا وصلت SBET و BMNR إلى 20٪ من تقييم MicroStrategy البالغ 120 مليار دولار ، فستكون القيمة طويلة الأجل حوالي 24 مليار دولار. حاليا ، تقدر قيمة الاثنين بأقل من 8 مليارات دولار ، ولا يزال هناك مجال كبير للنمو مع نضوج خزانة ETH.

خاتمه

يعد ظهور وتطوير خزانة الأصول الرقمية تطورا رئيسيا لمزيد من التكامل لسوق العملات المشفرة مع التمويل التقليدي ، وأصبحت خزانة ETH قوة جديدة قوية. تخلق مزايا Ethereum الفريدة ، بما في ذلك التقلبات العالية القابلة للتحويل والعائد الأصلي من الأسهم الممتازة ، مساحة نمو متباينة لشركات الخزينة ، وقدرتها على تعزيز لامركزية المدقق وتحفيز المنافسة تميزها عن النظام البيئي لخزانة BTC.

إن الجمع بين كفاءة رأس المال في MicroStrategy والعائد المضمن ل ETH يفتح قيمة كبيرة ويدفع الاقتصاد على السلسلة بشكل أعمق إلى التمويل التقليدي. يبشر التوسع السريع والاهتمام المؤسسي المتزايد بتأثير تحويلي على أسواق العملات المشفرة ورأس المال في السنوات القادمة.