Michael Saylor : Comment une stratégie Bitcoin ne peut-elle pas être liquidée ?

Écrit par Steven Ehrlich

Compilé par : Saoirse, Foresight News

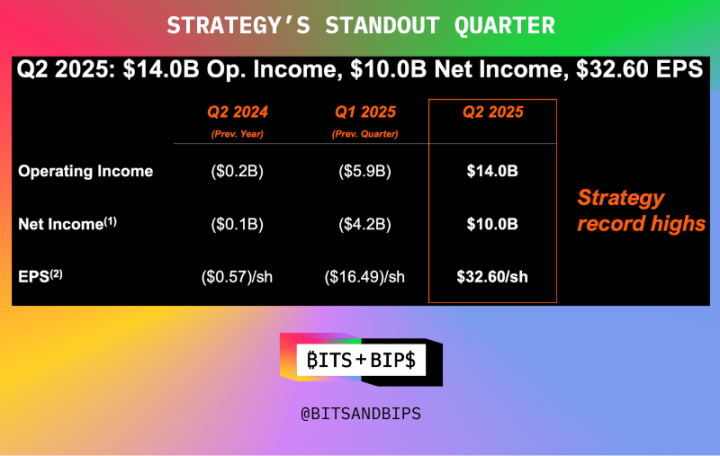

Le président de Strategy (MSTR), Michael Saylor, a reçu vendredi de nombreux éloges de la part de la communauté des investisseurs pour avoir affiché des niveaux records de bénéfice d’exploitation, de bénéfice net et de bénéfice par action au cours du dernier trimestre (voir le graphique ci-dessous).

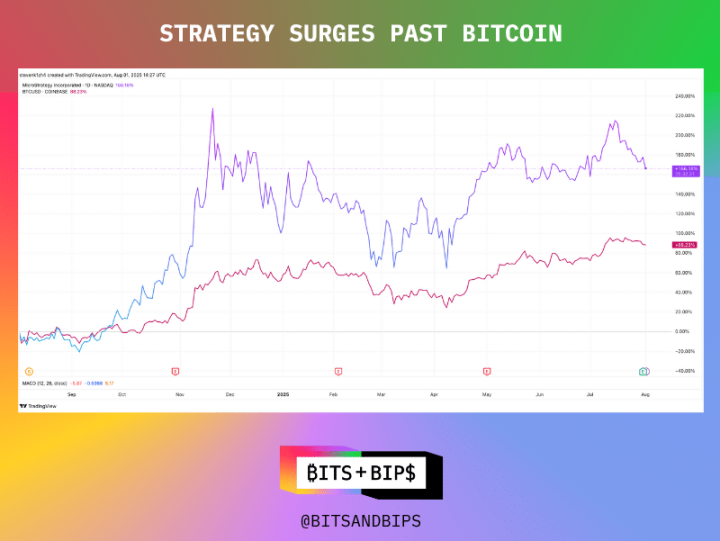

En fait, le cours de l’action de la société a augmenté de 166 % au cours de l’année écoulée, soit le double de celui du Bitcoin (BTC) au cours de la même période.

(Vue Trading)

À tous égards, une telle performance est exceptionnelle. Surtout dans le contexte de l’afflux de nombreux imitateurs et du détournement possible des fonds des investisseurs, une telle performance est encore plus rare.

Mais cela ne signifie pas que la stratégie peut se reposer sur ses lauriers. En tant que leader de la gestion de l’argent en crypto-monnaie, il détient certains privilèges, et semble maintenant prêt à en tirer pleinement parti.

Les réserves de Bitcoin continuent d’augmenter, mais il y a de nouveaux changements de stratégie

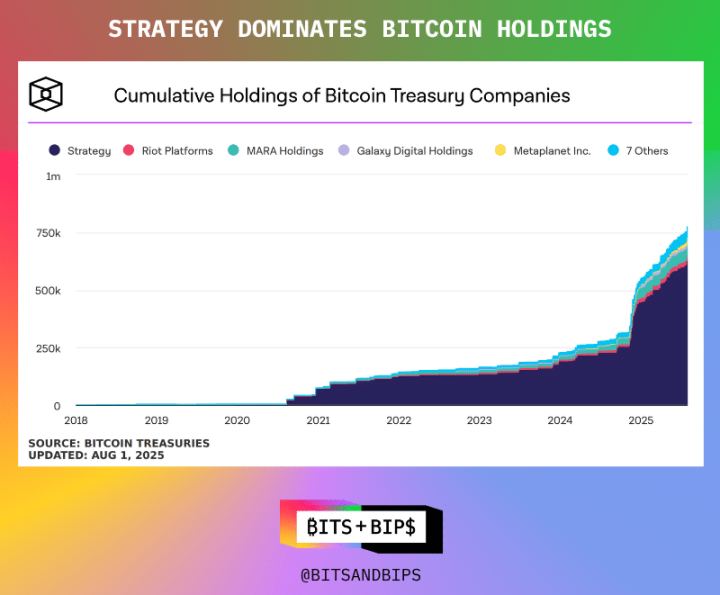

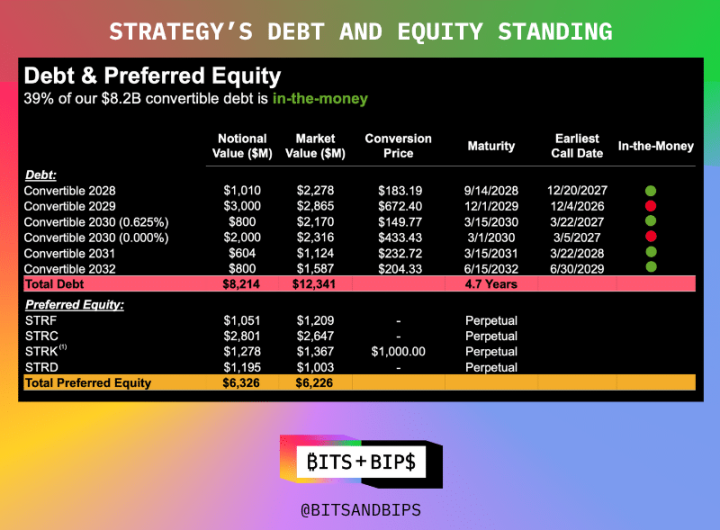

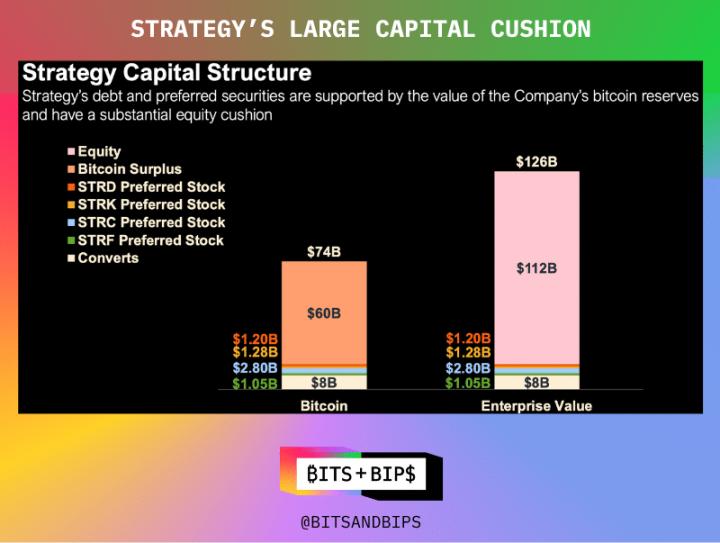

Au moment de la rédaction de cet article, Strategy détient 628 791 bitcoins, d’une valeur de 71,9 milliards de dollars. La société a construit ce portefeuille de diverses manières : en émettant des actions ordinaires, plusieurs types d’actions privilégiées pouvant fournir des dividendes ou des droits de conversion dans les années à venir, et des obligations convertibles. Les détails spécifiques de chaque type d’actions privilégiées sont présentés dans la figure ci-dessous.

Mais maintenant, l’entreprise prévoit d’apporter un ajustement majeur à son approche de financement, plus précisément de se débarrasser complètement de la dette. Malgré sa solide performance actif-passif (126 milliards de dollars de valeur d’entreprise et seulement 8,2 milliards de dollars de dette, selon le rapport financier), l’entreprise souhaite réduire sa dette à zéro. Lors d’une conférence téléphonique avec les investisseurs à la suite de la conférence téléphonique sur les résultats du 31 juillet, la société a annoncé son intention de racheter ses obligations convertibles en circulation et de se concentrer plutôt sur l’émission d’actions privilégiées en plusieurs tranches.

Cela signifie que son offre d’actions privilégiées de 6,3 milliards de dollars devrait croître de manière significative. En fait, lors de la séance d’information aux investisseurs, la société a annoncé son intention de refinancer 4,2 milliards de dollars par le biais de son dernier produit d’actions privilégiées, Stretch (STRC), qui a un rendement mensuel cible de 10 %.

« Cette décision témoigne du développement sain des capacités de financement sur les marchés de capitaux de Strategy. Le marché des obligations convertibles est inondé de fonds spéculatifs et d’arbitragistes qui construisent des positions longues en stratégie en achetant des obligations convertibles, mais réduisent en même temps leur exposition nette au risque en vendant à découvert un grand nombre d’actions (environ 25 %). En d’autres termes, ils vendent beaucoup d’actions pour chaque obligation qu’ils achètent, et ils sont vraiment légèrement haussiers sur la stratégie", a déclaré Lance Vitanza, directeur général de TD Cowen, dans une interview avec Unchained (la discussion complète peut être visionnée sur X ou YouTube). « Il y a quelques années, les obligations convertibles étaient le meilleur canal de financement pour les entreprises. Mais avec le développement de la stratégie, ils ont été en mesure d’entrer sur le marché boursier privilégié, où les conditions sont meilleures, le potentiel d’appréciation est plus grand et l’efficacité des prix est plus élevée.

Cette décision confirme une fois de plus pourquoi Saylor est considéré comme un « demi-dieu » dans la communauté Bitcoin - il n’est pas seulement très apprécié pour l’accumulation de Bitcoin, mais également respecté pour son fonctionnement responsable. À quelques exceptions près, il n’a presque jamais financé avec l’effet de levier, s’appuyant principalement sur le marché des actions.

Bien que sa structure de capital robuste ait pu éviter les liquidations forcées (à moins que le prix du bitcoin ne chute de plus de 80 %), Saylor continue de repousser les limites.

Il a toujours été imité, jamais surpassé

Mais ne vous attendez pas à ce que les nombreux adeptes de Bitcoin, ETH, SOL, BNB et d’autres suivent le mouvement. Ces institutions n’en sont qu’à leurs débuts et, comme je l’ai souligné dans d’autres rapports connexes, elles se précipitent pour prendre rapidement de l’expansion en raison de la concurrence.

Cela signifie qu’ils utilisent tous les outils des marchés de capitaux : le financement privé (PIPE), les lignes de crédit et, bien sûr, la dette.

J’ai écrit dans des rapports précédents : « Chaque approche a ses avantages et ses inconvénients. Le financement privé peut lever une grande quantité de capitaux en peu de temps, ce qui peut aider à lancer une stratégie de réserve, mais il peut créer une énorme pression de vente. Les émetteurs peuvent également choisir d’inscrire leurs actions auprès de la SEC avant de les émettre, mais avec un cycle de financement plus long. De plus en plus d’entreprises adoptent désormais un modèle hybride : un tiers des fonds proviennent de financements privés, le reste étant levé par le biais d’obligations convertibles ou de facilités de crédit. Cette méthode peut retarder la pression de vente, mais elle augmentera l’effet de levier du bilan, ce qui peut poser des problèmes si le prix chute.

Cela signifie que l’endettement est pratique pour le financement : la dilution de l’actionnariat peut ne pas être visible avant des années plus tard, et dans le marché actuel de la bulle, les taux de coupon sont presque nuls. Par exemple, le gestionnaire de trésorerie Bitcoin Twenty One a levé 485 millions de dollars en mai en émettant des obligations convertibles pour lancer sa stratégie ; Anthony Pompliano a levé 235 millions de dollars d’obligations convertibles pour son gestionnaire de trésorerie Bitcoin, ProCap Financial, en juin.

Il s’agit essentiellement d’un modèle « achetez maintenant, payez plus tard ».

Une existence unique

Pour les investisseurs, cela signifie qu’il faut garder à l’esprit que la stratégie est toujours une licorne dans l’espace encombré de la gestion de l’argent crypto d’aujourd’hui. Actuellement, c’est la seule entreprise qui a accès au marché boursier privilégié. Sa première émission d’actions privilégiées a eu lieu en janvier de cette année, et l’ampleur des émissions futures sera considérablement élargie.

Pour d’autres entreprises, l’entrée sur le marché des actions privilégiées et l’élimination de la dette ne restent qu’une vision. « La plupart de ces entreprises débuteront sur le marché des obligations convertibles et j’espère que certaines d’entre elles se développeront et finiront par se qualifier pour le marché privilégié », a déclaré Vitanza.