Майкл Сэйлор: Как не ликвидировать биткоин-стратегию?

Автор Стивен Эрлих

Составитель: Сирша, Foresight News

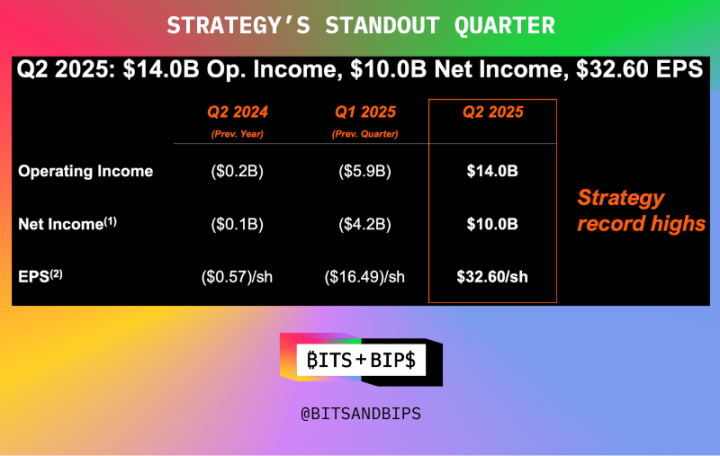

Председатель совета директоров Strategy (MSTR) Майкл Сэйлор в пятницу получил широкую похвалу от инвестиционного сообщества за то, что его компания продемонстрировала рекордные показатели операционной прибыли, чистой прибыли и прибыли на акцию в последнем квартале (см. график ниже).

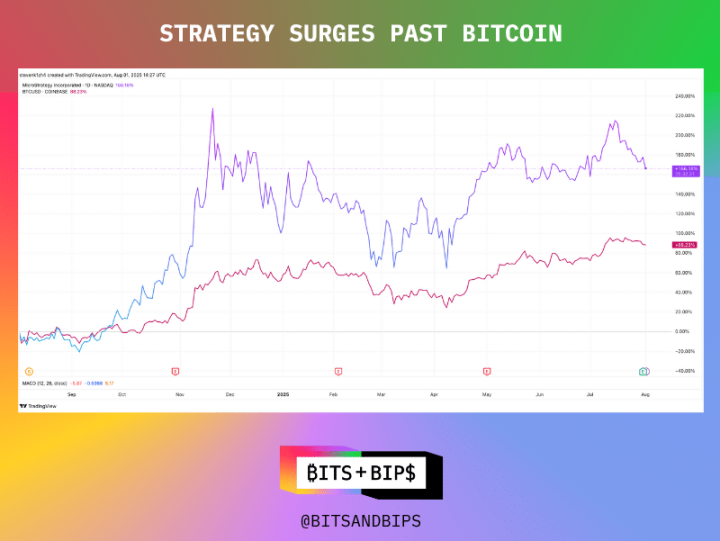

Фактически, цена акций компании выросла на 166% за последний год, что вдвое больше, чем у биткоина (BTC) за тот же период.

(Вид торговли)

По любым меркам, такая производительность является выдающейся. Особенно в условиях наплыва большого количества подражателей и возможного отвлечения средств инвесторов такое выступление встречается еще более редко.

Но это не значит, что стратегия может опираться на свои вещи. Будучи лидером в управлении криптовалютными деньгами, она обладает определенными привилегиями, и теперь, похоже, готова в полной мере воспользоваться ими.

Резервы биткоина продолжают увеличиваться, но в стратегии происходят новые изменения

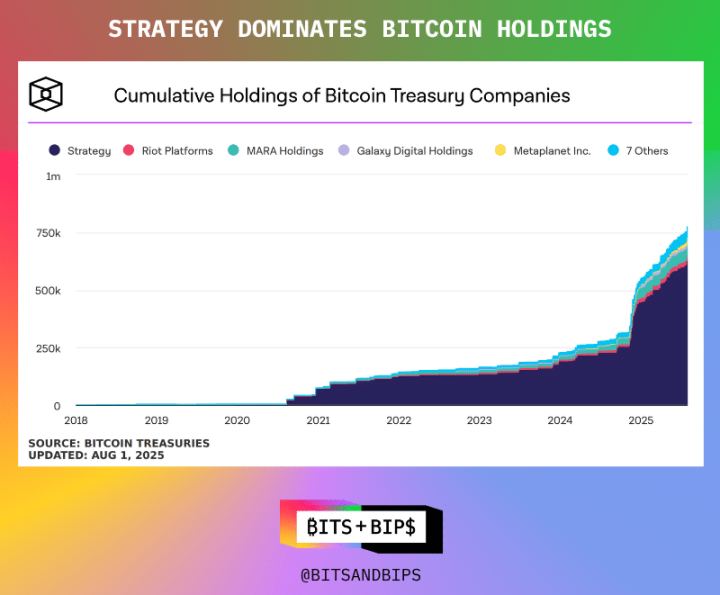

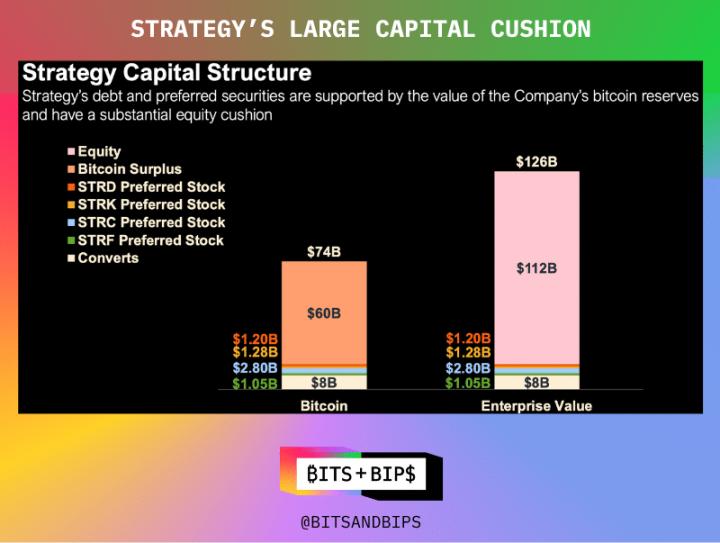

На момент написания статьи Strategy владеет 628 791 биткоином на сумму 71,9 миллиарда долларов. Компания создала этот портфель различными способами: путем выпуска обыкновенных акций, нескольких типов привилегированных акций, которые могут обеспечить дивиденды или права на конвертацию в будущие годы, а также конвертируемых облигаций. Конкретные детали каждого типа привилегированных акций показаны на рисунке ниже.

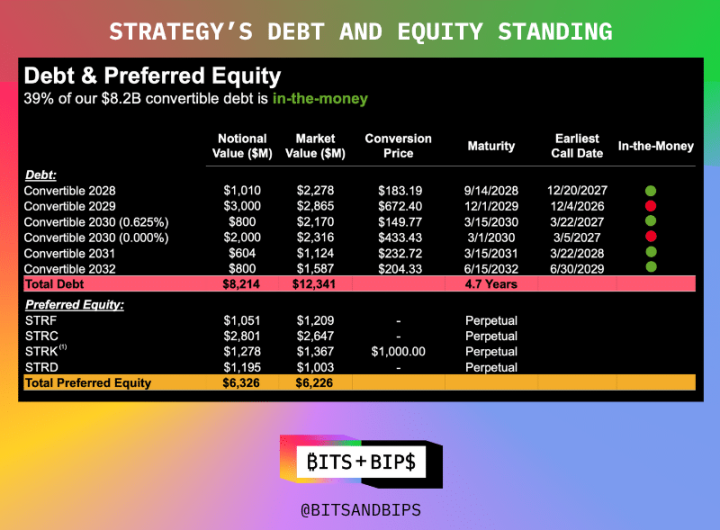

Но теперь компания планирует внести серьезные коррективы в свой подход к финансированию, в частности, полностью избавиться от долгов. Несмотря на высокие показатели активов и пассивов ($126 млрд корпоративной стоимости и всего $8,2 млрд долга, согласно финансовому отчету), компания хочет сократить долг до нуля. Во время конференц-звонка для инвесторов после телефонного разговора о прибылях и убытках 31 июля компания объявила о планах погасить свои находящиеся в обращении конвертируемые облигации и вместо этого сосредоточиться на выпуске привилегированных акций несколькими траншами.

Это означает, что ожидается, что предложение привилегированных акций на сумму $6,3 млрд значительно вырастет. Фактически, на брифинге для инвесторов компания объявила о планах рефинансировать $4,2 млрд через свой последний привилегированный акционерный продукт Stretch (STRC), который имеет целевую ежемесячную доходность в 10%.

«Это решение отражает здоровое развитие финансовых возможностей Strategy на рынках капитала. Рынок конвертируемых облигаций наводнен хедж-фондами и арбитражерами, которые наращивают длинные позиции по стратегии, покупая конвертируемые облигации, но в то же время снижают свою чистую подверженность риску, открывая короткие позиции по большому количеству акций (около 25%). Другими словами, они продают много акций за каждую облигацию, которую покупают, и на самом деле они просто слегка оптимистичны в отношении стратегии», — сказал управляющий директор TD Cowen Лэнс Витанза в интервью Unchained (полное обсуждение можно посмотреть на X или YouTube). «Еще несколько лет назад конвертируемые облигации были лучшим каналом финансирования для компаний. Но с развитием стратегии они смогли выйти на рынок привилегированных акций, где условия лучше, потенциал роста выше, а эффективность ценообразования выше».

Этот шаг еще раз подтверждает, почему Сэйлор считается «полубогом» в биткойн-сообществе — его не только высоко ценят за накопление биткойнов, но и уважают за его ответственную деятельность. За редким исключением, он почти никогда не финансировал за счет кредитного плеча, полагаясь в основном на фондовый рынок.

Несмотря на то, что его устойчивая структура капитала смогла избежать принудительных ликвидаций (если цена биткоина не упадет более чем на 80%), Сэйлор продолжает расширять границы.

Ей всегда подражали, но никогда не превзошли

Но не ждите, что многие последователи в Bitcoin, ETH, SOL, BNB и других компаниях последуют этому примеру. Эти учреждения только начинают, и, как я уже отмечал в других соответствующих отчетах, они спешат быстро расширяться за счет конкуренции.

Это означает, что они используют все инструменты рынков капитала: частное финансирование (PIPE), кредитные линии и, конечно же, заемные средства.

В предыдущих докладах я писал: «У каждого подхода есть свои плюсы и минусы. Частное финансирование может привлечь большое количество капитала за короткий период времени, что может помочь запустить резервную стратегию, но может создать огромное давление со стороны продавцов. Эмитенты также могут зарегистрировать свои акции в SEC перед их выпуском, но с более длительным циклом финансирования. В настоящее время все больше компаний переходят на гибридную модель: треть средств поступает из частного бюджета, а остальная часть привлекается через конвертируемые облигации или кредитные линии. Этот метод может отсрочить давление продаж, но он увеличит леверидж баланса, что может вызвать проблемы, если цена резко упадет».

Это означает, что долг является практичным при финансировании: размывание акционеров может быть заметно только через несколько лет, а на нынешнем рынке пузырей купонные ставки почти равны нулю. Например, управляющий казначейством биткоина Twenty One привлек $485 млн в мае, выпустив конвертируемые облигации для запуска своей стратегии; В июне Энтони Помплиано привлек 235 миллионов долларов в конвертируемых облигациях для своего управляющего биткоин-казначейством, ProCap Financial.

По сути, это модель «купи сейчас, заплати потом».

Уникальное существование

Для инвесторов это означает, что Strategy по-прежнему является единорогом в сегодняшнем переполненном пространстве управления криптовалютными деньгами. В настоящее время это единственная компания, которая имеет доступ к привилегированному фондовому рынку. Первое размещение привилегированных акций состоялось в январе этого года, и масштабы будущей эмиссии будут значительно расширены.

Для других компаний выход на рынок привилегированных акций и устранение долговых обязательств остается лишь видением. «Большинство из этих компаний начнут работу на рынке конвертируемых облигаций, и мы надеемся, что некоторые из них будут расти и в конечном итоге претендовать на предпочтительный рынок», — сказал Витанза.