Michael Saylor: ¿Cómo no se liquida una estrategia de Bitcoin?

Escrito por Steven Ehrlich

Compilado por: Saoirse, Foresight News

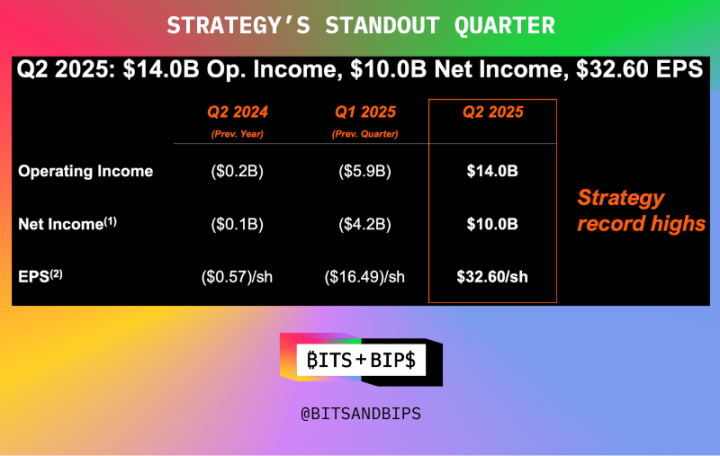

El presidente de Strategy (MSTR), Michael Saylor, recibió elogios generalizados de la comunidad inversora el viernes por su compañía que registró máximos históricos en ingresos operativos, ganancias netas y ganancias por acción en el último trimestre (ver gráfico a continuación).

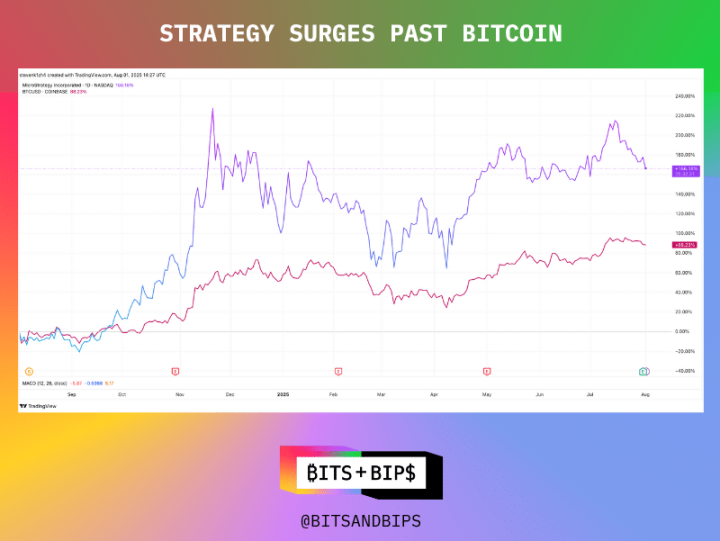

De hecho, el precio de las acciones de la compañía ha subido un 166% durante el año pasado, el doble que el de Bitcoin (BTC) durante el mismo período.

(Visión comercial)

Desde cualquier punto de vista, tal desempeño es sobresaliente. Especialmente en el contexto de la afluencia de muchos imitadores y el posible desvío de fondos de los inversores, tal desempeño es aún más raro.

Pero eso no significa que la estrategia pueda descansar en sus cosas. Como líder en la gestión del dinero de criptomonedas, tiene ciertos privilegios, y ahora parece estar preparado para aprovecharlo al máximo.

Las reservas de Bitcoin siguen aumentando, pero hay nuevos cambios en la estrategia

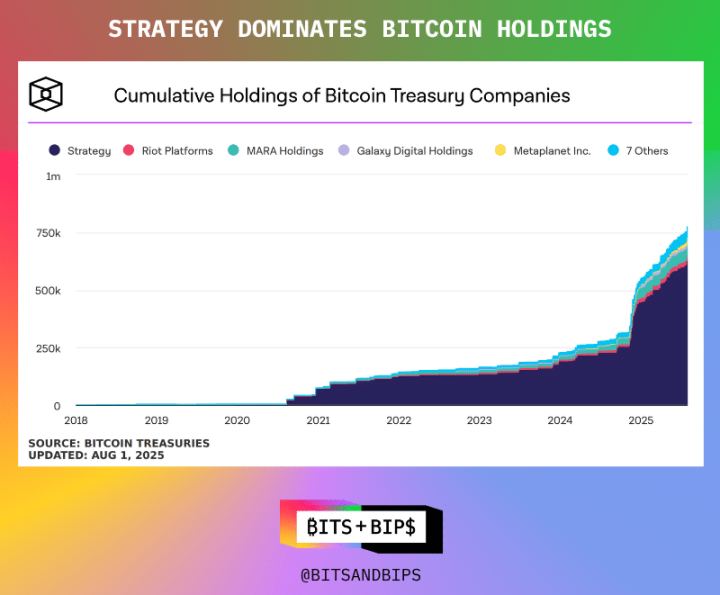

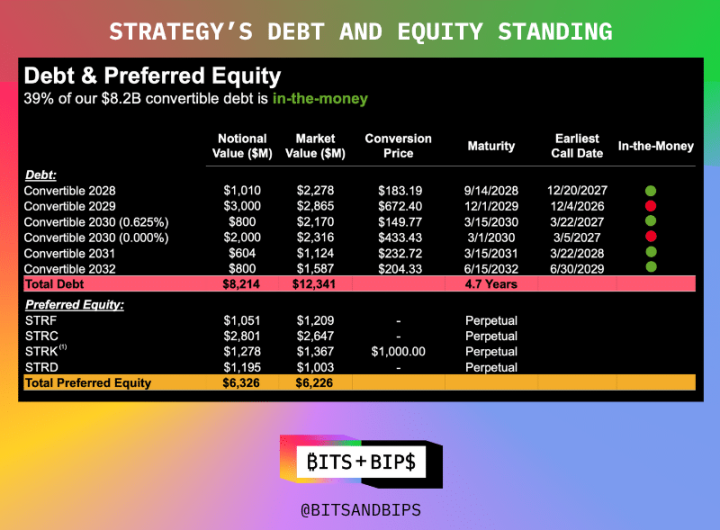

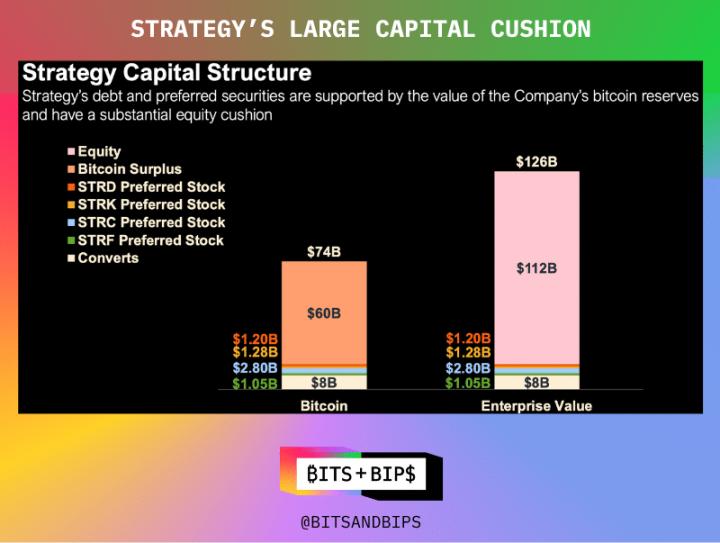

En el momento de escribir este artículo, Strategy posee 628,791 Bitcoins, por un valor de USD 71.9 mil millones. La compañía ha construido esta cartera de varias maneras: mediante la emisión de acciones ordinarias, múltiples tipos de acciones preferentes que pueden proporcionar dividendos o derechos de conversión en años futuros y bonos convertibles. Los detalles específicos de cada tipo de acción preferente se muestran en la siguiente figura.

Pero ahora, la compañía planea hacer un ajuste importante en su enfoque de financiamiento, específicamente, para deshacerse de la deuda por completo. A pesar de su sólido desempeño de activos y pasivos ($ 126 mil millones en valor corporativo y solo $ 8.2 mil millones en deuda, según el informe financiero), la compañía quiere reducir la deuda a cero. Durante una conferencia telefónica con inversores después de la llamada de ganancias del 31 de julio, la compañía anunció planes para canjear sus bonos convertibles en circulación y, en cambio, centrarse en la emisión de acciones preferentes en múltiples tramos.

Esto significa que se espera que su oferta de acciones preferentes de $ 6.3 mil millones crezca significativamente. De hecho, en la sesión informativa para inversores, la compañía anunció planes para refinanciar $ 4.2 mil millones a través de su último producto de capital preferido, Stretch (STRC), que tiene un rendimiento mensual objetivo del 10%.

"Esta decisión refleja el desarrollo saludable de las capacidades de financiamiento del mercado de capitales de Strategy. El mercado de bonos convertibles está inundado de fondos de cobertura y arbitrajistas que construyen posiciones largas en Estrategia comprando bonos convertibles, pero al mismo tiempo reducen su exposición neta al riesgo al vender en corto una gran cantidad de acciones (alrededor del 25%). En otras palabras, venden muchas acciones por cada bono que compran, y en realidad son ligeramente optimistas sobre la estrategia", dijo el director gerente de TD Cowen, Lance Vitanza, en una entrevista con Unchained (la discusión completa se puede ver en X o YouTube). "Hace unos años, los bonos convertibles eran el mejor canal de financiación para las empresas. Pero con el desarrollo de Strategy, han podido ingresar al mercado de acciones preferentes, donde los términos son mejores, el potencial de apreciación es mayor y la eficiencia de precios es mayor".

Este movimiento confirma una vez más por qué Saylor es considerado un "semidiós" en la comunidad de Bitcoin: no solo es muy apreciado por acaparar Bitcoin, sino que también es respetado por su operación responsable. Con algunas excepciones, casi nunca financió con apalancamiento, confiando principalmente en el mercado de valores.

Aunque su robusta estructura de capital ha podido evitar liquidaciones forzosas (a menos que el precio de Bitcoin se desplome en más del 80%), Saylor continúa empujando los límites.

Siempre ha sido imitado, nunca superado

Pero no espere que los muchos seguidores de Bitcoin, ETH, SOL, BNB y más sigan su ejemplo. Estas instituciones apenas están comenzando y, como he señalado en otros informes relacionados, se apresuran a escalar rápidamente a través de la competencia.

Esto significa que utilizan todas las herramientas de los mercados de capitales: financiamiento privado (PIPE), líneas de crédito y, por supuesto, deuda.

He escrito en informes anteriores: "Cada enfoque tiene sus pros y sus contras. La financiación privada puede recaudar una gran cantidad de capital en un corto período de tiempo, lo que puede ayudar a poner en marcha una estrategia de reserva, pero puede crear una gran presión de venta. Los emisores también pueden optar por registrar sus acciones en la SEC antes de emitirlas, pero con un ciclo de financiación más largo. Más empresas están adoptando ahora un modelo híbrido: un tercio de los fondos provienen de financiación privada, y el resto se recauda a través de bonos convertibles o líneas de crédito. Este método puede retrasar la presión de venta, pero aumentará el apalancamiento del balance, lo que puede causar problemas si el precio se desploma".

Esto significa que la deuda es práctica a la hora de financiar: la dilución de los accionistas puede no ser visible hasta años después, y en el mercado de burbujas actual, las tasas de cupón son casi nulas. Por ejemplo, el administrador de tesorería de Bitcoin, Twenty One, recaudó USD 485 millones en mayo mediante la emisión de bonos convertibles para poner en marcha su estrategia; Anthony Pompliano recaudó USD 235 millones en bonos convertibles para su gerente de tesorería de Bitcoin, ProCap Financial, en junio.

Este es esencialmente un modelo de "compre ahora, pague después".

Una existencia única

Para los inversores, esto significa tener en cuenta que Strategy sigue siendo un unicornio en el abarrotado espacio actual de gestión de dinero criptográfico. Actualmente, es la única empresa que tiene acceso al mercado de valores preferente. Su primera oferta de acciones preferentes fue en enero de este año, y la escala de la emisión futura se ampliará enormemente.

Para otras empresas, ingresar al mercado de acciones preferentes y eliminar la deuda sigue siendo solo una visión. "La mayoría de estas empresas comenzarán en el mercado de bonos convertibles y, con suerte, algunas de ellas crecerán y eventualmente calificarán para el mercado preferido", dijo Vitanza.