Maple Finance : la gestion d’actifs on-chain à l’ère du capital institutionnel

Écrit par Tiger Research

Résumé des points clés

Alors que les investisseurs institutionnels entrent de plus en plus sur le marché des crypto-monnaies, la demande de solutions de gestion d’actifs répondant aux normes financières traditionnelles est en hausse. Maple Finance a vu le jour pour combler cette lacune et s’imposer comme une plateforme de gestion d’actifs on-chain.

Maple ne se contente pas de mettre en relation les prêteurs et les débiteurs. Il structure l’évaluation des emprunteurs et gère stratégiquement les garanties pour qu’il fonctionne davantage comme un gestionnaire d’actifs traditionnel. Récemment, Maple a également élargi sa gamme de produits avec le lancement d’un produit de rendement Bitcoin qui transforme Bitcoin d’un actif détenu passivement en un actif générateur de rendement.

Alors que les institutions entrent de plus en plus dans l’espace crypto, une plateforme de gestion d’actifs bien préparée comme Maple Finance promet d’établir des relations institutionnelles à un stade précoce - un avantage qui pourrait se traduire par un leadership à long terme sur le marché.

1. La demande de gestion d’actifs sur le marché des crypto-monnaies

Dans la finance traditionnelle, les investisseurs qui détiennent de grandes quantités d’actifs comptent souvent sur les sociétés de courtage pour fournir des services professionnels de gestion d’actifs – une stratégie largement adoptée. Mais considérons un autre scénario : supposons que vous soyez Michael Saylor, PDG de Strategy, et que vous ayez acheté une importante participation en bitcoins. Comment gérez-vous efficacement ces actifs ?

Au début, des options telles que le jalonnement ou l’emprunt et le prêt directs peuvent sembler viables. Mais dans la pratique, la gestion d’actifs cryptographiques à grande échelle est complexe et sujette aux erreurs. Cela nécessite généralement des professionnels et un bon contrôle opérationnel. Les gens peuvent plutôt envisager une gestion d’actifs professionnelle, similaire à la finance traditionnelle. Cependant, il y a un autre défi ici : les gestionnaires d’actifs structurés et fiables sont très rares sur le marché des crypto-monnaies.

Cette lacune représente une opportunité évidente pour la gestion des cryptoactifs. L’application de modèles éprouvés de la finance traditionnelle aux actifs numériques pourrait libérer un énorme potentiel de marché. À mesure que l’implication institutionnelle dans l’espace crypto s’intensifie, le besoin d’une gestion d’actifs professionnelle et structurée devient critique.

Source : bitcointreasuries, Tiger Research

Ce besoin devient de plus en plus évident à mesure que la participation institutionnelle dans l’espace crypto s’accélère. Les achats massifs de bitcoins de Strategy, qui ont commencé en 2020, en sont une illustration clé. Cette dynamique s’est encore renforcée après l’approbation des ETF Bitcoin au comptant aux États-Unis et à Hong Kong en 2024.

En conséquence, un marché autrefois dominé par les investisseurs particuliers approche de ses limites. L’environnement actuel exige des solutions de gestion de fortune professionnelles adaptées aux besoins des institutions.

Maple Finance a été créée pour répondre à ce besoin. Fondée en 2019, Maple combine une expertise financière traditionnelle avec une infrastructure blockchain et s’est progressivement imposée comme l’un des principaux fournisseurs de gestion d’actifs on-chain.

2. Gestion d’actifs on-chain : Maple Finance

La structure de Maple Finance est simple et directe. Il facilite les prêts on-chain basés sur le crédit en mettant en relation les fournisseurs de financement (LP) avec les emprunteurs institutionnels.

Cela soulève une question clé : dans la finance traditionnelle, la gestion d’actifs implique généralement de diversifier le portefeuille d’actifs d’un client dans des actions, des obligations, de l’immobilier et d’autres instruments afin de gérer le risque et d’obtenir une croissance de la valeur à long terme.

Dans ce contexte, une plateforme spécialisée dans les intermédiaires de crédit peut-elle être considérée comme un véritable gestionnaire d’actifs ?

Source : Maple Finance

En regardant comment Maple Finance fonctionne réellement, la réponse devient plus claire. La plateforme utilise des pratiques professionnelles de gestion d’actifs qui vont au-delà de la simple appariement des prêts. Il procède à une évaluation approfondie du crédit des emprunteurs institutionnels et prend des décisions stratégiques sur l’allocation des fonds et les conditions des prêts.

Tout au long du processus de prêt, Maple s’engage également dans une gestion active de l’argent, en utilisant des mécanismes tels que le nantissement et le reprêt. Ce modèle opérationnel va clairement au-delà de l’intermédiaire de prêt de base et se rapproche des fonctions d’un gestionnaire d’actifs moderne.

3. Les principaux participants et les mécanismes de fonctionnement de Maple Finance

La capacité de Maple Finance à opérer en tant que gestionnaire d’actifs on-chain, plutôt qu’en tant que simple intermédiaire de prêt, découle de sa structure de participants bien définie et de son cadre opérationnel systématique. Les produits de Maple s’articulent autour de trois joueurs clés :

Le rôle de Maple Finance en tant que gestionnaire d’actifs on-chain, plutôt qu’en tant que simple intermédiaire de prêt, découle de sa structure de participants claire et de son cadre opérationnel systématique. Son modèle de produit s’articule autour de trois acteurs principaux :

Source : Recherche sur les tigres

Cette structure reflète les mécanismes de sauvegarde existants dans la finance traditionnelle. Dans le secteur des prêts aux entreprises de la banque, les déposants fournissent des fonds, les entreprises demandent des prêts et une équipe de crédit interne évalue leur santé financière. Les actionnaires, quant à eux, sont impliqués dans les décisions de gouvernance qui influencent l’orientation de l’institution.

Maple Finance fonctionne de la même manière. Lorsqu’un emprunteur demande un prêt, l’équipe de crédit de Maple établit les conditions en fonction du ratio de garantie et de la qualité de l’actif. Les prêteurs fournissent des fonds et fonctionnent comme des déposants, tandis que les détenteurs de $SYRUP assument un rôle de gouvernance semblable à celui des actionnaires et participent à la prise de décisions au niveau du protocole.

L’une des principales différences est que les détenteurs de $SYRUP reçoivent également des récompenses de jalonnement financées par les revenus du protocole. Notamment, 20 % des revenus sont alloués aux rachats pour soutenir ces récompenses.

Source : Recherche sur les tigres

Prenons un exemple précis. Le principal teneur de marché TIGER 77 a besoin de 10 millions de dollars de fonds de roulement pour étendre ses positions de négociation en période de volatilité accrue du marché. Cependant, les banques traditionnelles ont rejeté la demande, invoquant une confiance limitée dans l’espace des crypto-monnaies, ce qui a empêché TIGER 77 d’accéder aux fonds nécessaires.

La division interne de prêts et de services-conseils de Maple Finance, Maple Direct, comble cette lacune avec son produit d’entreprise à haut rendement. Les investisseurs accrédités qui reconnaissent la performance de Maple Direct déposent 10 millions USDC dans le pool de prêts.

Lorsque TIGER 77 demande un prêt, Maple Direct effectue une évaluation de crédit complète, en examinant la santé financière, les antécédents opérationnels et le profil de risque de l’entreprise. Après l’évaluation, il a approuvé un prêt de 10 millions USDC, garanti par Ethereum, avec un taux d’intérêt de 12,5 %.

Une fois le prêt exécuté, la distribution des revenus commence. TIGER 77 paie des intérêts mensuels, dont 12 % à titre de frais d’administration pour Maple Direct. Les intérêts restants sont distribués aux investisseurs qualifiés.

C’est là que la différenciation de Maple devient claire. Elle va au-delà de l’intermédiation de prêts de base pour gérer activement les garanties, y compris par le biais de prêts secondaires et de nantissements afin d’améliorer l’efficacité du capital. Dans certains cas, Maple structure également des prêts en fonction de garanties d’entreprise de la société mère plutôt que de garanties traditionnelles.

En effet, les services offerts par Maple sont comparables à ceux des institutions financières traditionnelles. Elle gère activement des fonds et ne se contente pas de mettre en relation les prêteurs et les emprunteurs. Cette approche renforce la position de Maple en tant que gestionnaire d’actifs institutionnels de confiance, plutôt qu’en tant que simple plateforme de prêt DeFi.

4. Le produit de base de Maple Finance

4.1. Maple Institutional

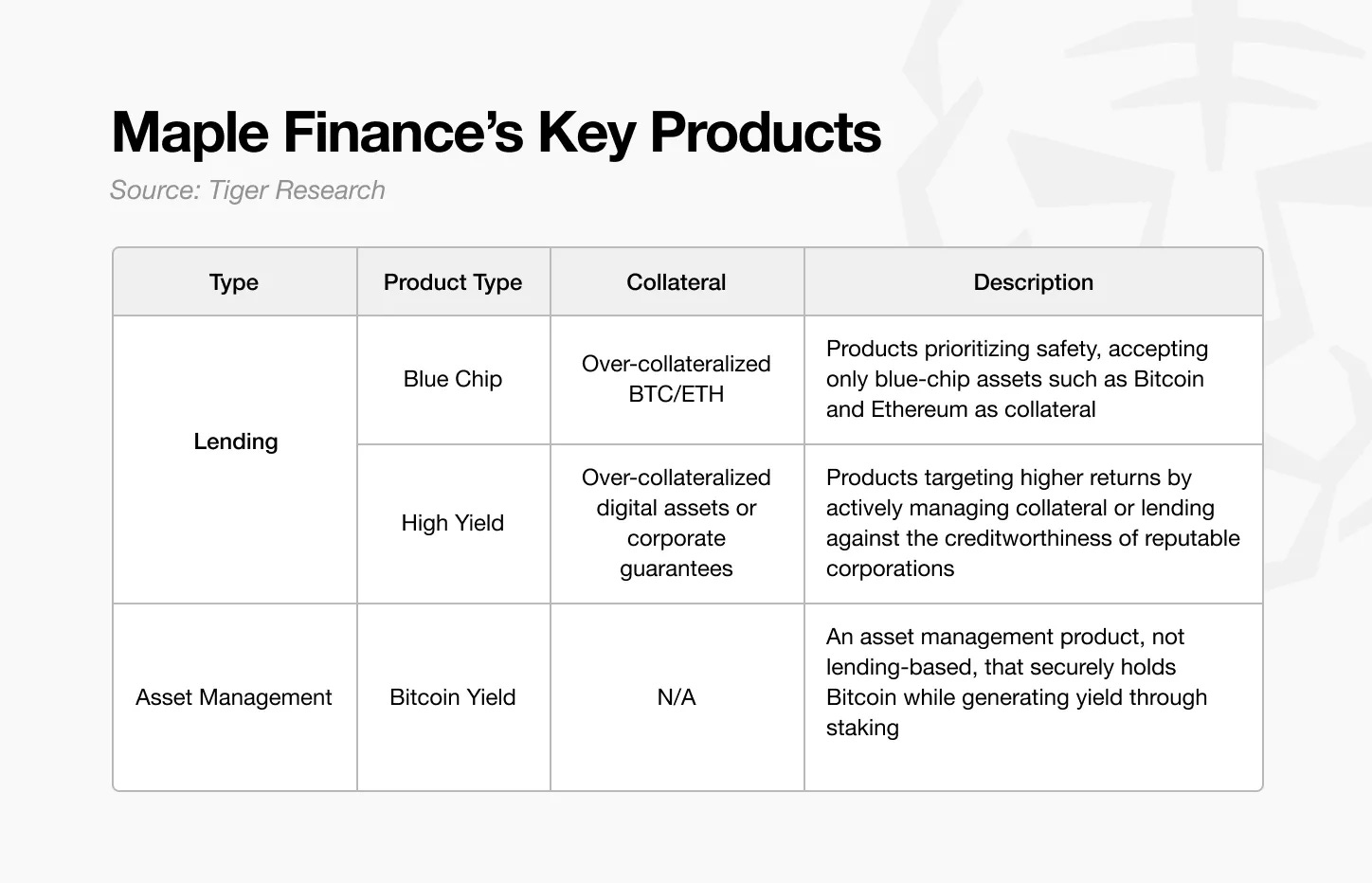

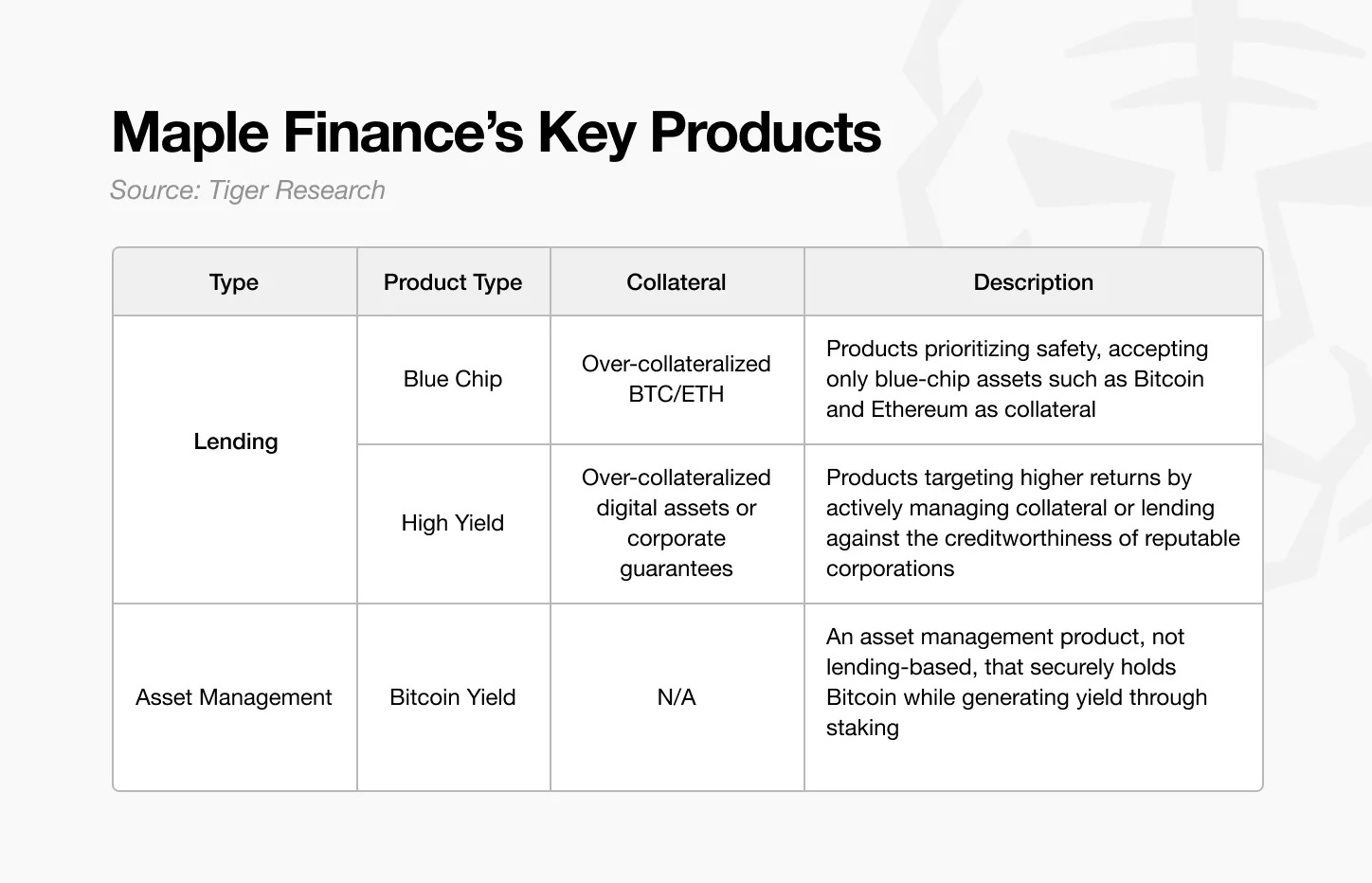

Maple Finance s’est imposé comme un gestionnaire d’actifs on-chain légitime en offrant un portefeuille de produits diversifié et structuré. Ses produits sont divisés en deux catégories principales : les produits de prêt et les produits de gestion d’actifs, chacun étant conçu pour correspondre aux investisseurs ayant une tolérance au risque et des objectifs de rendement différents.

Source : Recherche sur les tigres

La première catégorie – les produits de prêt – comprend les produits Blue Chip et à haut rendement de Maple. La gamme de produits de premier ordre est conçue pour les investisseurs conservateurs soucieux de la préservation du capital. Elle n’accepte que des actifs établis tels que le Bitcoin et l’Ethereum comme garantie et suit des pratiques strictes de gestion des risques.

En revanche, les produits à haut rendement s’adressent aux investisseurs qui recherchent des rendements plus élevés et qui sont prêts à prendre plus de risques. Sa stratégie de base consiste à gérer activement les actifs surcollatéralisés – par le biais du jalonnement ou des prêts secondaires – afin de générer un rendement supplémentaire, plutôt que de simplement détenir des garanties.

Source : Maple Finance

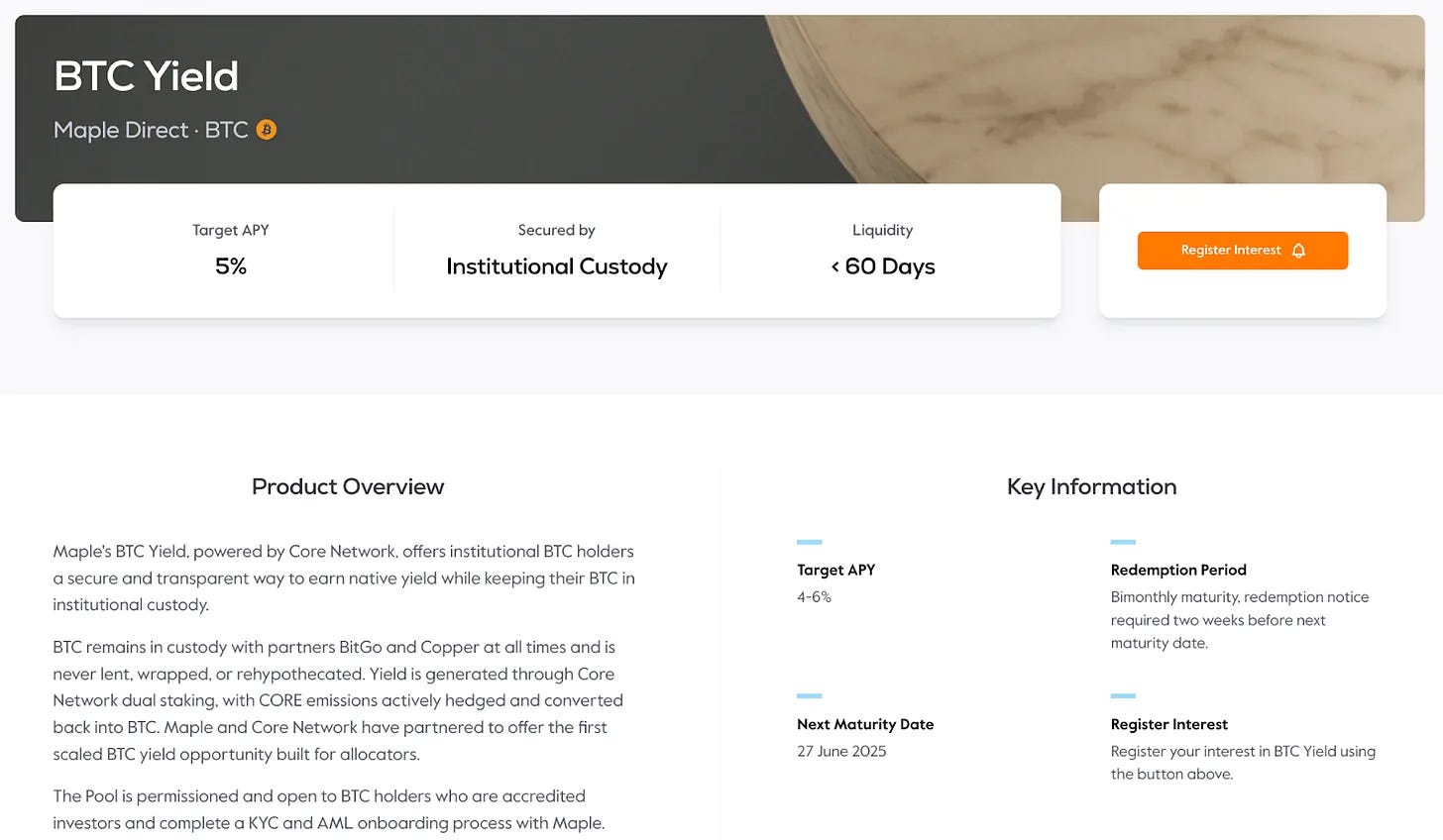

La deuxième catégorie de produits de Maple Finance – la gestion d’actifs – commence par son produit BTC Yield. Le produit a été lancé plus tôt cette année, en réponse à la demande institutionnelle croissante pour le bitcoin. La proposition de valeur est simple : au lieu de détenir passivement des bitcoins, les institutions peuvent déposer des BTC pour gagner des intérêts et générer un rendement à partir d’actifs existants.

Cela soulève naturellement la question suivante : si les institutions peuvent acheter et détenir directement des bitcoins, pourquoi ne pas les gérer elles-mêmes ? La réponse réside dans des contraintes pratiques, principalement le manque d’infrastructure technique ou d’expertise opérationnelle pour générer des avantages en matière de sécurité.

Le produit de rendement en bitcoins de Maple Finance s’appuie sur le double jalonnement fourni par la DAO de base. Dans ce modèle, les institutions stockent en toute sécurité leurs bitcoins dans des dépositaires de qualité institutionnelle tels que BitGo ou Copper, gagnant des récompenses de jalonnement en promettant de ne pas utiliser leurs actifs pendant une période prédéterminée. En bref, les institutions verrouillent leurs actifs en toute sécurité et obtiennent des rendements.

Cependant, le processus réel est plus compliqué qu’il n’y paraît. Derrière la simple façade de « gagner du rendement sur Bitcoin » se cache une série d’étapes techniques et opérationnelles : la conclusion d’un accord contractuel avec un dépositaire, la participation au jalonnement Core DAO et la conversion des récompenses de jalonnement $CORE en espèces. Chaque étape nécessite des connaissances spécialisées que la plupart des organisations n’ont pas en interne.

Cela reflète un schéma familier dans la finance traditionnelle. Bien que les entreprises puissent gérer directement leurs actifs, elles font souvent appel à des gestionnaires d’actifs professionnels pour faire le travail efficacement et en toute sécurité. Dans l’espace crypto, il y a un besoin accru d’une telle expertise, compte tenu de couches supplémentaires telles que la complexité technique, la surveillance réglementaire, la sécurité et la gestion des risques.

En commençant par les produits de rendement en bitcoins, Maple Finance prévoit de s’étendre à une gamme plus large de produits de gestion d’actifs. Cette stratégie est essentielle pour combler le fossé entre les investisseurs institutionnels et le marché des cryptomonnaies, en répondant à un besoin non satisfait de longue date.

En fournissant des services complets et gérés par des professionnels, Maple permet aux institutions de rechercher des rendements stables des actifs numériques, sans s’écarter de leur objectif principal.

4.2 siropUSDC

Source : Maple Finance

Les produits discutés jusqu’à présent s’adressent principalement aux investisseurs accrédités, limitant l’accès aux participants de détail généraux. Pour résoudre ce problème, Maple Finance a lancé syrupUSDC et syrupUSDT – des pools de détail construits sur l’infrastructure de prêt existante de Maple et son réseau d’emprunteurs.

Les fonds levés par le biais de syrupUSDC sont prêtés à des emprunteurs institutionnels à partir des pools de premier ordre et à haut rendement de Maple, qui sont soumis au même processus de notation de crédit que les autres produits Maple. Les intérêts générés sur ces prêts sont distribués directement aux déposants de syrupUSDC.

Bien que la structure soit similaire à celle des offres institutionnelles de Maple, le pool de sirop est géré indépendamment. Cette conception abaisse la barrière à l’entrée pour les utilisateurs de détail tout en maintenant la rigueur opérationnelle des produits institutionnels, améliorant ainsi l’accessibilité sans compromettre la stabilité structurelle.

Source : Dune

Bien que les rendements soient légèrement inférieurs à ceux offerts aux participants institutionnels, Maple a introduit un système de récompense « Drips » pour améliorer l’engagement à long terme. Les Drips offrent des récompenses symboliques supplémentaires, composées sous la forme de points toutes les quatre heures. À la fin de chaque saison, les points peuvent être convertis en jetons SYRUP. Grâce à ce mécanisme d’incitation et à cette stratégie de collecte de fonds agressive, Maple Finance a attiré environ 1,9 milliard de dollars en USDC et USDT.

Dans l’ensemble, syrupUSDC/USDT offre des produits de qualité institutionnelle aux investisseurs particuliers, en combinant l’accessibilité avec un mécanisme de récompense structuré. En intégrant Drips, Maple démontre une compréhension approfondie de la dynamique de l’engagement Web3, en fournissant un modèle qui encourage à la fois l’engagement continu et maintient la discipline financière.

5. Principaux facteurs de différenciation de Maple Finance

Le principal facteur de différenciation de Maple Finance est la mise en œuvre de son système entièrement on-chain et de qualité institutionnelle. Plutôt que de s’appuyer uniquement sur des protocoles de prêt algorithmiques, Maple combine l’infrastructure on-chain avec l’expertise humaine pour créer un environnement qui répond aux normes institutionnelles.

5.1. Des services développés par des experts de la finance traditionnelle

Cette distinction commence par la composition de l’équipe de Maple. De nombreuses plateformes financières on-chain manquent de professionnels ayant des antécédents financiers traditionnels. Bien que ce type d’expérience ne soit pas absolument nécessaire, il est difficile de fournir un service de qualité véritablement institutionnelle sans une compréhension approfondie des besoins et des attentes en matière de risque des investisseurs institutionnels.

C’est là que Maple entre en jeu. Son équipe comprend des professionnels ayant des décennies d’expérience dans la finance traditionnelle et l’évaluation de crédit. Leur expertise, qui permet une évaluation rigoureuse du crédit et une gestion rigoureuse des risques, constitue le socle de confiance exigé par les clients institutionnels.

Source : Recherche sur les tigres

Les antécédents de l’équipe de direction de Maple expliquent en partie pourquoi l’entreprise a gagné la confiance des investisseurs institutionnels.

Le PDG Sidney Powell apporte une expérience de la gestion d’actifs de la National Australia Bank et d’Angle Finance. Le cofondateur Joe Flanagan a été consultant chez PricewaterhouseCoopers, se concentrant sur l’analyse financière des entreprises, avant de devenir directeur financier (CFO) d’Axsesstoday.

Du côté de la technologie, le directeur technique Matt Collum était ingénieur principal au siège de Wave et est le fondateur de la startup fintech Every. Ryan O’Shea, directeur de l’exploitation, a précédemment dirigé la stratégie de Kraken, acquérant une expérience directe dans l’espace crypto.

L’équipe élargie comprend des professionnels ayant une expérience financière et technique. Sid Sheth, directeur des marchés de capitaux, était auparavant responsable des ventes institutionnelles chez Deutsche Bank. Steven Liu, responsable des produits, a occupé des postes de gestion de produits chez Amazon et a dirigé des projets fintech chez Anchorage Digital.

La principale force de Maple réside dans ce mélange d’expertise financière traditionnelle et de blockchain. La double connaissance du domaine de l’équipe lui permet de répondre aux attentes institutionnelles tout en fournissant des solutions on-chain avec crédibilité opérationnelle et précision technique.

5.2. Système de gestion différenciée des risques

L’approche de Maple Finance en matière de gestion des risques reflète l’expertise de son équipe de professionnels et la distingue de la plupart des protocoles DeFi. Alors que la plupart des protocoles reposent en grande partie sur des mécanismes automatisés et décentralisés, Maple applique directement des méthodologies éprouvées trouvées dans la finance traditionnelle on-chain.

Le premier élément clé est le processus d’évaluation des prêts. Dans la plupart des protocoles DeFi, les prêts sont automatiquement décaissés une fois que la garantie est déposée, avec peu ou pas d’évaluation de crédit.

En revanche, Maple Finance a mis en place un modèle de souscription plus prudent. Comme nous l’avons mentionné précédemment, la sélection des emprunteurs est effectuée par sa division de conseil en investissement, Maple Direct. Cette approche axée sur le crédit, combinée à une préférence pour les structures surcollatéralisées, permet à Maple de gérer le risque dès le départ.

Dans les cas où la liquidation est requise, la plupart des protocoles déclenchent une vente immédiate d’actifs dès que la garantie tombe en dessous du seuil. Maple adopte une approche différente : donner un préavis de 24 heures pour donner aux emprunteurs le temps de réapprovisionner leur garantie. C’est similaire à ce que font les banques traditionnelles, où les appels de marge précèdent la liquidation. Si l’emprunteur ne répond pas dans le délai imparti, la liquidation est effectuée.

Même le processus de liquidation lui-même est conçu pour minimiser l’impact sur le marché. Alors que les protocoles DeFi courants procèdent ouvertement aux liquidations sur les bourses – avec un risque de dérapage et de perturbation des prix – Maple exécute les liquidations par le biais d’accords de gré à gré (OTC) pré-arrangés avec les teneurs de marché, assurant une exécution contrôlée et réduisant la volatilité.

Le système de retrait de Maple se démarque également. Dans la DeFi traditionnelle, les utilisateurs peuvent retirer des fonds instantanément s’il y a des liquidités disponibles - mais lorsque les liquidités sont insuffisantes, l’incertitude est créée. Maple traite les retraits de manière séquentielle ou par lots chronométrés, ce qui donne aux utilisateurs une attente claire de la disponibilité des fonds. Cette approche structurée permet aux investisseurs de planifier efficacement, ce qui ajoute de la certitude et de la confiance au cadre de gestion des risques de Maple.

5.3. Structure intégrée de l’écosystème

Source : Recherche sur les tigres

Maple Finance a adopté une solide stratégie de croissance, privilégiant la gestion des risques internes et les synergies stratégiques plutôt qu’une expansion rapide. Avant de collaborer à l’externe, l’équipe a établi un cadre de gestion des risques solide. Au lieu de se développer aveuglément, Maple se concentre sur la collaboration avec des partenaires clés qui peuvent générer une création de valeur significative.

Cette stratégie se reflète clairement dans l’expansion de l’écosystème siropUSDC. Pour étendre sa présence dans l’espace DeFi, Maple s’est associé à des plateformes de premier plan telles que Spark et Pendle afin d’obtenir une structure de rendement diversifiée et de multiples points d’accès pour les utilisateurs.

Le partenariat avec Spark a donné des résultats concrets : Spark a alloué 300 millions de dollars à syrupUSDC en garantie pour soutenir l’USDS. Il ne s’agit pas d’un partenariat symbolique, mais d’un véritable déploiement de capitaux.

L’intégration avec Pendle améliore encore la flexibilité. Les détenteurs de syrupUSDC peuvent désormais personnaliser leur exposition au rendement à l’aide des mécanismes Principal Token (PT) et Yield Token (YT) de Pendle. Ce modèle, qui tire parti de l’expertise de chaque partenaire, est devenu une stratégie cohérente dans toute la gamme de produits Maple.

La même approche est incarnée dans les produits de rendement BTC. L’objectif est de transformer le bitcoin d’un actif détenu passivement en un actif générateur de rendement. Pour y parvenir, il faut deux éléments essentiels : un hébergement sécurisé et un déploiement efficace. Maple résout ces deux problèmes en s’associant à BitGo et Copper pour fournir une garde de qualité institutionnelle tout en générant un rendement grâce au modèle de double jalonnement de Core DAO. Le résultat est un système intégré où la garde et les gains coexistent sans compromis.

6. Maple Finance en 2025 et au-delà

En décembre 2024, Maple Finance a publié sa feuille de route stratégique dans une lettre de ses fondateurs, décrivant ses priorités pour 2025. Environ six mois plus tard, bon nombre de ces objectifs ont été atteints :

-

La valeur totale bloquée (TVL) de Maple dépasse 4 milliards de dollars ;

-

Le premier partenaire de financement traditionnel (TradFi) à emprunter plus de 100 millions de dollars par l’intermédiaire de Maple Institutionnel ;

-

la première intégration DeFi de Syrup.fi de plus de 100 millions de dollars ;

-

Les revenus de l’entente ont dépassé 25 millions de dollars.

La vision à long terme de Maple est ambitieuse. D’ici 2030, la plateforme vise à atteindre 100 milliards de dollars de gestion annuelle du volume de prêts, soit une multiplication par près de 45 par rapport à la taille actuelle de son portefeuille de 22 milliards de dollars. Pour atteindre cette échelle, il ne suffit pas d’étendre les opérations de prêt existantes. Maple doit élargir sa gamme de produits de gestion d’actifs, approfondir ses partenariats avec les institutions financières traditionnelles et attirer des investisseurs institutionnels à l’échelle mondiale.

Le premier objectif stratégique est d’étendre l’adoption des produits de rendement BTC. L’intérêt institutionnel pour le bitcoin a explosé, ainsi qu’une demande croissante de solutions qui vont au-delà de la simple garde et génèrent des rendements. Il est crucial de conquérir une part importante de ce marché.

La deuxième stratégie consiste à élargir la gamme d’actifs de Maple. Actuellement axé sur le bitcoin, Maple prévoit d’étendre les produits générateurs de rendement à une variété d’actifs numériques. Récemment, les investisseurs institutionnels ont commencé à intégrer Ethereum dans leurs portefeuilles, et cette tendance à diversifier leurs avoirs en actifs numériques devrait s’accélérer. Si Maple est en mesure d’offrir des services de gestion d’actifs efficaces qui génèrent des revenus supplémentaires à partir de ces actifs, d’importantes occasions de croissance se présenteront.

7. Maple Finance : vers une plus grande notoriété

Le marché des crypto-monnaies a toujours été stimulé par les investisseurs particuliers. À l’heure actuelle, la capitalisation boursière totale est d’environ 3,29 billions de dollars (CoinMarketCap) – ce qui reste modeste comparé aux 51 billions de dollars des bons du Trésor américain et aux 18 à 27 billions de dollars de l’or. Ces comparaisons mettent en évidence le potentiel de croissance des cryptomonnaies si elles sont pleinement intégrées dans les classes d’actifs traditionnelles.

Les investisseurs institutionnels joueront un rôle central dans cette croissance. Contrairement aux acteurs de détail, les institutions gèrent des milliards ou des dizaines de milliards de dollars d’actifs, ce qui signifie que même une petite allocation peut considérablement élargir le marché des crypto-monnaies. Cependant, l’entrée des institutions s’accompagne d’attentes plus élevées, notamment en matière de conformité réglementaire, de gestion sophistiquée des risques et de solutions de garde sécurisée.

Maple Finance est bien positionnée pour servir ce segment institutionnel. Plutôt que de fournir des outils de prêt de base, Maple a mis sur pied un ensemble complet de services financiers conçus pour répondre aux normes institutionnelles. Sa stratégie comprend maintenant l’élargissement des partenariats et des relations contractuelles avec les institutions financières traditionnelles afin d’accroître sa crédibilité.

Une étape récente souligne son positionnement : Maple a annoncé un accord de financement inaugural adossé à Bitcoin avec Cantor Fitzgerald. La branche de financement Bitcoin de Cantor prévoit de fournir jusqu’à 2 milliards de dollars de financement initial, Maple étant sélectionné comme premier emprunteur. Cela souligne la crédibilité institutionnelle et le leadership de Maple sur le marché du crédit crypto.

L’acquisition de clients de premier plan, tels que Strategy Firm, qui a adopté le bitcoin comme actif de trésorerie, accélérera encore l’adoption par Maple de son produit de rendement BTC. Le timing est particulièrement critique : les clients institutionnels sont collants. Contrairement aux clients de détail, les institutions changent rarement de prestataire de services une fois qu’elles ont une relation, préférant établir des partenariats à long terme pour le risque et la continuité opérationnelle.

Maple n’est pas la seule entreprise à s’intéresser à ce marché, mais ses antécédents institutionnels éprouvés lui donnent un avantage considérable. En fin de compte, les deux à trois prochaines années seront une période critique pour décider quelles plateformes émergeront en tant que leaders de leur catégorie dans l’espace institutionnel de la crypto-finance.