Maple Finance:機構資本時代的鏈上資產管理

撰文:Tiger Research

要點總結

隨著機構投資者越來越多地進入加密貨幣市場,對符合傳統金融標準的資產管理解決方案的需求正在上升。Maple Finance 應運而生,填補了這一空白,確立了其作為鏈上資產管理平臺的地位。

Maple 所做的不僅僅是連接貸方和借方。它會對借款人進行結構化評估,並戰略性地管理抵押品,使其運作更像傳統的資產管理公司。最近,Maple 還擴展了其產品線,推出了一款比特幣收益產品,該產品將比特幣從被動持有資產轉變為可產生收益的資產。

隨著機構越來越多地進入加密領域,像 Maple Finance 這樣準備充分的資產管理平臺有望建立早期的機構關係——這一優勢可能轉化為長期的市場領導地位。

1. 加密市場對資產管理的需求

在傳統金融領域,持有大量資產的投資者通常依賴經紀公司提供專業的資產管理服務——這是一種被廣泛採用的策略。但考慮另一種情況:假設你是 Strategy 公司的首席執行官 Michael Saylor,並且你已經購入了大量的比特幣持倉。你如何有效管理這些資產?

起初,質押或直接借貸等選項似乎可行。但在實踐中,管理大規模加密資產是複雜且容易出錯的。它通常需要專業人員和完善的操作控制。人們可能會轉而考慮專業的資產管理,類似於傳統金融。然而這裡存在另一個挑戰:在加密市場中,結構化和可靠的資產管理機構非常稀缺。

這一缺口為加密資產管理帶來了一個明顯的機遇。將傳統金融中經過驗證的模式應用於數字資產,可能釋放巨大的市場潛力。隨著機構參與加密領域的程度加深,對專業、結構化的資產管理的需求正變得至關重要。

來源:bitcointreasuries, Tiger Research

隨著機構參與加密領域的加速,這一需求正變得越來越顯著。一個關鍵的例證是 Strategy 公司自 2020 年開始的大規模比特幣購買。在 2024 年美國和中國香港批准現貨比特幣 ETF 之後,這一勢頭進一步增強。

因此,一個曾經由散戶投資者主導的市場正接近其極限。當前環境需要針對機構需求量身定製的專業資產管理解決方案。

Maple Finance 正是為滿足這一需求而創建。公司成立於 2019 年,Maple 將傳統金融專業知識與區塊鏈基礎設施相結合,並穩步確立了其作為領先鏈上資產管理提供商的地位。

2. 鏈上資產管理:Maple Finance

Maple Finance 的結構簡潔明瞭。它通過連接資金提供者(LP)與機構借款人,促進基於信用的鏈上借貸。

這就引出了一個關鍵問題:在傳統金融中,資產管理通常涉及將客戶的資產組合分散投資於股票、債券、房地產和其他工具,以管理風險並實現價值長期增長。

在這種背景下,一個專門從事借貸中介的平臺能否被視為真正的資產管理公司?

來源:Maple Finance

審視 Maple Finance 的實際運作後,答案變得更加清晰。該平臺採用了超越簡單貸款撮合的專業資產管理實踐。它對機構借款人進行徹底的信用評估,並就資金分配和貸款條款做出戰略決策。

在整個貸款過程中,Maple 還進行積極的資金管理,運用諸如抵押品質押和再借貸等機制。這種運營模式顯然超越了基本的借貸中介,更接近於現代資產管理公司的功能。

3. Maple Finance 的核心參與者和運營機制

Maple Finance 能夠作為鏈上資產管理機構(而非僅僅是借貸中介)運作,源於其明確的參與者結構和系統化的運營框架。Maple 的產品圍繞三個關鍵參與者角色構建:

Maple Finance 作為鏈上資產管理機構(而非簡單的借貸中介)的角色,源於其明確的參與者結構和系統化的運營框架。其產品模式圍繞三個核心參與者角色構建:

來源:Tiger Research

這種結構反映了傳統金融中既有的保障機制。在銀行的企業貸款業務中,儲戶提供資金,公司申請貸款,內部信貸團隊評估其財務健康狀況。而股東則參與影響機構方向的治理決策。

Maple Finance 的運作方式類似。當借款人申請貸款時,Maple 的信貸團隊根據抵押品比率和資產質量設定條款。貸方提供資金,功能類似於儲戶,而 $SYRUP 持有者則承擔類似股東的治理角色,參與協議層面的決策。

一個關鍵區別在於,$SYRUP 持有者還會獲得由協議收入資助的質押獎勵。值得注意的是,20% 的收入被分配用於回購,以支持這些獎勵。

來源:Tiger Research

考慮一個具體例子。主要做市商 TIGER 77 需要 1000 萬美元運營資金,以在市場波動加劇時擴大交易頭寸。然而,傳統銀行以對加密貨幣領域信任有限為由拒絕了該請求——導致 TIGER 77 無法獲得所需資金。

Maple Finance 的內部借貸和諮詢部門 Maple Direct 通過其高收益企業產品(High-Yield Corporate Product)來彌合這一缺口。認可 Maple Direct 業績的合格投資者向借貸池存入 1000 萬 USDC。

當 TIGER 77 申請貸款時,Maple Direct 會進行全面的信用評估,審查該公司的財務狀況、運營歷史和風險狀況。評估後,它批准了一筆 1000 萬 USDC 的貸款,以以太坊作為抵押,利率為 12.5%。

貸款執行後,收入分配開始。TIGER 77 支付月息,其中 Maple Direct 保留 12% 作為管理費。剩餘利息分配給合格投資者。

在此,Maple 的差異化變得清晰可見。它超越了基本的貸款中介,積極管理抵押品——包括通過二次借貸和抵押品質押來提高資本效率。在某些情況下,Maple 還基於母公司的企業擔保(而非傳統抵押品)來構建貸款。

實際上,Maple 提供的服務可與傳統金融機構相媲美。它積極管理資金,而不僅僅是連接貸方和借方。這種方法強化了 Maple 作為可信賴的機構級資產管理公司的定位,而非僅僅是另一個 DeFi 借貸平臺。

4. Maple Finance 的核心產品

4.1. Maple Institutional

Maple Finance 通過提供多樣化、結構化的產品組合,確立了其作為合法鏈上資產管理機構的地位。其產品主要分為兩大類:借貸產品和資產管理產品,每類都旨在匹配不同風險承受能力和回報目標的投資者。

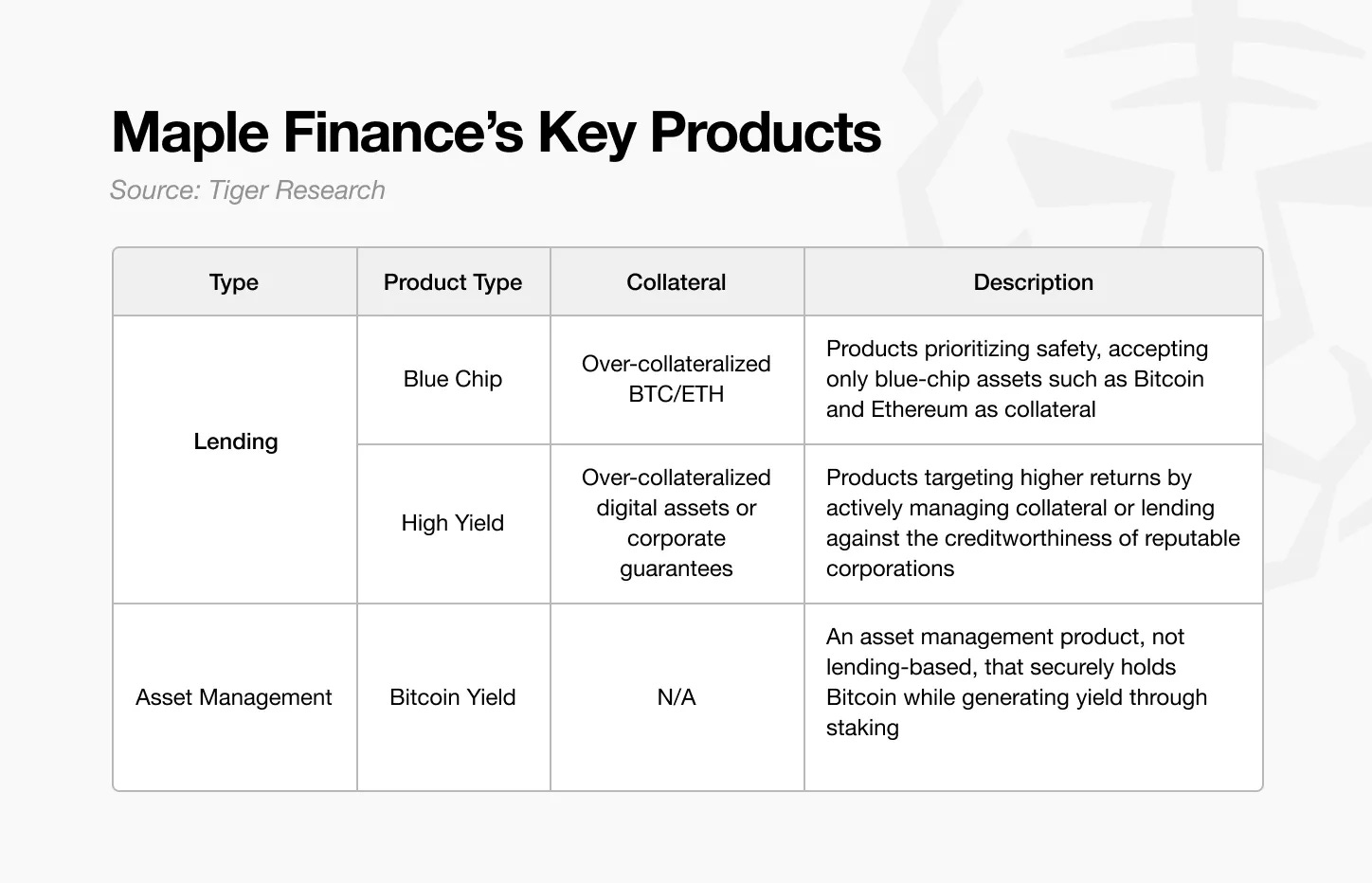

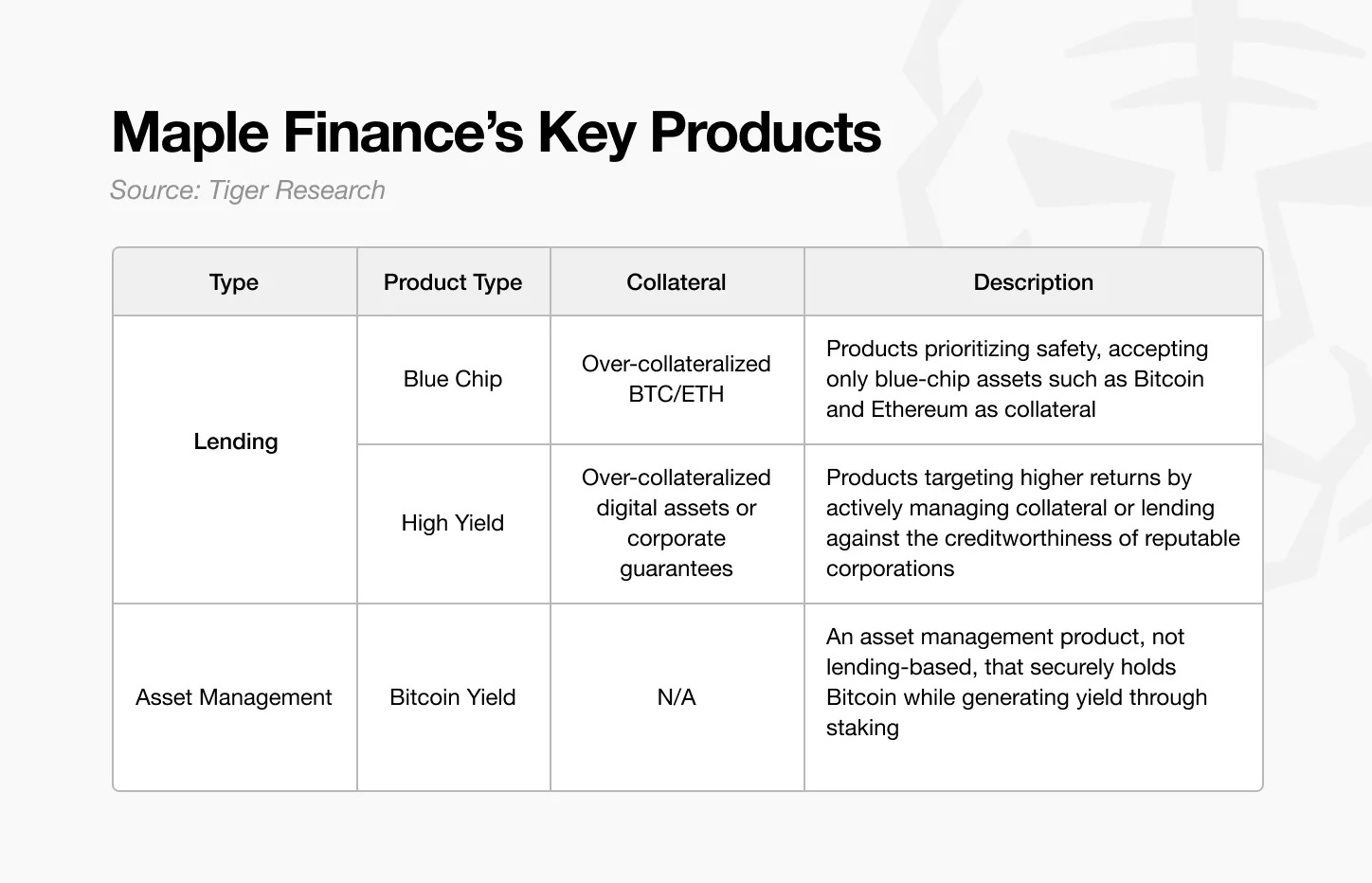

來源:Tiger Research

第一類——借貸產品——包括 Maple 的藍籌(Blue Chip)和高收益(High Yield)產品。藍籌產品線專為注重資本保全的保守型投資者設計。它僅接受比特幣和以太坊等成熟資產作為抵押品,並遵循嚴格的風險管理實踐。

相比之下,高收益產品則針對尋求更高回報並願意承擔更大風險的投資者。其核心策略涉及積極管理超額抵押資產——通過質押或二次借貸——以產生額外收益,而非僅僅持有抵押品。

來源:Maple Finance

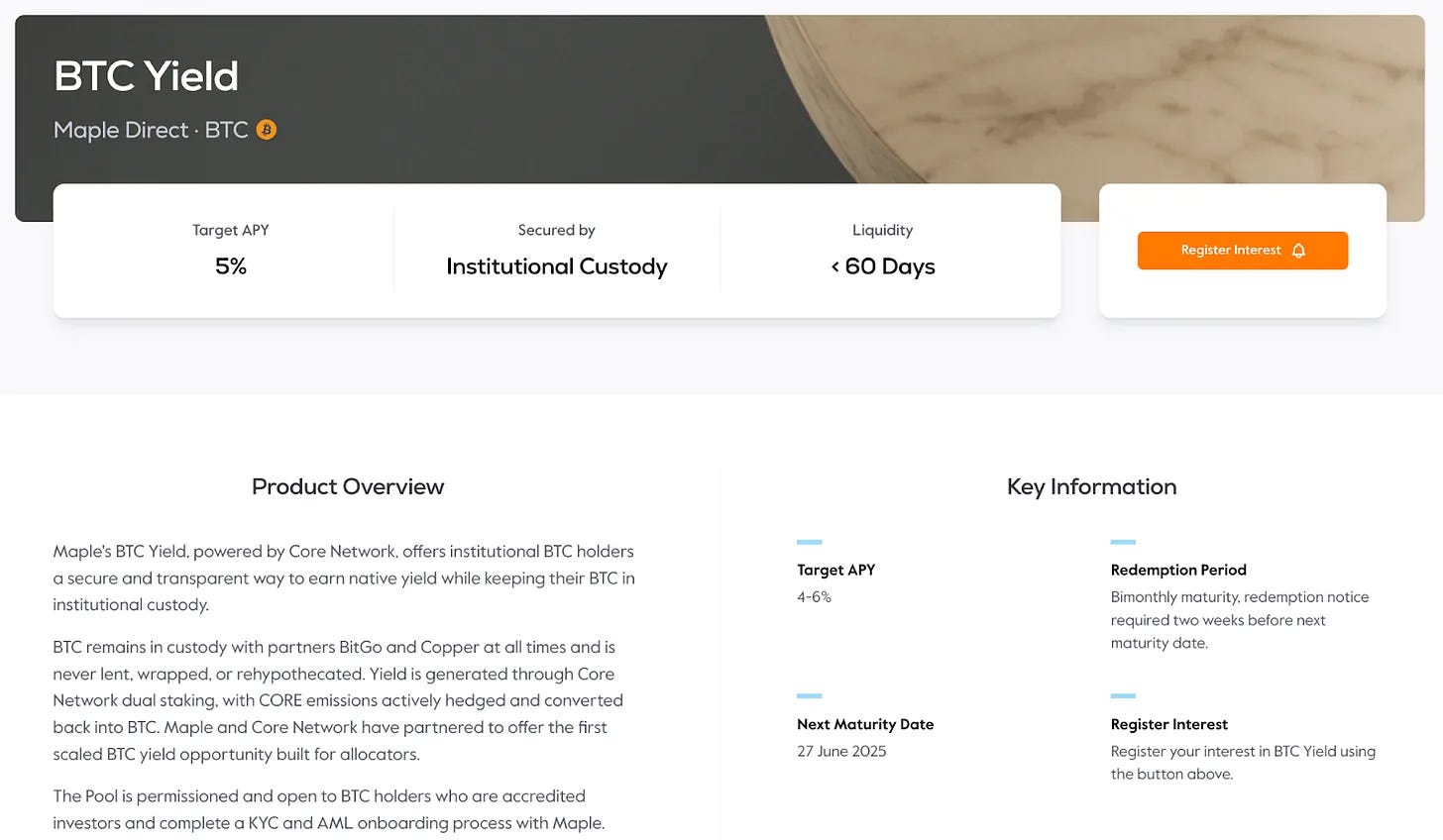

Maple Finance 的第二類產品——資產管理——始於其 BTC 收益(BTC Yield)產品。該產品於今年早些時候推出,順應了機構對比特幣日益增長的需求。其價值主張很簡單:機構無需被動持有比特幣,而是可以存入 BTC 賺取利息,從現有資產中產生收益。

這自然引出一個問題:如果機構可以直接購買和持有比特幣,為什麼不自己管理呢?答案在於實際限制——主要是缺乏安全產生收益的技術基礎設施或操作專業知識。

Maple Finance 的比特幣收益產品利用了由 Core DAO 提供的雙重質押(dual staking)。在此模式下,機構將其比特幣安全存儲在 BitGo 或 Copper 等機構級託管機構中,通過承諾在預定期間內不動用其資產來獲得質押回報。簡而言之,機構安全地鎖定其資產並獲得收益。

然而,實際操作過程比看起來更複雜。在「比特幣上賺取收益」的簡單表象背後,是一系列技術和操作步驟——與託管機構簽訂合同安排、參與 Core DAO 質押、將 $CORE 質押獎勵轉換為現金。每一步都需要專業知識,而大多數機構內部並不具備這些知識。

這反映了傳統金融中一個熟悉的模式。雖然公司可以直接管理資產,但它們通常依賴專業的資產管理公司來高效、安全地完成這項工作。在加密領域,對此類專業知識的需求更大——考慮到技術複雜性、監管監督、安全性和風險管理等額外層面。

從比特幣收益產品開始,Maple Finance 計劃擴展到更廣泛的資產管理產品。這一策略對於彌合機構投資者與加密市場之間的鴻溝至關重要,解決了一個長期未被滿足的需求。

通過提供全面、專業管理的服務,Maple 使機構能夠從數字資產中追求穩定回報——而無需偏離其核心業務重心。

4.2 syrupUSDC

來源:Maple Finance

迄今為止討論的產品主要面向合格投資者,限制了一般散戶參與者的訪問。為了解決這個問題,Maple Finance 推出了 syrupUSDC 和 syrupUSDT——這是建立在 Maple 現有借貸基礎設施和借款人網絡之上、面向散戶的流動性池。

通過 syrupUSDC 募集的資金,會貸給來自 Maple 藍籌和高收益池的機構借款人,這些借款人接受與其他 Maple 產品相同的信用評估流程。這些貸款產生的利息直接分配給 syrupUSDC 儲戶。

儘管結構與 Maple 的機構產品相似,但 syrup 池是獨立管理的。這種設計在保持機構產品運營嚴謹性的同時,降低了散戶用戶的准入門檻——在不損害結構穩定性的前提下提高了可訪問性。

來源:Dune

雖然收益率略低於提供給機構參與者的水平,但 Maple 引入了「Drips」獎勵系統以增強長期參與度。Drips 提供額外的代幣獎勵,每四小時以積分形式複利計算。每個季節結束時,積分可以轉換為 SYRUP 代幣。通過這種激勵機制和積極的募資策略,Maple Finance 已吸引了約 19 億美元的 USDC 和 USDT。

總而言之,syrupUSDC/USDT 將機構級產品延伸至散戶投資者,將可訪問性與結構化獎勵機制相結合。通過整合 Drips,Maple 展示了對 Web3 參與動態的深刻理解,提供了一個既能鼓勵持續參與又能保持財務紀律的模型。

5. Maple Finance 的關鍵差異化優勢

Maple Finance 的核心差異化優勢在於其完全部署在鏈上的機構級系統的實施。Maple 並非僅僅依賴算法借貸協議,而是將鏈上基礎設施與人類專業知識相結合,創造了一個符合機構標準的環境。

5.1. 由傳統金融專家開發的服務

這一區別始於 Maple 的團隊構成。許多鏈上金融平臺缺乏具有傳統金融背景的專業人士。雖然此類經驗並非絕對必需,但若沒有對機構投資者需求和風險預期的深刻理解,則難以提供真正機構級的服務。

這正是 Maple 的突出之處。其團隊包括在傳統金融和信用評估方面擁有數十年經驗的專業人士。他們的專業知識能夠進行嚴格的信用評估和穩健的風險管理,構成了機構客戶所需的信任基礎。

來源:Tiger Research

Maple 領導團隊的背景有助於解釋其為何能獲得機構投資者的信任。

首席執行官 Sidney Powell 帶來了澳大利亞國民銀行和 Angle Finance 的資產管理經驗。聯合創始人 Joe Flanagan 曾是普華永道的顧問,專注於企業財務分析,之後擔任 Axsesstoday 的首席財務官(CFO)。

在技術方面,首席技術官 Matt Collum 曾在 Wave HQ 擔任高級工程師,並且是金融科技初創公司 Every 的創始人。首席運營官 Ryan O『Shea 曾在 Kraken 負責戰略工作,獲得了加密領域的直接經驗。

更廣泛的團隊包括兼具金融和技術背景的專業人士。資本市場總監 Sid Sheth 曾在德意志銀行負責機構銷售。產品主管 Steven Liu 在亞馬遜擔任過產品管理職位,並在 Anchorage Digital 領導金融科技項目。

Maple 的核心優勢在於這種傳統金融與區塊鏈專業知識的融合。團隊的雙領域知識使他們能夠滿足機構期望,同時提供具有運營可信度和技術精準度的鏈上解決方案。

5.2. 差異化的風險管理體系

Maple Finance 的風險管理方法反映了其專業團隊的專業知識,並將其與大多數 DeFi 協議區分開來。雖然大多數協議嚴重依賴自動化、去中心化的機制,但 Maple 直接將傳統金融中經過驗證的方法論應用到鏈上。

第一個關鍵組成部分是貸款評估流程。在大多數 DeFi 協議中,一旦存入抵押品,貸款就會自動發放,幾乎沒有信用評估。

相比之下,Maple Finance 實施了一種更為審慎的承銷模式。如前所述,借款人篩選由其投資諮詢部門 Maple Direct 進行。這種信用優先的方法,加上偏好超額抵押結構,使 Maple 能夠從一開始就管理風險。

在需要清算的情況下,大多數協議一旦抵押品低於閾值就會觸發即時資產出售。Maple 則採取不同的方法——發出 24 小時通知,讓借款人有時間補充抵押品。這類似於傳統銀行的做法,即追加保證金通知(margin call)先於清算。如果借款人在窗口期內沒有迴應,則進行清算。

即使是清算過程本身也旨在最小化市場影響。雖然常見的 DeFi 協議在交易所公開進行清算——存在滑點和價格破壞的風險——但 Maple 通過與做市商預先安排的場外交易(OTC deals)來執行清算,確保受控執行並降低波動性。

Maple 的提款系統也很突出。在傳統的 DeFi 中,如果有可用流動性,用戶可以即時提取資金——但當流動性不足時,就會產生不確定性。Maple 按順序或在定時批次中處理提款,讓用戶對資金可用性有清晰的預期。這種結構化的方法使投資者能夠有效規劃,為 Maple 的風險管理框架增添了確定性和信心。

5.3. 整合的生態系統結構

來源:Tiger Research

Maple Finance 採取了穩健的增長策略——優先考慮內部風險管理和戰略協同,而非快速擴張。在進行外部合作之前,團隊建立了完善的風險框架。Maple 沒有盲目擴張規模,而是專注於與能夠產生有意義價值創造的核心合作伙伴協作。

這一策略清晰地體現在 syrupUSDC 生態系統的擴展中。為了擴大其在 DeFi 領域的影響力,Maple 與 Spark 和 Pendle 等領先平臺合作,實現了多元化的收益結構和用戶的多接入點。

與 Spark 的合作取得了具體成果:Spark 向 syrupUSDC 分配了 3 億美元,將其作為 USDS 的抵押品支持。這不是象徵性的合作伙伴關係——它導致了真實的資本部署。

與 Pendle 的整合進一步增強了靈活性。syrupUSDC 持有者現在可以使用 Pendle 的本金代幣(Principal Token, PT)和收益代幣(Yield Token, YT)機制來定製其收益敞口。這種模式——利用每個合作伙伴的專業優勢——已成為 Maple 產品線中一貫的策略。

BTC 收益產品也體現了同樣的方法。其目標是將比特幣從被動持有資產轉變為可產生收益的資產。實現這一目標需要兩個核心組成部分:安全的託管和有效的部署。Maple 通過與 BitGo 和 Copper 合作提供機構級託管,同時通過 Core DAO 的雙重質押模型產生收益,解決了這兩個問題。最終形成了一個託管和收益共存且無需權衡的整合系統。

6. 2025 年及未來的 Maple Finance

2024 年 12 月,Maple Finance 在一封創始人信中發佈了其戰略路線圖,概述了 2025 年的優先事項。大約六個月後,其中許多目標已經實現:

-

Maple 的總鎖定價值(TVL)超過 40 億美元;

-

首個傳統金融(TradFi)合作伙伴通過 Maple Institutional 借貸超過 1 億美元;

-

Syrup.fi 的首個超過 1 億美元的 DeFi 整合;

-

協議收入突破 2500 萬美元。

Maple 的長期願景是雄心勃勃的。到 2030 年,該平臺的目標是實現 1000 億美元的年貸款量管理——這比其當前 220 億美元的投資組合規模增長了近 45 倍。實現這一規模需要的不僅僅是擴大現有的貸款業務。Maple 必須拓寬其資產管理產品套件,深化與傳統金融機構的合作伙伴關係,並吸引全球範圍內的機構投資者。

第一個戰略重點是擴大 BTC 收益產品的採用。機構對比特幣的興趣激增,同時對超越簡單託管、能產生回報的解決方案的需求也隨之增長。佔據這一市場的顯著份額至關重要。

第二個策略涉及擴大 Maple 的資產產品範圍。目前主要集中在比特幣上,Maple 計劃將產生收益的產品擴展到各種數字資產。最近,機構投資者已開始將以太坊納入其投資組合,預計這種多元化持有數字資產的趨勢將加速。如果 Maple 能夠提供有效的資產管理服務,從這些資產中產生額外收益,那麼重大的增長機會將會出現。

7. Maple Finance:邁向更顯著地位

加密貨幣市場歷來由散戶驅動。截至目前,總市值約為 3.29 萬億美元(CoinMarketCap)——與美國國債的 51 萬億美元和黃金的 18-27 萬億美元相比,規模仍然不大。這些比較突顯了如果加密貨幣完全融入傳統資產類別所具備的增長潛力。

機構投資者將在推動這一增長中發揮核心作用。與散戶參與者不同,機構管理的資產規模達數十億或數百億美元,這意味著即使是微小的配置也能顯著擴大加密市場。然而,機構的進入伴隨著更高的期望——包括監管合規、複雜的風險管理以及安全的託管解決方案。

Maple Finance 的定位正是服務於這一機構細分市場。Maple 並非提供基本的借貸工具,而是構建了一套全面的金融服務,旨在滿足機構標準。其戰略現在包括擴大與傳統金融機構的合作伙伴關係和合同關係,以進一步增強可信度。

最近的一個里程碑突顯了其定位:Maple 宣佈與坎託·菲茨傑拉德(Cantor Fitzgerald)達成首期比特幣支持融資安排。坎託的比特幣融資部門計劃提供高達 20 億美元的初始融資,Maple 被選為首位借款人。這彰顯了 Maple 在加密信貸市場的機構可信度和領導地位。

贏得高知名度客戶——例如已採用比特幣作為國庫資產的 Strategy 公司——將進一步加速 Maple 對其 BTC 收益產品的採用。時機尤其關鍵:機構客戶具有粘性。與散戶客戶不同,機構一旦建立合作關係,很少更換服務提供商,更傾向於為風險和運營連續性建立長期夥伴關係。

Maple 並非唯一追求這一市場的公司,但其經過驗證的機構往績賦予了它強大的優勢。最終,未來兩到三年將是決定哪些平臺能在機構加密金融領域成為品類領導者的關鍵時期。