Maple Finance: Gestión de activos on-chain en la era del capital institucional

Escrito por Tiger Research

Resumen de los puntos clave

A medida que los inversores institucionales ingresan cada vez más al mercado de las criptomonedas, la demanda de soluciones de gestión de activos que cumplan con los estándares financieros tradicionales va en aumento. Maple Finance nació para llenar este vacío y establecerse como una plataforma de gestión de activos en cadena.

Maple hace más que solo conectar prestamistas y débitos. Estructura la evaluación de los prestatarios y gestiona estratégicamente las garantías para que funcione más como un gestor de activos tradicional. Recientemente, Maple también amplió su línea de productos con el lanzamiento de un producto de rendimiento de Bitcoin que transforma a Bitcoin de un activo pasivo a un activo generador de rendimiento.

A medida que las instituciones entran cada vez más en el espacio de las criptomonedas, una plataforma de gestión de activos bien preparada como Maple Finance promete construir relaciones institucionales en las primeras etapas, una ventaja que podría traducirse en un liderazgo de mercado a largo plazo.

1. La demanda de gestión de activos en el mercado de las criptomonedas

En las finanzas tradicionales, los inversores que poseen grandes cantidades de activos a menudo confían en las empresas de corretaje para que les presten servicios profesionales de gestión de activos, una estrategia ampliamente adoptada. Pero considere otro escenario: digamos que usted es Michael Saylor, CEO de Strategy, y ha comprado una gran participación en Bitcoin. ¿Cómo se gestionan estos activos de forma eficaz?

Al principio, opciones como el staking o el endeudamiento y préstamo directo pueden parecer viables. Pero en la práctica, la gestión de criptoactivos a gran escala es compleja y propensa a errores. Por lo general, requiere profesionales y un buen control operativo. En su lugar, las personas pueden considerar la gestión de activos profesional, similar a las finanzas tradicionales. Sin embargo, aquí hay otro reto: los gestores de activos estructurados y fiables son muy escasos en el mercado de las criptomonedas.

Esta brecha presenta una clara oportunidad para la gestión de criptoactivos. La aplicación de modelos probados de las finanzas tradicionales a los activos digitales podría desbloquear un enorme potencial de mercado. A medida que se profundiza la participación institucional en el espacio de las criptomonedas, la necesidad de una gestión de activos profesional y estructurada se está volviendo crítica.

Fuente: bitcointreasuries, Tiger Research

Esta necesidad se está volviendo cada vez más evidente a medida que se acelera la participación institucional en el espacio de las criptomonedas. Un ejemplo clave de esto son las compras masivas de Bitcoin de Strategy, que comenzaron en 2020. Este impulso se ha fortalecido aún más tras la aprobación de los ETF de Bitcoin al contado en EE.UU. y Hong Kong en 2024.

Como resultado, un mercado que alguna vez estuvo dominado por inversores minoristas se está acercando a sus límites. El entorno actual requiere soluciones profesionales de gestión de activos adaptadas a las necesidades de las instituciones.

Maple Finance fue creado para satisfacer esta necesidad. Fundada en 2019, Maple combina la experiencia financiera tradicional con la infraestructura blockchain y se ha establecido constantemente como un proveedor líder de gestión de activos en cadena.

2. Gestión de activos on-chain: Maple Finance

La estructura de Maple Finance es simple y directa. Facilita los préstamos en la cadena basados en el crédito al conectar a los proveedores de financiación (LP) con los prestatarios institucionales.

Esto plantea una pregunta clave: en las finanzas tradicionales, la gestión de activos suele implicar la diversificación de la cartera de activos de un cliente en acciones, bonos, bienes raíces y otros instrumentos para gestionar el riesgo y lograr un crecimiento del valor a largo plazo.

En este contexto, ¿puede una plataforma especializada en intermediarios de préstamos ser considerada una verdadera gestora de activos?

Fuente: Maple Finance

Al observar cómo funciona realmente Maple Finance, la respuesta se vuelve más clara. La plataforma emplea prácticas profesionales de gestión de activos que van más allá de la simple igualación de préstamos. Lleva a cabo una evaluación crediticia exhaustiva de los prestatarios institucionales y toma decisiones estratégicas sobre la asignación de fondos y los términos del préstamo.

A lo largo del proceso de préstamo, Maple también se involucra en la gestión activa del dinero, empleando mecanismos como la prenda de garantía y el représtamo. Este modelo operativo va claramente más allá del intermediario de préstamos básico y se acerca más a las funciones de un gestor de activos moderno.

3. Principales participantes y mecanismos operativos de Maple Finance

La capacidad de Maple Finance para operar como un administrador de activos en cadena, en lugar de solo un intermediario de préstamos, se deriva de su estructura de participantes bien definida y su marco operativo sistemático. Los productos de Maple se basan en tres personajes clave:

El papel de Maple Finance como gestor de activos on-chain, en lugar de como un simple intermediario de préstamos, se deriva de su clara estructura de participantes y de su marco operativo sistemático. Su modelo de producto se basa en tres actores principales:

Fuente: Tiger Research

Esta estructura refleja los mecanismos de salvaguardia existentes en las finanzas tradicionales. En el negocio de préstamos corporativos del banco, los depositantes proporcionan fondos, las empresas solicitan préstamos y un equipo de crédito interno evalúa su salud financiera. Los accionistas, por su parte, participan en las decisiones de gobierno corporativo que influyen en la dirección de la institución.

Maple Finance funciona de manera similar. Cuando un prestatario solicita un préstamo, el equipo de crédito de Maple establece los términos en función de la relación de garantía y la calidad de los activos. Los prestamistas proporcionan fondos y funcionan como depositantes, mientras que los titulares de $SYRUP asumen un papel de gobernanza similar al de los accionistas y participan en la toma de decisiones a nivel de protocolo.

Una diferencia clave es que los titulares de $SYRUP también reciben recompensas de staking financiadas por los ingresos del protocolo. En particular, el 20% de los ingresos se asigna a recompras para respaldar estas recompensas.

Fuente: Tiger Research

Veamos un ejemplo concreto. El principal creador de mercado TIGER 77 requiere 10 millones de dólares en capital circulante para ampliar sus posiciones comerciales en tiempos de mayor volatilidad del mercado. Sin embargo, los bancos tradicionales rechazaron la solicitud, citando una confianza limitada en el espacio de las criptomonedas, lo que provocó que TIGER 77 no pudiera acceder a los fondos necesarios.

La división interna de préstamos y asesoramiento de Maple Finance, Maple Direct, cierra esta brecha con su producto corporativo de alto rendimiento. Los inversores acreditados que reconocen el rendimiento de Maple Direct depositan 10 millones de USDC en el fondo de préstamos.

Cuando TIGER 77 solicita un préstamo, Maple Direct realiza una evaluación crediticia integral, revisando la salud financiera, el historial operativo y el perfil de riesgo de la empresa. Tras la evaluación, aprobó un préstamo de 10 millones de USDC, garantizado por Ethereum, con una tasa de interés del 12,5%.

Una vez ejecutado el préstamo, comienza la distribución de los ingresos. TIGER 77 paga intereses mensuales, de los cuales Maple Direct retiene el 12% como tarifa de administración. El resto de los intereses se distribuyen a los inversores acreditados.

Aquí es donde la diferenciación del arce se hace evidente. Va más allá de la intermediación básica de préstamos para gestionar activamente las garantías, incluso a través de préstamos secundarios y promesas de garantías para mejorar la eficiencia del capital. En algunos casos, Maple también estructura los préstamos sobre la base de garantías corporativas de la empresa matriz en lugar de las garantías tradicionales.

De hecho, los servicios ofrecidos por Maple son comparables a los de las instituciones financieras tradicionales. Administra activamente los fondos y no solo conecta a prestamistas y prestatarios. Este enfoque refuerza la posición de Maple como un administrador de activos institucionales de confianza, en lugar de solo otra plataforma de préstamos DeFi.

4. El producto principal de Maple Finance

4.1. Arce Institucional

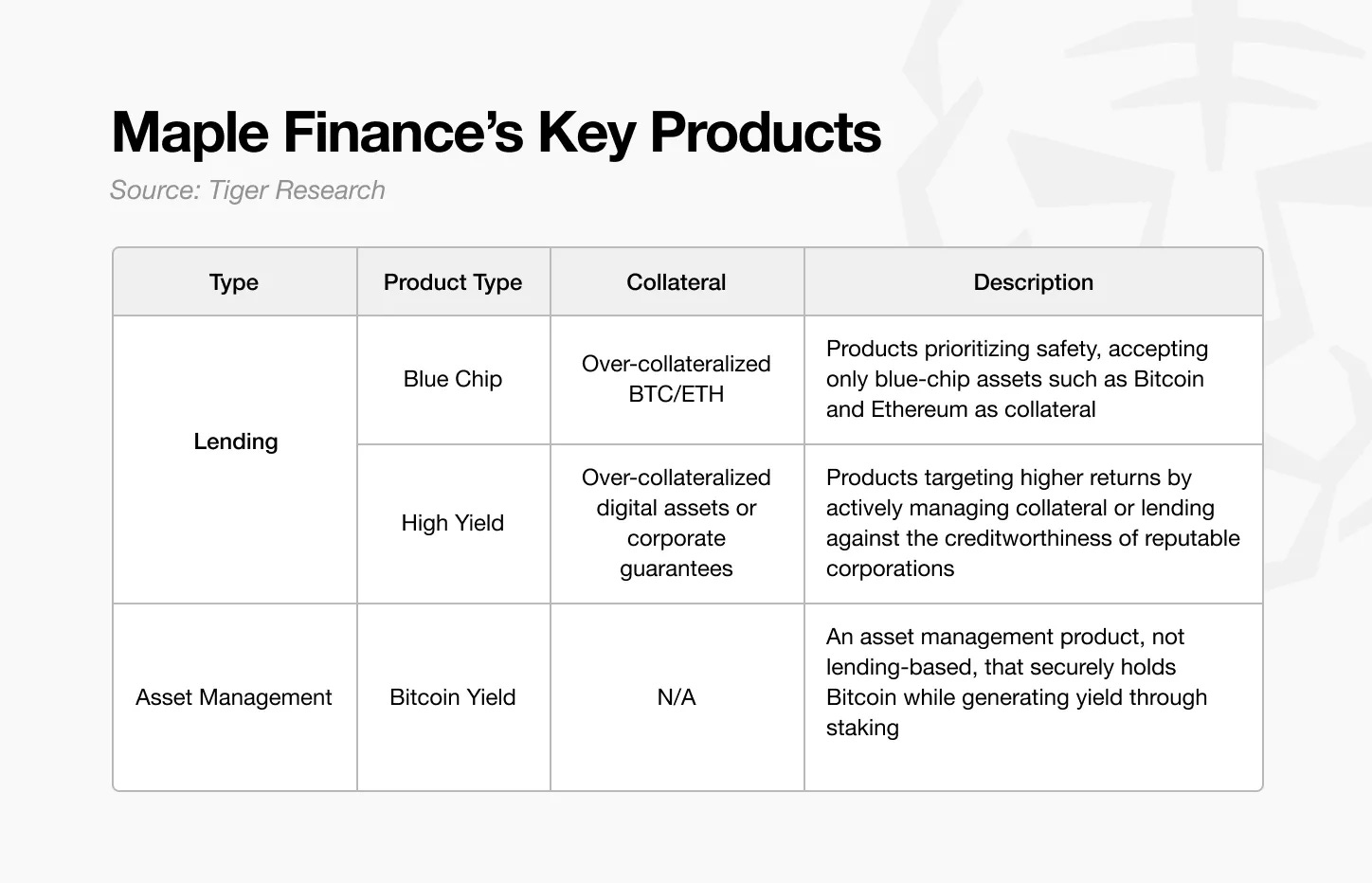

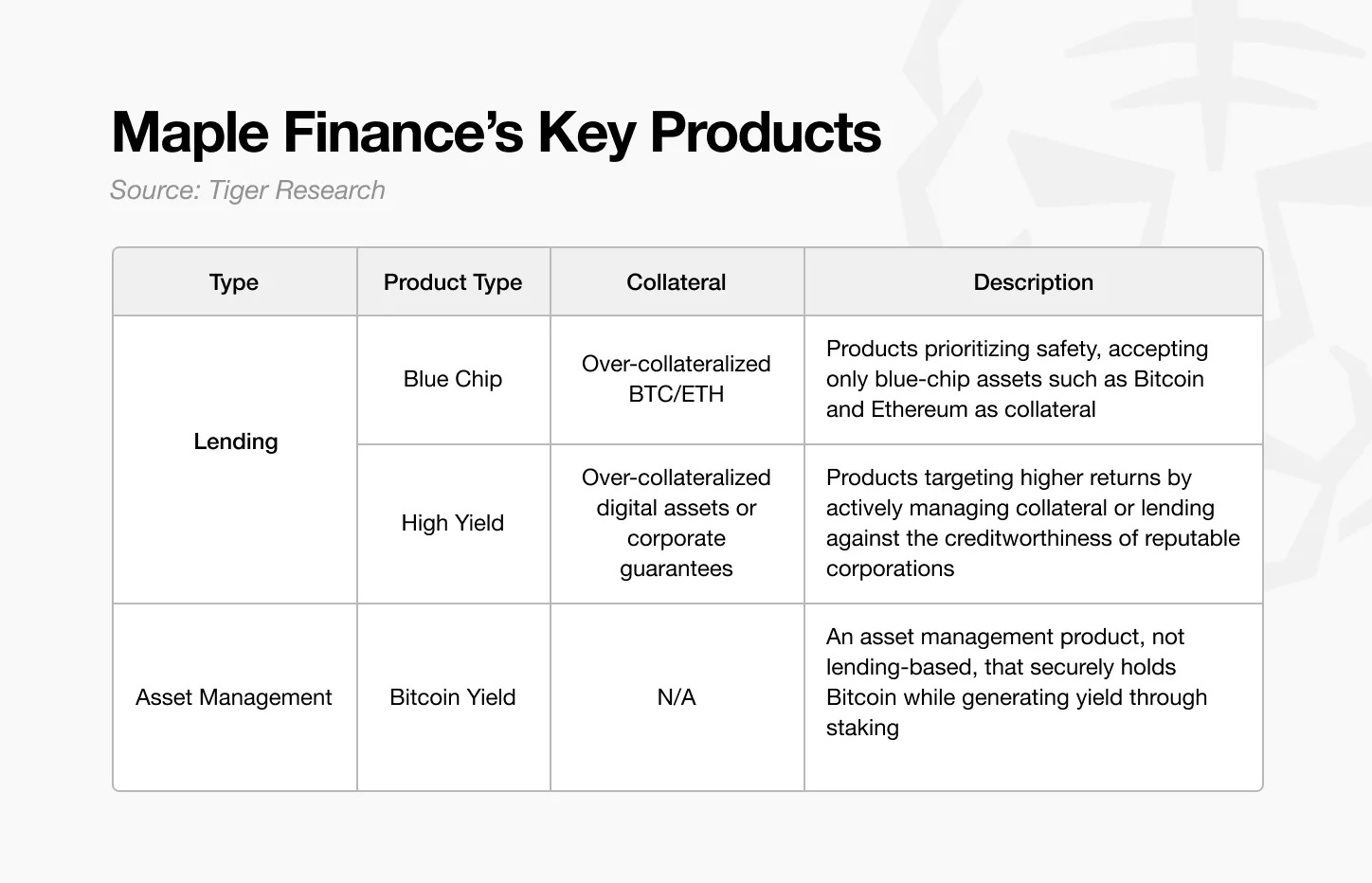

Maple Finance se ha establecido como un gestor de activos on-chain legítimo al ofrecer una cartera de productos diversa y estructurada. Sus productos se dividen en dos categorías principales: productos de préstamo y productos de gestión de activos, cada uno de los cuales está diseñado para adaptarse a inversores con diferentes objetivos de tolerancia al riesgo y rentabilidad.

Fuente: Tiger Research

La primera categoría, los productos de préstamo, incluye los productos Blue Chip y High Yield de Maple. La línea de productos de primer orden está diseñada para inversores conservadores preocupados por la preservación del capital. Solo acepta activos establecidos como Bitcoin y Ethereum como garantía y sigue estrictas prácticas de gestión de riesgos.

Por el contrario, los productos de alto rendimiento están dirigidos a inversores que buscan mayores rendimientos y están dispuestos a asumir más riesgos. Su estrategia principal consiste en gestionar activamente los activos sobrecolateralizados, a través del staking o los préstamos secundarios, para generar rendimientos adicionales, en lugar de limitarse a mantener garantías.

Fuente: Maple Finance

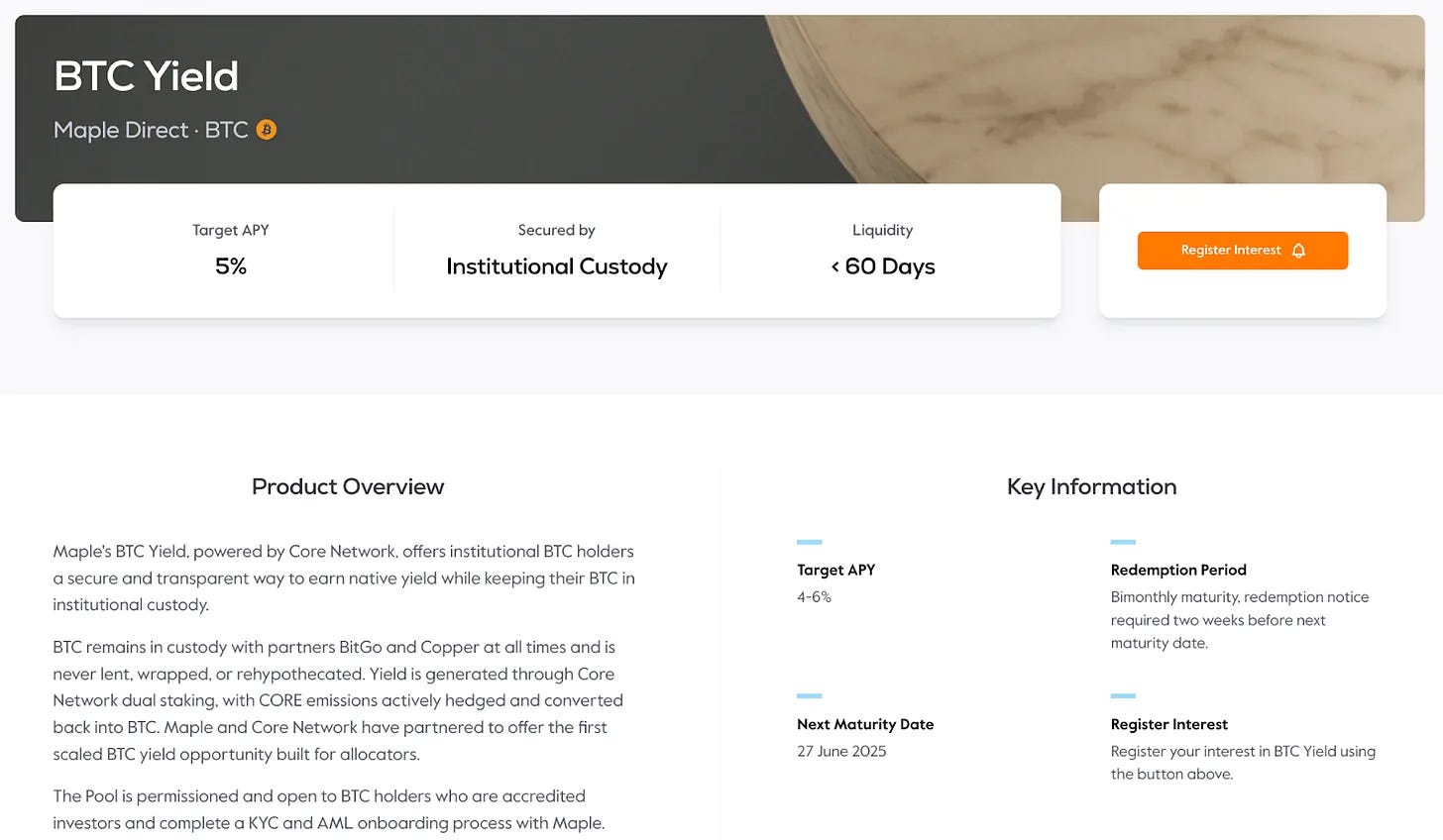

La segunda categoría de productos de Maple Finance, la gestión de activos, comienza con su producto BTC Yield. El producto se lanzó a principios de este año, en respuesta a la creciente demanda institucional de Bitcoin. La propuesta de valor es simple: en lugar de mantener Bitcoin de forma pasiva, las instituciones pueden depositar BTC para ganar intereses y generar rendimiento a partir de los activos existentes.

Esto, naturalmente, plantea la pregunta: si las instituciones pueden comprar y mantener Bitcoin directamente, ¿por qué no administrarlo ellas mismas? La respuesta se encuentra en las limitaciones prácticas, principalmente en la falta de infraestructura técnica o experiencia operativa para generar beneficios para la seguridad.

El producto de rendimiento de Bitcoin de Maple Finance aprovecha el staking dual proporcionado por Core DAO. En este modelo, las instituciones almacenan de forma segura sus bitcoins en custodios de grado institucional como BitGo o Copper, obteniendo recompensas de staking al prometer no usar sus activos durante un período predeterminado. En resumen, las instituciones bloquean de forma segura sus activos y obtienen rendimientos.

Sin embargo, el proceso real es más complicado de lo que parece. Detrás de la simple fachada de "ganar rendimiento en Bitcoin" hay una serie de pasos técnicos y operativos: celebrar un acuerdo contractual con un custodio, participar en el staking de Core DAO y convertir las recompensas de $CORE en efectivo. Cada paso requiere conocimientos especializados que la mayoría de las organizaciones no tienen internamente.

Esto refleja un patrón familiar en las finanzas tradicionales. Si bien las empresas pueden administrar activos directamente, a menudo confían en administradores de activos profesionales para hacer el trabajo de manera eficiente y segura. En el espacio de las criptomonedas, existe una mayor necesidad de dicha experiencia, teniendo en cuenta capas adicionales como la complejidad técnica, la supervisión regulatoria, la seguridad y la gestión de riesgos.

Comenzando con los productos de rendimiento de Bitcoin, Maple Finance planea expandirse a una gama más amplia de productos de gestión de activos. Esta estrategia es esencial para cerrar la brecha entre los inversores institucionales y el mercado de las criptomonedas, abordando una necesidad insatisfecha desde hace mucho tiempo.

Al proporcionar servicios integrales y gestionados profesionalmente, Maple permite a las instituciones obtener rendimientos estables de los activos digitales, sin desviarse de su enfoque comercial principal.

4.2 jarabeUSDC

Fuente: Maple Finance

Los productos discutidos hasta ahora están orientados principalmente a inversores acreditados, restringiendo el acceso a los participantes minoristas en general. Para abordar este problema, Maple Finance ha lanzado syrupUSDC y syrupUSDT, grupos minoristas construidos sobre la infraestructura crediticia existente y la red de prestatarios de Maple.

Los fondos recaudados a través de syrupUSDC se prestan a prestatarios institucionales de los grupos de primera línea y de alto rendimiento de Maple, que se someten al mismo proceso de calificación crediticia que otros productos de Maple. Los intereses generados por estos préstamos se distribuyen directamente a los depositantes de syrupUSDC.

Aunque la estructura es similar a las ofertas institucionales de Maple, la piscina de jarabe se gestiona de forma independiente. Este diseño reduce la barrera de entrada para los usuarios minoristas, al tiempo que mantiene el rigor operativo de los productos institucionales, mejorando la accesibilidad sin comprometer la estabilidad estructural.

Fuente: Dune

Si bien los rendimientos son ligeramente más bajos que los ofrecidos a los participantes institucionales, Maple ha introducido un sistema de recompensas "Drips" para mejorar el compromiso a largo plazo. Los goteos ofrecen recompensas de tokens adicionales, compuestas en forma de puntos cada cuatro horas. Al final de cada temporada, los puntos se pueden convertir en tokens SYRUP. A través de este mecanismo de incentivos y una agresiva estrategia de recaudación de fondos, Maple Finance ha atraído alrededor de USD 1.9 mil millones en USDC y USDT.

Con todo, syrupUSDC/USDT extiende los productos de grado institucional a los inversores minoristas, combinando la accesibilidad con un mecanismo de recompensa estructurado. Al integrar Drips, Maple demuestra un profundo conocimiento de la dinámica de la participación en la Web3, proporcionando un modelo que fomenta la participación continua y mantiene la disciplina financiera.

5. Diferenciadores clave de Maple Finance

El diferenciador principal de Maple Finance es la implementación de su sistema de grado institucional completamente en cadena. En lugar de depender únicamente de los protocolos de préstamo algorítmicos, Maple combina la infraestructura en cadena con la experiencia humana para crear un entorno que cumpla con los estándares institucionales.

5.1. Servicios desarrollados por expertos en finanzas tradicionales

Esta distinción comienza con la composición del equipo de Maple. Muchas plataformas financieras on-chain carecen de profesionales con formación financiera tradicional. Si bien este tipo de experiencia no es absolutamente necesaria, es difícil proporcionar un servicio verdaderamente institucional sin una comprensión profunda de las necesidades y expectativas de riesgo de los inversores institucionales.

Ahí es donde entra en juego Maple. Su equipo incluye profesionales con décadas de experiencia en finanzas tradicionales y evaluación crediticia. Su experiencia, que permite una evaluación crediticia rigurosa y una sólida gestión de riesgos, constituye la base de la confianza requerida por los clientes institucionales.

Fuente: Tiger Research

Los antecedentes del equipo de liderazgo de Maple ayudan a explicar por qué se ha ganado la confianza de los inversores institucionales.

El consejero delegado, Sidney Powell, aporta su experiencia en gestión de activos en National Australia Bank y Angle Finance. El cofundador Joe Flanagan fue consultor en PricewaterhouseCoopers, centrándose en el análisis financiero corporativo, antes de ocupar el cargo de director financiero (CFO) de Axsesstoday.

En el lado de la tecnología, el CTO Matt Collum fue ingeniero senior en Wave HQ y es el fundador de la startup de tecnología financiera Every. El director de operaciones, Ryan O'Shea, dirigió anteriormente la estrategia en Kraken, adquiriendo experiencia directa en el espacio de las criptomonedas.

El equipo más amplio incluye profesionales con experiencia financiera y técnica. Sid Sheth, Director de Mercados de Capitales, fue anteriormente responsable de ventas institucionales en Deutsche Bank. Steven Liu, jefe de producto, ha ocupado puestos de gestión de productos en Amazon y ha dirigido proyectos de tecnología financiera en Anchorage Digital.

La fortaleza principal de Maple radica en esta combinación de finanzas tradicionales y experiencia en blockchain. El conocimiento de doble dominio del equipo les permite cumplir con las expectativas institucionales al tiempo que ofrecen soluciones en cadena con credibilidad operativa y precisión técnica.

5.2. Sistema de Gestión de Riesgos Diferenciado

El enfoque de Maple Finance para la gestión de riesgos refleja la experiencia de su equipo de profesionales y lo diferencia de la mayoría de los protocolos DeFi. Si bien la mayoría de los protocolos dependen en gran medida de mecanismos automatizados y descentralizados, Maple aplica directamente metodologías probadas que se encuentran en las finanzas tradicionales en la cadena.

El primer componente clave es el proceso de evaluación del préstamo. En la mayoría de los protocolos DeFi, los préstamos se desembolsan automáticamente una vez que se deposita la garantía, con poca o ninguna evaluación crediticia.

Por el contrario, Maple Finance ha implementado un modelo de suscripción más prudente. Como se mencionó anteriormente, la selección de prestatarios es realizada por su brazo de asesoría de inversiones, Maple Direct. Este enfoque que prioriza el crédito, junto con una preferencia por estructuras sobrecolateralizadas, permite a Maple gestionar el riesgo desde el principio.

En los casos en los que se requiere liquidación, la mayoría de los protocolos desencadenan una venta inmediata de activos tan pronto como la garantía cae por debajo del umbral. Maple adopta un enfoque diferente: avisar con 24 horas de anticipación para que los prestatarios tengan tiempo de reponer su garantía. Esto es similar a lo que hacen los bancos tradicionales, donde las llamadas de margen preceden a la liquidación. Si el prestatario no responde dentro del período de ventana, se lleva a cabo la liquidación.

Incluso el propio proceso de liquidación está diseñado para minimizar el impacto en el mercado. Mientras que los protocolos DeFi comunes realizan liquidaciones abiertamente en los exchanges, con el riesgo de deslizamiento e interrupción de precios, Maple ejecuta liquidaciones a través de acuerdos extrabursátiles (OTC) preestablecidos con los creadores de mercado, lo que garantiza una ejecución controlada y reduce la volatilidad.

También destaca el sistema de retirada del arce. En DeFi tradicional, los usuarios pueden retirar fondos al instante si hay liquidez disponible, pero cuando la liquidez es insuficiente, se crea incertidumbre. Maple procesa los retiros secuencialmente o en lotes cronometrados, lo que brinda a los usuarios una expectativa clara de la disponibilidad de fondos. Este enfoque estructurado permite a los inversores planificar de forma eficaz, lo que añade certidumbre y confianza al marco de gestión de riesgos de Maple.

5.3. Estructura integrada del ecosistema

Fuente: Tiger Research

Maple Finance ha adoptado una sólida estrategia de crecimiento, priorizando la gestión de riesgos internos y las sinergias estratégicas sobre la rápida expansión. Antes de la colaboración externa, el equipo estableció un sólido marco de riesgos. En lugar de escalar a ciegas, Maple se centra en colaborar con socios principales que pueden generar una creación de valor significativa.

Esta estrategia se refleja claramente en la expansión del ecosistema syrupUSDC. Para expandir su presencia en el espacio DeFi, Maple se ha asociado con plataformas líderes como Spark y Pendle para lograr una estructura de rendimiento diversificada y múltiples puntos de acceso para los usuarios.

La asociación con Spark ha dado resultados concretos: Spark ha asignado 300 millones de dólares a syrupUSDC como garantía para apoyar al USDS. No se trata de una asociación simbólica, sino que conduce a un despliegue real de capital.

La integración con Pendle mejora aún más la flexibilidad. Los titulares de jarabesUSDC ahora pueden personalizar su exposición al rendimiento utilizando los mecanismos Principal Token (PT) y Yield Token (YT) de Pendle. Este modelo, que aprovecha la experiencia de cada socio, se ha convertido en una estrategia constante en toda la línea de productos Maple.

El mismo enfoque se incorpora en los productos de rendimiento de BTC. El objetivo es transformar Bitcoin de un activo pasivo a un activo generador de rendimiento. Lograr esto requiere dos componentes principales: alojamiento seguro e implementación efectiva. Maple resuelve ambos problemas al asociarse con BitGo y Copper para proporcionar custodia de grado institucional mientras genera rendimiento a través del modelo de doble participación de Core DAO. El resultado es un sistema integrado en el que la custodia y las ganancias coexisten sin concesiones.

6. Maple Finance en 2025 y más allá

En diciembre de 2024, Maple Finance publicó su hoja de ruta estratégica en una carta del fundador, en la que se esbozaban las prioridades para 2025. Unos seis meses después, muchos de estos objetivos se han logrado:

-

El valor total bloqueado (TVL) de Arce supera los 4.000 millones de dólares;

-

El primer socio financiero tradicional (TradFi) en pedir prestados más de 100 millones de dólares a través de Maple Institutional;

-

La primera integración DeFi de Syrup.fi de más de USD 100 millones;

-

Los ingresos por acuerdos superaron los 25 millones de dólares.

La visión a largo plazo de Maple es ambiciosa. Para 2030, la plataforma tiene como objetivo alcanzar los 100.000 millones de dólares en gestión anual del volumen de préstamos, lo que supone un aumento de casi 45 veces respecto al tamaño actual de su cartera de 22.000 millones de dólares. Lograr esta escala requiere algo más que la simple expansión de las operaciones crediticias existentes. Maple debe ampliar su conjunto de productos de gestión de activos, profundizar las asociaciones con las instituciones financieras tradicionales y atraer inversores institucionales a escala global.

El primer enfoque estratégico es expandir la adopción de productos de rendimiento de BTC. El interés institucional en Bitcoin ha aumentado, junto con una creciente demanda de soluciones que vayan más allá de la simple custodia y generen rendimientos. Capturar una parte significativa de este mercado es crucial.

La segunda estrategia consiste en ampliar la gama de ofertas de activos de Maple. Actualmente centrado en Bitcoin, Maple planea expandir los productos generadores de rendimiento a una variedad de activos digitales. Recientemente, los inversores institucionales han comenzado a incorporar Ethereum a sus carteras, y se espera que esta tendencia de diversificar sus tenencias de activos digitales se acelere. Si Maple puede proporcionar servicios efectivos de gestión de activos que generen ingresos adicionales a partir de estos activos, entonces surgirán importantes oportunidades de crecimiento.

7. Maple Finance: Hacia un mayor protagonismo

Históricamente, el mercado de las criptomonedas ha sido impulsado por inversores minoristas. A partir de ahora, la capitalización total del mercado es de aproximadamente USD 3.29 billones (CoinMarketCap), todavía modesta en comparación con los USD 51 billones en bonos del Tesoro de EE. UU. y los USD 18-27 billones en oro. Estas comparaciones ponen de manifiesto el potencial de crecimiento de las criptomonedas si se integran plenamente en las clases de activos tradicionales.

Los inversores institucionales desempeñarán un papel central en el impulso de este crecimiento. A diferencia de los participantes minoristas, las instituciones gestionan miles de millones o decenas de miles de millones de dólares en activos, lo que significa que incluso una pequeña asignación puede ampliar significativamente el mercado de las criptomonedas. Sin embargo, la entrada de las instituciones conlleva mayores expectativas, como el cumplimiento normativo, la sofisticada gestión de riesgos y las soluciones de custodia segura.

Maple Finance está posicionada para servir a este segmento institucional. En lugar de proporcionar herramientas básicas de préstamo, Maple ha creado un conjunto integral de servicios financieros diseñados para cumplir con los estándares institucionales. Su estrategia ahora incluye la expansión de las asociaciones y relaciones contractuales con las instituciones financieras tradicionales para mejorar aún más la credibilidad.

Un hito reciente subraya su posicionamiento: Maple anunció un acuerdo de financiación inaugural respaldado por Bitcoin con Cantor Fitzgerald. El brazo de financiación de Bitcoin de Cantor planea proporcionar hasta USD 2 mil millones en financiación inicial, con Maple seleccionado como el primer prestatario. Esto subraya la credibilidad institucional y el liderazgo de Maple en el mercado de criptocréditos.

Ganar clientes de alto perfil -como Strategy Firm, que ha adoptado Bitcoin como activo de tesorería- acelerará aún más la adopción de Maple de su producto de rendimiento BTC. El tiempo es especialmente crítico: los clientes institucionales son pegajosos. A diferencia de los clientes minoristas, las instituciones rara vez cambian de proveedor de servicios una vez que tienen una relación, prefiriendo construir asociaciones a largo plazo para el riesgo y la continuidad operativa.

Maple no es la única empresa que persigue este mercado, pero su probada trayectoria institucional le da una fuerte ventaja. En última instancia, los próximos dos o tres años serán un período crítico para decidir qué plataformas emergerán como líderes de la categoría en el espacio institucional de las criptofinanzas.