Warum steigt die ETH-Kasse besser als die Strategie?

Geschrieben von Kevin, Co-Director of Investments bei Penn Blockchain

Zusammengestellt von: Planet Daily Azuma (@azuma_eth)

Während die Krypto-Community seit langem begeistert davon ist, traditionelle Vermögenswerte in tokenisierter Form auf die Kette zu bringen, sind die bedeutendsten jüngsten Fortschritte tatsächlich aus der umgekehrten Integration von Krypto-Assets in traditionelle Wertpapiere zu erzielen. Die jüngste Suche nach "Krypto-Asset-Treasury"-Aktien auf dem öffentlichen Markt veranschaulicht diesen Trend perfekt.

Michael Saylor leistete Pionierarbeit für diese Strategie durch MicroStrategy (MSTR), die die Marktkapitalisierung seines Unternehmens auf über 100 Milliarden US-Dollar gesteigert und damit die Gewinne von Nvidia im gleichen Zeitraum übertroffen hat. Wir haben es in unserem Sonderbericht über MicroStrategy ausführlich analysiert (eine großartige Lernressource für diejenigen, die neu im Treasury-Bereich sind). Die Kernlogik dieser Art von Treasury-Strategie besteht darin, dass börsennotierte Unternehmen kostengünstige, unbesicherte Hebel erhalten können, die normale Händler nicht erreichen können.

In letzter Zeit hat sich der Fokus des Marktes von BTC-Treasuries auf ETH-Treasuries verlagert, wie Sharplink Gaming (SBET) unter der Leitung von Joseph Lubin und BitMine (BMNR) unter der Leitung von Thomas Lee.

Doch ist die ETH-Kasse wirklich sinnvoll? Wie wir in unserer MicroStrategy-Analyse gezeigt haben, versuchen Treasury-Unternehmen im Wesentlichen, die Differenz zwischen der langfristigen durchschnittlichen jährlichen Wachstumsrate (CAGR) der zugrunde liegenden Vermögenswerte und den Kapitalkosten zu arbitragieren. In einem früheren Artikel haben wir unsere Sicht auf die langfristige durchschnittliche jährliche Wachstumsrate von ETH dargelegt: Als programmierbares, knappes Reservevermögen spielt ETH eine grundlegende Rolle bei der Aufrechterhaltung der wirtschaftlichen Sicherheit in der Kette, da immer mehr Vermögenswerte in Blockchain-Netzwerke migrieren. In diesem Artikel wird die bullische Logik des ETH-Treasury in die allgemeine Richtung erläutert und operative Vorschläge für Unternehmen gegeben, die diese Strategie anwenden.

Liquiditätsbeschaffung: Der Eckpfeiler von Treasury-Unternehmen

Einer der Hauptgründe, warum Token und Protokolle versuchen, diese Treasury-Unternehmen zu schaffen, besteht darin, Token den Zugang zu traditioneller Finanzliquidität (TradFi) zu eröffnen – insbesondere vor dem Hintergrund der schrumpfenden Altcoin-Liquidität. Diese Art von Treasury-Unternehmen erhält hauptsächlich Liquidität, um ihr Vermögen auf drei Arten zu vermehren. Es ist wichtig zu beachten, dass diese Liquidität/Schulden unbesicherter Natur sind, d.h. sie können nicht im Voraus getilgt werden.

-

Wandelanleihen: Gelder, die durch die Ausgabe von Schuldtiteln aufgebracht werden, die in Aktien umgewandelt werden können, und deren Erlöse zum Kauf weiterer Kryptowährungen verwendet werden;

-

Vorzugskapital: Finanzierung durch die Ausgabe von Vorzugsaktien, die feste jährliche Dividenden zahlen;

-

Market Offering (ATM): Verkaufen Sie neue Aktien direkt auf dem freien Markt, um eine flexible Echtzeit-Finanzierung für Kryptowährungskäufe zu erhalten.

Vorteile von ETH Wandelanleihen

In unserer früheren Studie zu MicroStrategy haben wir festgestellt, dass Wandelanleihen zwei große Vorteile für institutionelle Anleger bieten:

Schutz vor Verlusten und Aufwärtschancen: Ermöglicht es Institutionen, sich in zugrunde liegenden Vermögenswerten (wie BTC oder ETH) unter den inhärenten Schutzeigenschaften von Anleihen zu engagieren;

Volatilitätsgetriebene Arbitrage-Möglichkeiten: Hedgefonds profitieren oft von der Volatilität des Basiswerts und seiner Wertpapiere durch Gamma-Handelsstrategien.

Unter ihnen sind Gamma-Händler (Hedgefonds) zur dominierenden Kraft auf dem Markt für Wandelanleihen geworden, wobei ETH im Vergleich zu BTC eine höhere historische und implizite Volatilität aufweist. Wandelanleihen (CBs), die von der ETH Treasury Corporation ausgegeben werden, können diese hohe Volatilität natürlich in ihrer Kapitalstruktur widerspiegeln, was sie für Arbitrageure und Hedgefonds attraktiver macht. Noch wichtiger ist, dass diese Volatilität es den ETH-Treasury-Unternehmen ermöglicht, Wandelanleihen zu höheren Bewertungen auszugeben und günstigere Finanzierungsbedingungen zu erhalten.

Odaily Hinweis: Vergleich der historischen Volatilität von ETH und BTC.

Für die Inhaber von Wandelanleihen bedeutet eine höhere Volatilität erhöhte Gewinnchancen durch Gamma-Strategien. Kurz gesagt, je volatiler der Basiswert ist, desto profitabler werden Gamma-Transaktionen, was den ETH-Treasury-Wandelanleihen einen Vorteil gegenüber BTC-Treasury verschafft.

Odaily Note: Historischer Volatilitätsvergleich von SBET, BMNR, MSTR.

Es ist jedoch wichtig zu beachten, dass, wenn ETH kein langfristiges durchschnittliches jährliches Wachstum aufrechterhalten kann, die Aufwertung des Basiswerts möglicherweise nicht ausreicht, um die Umwandlungsbedingungen vor Fälligkeit zu erfüllen. Zu diesem Zeitpunkt ist das Treasury-Unternehmen mit dem Risiko einer vollständigen Schuldentilgung konfrontiert. Im Gegensatz dazu ist es aufgrund der reiferen langfristigen Performance von BTC weniger wahrscheinlich, dass dies bei seinen Wandelanleihen der Fall sein wird - historische Daten zeigen, dass die meisten Wandelanleihen im Rahmen dieser Strategie schließlich in Aktien umgewandelt werden.

Odaily Note: Vergleich der vierjährigen CAGR zwischen ETH und BTC.

Sonderwert der ETH-Vorzugsaktien

Im Gegensatz zu Wandelanleihen sind Vorzugsaktien für Anleger in festverzinsliche Wertpapiere konzipiert. Während einige wandelbare Vorzugsaktien ein gemischtes Aufwärtspotenzial aufweisen, bleiben die Renditen für die meisten institutionellen Anleger ein Hauptanliegen. Die Preise für solche Instrumente basieren auf dem Kreditrisiko – ob das Treasury zuverlässig Zinsen zahlen kann.

Ein wesentlicher Vorteil der Strategie von MicroStrategy ist die Nutzung der Ausgabe von Geldautomaten zur Zahlung von Zinsen. Da dies in der Regel nur 1-3% der Marktkapitalisierung ausmacht, ist das Risiko einer Verwässerung minimal, aber das Modell stützt sich immer noch auf die Marktliquidität und Volatilität für BTC und die zugrunde liegenden Wertpapiere von MicroStrategy.

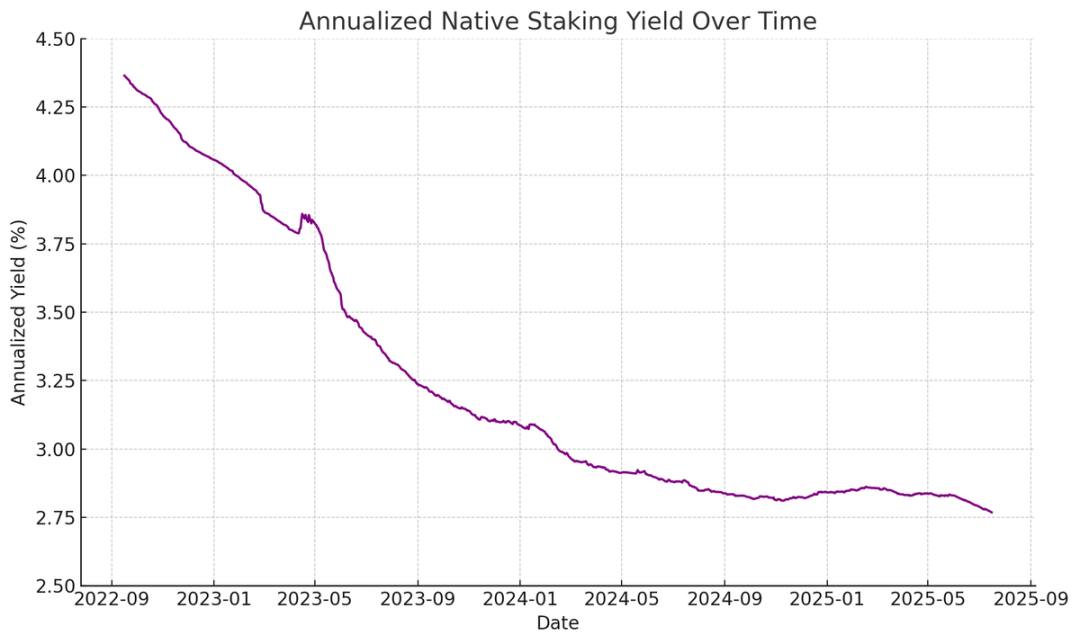

ETH hingegen kann durch Staking, Re-Staking und Kreditvergabe einheimisches Einkommen generieren, was eine größere Sicherheit bei den bevorzugten Zinszahlungen bietet und theoretisch eine höhere Kreditwürdigkeit erhalten sollte. Im Gegensatz zu BTC, das ausschließlich auf Preissteigerungen angewiesen ist, kombinieren die Renditen von ETH langfristige durchschnittliche jährliche Wachstumserwartungen mit nativen Vorteilen aus der Protokollschicht.

Odaily Hinweis: Die annualisierte Rendite des ETH-nativen Stakings.

Meine innovative Idee ist, dass ETH-Vorzugsaktien als ungerichtetes Anlagevehikel verwendet werden können, das es Institutionen ermöglicht, sich an der Aufrechterhaltung der Netzwerksicherheit zu beteiligen, ohne den Preis von ETH zu riskieren. Wie in unserem ETH-Bericht hervorgehoben, ist die Aufrechterhaltung von mindestens 67% ehrlichen Validatoren entscheidend für die Netzwerksicherheit. Da immer mehr Vermögenswerte in die Kette gehen, wird es für Institutionen immer wichtiger, die Dezentralisierung und Sicherheit von Ethereum aktiv zu unterstützen.

Viele Institutionen mögen zögern, direkt auf ETH zu setzen, aber ETH-Treasury-Unternehmen können als Vermittler fungieren - sie absorbieren direktionale Risiken und bieten den Institutionen festverzinsliche Renditen. Die von SBET und BMNR ausgegebenen On-Chain-Vorzugsaktien sind zu diesem Zweck konzipiert und machen sie für Anleger attraktiver, die auf der Suche nach stabilen Erträgen sind, ohne das volle Marktrisiko einzugehen, indem sie beispielsweise Anreize auf Protokollebene bündeln.

Die Ausgabe von Geldautomaten ist vor allem für das ETH-Treasury von Vorteil

Die wichtigste Bewertungskennzahl für Treasury-Unternehmen, der mNAV (Market Capitalization to Net Asset Value Ratio), ähnelt konzeptionell dem Kurs-Gewinn-Verhältnis und spiegelt die Marktpreise für das zukünftige Wachstum pro Vermögenswert wider. ETH-Treasuries genießen aufgrund ihres nativen Renditemechanismus naturgemäß eine höhere mNAV-Prämie – diese Aktivitäten können ohne zusätzliches Kapital eine kontinuierliche "Rendite" generieren oder die entsprechende Menge an ETH pro Aktie erhöhen. Im Gegensatz dazu müssen sich BTC-Treasury-Unternehmen auf synthetische Ertragsstrategien (wie die Ausgabe von Wandelanleihen oder Vorzugsaktien) verlassen, was es schwierig macht, Gewinne zu rechtfertigen, wenn sich die Marktprämie dem NAV nähert.

Noch wichtiger ist, dass der mNAV reflexiv ist - ein höherer mNAV ermöglicht es Treasury-Unternehmen, Kapital zu beschaffen, das durch die Ausgabe von Geldautomaten einen höheren Mehrwert bietet. Sie geben Aktien mit einer Prämie aus und erhöhen ihre Bestände an den zugrunde liegenden Vermögenswerten, wodurch der Wert der Vermögenswerte pro Aktie steigt, wodurch ein positiver Zyklus entsteht. Je höher der mNAV, desto stärker die Werterfassungskapazität, was die Ausgabe von Geldautomaten für ETH-Treasury-Unternehmen besonders effektiv macht.

Der Zugang zu Kapital ist ein weiterer Schlüsselfaktor. Unternehmen mit tieferer Liquidität und höherer Finanzierungskapazität erzielen naturgemäß einen höheren mNAV, während Unternehmen mit eingeschränktem Marktzugang tendenziell mit einem Abschlag gehandelt werden. Daher spiegelt der mNAV oft eine Liquiditätsprämie wider – ein Spiegelbild des Vertrauens des Marktes in ein Unternehmen, effizienter auf mehr Liquidität zuzugreifen.

Screening von Treasury-Unternehmen nach ersten Prinzipien

Die Emission von Geldautomaten kann als Finanzierung für Privatanleger angesehen werden, während Wandelanleihen und Vorzugsaktien in der Regel für institutionelle Anleger bestimmt sind. Daher liegt der Schlüssel zu einer erfolgreichen ATM-Strategie im Aufbau einer starken Einzelhandelsbasis, die oft einen glaubwürdigen und charismatischen Sprecher sowie eine konsistente und transparente strategische Offenlegung erfordert, um langfristiges Vertrauen der Privatkunden zu gewinnen. Wandelanleihen und Vorzugsaktien hingegen erfordern einen robusten institutionellen Vertriebskanal und Kapitalmarktsektor. Nach dieser Logik denke ich, dass SBET einen eher auf den Einzelhandel ausgerichteten Vorteil hat (dank der Führung von Joe Lubin und der anhaltenden Transparenz des Teams bei der Erhöhung der ETH pro Aktie), während BMNR aufgrund der tiefen Verbindungen von Tom Lee in die traditionelle Finanzwelt einen leichteren Zugang zu institutioneller Liquidität hat.

Die ökologische Bedeutung und Wettbewerbslandschaft des ETH-Tresivhauses

Eine der größten Herausforderungen für Ethereum ist die zunehmende Konzentration von Validatoren und gestakten ETH (hauptsächlich auf liquiden Staking-Protokollen wie Lido und zentralisierten Börsen wie Coinbase). Das ETH-Treasury hilft, diesem Trend entgegenzuwirken und die Dezentralisierung der Validatoren zu fördern. Um die langfristige Widerstandsfähigkeit zu erhöhen, sollten diese Unternehmen ihre ETH über mehrere Staking-Anbieter diversifizieren und nach Möglichkeit ihre eigenen Validatoren betreiben.

Odaily Hinweis: Die Verteilung der Staking-Kategorien von Ethereum.

In diesem Zusammenhang glaube ich, dass sich die Wettbewerbslandschaft von ETH-Treasury-Unternehmen grundlegend von der von BTC-Treasury-Unternehmen unterscheiden wird. Das Bitcoin-Ökosystem hat eine Winner-takes-all-Situation gebildet (MicroStrategy hält mehr als das Zehnfache der zweitgrößten Unternehmensinhaber) und dominiert den Markt für Wandelanleihen und Vorzugsaktien mit seinem First-Mover-Vorteil und seiner starken narrativen Kontrolle. Das ETH-Treasury hingegen beginnt bei Null, ohne eine einzige dominante Instanz, und mehrere Projekte entwickeln sich parallel. Dieser Zustand, in dem es keinen First-Mover-Vorteil gibt, ist nicht nur gesünder für das Netzwerk, sondern fördert auch ein wettbewerbsfähigeres Umfeld für eine beschleunigte Entwicklung. Angesichts der ähnlichen ETH-Bestände der führenden Unternehmen dürften SBET und BMNR ein Duopol bilden.

Odaily Hinweis: Vergleich der Bestände von ETH Treasury Company.

Bewertungsrahmen: MicroStrategy trifft Lido

Im Großen und Ganzen kann das ETH-Treasury-Modell als eine Verschmelzung von MicroStrategy und Lido gesehen werden, die für das traditionelle Finanzwesen konzipiert wurde. Im Gegensatz zu Lido können ETH-Treasury-Unternehmen einen größeren Anteil an Vermögenszuwächsen erzielen, da sie die zugrunde liegenden Vermögenswerte halten und in Bezug auf die Wertakkumulation weit überlegen sind.

Hier ist eine grobe Bewertungsreferenz: Lido verwaltet derzeit etwa 30 % des ETH-Stakings, mit einer impliziten Bewertung von über 30 Milliarden US-Dollar. Wir glauben, dass SBET und BMNR innerhalb eines Marktzyklus (4 Jahre) das Potenzial haben, Lido in Bezug auf die Gesamtgröße zu übertreffen, was auf die Geschwindigkeit, Tiefe und Reflexivität traditioneller Finanzkapitalflüsse zurückzuführen ist, wie die Wachstumsstrategie von MicroStrategy zeigt.

Um weitere Hintergrunddaten hinzuzufügen: Die Marktkapitalisierung von Bitcoin beträgt 2,47 Billionen US-Dollar, während die von Ethereum 428 Milliarden US-Dollar (17-20 % von Bitcoin) beträgt. Wenn SBET und BMNR 20 % der Bewertung von MicroStrategy in Höhe von 120 Milliarden US-Dollar erreichen, wird der langfristige Wert etwa 24 Milliarden US-Dollar betragen. Derzeit werden die beiden mit weniger als 8 Milliarden US-Dollar bewertet, und es gibt noch viel Raum für Wachstum, wenn die ETH-Staatskasse reift.

Epilog

Das Aufkommen und die Entwicklung des Treasury für digitale Vermögenswerte ist eine wichtige Entwicklung der weiteren Integration des Kryptomarktes in das traditionelle Finanzwesen, und das ETH-Treasury wird zu einer mächtigen neuen Kraft. Die einzigartigen Vorteile von Ethereum, einschließlich einer höheren Wandelvolatilität und einer nativen Rendite aus Vorzugsaktien, schaffen einen differenzierten Wachstumsraum für Treasury-Unternehmen, und seine Fähigkeit, die Dezentralisierung von Validatoren zu fördern und den Wettbewerb zu stimulieren, unterscheidet es weiter vom BTC-Treasury-Ökosystem.

Die Kombination aus der Kapitaleffizienz von MicroStrategy und der eingebetteten Rendite von ETH setzt einen erheblichen Wert frei und drängt die On-Chain-Wirtschaft tiefer in die traditionelle Finanzierung. Die schnelle Expansion und das wachsende institutionelle Interesse sind ein gutes Zeichen für einen transformativen Einfluss auf die Krypto- und Kapitalmärkte in den kommenden Jahren.