De ce trezoreria ETH crește mai bine decât Strategia?

Scris de Kevin, co-director de investiții la Penn Blockchain

Compilat de: Planet Daily Azuma (@azuma_eth)

În timp ce comunitatea cripto a fost mult timp entuziasmată de aducerea activelor tradiționale în lanț în formă tokenizată, cel mai semnificativ progres recent a venit de fapt din integrarea inversă a activelor cripto în titlurile tradiționale. Recenta căutare pe piața publică a acțiunilor de trezorerie a activelor cripto ilustrează perfect această tendință.

Michael Saylor a fost pionier în această strategie prin MicroStrategy (MSTR), care a propulsat capitalizarea de piață a companiei sale la peste 100 de miliarde de dolari, depășind câștigurile Nvidia în aceeași perioadă. Am analizat-o în detaliu în raportul nostru special despre MicroStrategy (o resursă excelentă de învățare pentru cei noi în spațiul trezoreriei). Logica de bază a acestui tip de strategie de trezorerie este că companiile listate pot obține un efect de levier negarantat cu costuri reduse, pe care comercianții obișnuiți nu îl pot atinge.

Recent, accentul pieței s-a extins de la trezorerii BTC la trezorerii ETH, cum ar fi Sharplink Gaming (SBET), condusă de Joseph Lubin, și BitMine (BMNR), condusă de Thomas Lee.

Dar este trezoreria ETH cu adevărat rezonabilă? După cum am demonstrat în analiza noastră MicroStrategy, companiile de trezorerie încearcă în esență să arbitreze diferența dintre rata de creștere anuală compusă pe termen lung (CAGR) a activelor subiacente și costul capitalului. Într-un articol anterior, am subliniat viziunea noastră cu privire la rata de creștere anuală compusă pe termen lung a ETH: Ca activ de rezervă limitat programabil, ETH joacă un rol fundamental în menținerea securității economice pe lanț, pe măsură ce mai multe active migrează către rețelele blockchain. Acest articol va explica logica optimistă a trezoreriei ETH în direcția generală și va oferi sugestii operaționale pentru întreprinderile care adoptă această strategie.

Achiziția de lichidități: piatra de temelie a companiilor de trezorerie

Unul dintre principalele motive pentru care tokenurile și protocoalele încearcă să creeze aceste companii de trezorerie este de a deschide căi pentru ca tokenurile să acceseze lichiditatea finanțelor tradiționale (TradFi) – în special pe fondul scăderii lichidității altcoin-urilor. Acest tip de companie de trezorerie obține în principal lichidități pentru a-și crește activele în trei moduri. Este important de reținut că aceste lichidități/datorii sunt de natură negarantată, adică nu pot fi răscumpărate în avans.

-

Obligațiuni convertibile: fonduri strânse prin emiterea de datorii care pot fi convertite în acțiuni, iar încasările sunt folosite pentru a cumpăra mai multe criptomonede;

-

Acțiuni preferențiale: finanțare prin emiterea de acțiuni preferențiale care plătesc dividende anuale fixe;

-

Ofertă de piață (ATM): Vindeți acțiuni noi direct pe piața liberă pentru a accesa finanțare flexibilă în timp real pentru achizițiile de criptomonede.

Avantajele obligațiunilor convertibile ETH

În cercetarea noastră anterioară despre MicroStrategy, am observat că obligațiunile convertibile oferă două beneficii majore pentru investitorii instituționali:

Protecție împotriva scăderii și oportunități de creștere: Permite instituțiilor să obțină expunere la active-suport (cum ar fi BTC sau ETH) sub caracteristicile de protecție inerente ale obligațiunilor;

Oportunități de arbitraj bazate pe volatilitate: Fondurile speculative profită adesea de volatilitatea activului suport și a valorilor sale mobiliare prin strategii de tranzacționare gamma.

Printre aceștia, traderii gamma (fonduri speculative) au devenit forța dominantă pe piața obligațiunilor convertibile, ETH având o volatilitate istorică și implicită mai mare în comparație cu BTC. Obligațiunile convertibile (CB) emise de ETH Treasury Corporation pot reflecta în mod natural această volatilitate ridicată a structurii lor de capital, făcându-le mai atractive pentru arbitraje și fonduri speculative. Mai important, această volatilitate permite companiilor de trezorerie ETH să emită obligațiuni convertibile la evaluări mai mari și să obțină condiții de finanțare mai favorabile.

Notă zilnică: Comparație a volatilității istorice a ETH și BTC.

Pentru deținătorii de obligațiuni convertibile, volatilitatea mai mare înseamnă oportunități crescute de profit prin strategii gamma. Pe scurt, cu cât activul de bază este mai volatil, cu atât tranzacțiile gamma devin mai profitabile, oferind obligațiunilor convertibile de trezorerie ETH un avantaj față de trezoreria BTC.

Notă zilnică: Comparația volatilității istorice a SBET, BMNR, MSTR.

Cu toate acestea, este important de reținut că, dacă ETH nu poate susține creșterea anuală compusă pe termen lung, aprecierea activului suport poate să nu fie suficientă pentru a îndeplini condițiile de conversie înainte de scadență. În acest moment, compania de trezorerie se va confrunta cu riscul rambursării integrale a datoriilor. În schimb, performanța mai matură pe termen lung a BTC face mai puțin probabil ca acest lucru să se întâmple cu obligațiunile sale convertibile - datele istorice arată că majoritatea obligațiunilor convertibile în cadrul acestei strategii se transformă în cele din urmă în acțiuni.

Notă zilnică: Comparație a CAGR pe patru ani între ETH și BTC.

Valoarea specială a acțiunilor preferențiale ETH

Spre deosebire de obligațiunile convertibile, acțiunile preferențiale sunt concepute pentru investitorii cu venit fix. În timp ce unele acțiuni preferențiale convertibile au un potențial mixt de creștere, randamentele rămân o preocupare majoră pentru majoritatea investitorilor instituționali. Astfel de instrumente sunt evaluate în funcție de riscul de credit – dacă trezoreria poate plăti în mod fiabil dobânda.

Un avantaj cheie al strategiei MicroStrategy este utilizarea emiterii de bancomate pentru a plăti dobândă. Deoarece aceasta reprezintă de obicei doar 1-3% din capitalizarea bursieră, riscul de diluare este minim, dar modelul se bazează în continuare pe lichiditatea și volatilitatea pieței pentru BTC și titlurile subiacente ale MicroStrategy.

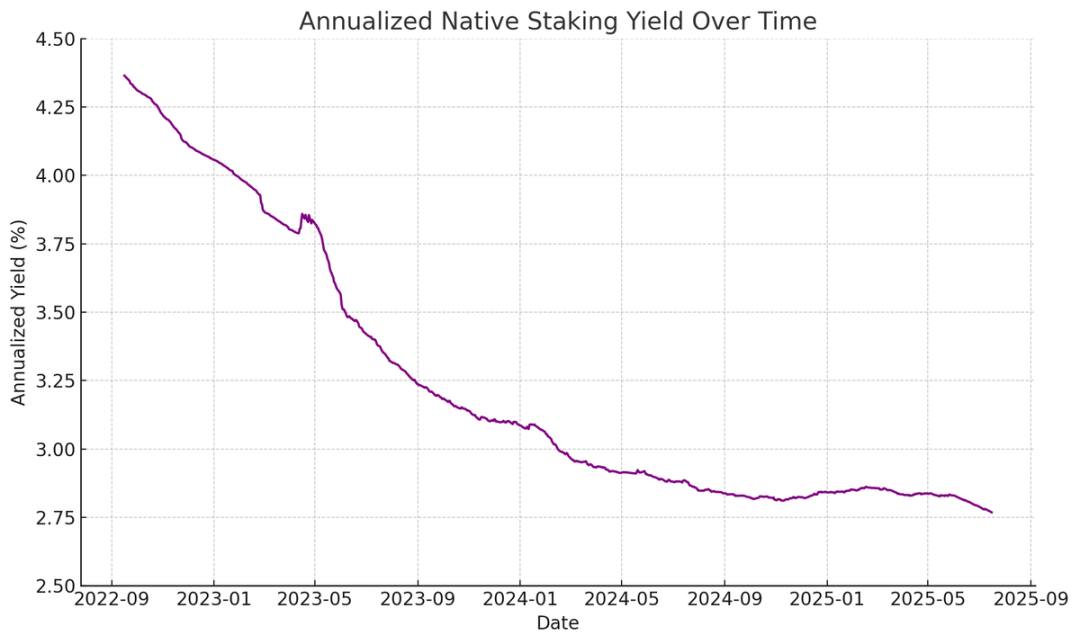

ETH, pe de altă parte, poate genera venituri native prin miză, re-miză și împrumuturi, ceea ce oferă o mai mare certitudine în plățile preferențiale ale dobânzii și ar trebui să primească teoretic un rating de credit mai mare. Spre deosebire de BTC, care se bazează exclusiv pe aprecierea prețului, randamentele ETH combină așteptările de creștere anuală compusă pe termen lung cu beneficiile native din stratul de protocol.

Notă zilnică: Randamentul anualizat al mizei native ETH.

Ideea mea inovatoare este că acțiunile preferențiale ETH pot fi utilizate ca un vehicul de investiții non-direcțional, permițând instituțiilor să participe la întreținerea securității rețelei fără a risca prețul ETH. După cum s-a subliniat în raportul nostru ETH, menținerea a cel puțin 67% validatori onești este crucială pentru securitatea rețelei. Pe măsură ce mai multe active intră în lanț, devine din ce în ce mai important ca instituțiile să sprijine activ descentralizarea și securitatea Ethereum.

Multe instituții pot fi reticente în a merge long direct pe ETH, dar companiile de trezorerie ETH pot acționa ca intermediari - absorbind riscul direcțional și oferind instituțiilor randamente similare veniturilor fixe. Acțiunile preferențiale on-chain emise de SBET și BMNR sunt concepute în acest scop, făcându-le mai atractive pentru investitorii care caută venituri stabile fără a-și asuma întregul risc de piață prin gruparea stimulentelor la nivel de protocol, de exemplu.

Emiterea de bancomate este un avantaj deosebit pentru trezoreria ETH

Indicatorul cheie de evaluare pentru companiile de trezorerie, mNAV (Market Capitalization to Net Asset Value Ratio), este similar din punct de vedere conceptual cu raportul preț-câștig și reflectă prețul pieței pentru creșterea viitoare pe activ. Trezoreria ETH se bucură în mod natural de o primă mVAN mai mare datorită mecanismului lor de randament nativ - aceste activități pot genera "randament" continuu sau pot crește suma corespunzătoare de ETH pe acțiune fără capital suplimentar. În schimb, companiile de trezorerie BTC trebuie să se bazeze pe strategii de venit sintetice (cum ar fi emiterea de obligațiuni convertibile sau acțiuni preferențiale), ceea ce face dificilă justificarea oricăror câștiguri atunci când prima de piață se apropie de VAN.

Mai important, mVAN este reflexiv - mVAN mai mare permite companiilor de trezorerie să strângă capital cu mai multă valoare adăugată prin emiterea de bancomate. Ei emit acțiuni la o primă și își măresc deținerile de active subiacente, crescând valoarea activelor pe acțiune, formând un ciclu pozitiv. Cu cât valoarea VAN este mai mare, cu atât capacitatea de captare a valorii este mai puternică, ceea ce face ca emisiunea de bancomate să fie deosebit de eficientă pentru afacerile de trezorerie ETH.

Accesul la capital este un alt factor cheie. Firmele cu lichiditate mai mare și capacitate de finanțare mai mare câștigă în mod natural un VAN mai mare, în timp ce companiile cu acces limitat pe piață tind să tranzacționeze cu reducere. Prin urmare, mVAN reflectă adesea o primă de lichiditate – o reflectare a încrederii pieței într-o companie pentru a accesa mai multă lichiditate în mod eficient.

Verificarea companiilor de trezorerie pe baza principiilor de bază

Emisiunea de bancomate poate fi văzută ca finanțare pentru investitorii de retail, în timp ce obligațiunile convertibile și acțiunile preferențiale sunt în general destinate investitorilor instituționali. Prin urmare, cheia unei strategii de succes pentru ATM este de a construi o bază puternică de retail, care necesită adesea un purtător de cuvânt credibil și carismatic, precum și o dezvăluire strategică consecventă și transparentă pentru a câștiga încrederea retailului pe termen lung. În schimb, obligațiunile convertibile și acțiunile preferențiale necesită un canal de vânzări instituțional robust și un sector al piețelor de capital. În această logică, cred că SBET are un avantaj mai mult bazat pe retail (datorită conducerii lui Joe Lubin și a transparenței continue a echipei în creșterea ETH pe acțiune), în timp ce BMNR are acces mai ușor la lichiditatea instituțională datorită conexiunilor profunde ale lui Tom Lee în lumea financiară tradițională.

Semnificația ecologică și peisajul competitiv al trezoreriei ETH

Una dintre cele mai mari provocări cu care se confruntă Ethereum este concentrarea tot mai mare a validatorilor și a ETH mizat (în principal pe protocoale de miză lichidă precum Lido și burse centralizate precum Coinbase). Trezoreria ETH ajută la contracararea acestei tendințe, promovând descentralizarea validatorilor. Pentru a spori reziliența pe termen lung, aceste companii ar trebui să-și diversifice ETH între mai mulți furnizori de staking și să-și opereze proprii validatori atunci când este posibil.

Notă zilnică: Distribuția categoriilor de miză ale Ethereum.

În acest context, cred că peisajul competitiv al companiilor de trezorerie ETH va fi fundamental diferit de cel al companiilor de trezorerie BTC. Ecosistemul Bitcoin a format o situație în care câștigătorul ia totul (MicroStrategy deține de peste 10 ori mai mult decât al doilea cel mai mare deținător de corporații), dominând piața obligațiunilor convertibile și a acțiunilor preferențiale cu avantajul său de prim venit și controlul narativ puternic. Trezoreria ETH, pe de altă parte, începe de la zero, fără o singură entitate dominantă, iar mai multe proiecte se dezvoltă în paralel. Această stare de avantaj fără avantaj de prim venit nu numai că este mai sănătoasă pentru rețea, dar promovează și un mediu mai competitiv pentru o dezvoltare accelerată. Având în vedere deținerile ETH similare ale companiilor de top, este probabil ca SBET și BMNR să formeze un model de duopol.

Notă zilnică: Comparație între deținerile companiilor de trezorerie ETH.

Cadrul de evaluare: MicroStrategy întâlnește Lido

În linii mari, modelul de trezorerie ETH poate fi văzut ca o fuziune a MicroStrategy și Lido concepută pentru finanțele tradiționale. Spre deosebire de Lido, companiile de trezorerie ETH pot capta o proporție mai mare din aprecierea activelor, deoarece dețin activele subiacente și sunt mult superioare în ceea ce privește acumularea de valoare.

Iată o referință aproximativă de evaluare, Lido gestionează în prezent aproximativ 30% din miza ETH, cu o evaluare implicită de peste 30 de miliarde de dolari. Credem că într-un ciclu de piață (4 ani), SBET și BMNR au potențialul de a depăși Lido în dimensiunea agregată, determinate de viteza, profunzimea și reflexivitatea fluxurilor tradiționale de capital financiar, așa cum demonstrează strategia de creștere a MicroStrategy.

Pentru a adăuga alte date de fundal, capitalizarea de piață a Bitcoin este de 2,47 trilioane de dolari, în timp ce cea a Ethereum este de 428 de miliarde de dolari (17-20% din Bitcoin). Dacă SBET și BMNR ating 20% din evaluarea de 120 de miliarde de dolari a MicroStrategy, valoarea pe termen lung va fi de aproximativ 24 de miliarde de dolari. În prezent, cele două sunt evaluate la mai puțin de 8 miliarde de dolari și există încă loc uriaș de creștere pe măsură ce trezoreria ETH se maturizează.

epilog

Apariția și dezvoltarea trezoreriei activelor digitale este o evoluție majoră a integrării ulterioare a pieței cripto cu finanțele tradiționale, iar trezoreria ETH devine o nouă forță puternică. Avantajele unice ale Ethereum, inclusiv volatilitatea convertibilă mai mare și randamentul nativ al acțiunilor preferențiale, creează spațiu de creștere diferențiat pentru companiile de trezorerie, iar capacitatea sa de a promova descentralizarea validatorilor și de a stimula concurența îl diferențiază și mai mult de ecosistemul de trezorerie BTC.

Combinația dintre eficiența capitalului MicroStrategy și randamentul încorporat al ETH deblochează o valoare semnificativă și împinge economia on-chain mai adânc în finanțele tradiționale. Expansiunea rapidă și interesul instituțional în creștere sunt de bun augur pentru un impact transformator asupra piețelor cripto și de capital în următorii ani.