Por que a tesouraria ETH está subindo melhor do que a Estratégia?

Escrito por Kevin, Co-Diretor de Investimentos da Penn Blockchain

Compilado por: Planet Daily Azuma (@azuma_eth)

Embora a comunidade cripto esteja entusiasmada há muito tempo em trazer ativos tradicionais on-chain em forma tokenizada, o progresso recente mais significativo realmente veio da integração reversa de criptoativos em títulos tradicionais. A recente busca no mercado público por ações do "tesouro de criptoativos" ilustra perfeitamente essa tendência.

Michael Saylor foi pioneiro nessa estratégia por meio da MicroStrategy (MSTR), que impulsionou a capitalização de mercado de sua empresa para mais de US$ 100 bilhões, superando os ganhos da Nvidia no mesmo período. Analisamos isso em detalhes em nosso relatório especial sobre a MicroStrategy (um ótimo recurso de aprendizado para aqueles que são novos no espaço de tesouraria). A lógica central desse tipo de estratégia de tesouraria é que as empresas listadas podem obter alavancagem de baixo custo e sem garantia que os traders comuns não podem alcançar.

Recentemente, o foco do mercado se expandiu dos treasuries BTC para os tesouros ETH, como Sharplink Gaming (SBET), liderado por Joseph Lubin, e BitMine (BMNR), liderado por Thomas Lee.

Mas será que o tesouro ETH é realmente razoável? Como demonstramos em nossa análise da MicroStrategy, as empresas de tesouraria estão essencialmente tentando arbitrar a diferença entre a taxa composta de crescimento anual (CAGR) de longo prazo dos ativos subjacentes e o custo de capital. Em um artigo anterior, descrevemos nossa visão sobre a taxa de crescimento anual composta de longo prazo da ETH: Como um ativo de reserva escasso programável, a ETH desempenha um papel fundamental na manutenção da segurança econômica on-chain à medida que mais ativos migram para redes blockchain. Este artigo explicará a lógica de alta da tesouraria ETH na direção geral e fornecerá sugestões operacionais para as empresas que adotarem essa estratégia.

Aquisição de liquidez: a pedra angular das empresas de tesouraria

Uma das principais razões pelas quais os tokens e protocolos procuram criar essas empresas de tesouraria é abrir caminhos para os tokens acessarem a liquidez das finanças tradicionais (TradFi) – especialmente no contexto da redução da liquidez das altcoin. Este tipo de empresa de tesouraria obtém principalmente liquidez para aumentar os seus ativos de três formas. É importante notar que estas dívidas não têm garantia, ou seja, não podem ser resgatadas antecipadamente.

-

Obrigações convertíveis: Fundos angariados através da emissão de dívida que podem ser convertidos em ações, e os recursos são usados para comprar mais criptomoedas;

-

Ações preferenciais: financiamento através da emissão de ações preferenciais que pagam dividendos anuais fixos;

-

Oferta de Mercado (ATM): Venda novas ações diretamente no mercado aberto para acessar financiamento flexível em tempo real para compras de criptomoedas.

Vantagens das Obrigações Convertíveis ETH

Em nossa pesquisa anterior sobre a MicroStrategy, observamos que os títulos conversíveis oferecem dois grandes benefícios para os investidores institucionais:

Proteção contra desvantagens e oportunidades de alta: Permite que as instituições ganhem exposição a ativos subjacentes (como BTC ou ETH) sob as características de proteção inerentes aos títulos;

Oportunidades de arbitragem orientadas pela volatilidade: Os fundos de hedge geralmente lucram com a volatilidade do ativo subjacente e seus títulos por meio de estratégias de negociação gama.

Entre eles, os traders gama (fundos de hedge) se tornaram a força dominante no mercado de títulos conversíveis, com o ETH tendo maior volatilidade histórica e implícita em comparação com o BTC. As obrigações convertíveis emitidas pela ETH Treasury Corporation podem, naturalmente, refletir esta elevada volatilidade na sua estrutura de capital, tornando-as mais atrativas para arbitradores e fundos de retorno absoluto. Mais importante ainda, esta volatilidade permite que as empresas de tesouraria ETH emitam obrigações convertíveis a avaliações mais elevadas e obtenham condições de financiamento mais favoráveis.

Nota Odiária: Comparação da volatilidade histórica de ETH e BTC.

Para os detentores de obrigações convertíveis, uma maior volatilidade significa maiores oportunidades de lucro através de estratégias gama. Em suma, quanto mais volátil for o ativo subjacente, mais lucrativas se tornam as transações gama, dando aos títulos conversíveis do tesouro ETH uma vantagem sobre o tesouro BTC.

Nota Odiária: Comparação histórica da volatilidade de SBET, BMNR, MSTR.

No entanto, é importante notar que, se a ETH não puder sustentar o crescimento anual composto de longo prazo, a valorização do ativo subjacente pode não ser suficiente para atender às condições de conversão antes do vencimento. Neste momento, a tesouraria enfrentará o risco de pagamento integral da dívida. Em contraste, o desempenho de longo prazo mais maduro do BTC torna menos provável que isso aconteça com seus títulos conversíveis - dados históricos mostram que a maioria dos títulos conversíveis sob essa estratégia acaba se convertendo em ações.

Nota Odiária: Comparação do CAGR de quatro anos entre ETH e BTC.

Valor especial das ações preferenciais ETH

Ao contrário dos títulos conversíveis, as ações preferenciais são projetadas para investidores de renda fixa. Embora algumas ações preferenciais conversíveis tenham um potencial de alta misto, os rendimentos continuam sendo uma das principais preocupações para a maioria dos investidores institucionais. Esses instrumentos são precificados com base no risco de crédito – se o Tesouro pode pagar juros de forma confiável.

Uma das principais vantagens da estratégia da MicroStrategy é a utilização da emissão de caixas eletrônicos para pagar juros. Como isso normalmente representa apenas 1-3% da capitalização de mercado, o risco de diluição é mínimo, mas o modelo ainda depende da liquidez e volatilidade do mercado para BTC e títulos subjacentes da MicroStrategy.

O ETH, por outro lado, pode gerar renda nativa por meio de staking, re-staking e empréstimos, o que proporciona maior segurança nos pagamentos de juros preferenciais e deve, teoricamente, receber uma classificação de crédito mais alta. Ao contrário do BTC, que depende exclusivamente da valorização do preço, os retornos da ETH combinam expectativas de crescimento anual composto de longo prazo com benefícios nativos da camada de protocolo.

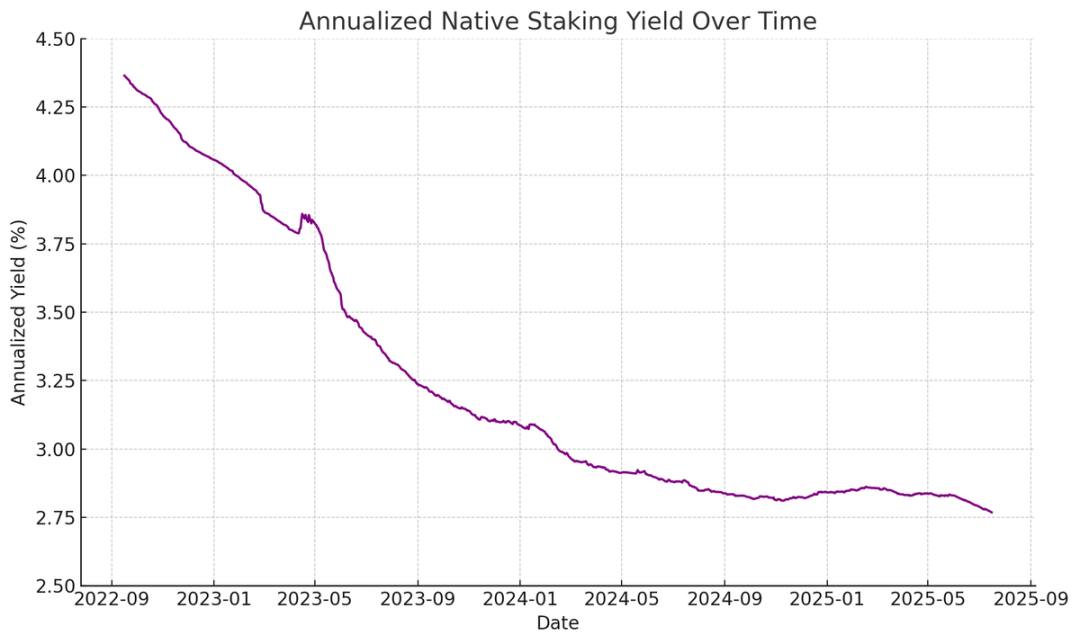

Nota Odiária: O retorno anualizado do staking nativo de ETH.

Minha ideia inovadora é que as ações preferenciais da ETH possam ser usadas como um veículo de investimento não direcional, permitindo que as instituições participem da manutenção da segurança da rede sem arriscar o preço da ETH. Como destacado em nosso relatório ETH, manter pelo menos 67% de validadores honestos é crucial para a segurança da rede. À medida que mais ativos são on-chain, torna-se cada vez mais importante para as instituições apoiar ativamente a descentralização e a segurança do Ethereum.

Muitas instituições podem estar relutantes em ir muito tempo em ETH diretamente, mas as empresas de tesouraria ETH podem atuar como intermediárias - absorvendo o risco direcional enquanto fornecem às instituições retornos semelhantes aos de renda fixa. As ações preferenciais on-chain emitidas pela SBET e BMNR são projetadas para esse fim, tornando-as mais atrativas para investidores que buscam renda estável sem assumir todo o risco de mercado agrupando incentivos de camada de protocolo, por exemplo.

A emissão de ATM é uma vantagem particular para a tesouraria ETH

A principal métrica de avaliação para empresas de tesouraria, mNAV (Market Capitalization to Net Asset Value Ratio), é conceitualmente semelhante à relação preço-lucro e reflete a precificação do mercado para o crescimento futuro por ativo. Os tesouros ETH naturalmente desfrutam de um prêmio mNAV mais alto devido ao seu mecanismo de rendimento nativo - essas atividades podem gerar "rendimento" contínuo ou aumentar a quantidade correspondente de ETH por ação sem capital adicional. Em contraste, as empresas de tesouraria BTC devem confiar em estratégias de renda sintética (como a emissão de títulos conversíveis ou ações preferenciais), tornando difícil justificar quaisquer ganhos quando o prêmio de mercado se aproxima do NAV.

Mais importante ainda, o mNAV é reflexivo - o mNAV mais elevado permite às empresas de tesouraria angariar capital com maior valor acrescentado através da emissão de ATM. Emitem ações com prémio e aumentam as suas participações nos ativos subjacentes, aumentando o valor dos ativos por ação, formando um ciclo positivo. Quanto maior o mNAV, mais forte a capacidade de captura de valor, tornando a emissão de ATM particularmente eficaz para negócios de tesouraria ETH.

O acesso ao capital é outro fator fundamental. As empresas com maior liquidez e maior capacidade de financiamento obtêm naturalmente um mNAV mais elevado, enquanto as empresas com acesso limitado ao mercado tendem a negociar com desconto. Portanto, o mNAV muitas vezes reflete um prêmio de liquidez – um reflexo da confiança do mercado em uma empresa para acessar mais liquidez de forma eficiente.

Controlo das empresas de tesouraria com base nos primeiros princípios

A emissão de caixas automáticos pode ser vista como um financiamento para investidores de retalho, enquanto as obrigações convertíveis e as ações preferenciais se destinam geralmente a investidores institucionais. Portanto, a chave para uma estratégia ATM bem-sucedida é construir uma base de varejo forte, o que muitas vezes requer um porta-voz credível e carismático, bem como uma divulgação estratégica consistente e transparente para ganhar confiança de varejo a longo prazo. Por outro lado, as obrigações convertíveis e as ações preferenciais exigem um canal de vendas institucional robusto e um setor dos mercados de capitais. Por essa lógica, acho que a SBET tem uma vantagem mais voltada para o varejo (graças à liderança de Joe Lubin e à transparência contínua da equipe em aumentar o ETH por ação), enquanto a BMNR tem acesso mais fácil à liquidez institucional devido às profundas conexões de Tom Lee no mundo financeiro tradicional.

A importância ecológica e o cenário competitivo da tesouraria ETH

Um dos maiores desafios enfrentados pelo Ethereum é a crescente concentração de validadores e ETH apostados (principalmente em protocolos de staking líquido como Lido e exchanges centralizadas como Coinbase). A tesouraria ETH ajuda a contrariar esta tendência, promovendo a descentralização do validador. Para aumentar a resiliência a longo prazo, essas empresas devem diversificar seu ETH em vários provedores de staking e operar seus próprios validadores quando possível.

Nota Odiária: Distribuição de categoria de staking do Ethereum.

Neste contexto, acredito que o cenário competitivo das empresas de tesouraria ETH será fundamentalmente diferente das empresas de tesouraria BTC. O ecossistema Bitcoin formou uma situação de vencedor leva tudo (a MicroStrategy detém mais de 10 vezes a dos segundos maiores detentores corporativos), dominando o mercado de títulos conversíveis e ações preferenciais com sua vantagem de pioneiro e forte controle narrativo. A tesouraria da ETH, por outro lado, começa do zero, sem uma única entidade dominante, e vários projetos se desenvolvem em paralelo. Este estado sem vantagem de ser pioneiro não só é mais saudável para a rede, mas também promove um ambiente mais competitivo para um desenvolvimento acelerado. Dadas as participações semelhantes em ETH das empresas líderes, é provável que a SBET e a BMNR formem um padrão de duopólio.

Nota Diária: Comparação das participações da ETH Treasury Company.

Quadro de avaliação: MicroStrategy encontra Lido

Em termos gerais, o modelo de tesouraria ETH pode ser visto como uma fusão da MicroStrategy e do Lido projetada para finanças tradicionais. Ao contrário do Lido, as empresas de tesouraria ETH podem capturar uma proporção maior de valorização de ativos porque detêm os ativos subjacentes e são muito superiores em termos de acumulação de valor.

Aqui está uma referência aproximada de avaliação, Lido atualmente gerencia cerca de 30% do staking ETH, com uma avaliação implícita de mais de US$ 30 bilhões. Acreditamos que, dentro de um ciclo de mercado (4 anos), a SBET e a BMNR têm o potencial de superar a Lido em tamanho agregado, impulsionadas pela velocidade, profundidade e reflexividade dos fluxos de capital financeiro tradicionais, como demonstrado pela estratégia de crescimento da MicroStrategy.

Para adicionar outros dados de fundo, a capitalização de mercado do Bitcoin é de US$ 2,47 trilhões, enquanto a do Ethereum é de US$ 428 bilhões (17-20% do Bitcoin). Se a SBET e a BMNR atingirem 20% da avaliação de US$ 120 bilhões da MicroStrategy, o valor de longo prazo será de cerca de US$ 24 bilhões. Atualmente, os dois estão avaliados em menos de US$ 8 bilhões, e ainda há um enorme espaço para crescimento à medida que o tesouro ETH amadurece.

Epílogo

O surgimento e desenvolvimento do tesouro de ativos digitais é uma grande evolução da maior integração do mercado cripto com as finanças tradicionais, e o tesouro ETH está se tornando uma nova força poderosa. As vantagens únicas do Ethereum, incluindo maior volatilidade conversível e rendimento nativo de ações preferenciais, criam espaço de crescimento diferenciado para empresas de tesouraria, e sua capacidade de promover a descentralização do validador e estimular a concorrência o diferencia ainda mais do ecossistema de tesouraria BTC.

A combinação da eficiência de capital da MicroStrategy e do rendimento incorporado da ETH desbloqueia um valor significativo e empurra a economia on-chain para mais fundo nas finanças tradicionais. A rápida expansão e o crescente interesse institucional são um bom presságio para um impacto transformador nos mercados de criptomoedas e capitais nos próximos anos.