Waarom gaat de ETH-treasury beter omhoog dan Strategy?

Geschreven door Kevin, Co-Director of Investments bij Penn Blockchain

Samengesteld door: Planet Daily Azuma (@azuma_eth)

Hoewel de cryptogemeenschap al lang enthousiast is over het on-chain brengen van traditionele activa in tokenized vorm, is de belangrijkste recente vooruitgang eigenlijk afkomstig van de omgekeerde integratie van crypto-activa in traditionele effecten. De recente zoektocht op de openbare markt naar "crypto asset treasury"-aandelen illustreert deze trend perfect.

Michael Saylor was een pionier in deze strategie via MicroStrategy (MSTR), dat de marktkapitalisatie van zijn bedrijf heeft voortgestuwd tot meer dan $ 100 miljard, waarmee hij de winst van Nvidia in dezelfde periode heeft overtroffen. We hebben het in detail geanalyseerd in ons speciale rapport over MicroStrategy (een geweldig leermiddel voor degenen die nieuw zijn in de treasury-ruimte). De kernlogica van dit type treasury-strategie is dat beursgenoteerde bedrijven een goedkope, ongedekte hefboomwerking kunnen krijgen die gewone handelaren niet kunnen bereiken.

Onlangs is de focus van de markt uitgebreid van BTC-staatsobligaties naar ETH-staatsobligaties, zoals Sharplink Gaming (SBET), geleid door Joseph Lubin, en BitMine (BMNR), geleid door Thomas Lee.

Maar is de ETH-schatkist wel redelijk? Zoals we in onze MicroStrategy-analyse hebben aangetoond, proberen treasury-bedrijven in wezen het verschil te beslechten tussen het samengestelde jaarlijkse groeipercentage (CAGR) op lange termijn van de onderliggende activa en de kapitaalkosten. In een eerder artikel hebben we onze visie op het samengestelde jaarlijkse groeipercentage van ETH op de lange termijn uiteengezet: Als programmeerbare schaarse reserveactiva speelt ETH een fundamentele rol bij het handhaven van de economische veiligheid in de keten naarmate meer activa naar blockchain-netwerken migreren. Dit artikel legt de bullish logica van de ETH-treasury in de algemene richting uit en geeft operationele suggesties voor ondernemingen die deze strategie toepassen.

Liquiditeitsverwerving: de hoeksteen van treasury-bedrijven

Een van de belangrijkste redenen waarom tokens en protocollen deze treasury-bedrijven proberen te creëren, is om wegen te openen voor tokens om toegang te krijgen tot traditionele financiële (TradFi) liquiditeit - vooral tegen de achtergrond van krimpende altcoin-liquiditeit. Dit type treasury-bedrijf verkrijgt voornamelijk liquiditeit om zijn activa op drie manieren te vergroten. Het is belangrijk op te merken dat deze liquiditeiten/schulden ongedekt van aard zijn, d.w.z. dat ze niet van tevoren kunnen worden afgelost.

-

Converteerbare obligaties: Fondsen die worden opgehaald door het uitgeven van schulden die kunnen worden omgezet in aandelen, en de opbrengst wordt gebruikt om meer cryptocurrencies te kopen;

-

Preferente aandelen: financiering door de uitgifte van preferente aandelen die een vast jaarlijks dividend uitkeren;

-

Market Offering (ATM): Verkoop nieuwe aandelen rechtstreeks op de open markt om toegang te krijgen tot flexibele realtime financiering voor cryptocurrency-aankopen.

Voordelen van ETH Convertible Bonds

In ons eerdere onderzoek naar MicroStrategy merkten we op dat converteerbare obligaties twee grote voordelen bieden voor institutionele beleggers:

Neerwaartse bescherming en opwaartse kansen: Stelt instellingen in staat om blootstelling te krijgen aan onderliggende activa (zoals BTC of ETH) onder de inherente beschermende kenmerken van obligaties;

Volatiliteitsgedreven arbitragemogelijkheden: Hedgefondsen profiteren vaak van de volatiliteit van de onderliggende waarde en zijn effecten via gamma-handelsstrategieën.

Onder hen zijn gammahandelaren (hedgefondsen) de dominante kracht geworden op de markt voor converteerbare obligaties, waarbij ETH een hogere historische en impliciete volatiliteit heeft in vergelijking met BTC. Converteerbare obligaties (CB's) uitgegeven door ETH Treasury Corporation kunnen deze hoge volatiliteit natuurlijk weerspiegelen in hun kapitaalstructuur, waardoor ze aantrekkelijker worden voor arbitrageurs en hedgefondsen. Wat nog belangrijker is, deze volatiliteit stelt ETH-schatkistbedrijven in staat om converteerbare obligaties uit te geven tegen hogere waarderingen en gunstigere financieringsvoorwaarden te verkrijgen.

Odaily Opmerking: Vergelijking van de historische volatiliteit van ETH en BTC.

Voor houders van converteerbare obligaties betekent een hogere volatiliteit meer kansen om winst te maken via gammastrategieën. Kortom, hoe volatieler de onderliggende waarde, hoe winstgevender gammatransacties worden, waardoor converteerbare obligaties van ETH treasury een voordeel hebben ten opzichte van BTC-treasury.

Odaily Opmerking: Historische volatiliteitsvergelijking van SBET, BMNR, MSTR.

Het is echter belangrijk op te merken dat als ETH geen samengestelde jaarlijkse groei op lange termijn kan volhouden, de waardestijging van de onderliggende waarde mogelijk niet voldoende is om vóór de vervaldag aan de conversievoorwaarden te voldoen. Op dit moment loopt het schatkistbedrijf het risico van volledige schuldaflossing. Daarentegen maken de meer volwassen langetermijnprestaties van BTC het minder waarschijnlijk dat dit zal gebeuren met zijn converteerbare obligaties - historische gegevens tonen aan dat de meeste converteerbare obligaties onder deze strategie uiteindelijk in aandelen worden omgezet.

Odaily Opmerking: Vergelijking van vierjarige CAGR tussen ETH en BTC.

Bijzondere waarde van preferente aandelen ETH

In tegenstelling tot converteerbare obligaties zijn preferente aandelen bedoeld voor beleggers in vastrentende waarden. Hoewel sommige converteerbare preferente aandelen een gemengd opwaarts potentieel hebben, blijven rendementen een topprioriteit voor de meeste institutionele beleggers. Dergelijke instrumenten worden geprijsd op basis van kredietrisico - of de schatkist betrouwbaar rente kan betalen.

Een belangrijk voordeel van de strategie van MicroStrategy is het gebruik van de uitgifte van geldautomaten om rente te betalen. Aangezien dit doorgaans slechts 1-3% van de marktkapitalisatie vertegenwoordigt, is het risico op verwatering minimaal, maar het model vertrouwt nog steeds op marktliquiditeit en volatiliteit voor de onderliggende effecten van BTC en MicroStrategy.

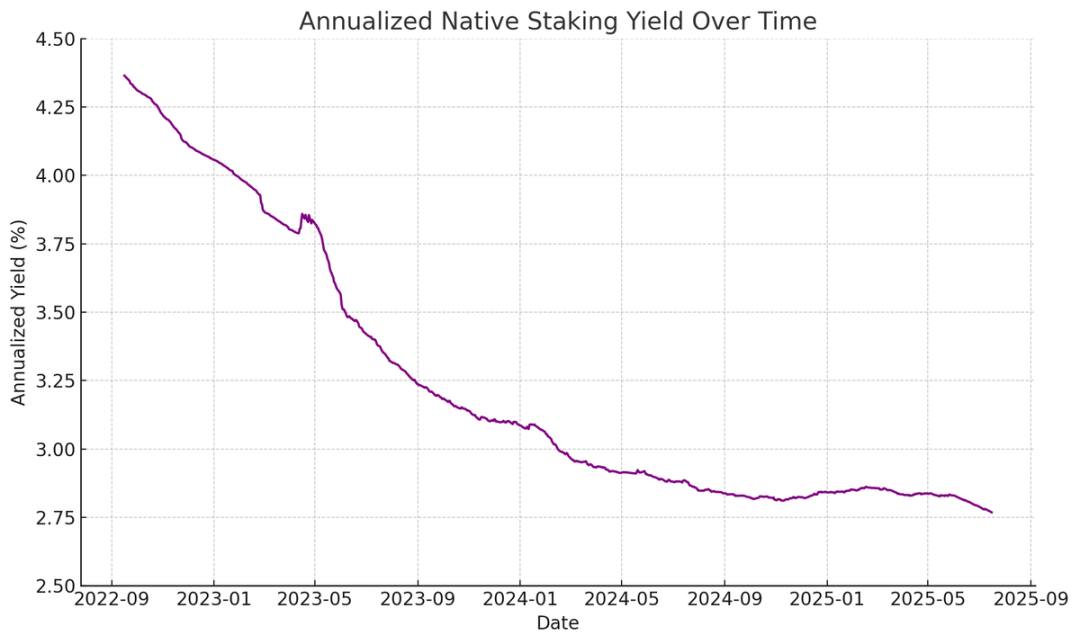

ETH, aan de andere kant, kan inheems inkomen genereren door middel van staking, re-staking en leningen, wat meer zekerheid biedt in preferente rentebetalingen en theoretisch een hogere kredietwaardigheid zou moeten krijgen. In tegenstelling tot BTC, dat uitsluitend vertrouwt op prijsstijging, combineren de rendementen van ETH samengestelde jaarlijkse groeiverwachtingen op lange termijn met native voordelen van de protocollaag.

Odaily Opmerking: Het jaarlijkse rendement van ETH native staking.

Mijn innovatieve idee is dat preferente aandelen ETH kunnen worden gebruikt als een niet-directioneel investeringsvehikel, waardoor instellingen kunnen deelnemen aan het onderhoud van de netwerkbeveiliging zonder de prijs van ETH te riskeren. Zoals benadrukt in ons ETH-rapport, is het onderhouden van ten minste 67% eerlijke validators cruciaal voor netwerkbeveiliging. Naarmate meer activa on-chain gaan, wordt het voor instellingen steeds belangrijker om de decentralisatie en beveiliging van Ethereum actief te ondersteunen.

Veel instellingen zijn misschien terughoudend om rechtstreeks long te gaan op ETH, maar ETH-treasurybedrijven kunnen als tussenpersoon optreden - door directionele risico's op te vangen en instellingen te voorzien van vastrentende rendementen. De on-chain preferente aandelen uitgegeven door SBET en BMNR zijn voor dit doel ontworpen, waardoor ze aantrekkelijker worden voor beleggers die op zoek zijn naar stabiele inkomsten zonder het volledige marktrisico op zich te nemen door bijvoorbeeld incentives op de protocollaag te bundelen.

De uitgifte van geldautomaten is een bijzonder voordeel voor de ETH-schatkist

De belangrijkste waarderingsmaatstaf voor treasury-bedrijven, mNAV (Market Capitalization to Net Asset Value Ratio), is conceptueel vergelijkbaar met de koers-winstverhouding en weerspiegelt de marktprijzen voor toekomstige groei per activa. ETH-treasuries genieten van nature een hogere mNAV-premie vanwege hun eigen rendementsmechanisme - deze activiteiten kunnen een continu "rendement" genereren of het overeenkomstige bedrag aan ETH per aandeel verhogen zonder extra kapitaal. Daarentegen moeten BTC-schatkistbedrijven vertrouwen op synthetische inkomensstrategieën (zoals het uitgeven van converteerbare obligaties of preferente aandelen), waardoor het moeilijk is om eventuele winsten te rechtvaardigen wanneer de marktpremie NAV nadert.

Wat nog belangrijker is, mNAV is reflexief - een hogere mNAV stelt treasury-bedrijven in staat om kapitaal met meer toegevoegde waarde aan te trekken door middel van de uitgifte van geldautomaten. Ze geven aandelen uit tegen een premie en vergroten hun bezit aan de onderliggende activa, waardoor de waarde van de activa per aandeel toeneemt en een positieve cyclus ontstaat. Hoe hoger de mNAV, hoe sterker de capaciteit om waarde vast te leggen, waardoor de uitgifte van geldautomaten bijzonder effectief is voor ETH-treasurybedrijven.

Toegang tot kapitaal is een andere belangrijke factor. Bedrijven met een diepere liquiditeit en meer financieringscapaciteit verdienen doorgaans een hogere mNAV, terwijl bedrijven met beperkte markttoegang doorgaans met korting worden verhandeld. Daarom weerspiegelt mNAV vaak een liquiditeitspremie - een weerspiegeling van het vertrouwen van de markt in een bedrijf om efficiënt toegang te krijgen tot meer liquiditeit.

Screening van treasury-bedrijven op basis van eerste principes

De uitgifte van geldautomaten kan worden gezien als financiering voor particuliere beleggers, terwijl converteerbare obligaties en preferente aandelen over het algemeen bedoeld zijn voor institutionele beleggers. Daarom is de sleutel tot een succesvolle ATM-strategie het opbouwen van een sterke retailbasis, wat vaak een geloofwaardige en charismatische woordvoerder vereist, evenals consistente en transparante strategische openbaarmaking om het vertrouwen van de detailhandel op de lange termijn te winnen. Omgekeerd vereisen converteerbare obligaties en preferente aandelen een robuust institutioneel verkoopkanaal en een kapitaalmarktsector. Volgens deze logica denk ik dat SBET een meer retailgedreven voordeel heeft (dankzij het leiderschap van Joe Lubin en de voortdurende transparantie van het team bij het verhogen van ETH per aandeel), terwijl BMNR gemakkelijker toegang heeft tot institutionele liquiditeit vanwege de diepe connecties van Tom Lee in de traditionele financiële wereld.

De ecologische betekenis en het concurrentielandschap van de ETH-schatkist

Een van de grootste uitdagingen waarmee Ethereum wordt geconfronteerd, is de toenemende concentratie van validators en gestakete ETH (voornamelijk op liquid staking-protocollen zoals Lido en gecentraliseerde beurzen zoals Coinbase). ETH treasury helpt deze trend tegen te gaan en bevordert de decentralisatie van validators. Om de veerkracht op de lange termijn te vergroten, moeten deze bedrijven hun ETH diversifiëren over meerdere staking-aanbieders en waar mogelijk hun eigen validators gebruiken.

Odaily Opmerking: Ethereum's verdeling van de staking-categorie.

In deze context geloof ik dat het concurrentielandschap van ETH-treasurybedrijven fundamenteel zal verschillen van BTC-treasurybedrijven. Het Bitcoin-ecosysteem heeft een winner-takes-all-situatie gevormd (MicroStrategy heeft meer dan 10 keer zoveel als de op een na grootste bedrijfshouders), en domineert de converteerbare obligatie- en preferente aandelenmarkt met zijn first-mover-voordeel en sterke verhalende controle. De ETH-schatkist daarentegen begint helemaal opnieuw, zonder een enkele dominante entiteit, en meerdere projecten ontwikkelen zich parallel. Deze staat van geen first-mover-voordeel is niet alleen gezonder voor het netwerk, maar bevordert ook een meer concurrerende omgeving voor versnelde ontwikkeling. Gezien de vergelijkbare ETH-belangen van de toonaangevende bedrijven, zullen SBET en BMNR waarschijnlijk een duopoliepatroon vormen.

Odaily Opmerking: Vergelijking van de holdings van ETH Treasury Company.

Waarderingskader: MicroStrategy ontmoet Lido

In grote lijnen kan het ETH-treasurymodel worden gezien als een samensmelting van MicroStrategy en Lido, ontworpen voor traditionele financiën. In tegenstelling tot Lido kunnen ETH-treasurybedrijven een groter deel van de waardestijging opvangen omdat ze de onderliggende activa aanhouden en veel beter zijn in termen van waardeaccumulatie.

Hier is een ruwe waarderingsreferentie: Lido beheert momenteel ongeveer 30% van de ETH-staking, met een impliciete waardering van meer dan $30 miljard. Wij zijn van mening dat SBET en BMNR binnen een marktcyclus (4 jaar) het potentieel hebben om beter te presteren dan Lido in totale omvang, gedreven door de snelheid, diepte en reflexiviteit van traditionele financiële kapitaalstromen, zoals blijkt uit de groeistrategie van MicroStrategy.

Om nog een achtergrondgegevens toe te voegen: de marktkapitalisatie van Bitcoin is $ 2,47 biljoen, terwijl die van Ethereum $ 428 miljard is (17-20% van Bitcoin). Als SBET en BMNR 20% van de waardering van MicroStrategy van $ 120 miljard bereiken, zal de waarde op lange termijn ongeveer $ 24 miljard bedragen. Momenteel worden de twee gewaardeerd op minder dan $ 8 miljard, en er is nog steeds een enorme ruimte voor groei naarmate de ETH-schatkist volwassener wordt.

epiloog

De opkomst en ontwikkeling van treasury voor digitale activa is een belangrijke evolutie van de verdere integratie van de cryptomarkt met traditionele financiën, en de ETH-treasury wordt een krachtige nieuwe kracht. De unieke voordelen van Ethereum, waaronder een hogere converteerbare volatiliteit en het native rendement van preferente aandelen, creëren gedifferentieerde groeiruimte voor treasury-bedrijven, en het vermogen om decentralisatie van validators te bevorderen en concurrentie te stimuleren, onderscheidt het verder van het BTC-treasury-ecosysteem.

De combinatie van de kapitaalefficiëntie van MicroStrategy en het embedded yield van ETH ontsluit aanzienlijke waarde en duwt de on-chain economie dieper in de traditionele financiële wereld. De snelle expansie en groeiende institutionele interesse voorspellen veel goeds voor een transformerende impact op crypto- en kapitaalmarkten in de komende jaren.