Dlaczego skarbiec ETH idzie w górę lepiej niż strategia?

Napisane przez Kevina, współdyrektora ds. inwestycji w Penn Blockchain

Opracowanie: Planet Daily Azuma (@azuma_eth)

Podczas gdy społeczność kryptowalutowa od dawna jest entuzjastycznie nastawiona do wprowadzania tradycyjnych aktywów do łańcucha w formie tokenizowanej, najbardziej znaczący postęp w ostatnim czasie pochodzi z odwrotnej integracji aktywów kryptograficznych z tradycyjnymi papierami wartościowymi. Niedawna pogoń rynku publicznego za akcjami "skarbca aktywów kryptograficznych" doskonale ilustruje ten trend.

Michael Saylor był pionierem tej strategii poprzez MicroStrategy (MSTR), która zwiększyła kapitalizację rynkową jego firmy do ponad 100 miliardów dolarów, przewyższając zyski Nvidii w tym samym okresie. Przeanalizowaliśmy to szczegółowo w naszym specjalnym raporcie na temat MicroStrategy (świetne źródło wiedzy dla tych, którzy są nowicjuszami w przestrzeni skarbowej). Podstawową logiką tego typu strategii skarbowej jest to, że spółki notowane na giełdzie mogą uzyskać tanią, niezabezpieczoną dźwignię, której zwykli inwestorzy nie mogą osiągnąć.

Ostatnio uwaga rynku rozszerzyła się ze skarbców BTC na skarbce ETH, takie jak Sharplink Gaming (SBET), prowadzony przez Josepha Lubina, i BitMine (BMNR), kierowany przez Thomasa Lee.

Ale czy skarbiec ETH jest naprawdę rozsądny? Jak wykazaliśmy w naszej analizie MicroStrategy, spółki skarbowe zasadniczo starają się arbitrażować różnicę między długoterminową skumulowaną roczną stopą wzrostu (CAGR) aktywów bazowych a kosztem kapitału. We wcześniejszym artykule przedstawiliśmy nasz pogląd na długoterminową skumulowaną roczną stopę wzrostu ETH: Jako programowalny rzadki zasób rezerwowy, ETH odgrywa fundamentalną rolę w utrzymaniu bezpieczeństwa ekonomicznego w łańcuchu, ponieważ coraz więcej aktywów migruje do sieci blockchain. W tym artykule wyjaśnimy logikę skarbca ETH w ogólnym kierunku i przedstawimy sugestie operacyjne dla przedsiębiorstw przyjmujących tę strategię.

Akwizycja płynności: Kamień węgielny spółek skarbowych

Jednym z głównych powodów, dla których tokeny i protokoły dążą do tworzenia tych spółek skarbowych, jest otwarcie tokenom możliwości dostępu do płynności tradycyjnych finansów (TradFi) – zwłaszcza w kontekście kurczącej się płynności altcoinów. Ten rodzaj spółki skarbowej pozyskuje płynność głównie w celu zwiększenia swoich aktywów na trzy sposoby. Należy zauważyć, że te płynność/długi mają charakter niezabezpieczony, tj. nie można ich wykupić z góry.

-

Obligacje zamienne: Fundusze pozyskane poprzez emisję długu, które można przekształcić w akcje, a wpływy są wykorzystywane do zakupu większej liczby kryptowalut;

-

Kapitał uprzywilejowany: finansowanie poprzez emisję akcji uprzywilejowanych, które wypłacają stałe roczne dywidendy;

-

Oferta rynkowa (ATM): Sprzedawaj nowe akcje bezpośrednio na otwartym rynku, aby uzyskać dostęp do elastycznego finansowania w czasie rzeczywistym na zakup kryptowalut.

Zalety obligacji zamiennych ETH

W naszym poprzednim badaniu dotyczącym MicroStrategy zauważyliśmy, że obligacje zamienne oferują inwestorom instytucjonalnym dwie główne korzyści:

Ochrona przed spadkami i możliwościami wzrostu: Umożliwia instytucjom uzyskanie ekspozycji na aktywa bazowe (takie jak BTC lub ETH) w ramach nieodłącznych cech ochronnych obligacji;

Możliwości arbitrażu oparte na zmienności: Fundusze hedgingowe często czerpią zyski ze zmienności aktywów bazowych i ich papierów wartościowych poprzez strategie handlu gamma.

Wśród nich traderzy gamma (fundusze hedgingowe) stali się dominującą siłą na rynku obligacji zamiennych, przy czym ETH ma wyższą zmienność historyczną i implikowaną w porównaniu z BTC. Obligacje zamienne (CB) emitowane przez ETH Treasury Corporation mogą w naturalny sposób odzwierciedlać tę wysoką zmienność ich struktury kapitałowej, co czyni je bardziej atrakcyjnymi dla arbitrów i funduszy hedgingowych. Co ważniejsze, ta zmienność pozwala spółkom skarbowym ETH emitować obligacje zamienne po wyższych wycenach i uzyskiwać korzystniejsze warunki finansowania.

OCodzienna notka: Porównanie historycznej zmienności ETH i BTC.

Dla posiadaczy obligacji zamiennych wyższa zmienność oznacza większe możliwości zysku dzięki strategiom gamma. Krótko mówiąc, im bardziej zmienne są aktywa bazowe, tym bardziej opłacalne stają się transakcje gamma, co daje obligacjom zamiennym skarbu ETH przewagę nad skarbcem BTC.

Codzienna uwaga: Historyczne porównanie zmienności SBET, BMNR, MSTR.

Należy jednak zauważyć, że jeśli ETH nie jest w stanie utrzymać długoterminowego złożonego rocznego wzrostu, aprecjacja aktywów bazowych może nie wystarczyć do spełnienia warunków konwersji przed terminem zapadalności. W tym czasie spółka skarbowa będzie musiała zmierzyć się z ryzykiem pełnej spłaty zadłużenia. W przeciwieństwie do tego, bardziej dojrzałe długoterminowe wyniki BTC sprawiają, że jest mniej prawdopodobne, że stanie się to z jego obligacjami zamiennymi - dane historyczne pokazują, że większość obligacji zamiennych w ramach tej strategii ostatecznie zamienia się w akcje.

Codzienna uwaga: Porównanie czteroletniego CAGR między ETH i BTC.

Szczególna wartość akcji uprzywilejowanych ETH

W przeciwieństwie do obligacji zamiennych, akcje uprzywilejowane są przeznaczone dla inwestorów o stałym dochodzie. Podczas gdy niektóre zamienne akcje uprzywilejowane mają mieszany potencjał wzrostu, rentowności pozostają głównym zmartwieniem dla większości inwestorów instytucjonalnych. Takie instrumenty są wyceniane w oparciu o ryzyko kredytowe – czy skarb państwa jest w stanie rzetelnie spłacać odsetki.

Kluczową zaletą strategii MicroStrategy jest wykorzystanie emisji bankomatów do wypłaty odsetek. Ponieważ zazwyczaj stanowi to tylko 1-3% kapitalizacji rynkowej, ryzyko rozwodnienia jest minimalne, ale model nadal opiera się na płynności i zmienności rynku dla BTC i bazowych papierów wartościowych MicroStrategy.

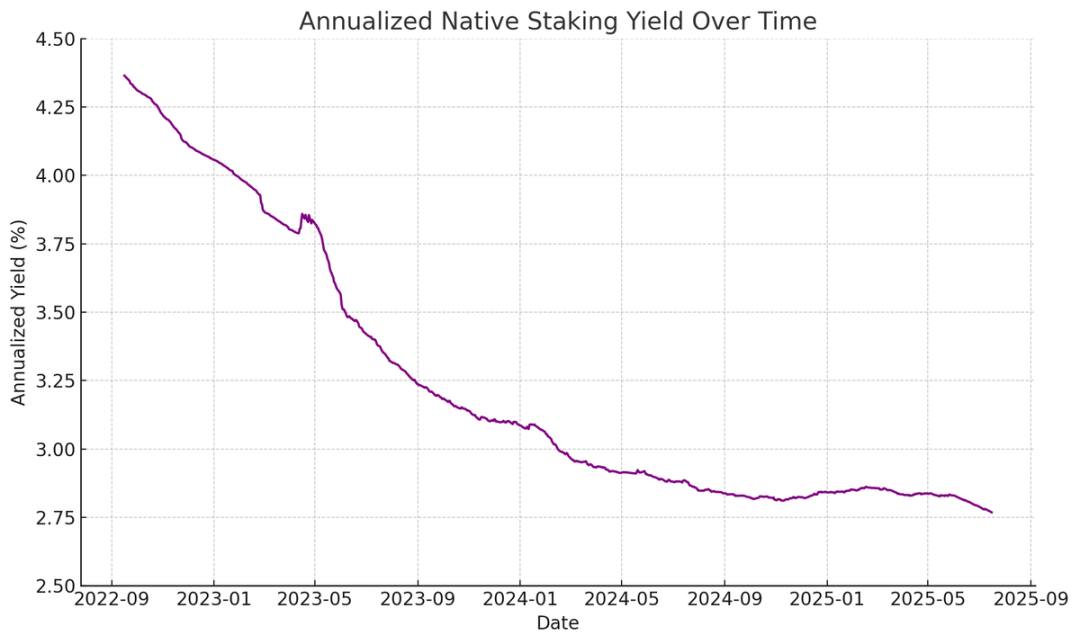

Z drugiej strony ETH może generować rodzimy dochód poprzez obstawianie, ponowne stakowanie i udzielanie pożyczek, co zapewnia większą pewność w preferencyjnych płatnościach odsetkowych i teoretycznie powinno otrzymać wyższą ocenę kredytową. W przeciwieństwie do BTC, który opiera się wyłącznie na aprecjacji cen, zwroty ETH łączą długoterminowe złożone roczne oczekiwania dotyczące wzrostu z natywnymi korzyściami płynącymi z warstwy protokołu.

Codzienna uwaga: Roczny zwrot natywnego stakingu ETH.

Mój innowacyjny pomysł polega na tym, że akcje uprzywilejowane ETH mogą być wykorzystywane jako bezkierunkowy instrument inwestycyjny, pozwalający instytucjom uczestniczyć w utrzymaniu bezpieczeństwa sieci bez ryzykowania ceny ETH. Jak podkreśliliśmy w naszym raporcie ETH, utrzymanie co najmniej 67% uczciwych walidatorów ma kluczowe znaczenie dla bezpieczeństwa sieci. W miarę jak coraz więcej aktywów trafia do łańcucha, coraz ważniejsze staje się, aby instytucje aktywnie wspierały decentralizację i bezpieczeństwo Ethereum.

Wiele instytucji może być niechętnych do bezpośredniego zajmowania długich pozycji na ETH, ale firmy skarbowe ETH mogą działać jako pośrednicy - absorbując ryzyko kierunkowe, zapewniając jednocześnie instytucjom zwroty podobne do stóp zwrotu o stałym dochodzie. Akcje uprzywilejowane on-chain emitowane przez SBET i BMNR są zaprojektowane w tym celu, co czyni je bardziej atrakcyjnymi dla inwestorów poszukujących stabilnego dochodu bez podejmowania pełnego ryzyka rynkowego, na przykład poprzez sprzedaż wiązaną zachęt w warstwie protokołu.

Emisja bankomatów jest szczególną zaletą dla skarbca ETH

Kluczowy wskaźnik wyceny dla spółek skarbowych, mNAV (Market Capitalization to Net Asset Value Ratio), jest koncepcyjnie podobny do wskaźnika ceny do zysku i odzwierciedla wycenę rynkową dotyczącą przyszłego wzrostu w przeliczeniu na aktywa. Skarbce ETH cieszą się oczywiście wyższą premią mNAV ze względu na ich rodzimy mechanizm dochodowości - działania te mogą generować ciągły "zysk" lub zwiększać odpowiednią ilość ETH na akcję bez dodatkowego kapitału. Z kolei spółki skarbowe BTC muszą polegać na strategiach dochodu syntetycznego (takich jak emisja obligacji zamiennych lub akcji uprzywilejowanych), co utrudnia uzasadnienie jakichkolwiek zysków, gdy premia rynkowa zbliża się do NAV.

Co ważniejsze, mNAV ma charakter refleksyjny - wyższy mNAV pozwala spółkom skarbowym na pozyskiwanie kapitału o większej wartości dodanej poprzez emisję ATM. Emitują akcje z premią i zwiększają swoje udziały w aktywach bazowych, zwiększając wartość aktywów na akcję, tworząc pozytywny cykl. Im wyższy mNAV, tym większa zdolność do przechwytywania wartości, co sprawia, że wydawanie bankomatów jest szczególnie skuteczne dla firm zajmujących się skarbcem ETH.

Kolejnym kluczowym czynnikiem jest dostęp do kapitału. Firmy o większej płynności i większej zdolności kredytowej w naturalny sposób uzyskują wyższe mNAV, podczas gdy firmy o ograniczonym dostępie do rynku zwykle handlują z dyskontem. W związku z tym mNAV często odzwierciedla premię za płynność – odzwierciedla zaufanie rynku do spółki w zakresie efektywnego dostępu do większej płynności.

Monitorowanie spółek skarbowych w oparciu o podstawowe zasady

Emisja ATM może być postrzegana jako finansowanie dla inwestorów detalicznych, podczas gdy obligacje zamienne i akcje uprzywilejowane są zazwyczaj przeznaczone dla inwestorów instytucjonalnych. Dlatego kluczem do udanej strategii bankomatowej jest zbudowanie silnej bazy detalicznej, co często wymaga wiarygodnego i charyzmatycznego rzecznika, a także konsekwentnego i przejrzystego ujawniania informacji strategicznych w celu zdobycia długoterminowego zaufania detalicznego. Z drugiej strony, obligacje zamienne i akcje uprzywilejowane wymagają solidnego instytucjonalnego kanału sprzedaży i sektora rynków kapitałowych. Idąc tym tokiem rozumowania, uważam, że SBET ma przewagę w większym stopniu w handlu detalicznym (dzięki przywództwu Joe Lubina i ciągłej przejrzystości zespołu w zwiększaniu ETH na akcję), podczas gdy BMNR ma łatwiejszy dostęp do płynności instytucjonalnej ze względu na głębokie powiązania Toma Lee w tradycyjnym świecie finansów.

Ekologiczne znaczenie i konkurencyjny krajobraz skarbca ETH

Jednym z największych wyzwań stojących przed Ethereum jest rosnąca koncentracja walidatorów i stakowanych ETH (głównie na płynnych protokołach stakingu, takich jak Lido i scentralizowanych giełdach, takich jak Coinbase). Skarbiec ETH pomaga przeciwdziałać temu trendowi, promując decentralizację walidatorów. Aby zwiększyć długoterminową odporność, firmy te powinny zdywersyfikować swoje ETH na wielu dostawców stakingu i w miarę możliwości obsługiwać własnych walidatorów.

Codzienna uwaga: Dystrybucja kategorii stakingu Ethereum.

W tym kontekście uważam, że konkurencyjny krajobraz spółek skarbowych ETH będzie zasadniczo różnił się od spółek skarbowych BTC. Ekosystem Bitcoina stworzył sytuację, w której zwycięzca bierze wszystko (MicroStrategy posiada ponad 10 razy więcej niż drugi co do wielkości posiadacze korporacyjni), dominując na rynku obligacji zamiennych i uprzywilejowanych akcji dzięki przewadze pierwszego gracza i silnej kontroli narracyjnej. Z drugiej strony skarbiec ETH zaczyna się od zera, bez jednego dominującego podmiotu, a równolegle rozwija się wiele projektów. Ten stan braku przewagi pierwszego gracza jest nie tylko zdrowszy dla sieci, ale także sprzyja bardziej konkurencyjnemu środowisku dla przyspieszonego rozwoju. Biorąc pod uwagę podobne udziały w ETH wiodących firm, SBET i BMNR prawdopodobnie utworzą wzorzec duopolu.

Codzienna uwaga: Porównanie udziałów ETH Treasury Company.

Ramy wyceny: MicroStrategy spotyka się z Lido

Ogólnie rzecz biorąc, model skarbca ETH może być postrzegany jako fuzja MicroStrategy i Lido zaprojektowana dla tradycyjnych finansów. W przeciwieństwie do Lido, spółki skarbowe ETH mogą przechwycić większą część wzrostu wartości aktywów, ponieważ posiadają aktywa bazowe i są znacznie lepsze pod względem akumulacji wartości.

Oto przybliżone odniesienie do wyceny, Lido zarządza obecnie około 30% stakingu ETH, z implikowaną wyceną ponad 30 miliardów dolarów. Uważamy, że w ramach cyklu rynkowego (4 lata) SBET i BMNR mają potencjał, aby przewyższyć Lido pod względem łącznej wielkości, napędzane szybkością, głębokością i refleksyjnością tradycyjnych przepływów kapitału finansowego, jak pokazuje strategia rozwoju MicroStrategy.

Aby dodać kolejne dane podstawowe, kapitalizacja rynkowa Bitcoina wynosi 2,47 biliona dolarów, podczas gdy Ethereum wynosi 428 miliardów dolarów (17-20% Bitcoina). Jeśli SBET i BMNR osiągną 20% wyceny MicroStrategy wynoszącej 120 miliardów dolarów, długoterminowa wartość wyniesie około 24 miliardów dolarów. Obecnie oba są wyceniane na mniej niż 8 miliardów dolarów i wciąż istnieje ogromna przestrzeń do wzrostu w miarę dojrzewania skarbca ETH.

epilog

Pojawienie się i rozwój skarbca aktywów cyfrowych jest główną ewolucją dalszej integracji rynku kryptowalut z tradycyjnymi finansami, a skarbiec ETH staje się potężną nową siłą. Unikalne zalety Ethereum, w tym wyższa zmienność zamienna i natywny zysk z akcji uprzywilejowanych, tworzą zróżnicowaną przestrzeń wzrostu dla spółek skarbowych, a jego zdolność do promowania decentralizacji walidatorów i stymulowania konkurencji dodatkowo odróżnia go od ekosystemu skarbca BTC.

Połączenie efektywności kapitałowej MicroStrategy i wbudowanej stopy zwrotu ETH odblokowuje znaczną wartość i popycha gospodarkę on-chain głębiej w tradycyjne finanse. Szybka ekspansja i rosnące zainteresowanie instytucjonalne dobrze wróżą transformacyjnemu wpływowi na kryptowaluty i rynki kapitałowe w nadchodzących latach.