¿Por qué la tesorería de ETH sube mejor que la estrategia?

Escrito por Kevin, codirector de inversiones en Penn Blockchain

Compilado por: Planet Daily Azuma (@azuma_eth)

Si bien la comunidad criptográfica ha estado entusiasmada durante mucho tiempo con la incorporación de activos tradicionales a la cadena en forma tokenizada, el progreso reciente más significativo en realidad proviene de la integración inversa de criptoactivos en valores tradicionales. La reciente búsqueda en el mercado público de acciones de "tesorería de criptoactivos" ilustra perfectamente esta tendencia.

Michael Saylor fue pionero en esta estrategia a través de MicroStrategy (MSTR), que ha impulsado la capitalización de mercado de su empresa a más de $ 100 mil millones, superando las ganancias de Nvidia durante el mismo período. Lo hemos analizado en detalle en nuestro informe especial sobre MicroStrategy (un gran recurso de aprendizaje para aquellos nuevos en el espacio de tesorería). La lógica central de este tipo de estrategia de tesorería es que las empresas que cotizan en bolsa pueden obtener un apalancamiento no garantizado y de bajo costo que los operadores comunes no pueden alcanzar.

Recientemente, el enfoque del mercado se ha expandido de las tesorerías de BTC a las tesorerías de ETH, como Sharplink Gaming (SBET), dirigida por Joseph Lubin, y BitMine (BMNR), dirigida por Thomas Lee.

Pero, ¿es realmente razonable la tesorería de ETH? Como demostramos en nuestro análisis de MicroStrategy, las empresas de tesorería están esencialmente tratando de arbitrar la diferencia entre la tasa de crecimiento anual compuesta (CAGR) a largo plazo de los activos subyacentes y el costo de capital. En un artículo anterior, describimos nuestra opinión sobre la tasa de crecimiento anual compuesta a largo plazo de ETH: Como activo de reserva escaso programable, ETH juega un papel fundamental en el mantenimiento de la seguridad económica en cadena a medida que más activos migran a las redes blockchain. Este artículo explicará la lógica alcista de la tesorería de ETH en la dirección general y proporcionará sugerencias operativas para las empresas que adoptan esta estrategia.

Adquisición de liquidez: la piedra angular de las empresas de tesorería

Una de las principales razones por las que los tokens y protocolos buscan crear estas empresas de tesorería es abrir vías para que los tokens accedan a la liquidez de las finanzas tradicionales (TradFi), especialmente en el contexto de la reducción de la liquidez de las altcoins. Este tipo de empresa de tesorería obtiene principalmente liquidez para aumentar su patrimonio de tres maneras. Es importante tener en cuenta que estas liquidez/deudas no están garantizadas, es decir, no se pueden reembolsar por adelantado.

-

Bonos convertibles: Fondos recaudados mediante la emisión de deuda que se puede convertir en acciones, y los ingresos se utilizan para comprar más criptomonedas;

-

Capital preferente: financiación mediante la emisión de acciones preferentes que pagan dividendos anuales fijos;

-

Oferta de mercado (ATM): Venda nuevas acciones directamente en el mercado abierto para acceder a una financiación flexible en tiempo real para compras de criptomonedas.

Ventajas de los bonos convertibles ETH

En nuestra investigación anterior sobre MicroStrategy, observamos que los bonos convertibles ofrecen dos beneficios principales para los inversores institucionales:

Protección a la baja y oportunidades al alza: Permite a las instituciones obtener exposición a activos subyacentes (como BTC o ETH) bajo las características de protección inherentes de los bonos;

Oportunidades de arbitraje impulsadas por la volatilidad: Los fondos de cobertura a menudo se benefician de la volatilidad del activo subyacente y sus valores a través de estrategias de negociación gamma.

Entre ellos, los traders gamma (fondos de cobertura) se han convertido en la fuerza dominante en el mercado de bonos convertibles, y ETH tiene una mayor volatilidad histórica e implícita en comparación con BTC. Los bonos convertibles (CB) emitidos por ETH Treasury Corporation pueden reflejar naturalmente esta alta volatilidad en su estructura de capital, lo que los hace más atractivos para los arbitrajistas y los fondos de cobertura. Más importante aún, esta volatilidad permite a las empresas de tesorería de ETH emitir bonos convertibles a valoraciones más altas y obtener condiciones de financiamiento más favorables.

Nota diaria: Comparación de la volatilidad histórica de ETH y BTC.

Para los tenedores de bonos convertibles, una mayor volatilidad significa mayores oportunidades de obtener ganancias a través de estrategias gamma. En resumen, cuanto más volátil es el activo subyacente, más rentables se vuelven las transacciones gamma, lo que le da a los bonos convertibles de tesorería de ETH una ventaja sobre la tesorería de BTC.

Nota diaria: Comparación histórica de la volatilidad de SBET, BMNR, MSTR.

Sin embargo, es importante tener en cuenta que si ETH no puede sostener el crecimiento anual compuesto a largo plazo, la apreciación del activo subyacente puede no ser suficiente para cumplir con las condiciones de conversión antes del vencimiento. En este momento, la empresa de tesorería enfrentará el riesgo del pago total de la deuda. Por el contrario, el rendimiento más maduro a largo plazo de BTC hace que sea menos probable que esto suceda con sus bonos convertibles: los datos históricos muestran que la mayoría de los bonos convertibles bajo esta estrategia eventualmente se convierten en acciones.

Nota diaria: Comparación de la CAGR de cuatro años entre ETH y BTC.

Valor especial de las acciones preferentes de ETH

A diferencia de los bonos convertibles, las acciones preferentes están diseñadas para inversores de renta fija. Si bien algunas acciones preferentes convertibles tienen un potencial alcista mixto, los rendimientos siguen siendo una de las principales preocupaciones para la mayoría de los inversores institucionales. Dichos instrumentos tienen un precio basado en el riesgo crediticio, es decir, si la tesorería puede pagar intereses de manera confiable.

Una ventaja clave de la estrategia de MicroStrategy es la utilización de la emisión de cajeros automáticos para pagar intereses. Dado que esto generalmente representa solo el 1-3% de la capitalización de mercado, el riesgo de dilución es mínimo, pero el modelo aún se basa en la liquidez y volatilidad del mercado para BTC y los valores subyacentes de MicroStrategy.

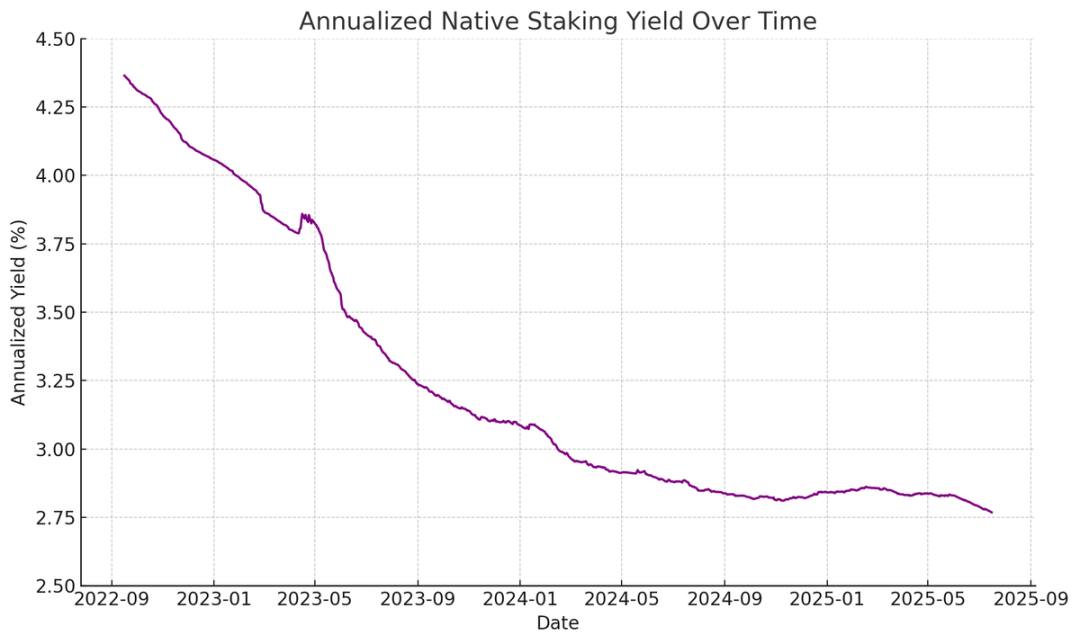

ETH, por otro lado, puede generar ingresos nativos a través del staking, el re-staking y los préstamos, lo que proporciona una mayor certeza en los pagos de intereses preferentes y, en teoría, debería recibir una calificación crediticia más alta. A diferencia de BTC, que se basa únicamente en la apreciación del precio, los rendimientos de ETH combinan expectativas de crecimiento anual compuesto a largo plazo con beneficios nativos de la capa de protocolo.

Nota diaria: El rendimiento anualizado del staking nativo de ETH.

Mi idea innovadora es que las acciones preferentes de ETH se pueden utilizar como un vehículo de inversión no direccional, lo que permite a las instituciones participar en el mantenimiento de la seguridad de la red sin arriesgar el precio de ETH. Como se destaca en nuestro informe ETH, mantener al menos un 67% de validadores honestos es crucial para la seguridad de la red. A medida que más activos entran en la cadena, se vuelve cada vez más importante para las instituciones apoyar activamente la descentralización y la seguridad de Ethereum.

Muchas instituciones pueden ser reacias a ir en largo en ETH directamente, pero las empresas de tesorería de ETH pueden actuar como intermediarios, absorbiendo el riesgo direccional y proporcionando a las instituciones rendimientos similares a los de la renta fija. Las acciones preferentes on-chain emitidas por SBET y BMNR están diseñadas para este propósito, lo que las hace más atractivas para los inversores que buscan ingresos estables sin asumir todo el riesgo de mercado al agrupar incentivos de capa de protocolo, por ejemplo.

La emisión de cajeros automáticos es una ventaja particular para la tesorería de ETH

La métrica de valoración clave para las empresas de tesorería, mNAV (Market Capitalization to Net Asset Value Ratio), es conceptualmente similar a la relación precio-ganancias y refleja el precio del mercado para el crecimiento futuro por activo. Los bonos del Tesoro de ETH disfrutan naturalmente de una prima de mNAV más alta debido a su mecanismo de rendimiento nativo: estas actividades pueden generar un "rendimiento" continuo o aumentar la cantidad correspondiente de ETH por acción sin capital adicional. Por el contrario, las empresas de tesorería de BTC deben confiar en estrategias de ingresos sintéticos (como la emisión de bonos convertibles o acciones preferentes), lo que dificulta justificar cualquier ganancia cuando la prima del mercado se acerca al NAV.

Más importante aún, mNAV es reflexivo: un mNAV más alto permite a las empresas de tesorería obtener más valor agregado a través de la emisión de cajeros automáticos. Emiten acciones con prima y aumentan sus tenencias de los activos subyacentes, aumentando el valor de los activos por acción, formando un ciclo positivo. Cuanto mayor sea el mNAV, mayor será la capacidad de captura de valor, lo que hace que la emisión de cajeros automáticos sea particularmente efectiva para las empresas de tesorería de ETH.

El acceso al capital es otro factor clave. Las empresas con mayor liquidez y más capacidad de financiación obtienen naturalmente un mNAV más alto, mientras que las empresas con acceso limitado al mercado tienden a operar con descuento. Por lo tanto, el mNAV suele reflejar una prima de liquidez, un reflejo de la confianza del mercado en una empresa para acceder a más liquidez de forma eficiente.

Selección de empresas de tesorería basada en los primeros principios

La emisión de cajeros automáticos puede verse como financiamiento para inversores minoristas, mientras que los bonos convertibles y las acciones preferentes generalmente están destinados a inversores institucionales. Por lo tanto, la clave para una estrategia exitosa de cajeros automáticos es construir una base minorista sólida, lo que a menudo requiere un portavoz creíble y carismático, así como una divulgación estratégica consistente y transparente para ganar la confianza minorista a largo plazo. Por el contrario, los bonos convertibles y las acciones preferentes requieren un sólido canal de ventas institucional y un sector de mercados de capitales. Según esta lógica, creo que SBET tiene una ventaja más impulsada por el comercio minorista (gracias al liderazgo de Joe Lubin y la continua transparencia del equipo en el aumento de ETH por acción), mientras que BMNR tiene un acceso más fácil a la liquidez institucional debido a las profundas conexiones de Tom Lee en el mundo financiero tradicional.

La importancia ecológica y el panorama competitivo de la tesorería de ETH

Uno de los mayores desafíos que enfrenta Ethereum es la creciente concentración de validadores y ETH apostados (principalmente en protocolos de participación líquida como Lido e intercambios centralizados como Coinbase). La tesorería de ETH ayuda a contrarrestar esta tendencia, promoviendo la descentralización de los validadores. Para mejorar la resiliencia a largo plazo, estas empresas deben diversificar su ETH en múltiples proveedores de staking y operar sus propios validadores cuando sea posible.

Nota diaria: Distribución de la categoría de participación de Ethereum.

En este contexto, creo que el panorama competitivo de las empresas de tesorería de ETH será fundamentalmente diferente al de las empresas de tesorería de BTC. El ecosistema de Bitcoin ha formado una situación en la que el ganador se lo lleva todo (MicroStrategy tiene más de 10 veces más que los segundos mayores tenedores corporativos), dominando el mercado de bonos convertibles y acciones preferentes con su ventaja de ser el primero en moverse y un fuerte control narrativo. La tesorería de ETH, por otro lado, comienza desde cero, sin una sola entidad dominante, y se desarrollan múltiples proyectos en paralelo. Este estado de no ser el primero en moverse no solo es más saludable para la red, sino que también fomenta un entorno más competitivo para el desarrollo acelerado. Dadas las tenencias similares de ETH de las empresas líderes, es probable que SBET y BMNR formen un patrón de duopolio.

Nota diaria: Comparación de las tenencias de la empresa de tesorería de ETH.

Marco de valoración: MicroStrategy se encuentra con Lido

En términos generales, el modelo de tesorería de ETH puede verse como una fusión de MicroStrategy y Lido diseñada para las finanzas tradicionales. A diferencia de Lido, las empresas de tesorería de ETH pueden capturar una mayor proporción de la apreciación de los activos porque poseen los activos subyacentes y son muy superiores en términos de acumulación de valor.

Aquí hay una referencia de valoración aproximada, Lido actualmente administra alrededor del 30% de la participación de ETH, con una valoración implícita de más de $ 30 mil millones. Creemos que dentro de un ciclo de mercado (4 años), SBET y BMNR tienen el potencial de superar a Lido en tamaño agregado, impulsados por la velocidad, profundidad y reflexividad de los flujos de capital financiero tradicionales, como lo demuestra la estrategia de crecimiento de MicroStrategy.

Para agregar otros datos de fondo, la capitalización de mercado de Bitcoin es de $ 2.47 billones, mientras que la de Ethereum es de $ 428 mil millones (17-20% de Bitcoin). Si SBET y BMNR alcanzan el 20% de la valoración de 120.000 millones de dólares de MicroStrategy, el valor a largo plazo será de unos 24.000 millones de dólares. Actualmente, los dos están valorados en menos de $ 8 mil millones, y todavía hay un gran espacio para el crecimiento a medida que madura la tesorería de ETH.

epílogo

La aparición y el desarrollo de la tesorería de activos digitales es una evolución importante de la mayor integración del mercado de criptomonedas con las finanzas tradicionales, y la tesorería de ETH se está convirtiendo en una nueva y poderosa fuerza. Las ventajas únicas de Ethereum, incluida una mayor volatilidad convertible y el rendimiento nativo de las acciones preferentes, crean un espacio de crecimiento diferenciado para las empresas de tesorería, y su capacidad para promover la descentralización de los validadores y estimular la competencia lo diferencia aún más del ecosistema de tesorería de BTC.

La combinación de la eficiencia de capital de MicroStrategy y el rendimiento integrado de ETH desbloquea un valor significativo e impulsa la economía on-chain más profundamente en las finanzas tradicionales. La rápida expansión y el creciente interés institucional son un buen augurio para un impacto transformador en los mercados de criptomonedas y capitales en los próximos años.