Miksi ETH:n kassa nousee paremmin kuin strategia?

Kirjoittanut Kevin, Penn Blockchainin sijoitusjohtaja

Koonnut: Planet Daily Azuma (@azuma_eth)

Vaikka kryptoyhteisö on jo pitkään ollut innostunut tuomaan perinteisiä varoja ketjuun tokenisoidussa muodossa, merkittävin viimeaikainen edistysaskel on itse asiassa tullut kryptovarojen käänteisestä integroinnista perinteisiin arvopapereihin. Viimeaikainen julkisten markkinoiden pyrkimys "kryptovarojen kassan" osakkeisiin havainnollistaa täydellisesti tätä suuntausta.

Michael Saylor oli tämän strategian edelläkävijä MicroStrategyn (MSTR) kautta, joka on nostanut hänen yrityksensä markkina-arvon yli 100 miljardiin dollariin, mikä on ylittänyt Nvidian voitot samana ajanjaksona. Olemme analysoineet sitä yksityiskohtaisesti erityisraportissamme MicroStrategysta (loistava oppimisresurssi niille, jotka ovat uusia kassan alalla). Tämäntyyppisen kassanhallintastrategian ydinlogiikka on, että pörssiyhtiöt voivat saada edullista, vakuudetonta vipuvaikutusta, jota tavalliset kauppiaat eivät voi saavuttaa.

Viime aikoina markkinoiden painopiste on laajentunut BTC-rahastoista ETH-rahastoihin, kuten Joseph Lubinin johtamaan Sharplink Gamingiin (SBET) ja Thomas Leen johtamaan BitMineen (BMNR).

Mutta onko ETH:n kassa todella kohtuullinen? Kuten osoitimme MicroStrategy-analyysissämme, kassayhtiöt yrittävät pohjimmiltaan arbitraatoida kohde-etuuksien pitkän aikavälin yhdistetyn vuotuisen kasvuvauhdin (CAGR) ja pääomakustannusten välistä eroa. Aiemmassa artikkelissa hahmottelimme näkemyksemme ETH:n pitkän aikavälin vuotuisesta kasvuvauhdista: Ohjelmoitavana niukkana varanto-omaisuutena ETH:lla on perustavanlaatuinen rooli ketjun taloudellisen turvallisuuden ylläpitämisessä, kun yhä useammat omaisuuserät siirtyvät lohkoketjuverkkoihin. Tämä artikkeli selittää ETH:n kassanhallinnan nousevan logiikan yleiseen suuntaan ja antaa toiminnallisia ehdotuksia yrityksille, jotka ottavat käyttöön tämän strategian.

Likviditeetin hankinta: Treasury-yhtiöiden kulmakivi

Yksi tärkeimmistä syistä, miksi tokenit ja protokollat pyrkivät luomaan näitä kassayhtiöitä, on avata tokeneille väyliä päästä käsiksi perinteisen rahoituksen (TradFi) likviditeettiin – erityisesti altcoin-likviditeetin kutistuessa. Tämäntyyppinen kassayhtiö hankkii pääasiassa likviditeettiä kasvattaakseen varojaan kolmella tavalla. On tärkeää huomata, että nämä likviditeetit/velat ovat luonteeltaan vakuudettomia, eli niitä ei voi lunastaa etukäteen.

-

Vaihtovelkakirjalainat: Varat, jotka on kerätty laskemalla liikkeeseen velkaa, joka voidaan muuntaa osakkeiksi, ja tuotot käytetään uusien kryptovaluuttojen ostamiseen;

-

Etuoikeutettu osake: rahoitus laskemalla liikkeeseen etuoikeutettuja osakkeita, joista maksetaan kiinteää vuosittaista osinkoa;

-

Markkinatarjous (ATM): Myy uusia osakkeita suoraan avoimilla markkinoilla saadaksesi joustavaa reaaliaikaista rahoitusta kryptovaluuttojen ostoihin.

ETH-vaihtovelkakirjalainojen edut

Aiemmassa MicroStrategya koskevassa tutkimuksessamme havaitsimme, että vaihtovelkakirjalainat tarjoavat kaksi merkittävää etua institutionaalisille sijoittajille:

Negatiivinen suoja ja nousumahdollisuudet: Antaa laitoksille mahdollisuuden saada altistumista kohde-etuutena oleville omaisuuserille (kuten BTC:lle tai ETH:lle) joukkovelkakirjojen luontaisten suojaominaisuuksien mukaisesti;

Volatiliteettiin perustuvat arbitraasimahdollisuudet: Hedge-rahastot hyötyvät usein kohde-etuuden ja sen arvopapereiden volatiliteetista gamma-kaupankäyntistrategioiden avulla.

Niistä gammakauppiaista (hedge-rahastoista) on tullut hallitseva voima vaihtovelkakirjamarkkinoilla, ja ETH:lla on korkeampi historiallinen ja implisiittinen volatiliteetti verrattuna BTC:hen. ETH Treasury Corporationin liikkeeseen laskemat vaihtovelkakirjalainat (CB) voivat luonnollisesti heijastaa tätä suurta volatiliteettia pääomarakenteessaan, mikä tekee niistä houkuttelevampia arbitraaseille ja hedge-rahastoille. Vielä tärkeämpää on, että tämä volatiliteetti antaa ETH-kassayhtiöille mahdollisuuden laskea liikkeeseen vaihtovelkakirjalainoja korkeammalla arvostuksella ja saada edullisempia rahoitusehtoja.

Odaily Huomautus: ETH:n ja BTC:n historiallisen volatiliteetin vertailu.

Vaihtovelkakirjalainan haltijoille suurempi volatiliteetti tarkoittaa lisääntyneitä mahdollisuuksia tehdä voittoa gammastrategioiden avulla. Lyhyesti sanottuna, mitä epävakaampi kohde-etuus, sitä kannattavampia gamma-transaktioista tulee, mikä antaa ETH:n kassan vaihtovelkakirjalainoille edun BTC-kassaan verrattuna.

Odaily Huomautus: Historiallinen volatiliteettivertailu SBET, BMNR, MSTR.

On kuitenkin tärkeää huomata, että jos ETH ei pysty ylläpitämään pitkän aikavälin vuotuista kasvua, kohde-etuuden arvonnousu ei välttämättä riitä täyttämään muuntoehtoja ennen eräpäivää. Tällä hetkellä kassayhtiöllä on riski velan täydellisestä takaisinmaksusta. Sitä vastoin BTC:n kypsempi pitkän aikavälin kehitys tekee vähemmän todennäköiseksi, että näin tapahtuu sen vaihtovelkakirjalainoille - historialliset tiedot osoittavat, että useimmat tämän strategian mukaiset vaihtovelkakirjalainat muuttuvat lopulta osakkeiksi.

Odaily Huomautus: Neljän vuoden CAGR:n vertailu ETH:n ja BTC:n välillä.

ETH:n etuoikeutettujen osakkeiden erityinen arvo

Toisin kuin vaihtovelkakirjalainat, etuoikeutetut osakkeet on suunniteltu korkosijoittajille. Vaikka joillakin vaihdettavilla etuoikeutetuilla osakkeilla on vaihteleva nousupotentiaali, tuotot ovat edelleen suurin huolenaihe useimmille institutionaalisille sijoittajille. Tällaiset instrumentit hinnoitellaan luottoriskin perusteella – pystyykö valtiovarainministeriö maksamaan korkoa luotettavasti.

MicroStrategyn strategian keskeinen etu on pankkiautomaattien liikkeeseenlaskun hyödyntäminen koronmaksuun. Koska tämä edustaa tyypillisesti vain 1-3 % markkina-arvosta, laimentumisriski on minimaalinen, mutta malli perustuu silti markkinoiden likviditeettiin ja volatiliteettiin BTC:n ja MicroStrategyn kohde-etuutena olevien arvopapereiden osalta.

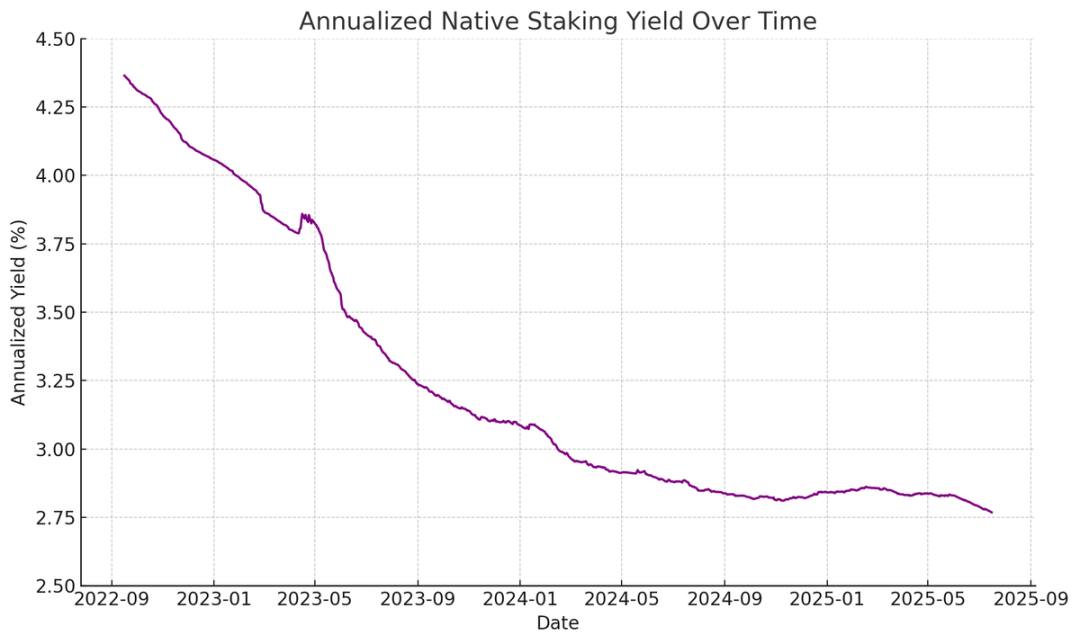

ETH puolestaan voi tuottaa alkuperäisiä tuloja panostamalla, panostamalla uudelleen ja lainaamalla, mikä antaa suuremman varmuuden ensisijaisista korkomaksuista ja teoriassa pitäisi saada korkeampi luottoluokitus. Toisin kuin BTC, joka perustuu yksinomaan hinnannousuun, ETH:n tuotoissa yhdistyvät pitkän aikavälin vuotuiset kasvuodotukset protokollakerroksen alkuperäisiin hyötyihin.

Odaily Huomautus: ETH:n alkuperäisen panostuksen vuotuinen tuotto.

Innovatiivinen ajatukseni on, että ETH:n etuoikeutettuja osakkeita voidaan käyttää suuntaamattomana sijoitusvälineenä, jolloin laitokset voivat osallistua verkkoturvallisuuden ylläpitoon vaarantamatta ETH:n hintaa. Kuten ETH-raportissamme korostetaan, vähintään 67 prosentin rehellisten validoijien ylläpitäminen on ratkaisevan tärkeää verkon turvallisuuden kannalta. Kun yhä useammat omaisuuserät menevät ketjuun, instituutioiden on yhä tärkeämpää tukea aktiivisesti Ethereumin hajauttamista ja turvallisuutta.

Monet instituutiot saattavat olla haluttomia käyttämään ETH:ta suoraan, mutta ETH-kassayhtiöt voivat toimia välittäjinä - absorboimalla suuntariskiä ja tarjoamalla laitoksille korkotyyppistä tuottoa. SBET:n ja BMNR:n liikkeeseen laskemat ketjussa olevat etuoikeutetut osakkeet on suunniteltu tähän tarkoitukseen, mikä tekee niistä houkuttelevampia sijoittajille, jotka etsivät vakaita tuloja ottamatta täyttä markkinariskiä esimerkiksi niputtamalla protokollakerroksen kannustimia.

Pankkiautomaattien liikkeeseenlasku on erityinen etu ETH:n kassalle

Treasury-yhtiöiden keskeinen arvostusmittari, mNAV (Market Capitalization to Net Asset Value Ratio), on käsitteellisesti samanlainen kuin hinta-voittosuhde ja heijastaa markkinoiden hinnoittelua tulevalle omaisuuskohtaiselle kasvulle. ETH-valtionlainoilla on luonnollisesti korkeampi mNAV-preemio alkuperäisen tuottomekanisminsa ansiosta - nämä toiminnot voivat tuottaa jatkuvaa "tuottoa" tai lisätä vastaavaa ETH:n määrää osaketta kohden ilman lisäpääomaa. Sitä vastoin BTC-kassayhtiöiden on turvauduttava synteettisiin tulostrategioihin (kuten vaihtovelkakirjalainojen tai etuoikeutettujen osakkeiden liikkeeseenlaskuun), mikä vaikeuttaa voittojen perustelemista, kun markkinapreemio lähestyy nettoarvoa.

Vielä tärkeämpää on, että mNAV on refleksiivinen - korkeampi mNAV antaa kassayhtiöille mahdollisuuden kerätä pääomaa enemmän lisäarvoa pankkiautomaattien liikkeeseenlaskun kautta. Ne laskevat liikkeeseen osakkeita preemiolla ja lisäävät omistuksiaan kohde-etuutena olevista omaisuuseristä, mikä lisää osakekohtaisten omaisuuserien arvoa muodostaen positiivisen kierteen. Mitä korkeampi mNAV, sitä vahvempi arvonkeräyskyky on, mikä tekee pankkiautomaattien liikkeeseenlaskusta erityisen tehokasta ETH-kassanhallintayrityksille.

Pääoman saatavuus on toinen keskeinen tekijä. Yritykset, joilla on syvempi likviditeetti ja enemmän rahoituskapasiteettia, ansaitsevat luonnollisesti korkeamman mNAV:n, kun taas yritykset, joilla on rajoitettu pääsy markkinoille, käyvät yleensä kauppaa alennuksella. Siksi mNAV heijastaa usein likviditeettipreemiota – heijastusta markkinoiden luottamuksesta yritykseen, jotta se saa enemmän likviditeettiä tehokkaasti.

Treasury-yhtiöiden seulonta ensimmäisten periaatteiden pohjalta

Pankkiautomaattien liikkeeseenlaskua voidaan pitää rahoituksena yksityissijoittajille, kun taas vaihtovelkakirjalainat ja etuoikeutetut osakkeet on yleensä tarkoitettu institutionaalisille sijoittajille. Siksi avain onnistuneeseen pankkiautomaattistrategiaan on rakentaa vahva vähittäiskauppapohja, mikä edellyttää usein uskottavaa ja karismaattista tiedottajaa sekä johdonmukaista ja läpinäkyvää strategista julkistamista vähittäiskaupan pitkäaikaisen luottamuksen saavuttamiseksi. Vaihtovelkakirjalainat ja etuoikeutetut osakkeet sitä vastoin edellyttävät vankkaa institutionaalista myyntikanavaa ja pääomamarkkinasektoria. Tämän logiikan mukaan SBET:llä on mielestäni enemmän vähittäiskauppaan perustuva etu (kiitos Joe Lubinin johtajuuden ja tiimin jatkuvan läpinäkyvyyden osakekohtaisen ETH:n kasvattamisessa), kun taas BMNR:llä on helpompi pääsy institutionaaliseen likviditeettiin Tom Leen syvien yhteyksien ansiosta perinteiseen rahoitusmaailmaan.

ETH:n kassan ekologinen merkitys ja kilpailuympäristö

Yksi Ethereumin suurimmista haasteista on validoijien ja panostettujen ETH:iden lisääntyvä keskittyminen (pääasiassa likvideihin panostusprotokolliin, kuten Lido, ja keskitettyihin pörsseihin, kuten Coinbase). ETH:n kassanhallinta auttaa torjumaan tätä suuntausta ja edistämään validaattorin hajauttamista. Pitkän aikavälin häiriönsietokyvyn parantamiseksi näiden yritysten tulisi monipuolistaa ETH:taan useille panosten tarjoajille ja käyttää omia validoijiaan mahdollisuuksien mukaan.

Odaily Huomautus: Ethereumin panostuskategorian jakauma.

Tässä yhteydessä uskon, että ETH-kassayhtiöiden kilpailutilanne eroaa perustavanlaatuisesti BTC-kassayhtiöistä. Bitcoin-ekosysteemi on muodostanut voittaja vie kaiken -tilanteen (MicroStrategylla on yli 10 kertaa enemmän kuin toiseksi suurimmilla yritysomistajilla), joka hallitsee vaihtovelkakirjalainojen ja etuoikeutettujen osakemarkkinoiden etulyöntiasemaansa ja vahvaa narratiivista kontrolliaan. ETH-kassa sen sijaan lähtee liikkeelle tyhjästä, ilman yhtä hallitsevaa kokonaisuutta, ja useita projekteja kehittyy rinnakkain. Tämä tila, jossa ei ole etulyöntiasemaa, ei ole vain terveempi verkostolle, vaan se myös edistää kilpailukykyisempää ympäristöä nopeampaa kehitystä varten. Kun otetaan huomioon johtavien yritysten samanlaiset ETH-omistukset, SBET ja BMNR muodostavat todennäköisesti duopolikuvion.

Odaily Huomautus: ETH Treasury Companyn omistusten vertailu.

Arvonmäärityskehys: MicroStrategy kohtaa Lidon

Yleisesti ottaen ETH:n kassanhallintamalli voidaan nähdä MicroStrategyn ja Lidon fuusiona, joka on suunniteltu perinteiseen rahoitukseen. Toisin kuin Lido, ETH-kassayhtiöt voivat saada suuremman osan omaisuuden arvonnoususta, koska niillä on kohde-etuudet ja ne ovat paljon parempia arvon kertymisen kannalta.

Tässä on karkea arvostusviite, Lido hallinnoi tällä hetkellä noin 30 prosenttia ETH-panostuksesta, ja sen implisiittinen arvostus on yli 30 miljardia dollaria. Uskomme, että markkinasyklin (4 vuotta) aikana SBET:llä ja BMNR:llä on potentiaalia menestyä Lidoa paremmin kokonaiskoossa, mikä johtuu perinteisten rahoituspääomavirtojen nopeudesta, syvyydestä ja refleksiivisyydestä, kuten MicroStrategyn kasvustrategia osoittaa.

Toisen taustadatan lisäämiseksi Bitcoinin markkina-arvo on 2,47 biljoonaa dollaria, kun taas Ethereumin on 428 miljardia dollaria (17-20 % Bitcoinista). Jos SBET ja BMNR saavuttavat 20 % MicroStrategyn 120 miljardin dollarin arvosta, pitkän aikavälin arvo on noin 24 miljardia dollaria. Tällä hetkellä näiden kahden arvo on alle 8 miljardia dollaria, ja ETH:n kassan kypsyessä on vielä valtavasti kasvuvaraa.

epilogi

Digitaalisen omaisuuden kassan syntyminen ja kehittäminen on merkittävä kehitys kryptomarkkinoiden integraatiossa perinteiseen rahoitukseen, ja ETH-kassasta on tulossa voimakas uusi voima. Ethereumin ainutlaatuiset edut, kuten korkeampi vaihdettava volatiliteetti ja etuoikeutettujen osakkeiden natiivituotto, luovat eriytettyä kasvutilaa treasury-yrityksille, ja sen kyky edistää validaattorin hajauttamista ja stimuloida kilpailua erottaa sen entisestään BTC:n kassaekosysteemistä.

MicroStrategyn pääomatehokkuuden ja ETH:n sulautetun tuoton yhdistelmä avaa merkittävää arvoa ja työntää ketjun talouden syvemmälle perinteiseen rahoitukseen. Nopea laajentuminen ja kasvava institutionaalinen kiinnostus lupaavat hyvää muutosvaikutukselle krypto- ja pääomamarkkinoihin tulevina vuosina.