Michael Saylor: Wie kann eine Bitcoin-Strategie nicht liquidiert werden?

Geschrieben von Steven Ehrlich

Zusammengestellt von: Saoirse, Foresight News

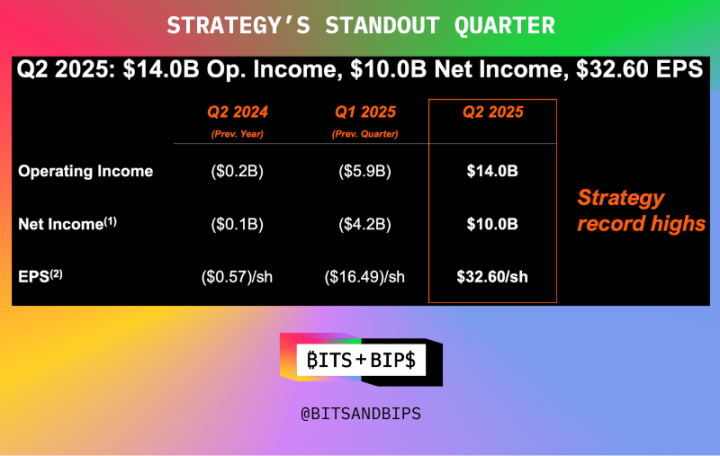

Der Vorsitzende von Strategy (MSTR), Michael Saylor, wurde am Freitag von der Investment-Community dafür gelobt, dass sein Unternehmen im letzten Quartal Rekordhöhen beim Betriebsergebnis, beim Nettogewinn und beim Gewinn pro Aktie erzielte (siehe Grafik unten).

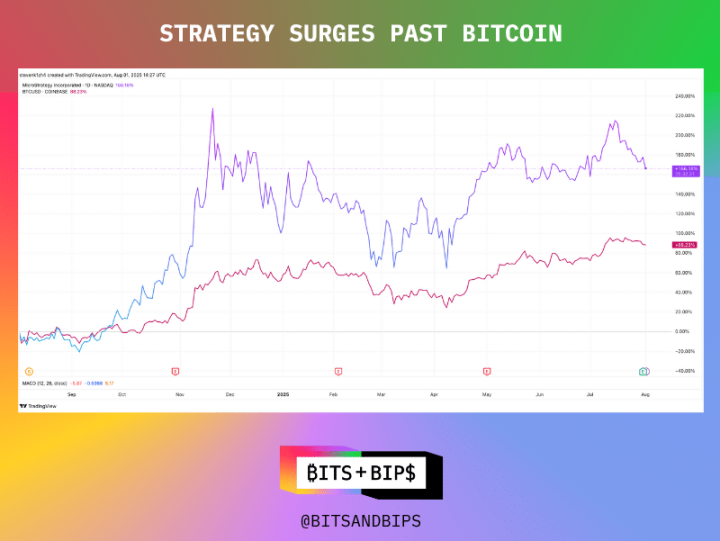

Tatsächlich ist der Aktienkurs des Unternehmens im vergangenen Jahr um 166 % gestiegen, doppelt so hoch wie der von Bitcoin (BTC) im gleichen Zeitraum.

(Sicht des Handels)

In jeder Hinsicht ist eine solche Leistung hervorragend. Gerade im Kontext des Zustroms vieler Nachahmer und der möglichen Abzweigung von Geldern der Anleger ist eine solche Performance noch seltener.

Aber das bedeutet nicht, dass sich Strategy auf seinen Dingen ausruhen kann. Als führendes Unternehmen im Bereich der Verwaltung von Kryptowährungsgeld verfügt es über bestimmte Privilegien, und jetzt scheint es bereit zu sein, diese voll auszunutzen.

Die Bitcoin-Reserven steigen weiter an, aber es gibt neue Änderungen in der Strategie

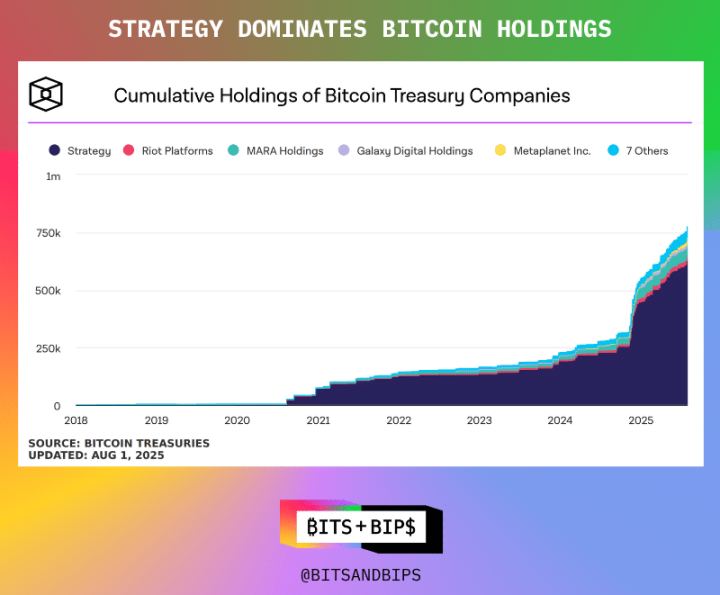

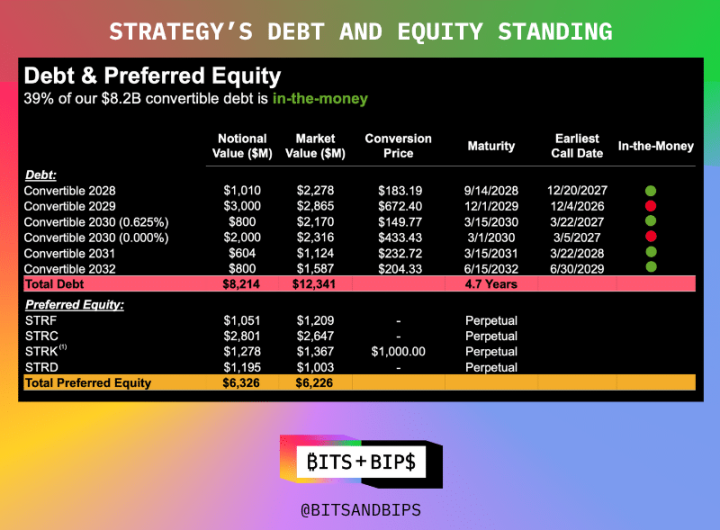

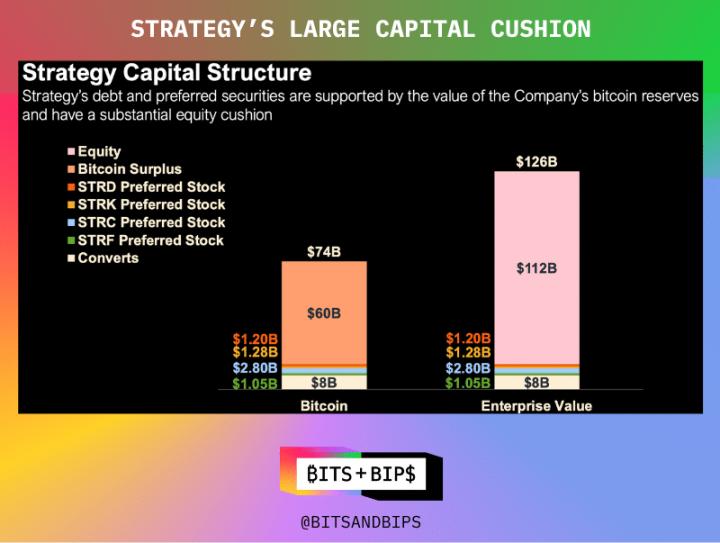

Zum Zeitpunkt der Erstellung dieses Artikels hält Strategy 628.791 Bitcoins im Wert von 71,9 Milliarden US-Dollar. Das Unternehmen hat dieses Portfolio auf verschiedene Weise aufgebaut: durch die Ausgabe von Stammaktien, verschiedene Arten von Vorzugsaktien, die in zukünftigen Jahren Dividenden oder Wandlungsrechte gewähren können, und Wandelanleihen. Die spezifischen Details der einzelnen Arten von Vorzugsaktien sind in der folgenden Abbildung dargestellt.

Aber jetzt plant das Unternehmen, seinen Finanzierungsansatz grundlegend anzupassen – insbesondere, um die Schulden ganz loszuwerden. Trotz seiner starken Asset-Liability-Performance (126 Milliarden US-Dollar Unternehmenswert und nur 8,2 Milliarden US-Dollar Schulden, laut Finanzbericht) will das Unternehmen die Schulden auf null reduzieren. Während einer Telefonkonferenz für Investoren im Anschluss an die Telefonkonferenz zum 31. Juli kündigte das Unternehmen Pläne an, seine ausstehenden Wandelanleihen zurückzuzahlen und sich stattdessen auf die Ausgabe von Vorzugsaktien in mehreren Tranchen zu konzentrieren.

Das bedeutet, dass das Angebot an Vorzugsaktien in Höhe von 6,3 Milliarden US-Dollar voraussichtlich deutlich wachsen wird. Tatsächlich kündigte das Unternehmen bei der Investorenbesprechung Pläne an, 4,2 Mrd. $ über sein neuestes Vorzugsaktienprodukt Stretch (STRC) zu refinanzieren, das eine monatliche Zielrendite von 10 % hat.

"Diese Entscheidung spiegelt die gesunde Entwicklung der Kapitalmarktfinanzierungsfähigkeiten der Strategie wider. Der Markt für Wandelanleihen ist überschwemmt von Hedgefonds und Arbitrageuren, die durch den Kauf von Wandelanleihen Long-Positionen in der Strategie aufbauen, aber gleichzeitig ihr Nettorisiko reduzieren, indem sie eine große Anzahl von Aktien (etwa 25%) leerverkaufen. Mit anderen Worten, sie verkaufen für jede Anleihe, die sie kaufen, eine Menge Aktien, und sie sind wirklich nur leicht optimistisch, was die Strategie angeht", sagte der Geschäftsführer von TD Cowen, Lance Vitanza, in einem Interview mit Unchained (die vollständige Diskussion kann auf X oder YouTube angesehen werden). "Vor einigen Jahren waren Wandelanleihen der beste Finanzierungskanal für Unternehmen. Aber mit der Entwicklung der Strategie waren sie in der Lage, in den Vorzugsaktienmarkt einzusteigen, wo die Bedingungen besser sind, das Wertsteigerungspotenzial größer und die Preiseffizienz höher ist."

Dieser Schritt bestätigt einmal mehr, warum Saylor in der Bitcoin-Community als "Halbgott" gilt – er wird nicht nur für das Horten von Bitcoin hoch geschätzt, sondern auch für sein verantwortungsvolles Handeln respektiert. Mit wenigen Ausnahmen finanzierte er fast nie mit Hebelwirkung, sondern verließ sich hauptsächlich auf den Aktienmarkt.

Obwohl seine robuste Kapitalstruktur in der Lage war, Zwangsliquidationen zu vermeiden (es sei denn, der Bitcoin-Preis stürzt um mehr als 80 % ab), verschiebt Saylor weiterhin die Grenzen.

Sie wurde immer nachgeahmt, nie übertroffen

Aber erwarten Sie nicht, dass die vielen Follower in Bitcoin, ETH, SOL, BNB und mehr diesem Beispiel folgen werden. Diese Institutionen stehen erst am Anfang, und wie ich in anderen diesbezüglichen Berichten festgestellt habe, beeilen sie sich, durch Wettbewerb schnell zu expandieren.

Das bedeutet, dass sie alle Instrumente des Kapitalmarktes nutzen: private Finanzierungen (PIPEs), Kreditlinien und natürlich Schulden.

Ich habe in früheren Berichten geschrieben: "Jeder Ansatz hat seine Vor- und Nachteile. Private Finanzierungen können in kurzer Zeit eine große Menge an Kapital aufbringen, was dazu beitragen kann, eine Reservestrategie in Gang zu bringen, aber sie kann einen enormen Verkaufsdruck erzeugen. Emittenten können sich auch dafür entscheiden, ihre Aktien vor der Ausgabe bei der SEC zu registrieren, jedoch mit einem längeren Finanzierungszyklus. Immer mehr Unternehmen setzen auf ein hybrides Modell: Ein Drittel der Mittel stammt aus privaten Finanzierungen, der Rest wird über Wandelanleihen oder Kreditfazilitäten aufgebracht. Diese Methode kann den Verkaufsdruck verzögern, aber sie wird die Hebelwirkung der Bilanz erhöhen, was zu Problemen führen kann, wenn der Preis fällt."

Das bedeutet, dass Schulden bei der Finanzierung praktisch sind: Die Verwässerung der Aktionäre wird möglicherweise erst Jahre später sichtbar, und auf dem aktuellen Blasenmarkt liegen die Kuponsätze bei nahezu null. Zum Beispiel sammelte der Bitcoin-Treasury-Manager Twenty One im Mai 485 Millionen US-Dollar ein, indem er Wandelanleihen ausgab, um seine Strategie zu starten. Anthony Pompliano sammelte im Juni Wandelanleihen im Wert von 235 Millionen US-Dollar für seinen Bitcoin-Treasury-Manager ProCap Financial ein.

Dabei handelt es sich im Wesentlichen um ein "Buy now, pay later"-Modell.

Eine einzigartige Existenz

Für Anleger bedeutet dies, dass sie im Hinterkopf behalten müssen, dass die Strategie im heutigen überfüllten Bereich der Krypto-Geldverwaltung immer noch ein Einhorn ist. Derzeit ist es das einzige Unternehmen, das Zugang zum Vorzugsaktienmarkt hat. Das erste Angebot von Vorzugsaktien fand im Januar dieses Jahres statt, und der Umfang künftiger Emissionen wird erheblich ausgeweitet.

Für andere Unternehmen bleibt der Eintritt in den Markt für Vorzugsaktien und die Beseitigung von Schulden nur eine Vision. "Die meisten dieser Unternehmen werden auf dem Markt für Wandelanleihen beginnen, und hoffentlich werden einige von ihnen wachsen und sich schließlich für den bevorzugten Markt qualifizieren", sagte Vitanza.