Michael Saylor: Cum nu poate fi lichidată o strategie Bitcoin?

Scris de Steven Ehrlich

Compilat de: Saoirse, Foresight News

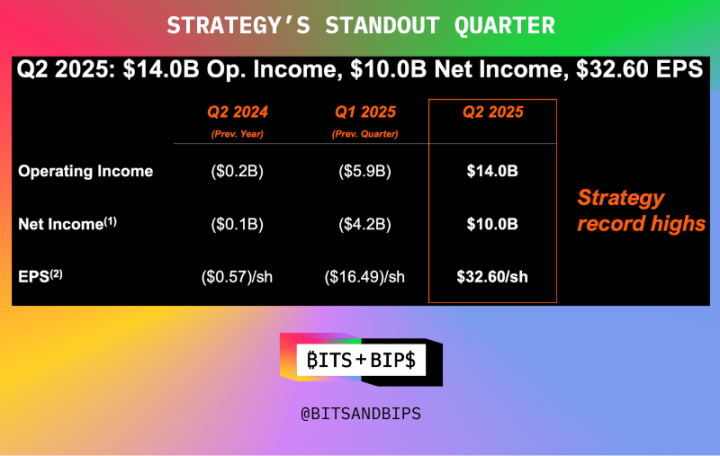

Președintele Strategy (MSTR), Michael Saylor, a primit laude din partea comunității de investiții vineri pentru că compania sa a înregistrat niveluri record în ceea ce privește venitul operațional, profitul net și câștigul pe acțiune în ultimul trimestru.

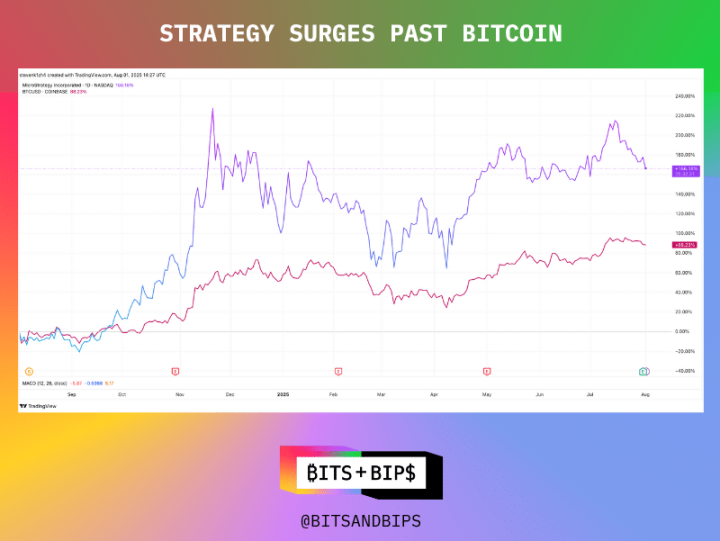

De fapt, prețul acțiunilor companiei a crescut cu 166% în ultimul an, dublu față de Bitcoin (BTC) în aceeași perioadă.

(Vizualizare de tranzacționare)

Din orice punct de vedere, o astfel de performanță este remarcabilă. Mai ales în contextul afluxului multor imitatori și al posibilei deturnări a fondurilor investitorilor, o astfel de performanță este și mai rară.

Dar asta nu înseamnă că Strategy se poate baza pe lucrurile sale. În calitate de lider în gestionarea banilor în criptomonede, deține anumite privilegii, iar acum pare pregătit să profite din plin de ele.

Rezervele Bitcoin continuă să crească, dar există noi schimbări de strategie

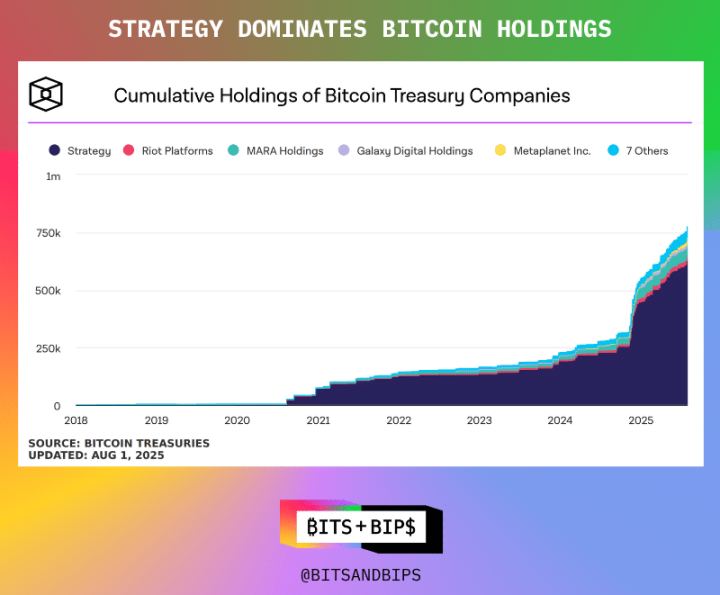

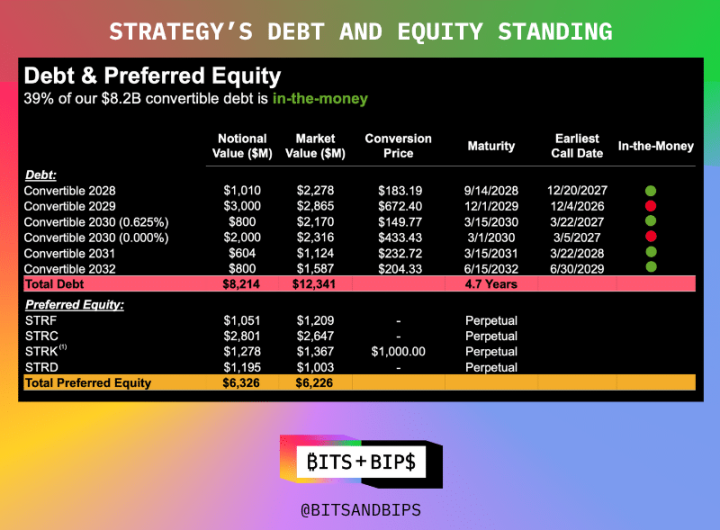

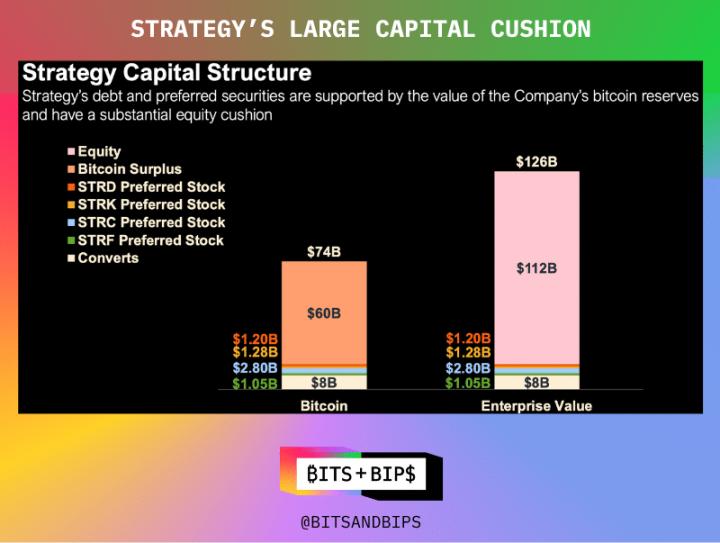

La momentul redactării acestui articol, Strategy deține 628.791 de Bitcoin, în valoare de 71,9 miliarde de dolari. Compania a construit acest portofoliu într-o varietate de moduri: prin emiterea de acțiuni ordinare, mai multe tipuri de acțiuni preferențiale care pot oferi dividende sau drepturi de conversie în anii următori și obligațiuni convertibile. Detaliile specifice fiecărui tip de acțiuni preferențiale sunt prezentate în figura de mai jos.

Dar acum, compania intenționează să facă o ajustare majoră a abordării sale de finanțare – în special, pentru a scăpa complet de datorii. În ciuda performanței sale puternice a activelor și pasivelor (valoare corporativă de 126 de miliarde de dolari și datorii de doar 8,2 miliarde de dolari, potrivit raportului financiar), compania vrea să reducă datoria la zero. În timpul unei conferințe telefonice cu investitorii după apelul privind câștigurile din 31 iulie, compania a anunțat planuri de a-și răscumpăra obligațiunile convertibile în circulație și de a se concentra pe emiterea de acțiuni preferențiale în mai multe tranșe.

Aceasta înseamnă că oferta sa de acțiuni preferențiale de 6,3 miliarde de dolari este de așteptat să crească semnificativ. De fapt, la briefingul investitorilor, compania a anunțat planuri de refinanțare a 4,2 miliarde de dolari prin cel mai recent produs de acțiuni preferențiale, Stretch (STRC), care are un randament lunar țintă de 10%.

"Această decizie reflectă dezvoltarea sănătoasă a capacităților de finanțare a pieței de capital ale Strategy. Piața obligațiunilor convertibile este inundată de fonduri speculative și arbitraje care construiesc poziții lungi în strategie prin cumpărarea de obligațiuni convertibile, dar în același timp își reduc expunerea netă la risc prin vânzarea în lipsă a unui număr mare de acțiuni (aproximativ 25%). Cu alte cuvinte, vând o mulțime de acțiuni pentru fiecare obligațiune pe care o cumpără și sunt într-adevăr ușor optimiști în ceea ce privește strategia", a declarat directorul general al TD Cowen, Lance Vitanza, într-un interviu pentru Unchained (discuția completă poate fi vizionată pe X sau YouTube). "În urmă cu câțiva ani, obligațiunile convertibile erau cel mai bun canal de finanțare pentru companii. Dar odată cu dezvoltarea strategiei, au reușit să intre pe piața bursieră preferențială, unde condițiile sunt mai bune, potențialul de apreciere este mai mare și eficiența prețurilor este mai mare."

Această mișcare confirmă încă o dată de ce Saylor este considerat un "semizeu" în comunitatea Bitcoin - el nu este doar foarte apreciat pentru tezaurizarea Bitcoin, ci și respectat pentru operațiunea sa responsabilă. Cu câteva excepții, el nu a finanțat aproape niciodată cu efect de levier, bazându-se în principal pe piața de capital.

Deși structura sa robustă de capital a reușit să evite lichidările forțate (cu excepția cazului în care prețul Bitcoin scade cu mai mult de 80%), Saylor continuă să depășească limitele.

A fost întotdeauna imitat, niciodată depășit

Dar nu vă așteptați ca numeroșii adepți din Bitcoin, ETH, SOL, BNB și mulți alții să urmeze exemplul. Aceste instituții sunt abia la început și, așa cum am menționat în alte rapoarte conexe, se grăbesc să se extindă rapid prin concurență.

Aceasta înseamnă că folosesc toate instrumentele piețelor de capital: finanțare privată (PIPE), linii de credit și, bineînțeles, datorii.

Am scris în rapoartele anterioare: "Fiecare abordare are avantajele și dezavantajele sale. Finanțarea privată poate strânge o sumă mare de capital într-o perioadă scurtă de timp, ceea ce poate ajuta la lansarea unei strategii de rezervă, dar poate crea o presiune uriașă de vânzare. Emitenții pot alege, de asemenea, să-și înregistreze acțiunile la SEC înainte de a le emite, dar cu un ciclu de finanțare mai lung. Mai multe companii adoptă acum un model hibrid: o treime din fonduri provin din finanțare privată, iar restul sunt obținute prin obligațiuni convertibile sau facilități de credit. Această metodă poate întârzia presiunea de vânzare, dar va crește efectul de levier al bilanțului, ceea ce poate cauza probleme dacă prețul se prăbușește."

Aceasta înseamnă că datoria este practică atunci când se finanțează: diluarea acționarilor poate să nu fie vizibilă decât ani mai târziu, iar pe piața actuală a bulelor, ratele cupoanelor sunt aproape zero. De exemplu, managerul de trezorerie Bitcoin Twenty One a strâns 485 de milioane de dolari în mai prin emiterea de obligațiuni convertibile pentru a-și lansa strategia; Anthony Pompliano a strâns 235 de milioane de dolari în obligațiuni convertibile pentru managerul său de trezorerie Bitcoin, ProCap Financial, în iunie.

Acesta este în esență un model "cumpără acum, plătește mai târziu".

O existență unică

Pentru investitori, acest lucru înseamnă să țină cont de faptul că Strategy este încă un unicorn în spațiul aglomerat de gestionare a banilor cripto de astăzi. În prezent, este singura companie care are acces la piața bursieră preferențială. Prima sa ofertă de acțiuni preferențiale a fost în ianuarie anul acesta, iar amploarea emisiunilor viitoare va fi mult extinsă.

Pentru alte companii, intrarea pe piața preferată de acțiuni și eliminarea datoriilor rămâne doar o viziune. "Majoritatea acestor companii vor începe pe piața obligațiunilor convertibile și sperăm că unele dintre ele vor crește și în cele din urmă se vor califica pentru piața preferată", a spus Vitanza.