Michael Saylor: Como uma estratégia de Bitcoin não é liquidada?

Escrito por Steven Ehrlich

Compilado por: Saoirse, Foresight News

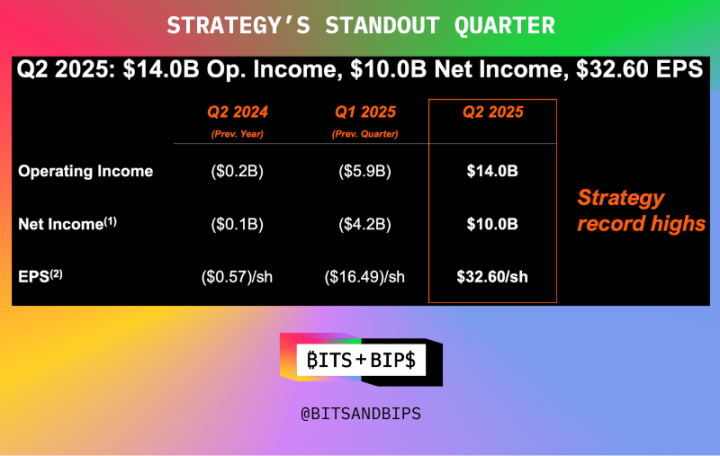

O presidente da Strategy (MSTR), Michael Saylor, recebeu elogios generalizados da comunidade de investimentos na sexta-feira por sua empresa registrar altas recordes em lucro operacional, lucro líquido e lucro por ação no último trimestre (veja o gráfico abaixo).

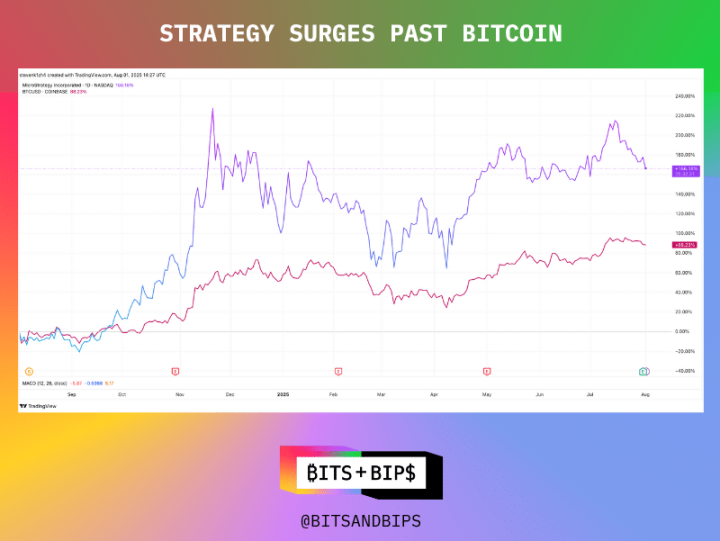

Na verdade, o preço das ações da empresa subiu 166% no ano passado, o dobro do Bitcoin (BTC) durante o mesmo período.

(Vista de negociação)

Em qualquer medida, esse desempenho é excelente. Especialmente no contexto do influxo de muitos imitadores e do possível desvio de fundos de investidores, tal desempenho é ainda mais raro.

Mas isso não significa que a Estratégia possa descansar sobre as suas coisas. Como líder em gestão de dinheiro de criptomoedas, ele detém certos privilégios, e agora parece pronto para tirar o máximo proveito disso.

Reservas de Bitcoin continuam a aumentar, mas há novas mudanças na estratégia

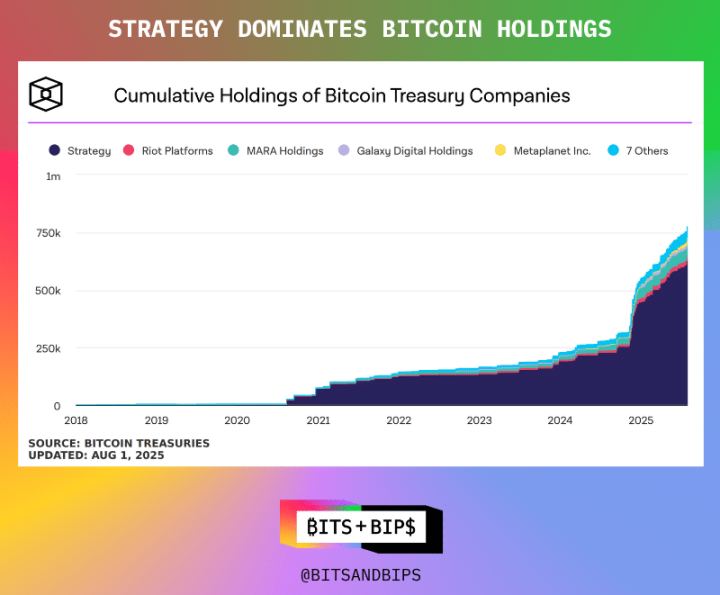

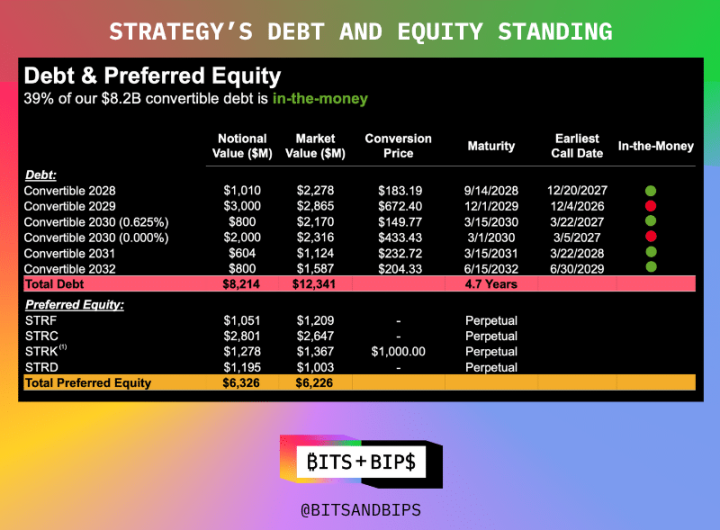

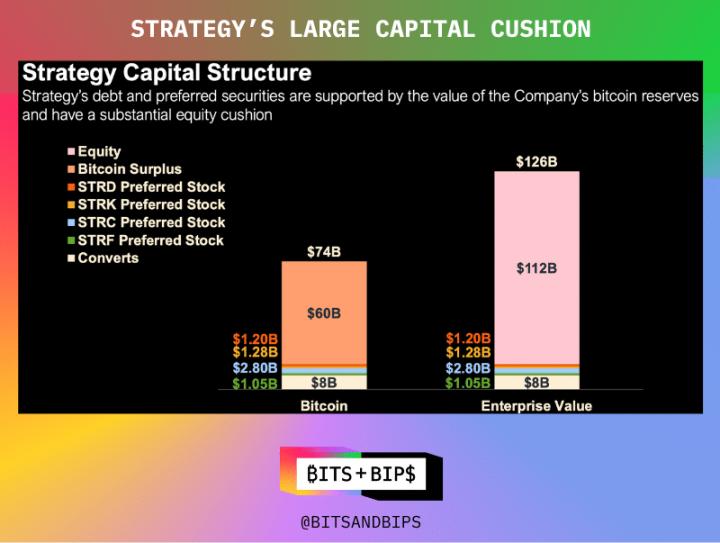

No momento em que este artigo foi escrito, a Strategy detém 628.791 Bitcoins, no valor de US$ 71,9 bilhões. A empresa construiu essa carteira de várias maneiras: emitindo ações ordinárias, vários tipos de ações preferenciais que podem fornecer dividendos ou direitos de conversão em anos futuros e títulos conversíveis. Os detalhes específicos de cada tipo de ação preferencial são mostrados na figura abaixo.

Mas agora, a empresa planeja fazer um grande ajuste em sua abordagem de financiamento – especificamente, para se livrar completamente da dívida. Apesar de seu forte desempenho ativo-passivo (US$ 126 bilhões em valor corporativo e apenas US$ 8,2 bilhões em dívida, de acordo com o relatório financeiro), a empresa quer reduzir a dívida a zero. Durante uma teleconferência com investidores após a teleconferência de resultados de 31 de julho, a empresa anunciou planos para resgatar seus títulos conversíveis em circulação e, em vez disso, se concentrar na emissão de ações preferenciais em várias parcelas.

Isso significa que sua oferta de ações preferenciais de US$ 6,3 bilhões deve crescer significativamente. De fato, no briefing para investidores, a empresa anunciou planos de refinanciar US$ 4,2 bilhões por meio de seu mais recente produto de ações preferenciais, o Stretch (STRC), que tem um rendimento mensal alvo de 10%.

"Esta decisão reflete o desenvolvimento saudável das capacidades de financiamento do mercado de capitais da Estratégia. O mercado de obrigações convertíveis está inundado de fundos de retorno absoluto e arbitragem que constroem posições longas em Estratégia através da compra de obrigações convertíveis, mas ao mesmo tempo reduzem a sua exposição líquida ao risco através da venda a descoberto de um grande número de ações (cerca de 25%). Em outras palavras, eles vendem muitas ações para cada título que compram, e eles estão realmente levemente otimistas com a Strategy", disse Lance Vitalza, diretor administrativo da TD Cowen, em entrevista ao Unchained (a discussão completa pode ser vista no X ou no YouTube). "Há alguns anos, as obrigações convertíveis eram o melhor canal de financiamento para as empresas. Mas, com o desenvolvimento da Estratégia, eles conseguiram entrar no mercado de ações preferenciais, onde as condições são melhores, o potencial de valorização é maior e a eficiência de precificação é maior."

Este movimento mais uma vez confirma por que Saylor é considerado um "semideus" na comunidade Bitcoin - ele não é apenas altamente considerado por acumular Bitcoin, mas também respeitado por sua operação responsável. Com algumas exceções, ele quase nunca financiou com alavancagem, confiando principalmente no mercado de ações.

Embora sua estrutura de capital robusta tenha sido capaz de evitar liquidações forçadas (a menos que o preço do Bitcoin despenque em mais de 80%), Saylor continua a ultrapassar os limites.

Sempre foi imitado, nunca superado

Mas não espere que os muitos seguidores em Bitcoin, ETH, SOL, BNB e muito mais sigam o exemplo. Estas instituições estão apenas a começar e, como observei noutros relatórios conexos, estão a apressar-se a expandir-se rapidamente através da concorrência.

Isso significa que eles usam todas as ferramentas do mercado de capitais: financiamento privado (PIPEs), linhas de crédito e, claro, dívida.

Já escrevi em relatórios anteriores: "Cada abordagem tem os seus prós e contras. O financiamento privado pode angariar uma grande quantidade de capital num curto período de tempo, o que pode ajudar a lançar uma estratégia de reservas, mas pode criar uma enorme pressão de venda. Os emitentes também podem optar por registar as suas ações na SEC antes de as emitir, mas com um ciclo de financiamento mais longo. Mais empresas estão agora a adotar um modelo híbrido: um terço dos fundos provém de financiamento privado e o restante é angariado através de obrigações convertíveis ou linhas de crédito. Esse método pode atrasar a pressão de venda, mas aumentará a alavancagem do balanço, o que pode causar problemas se o preço despencar."

Isto significa que a dívida é prática no financiamento: a diluição dos acionistas pode não ser visível até anos mais tarde e, no atual mercado da bolha, as taxas de cupão são quase zero. Por exemplo, a gestora de tesouraria de Bitcoin Twenty One levantou US$ 485 milhões em maio emitindo títulos conversíveis para iniciar sua estratégia; Anthony Pompliano levantou US$ 235 milhões em títulos conversíveis para seu gerente de tesouraria de Bitcoin, ProCap Financial, em junho.

Este é essencialmente um modelo "compre agora, pague depois".

Uma existência única

Para os investidores, isso significa ter em mente que a Strategy ainda é um unicórnio no espaço lotado de gerenciamento de dinheiro cripto de hoje. Atualmente, é a única empresa que tem acesso ao mercado de ações preferenciais. Sua primeira oferta de ações preferenciais foi em janeiro deste ano, e a escala de emissão futura será muito ampliada.

Para outras empresas, entrar no mercado de ações preferenciais e eliminar a dívida continua sendo apenas uma visão. "A maioria dessas empresas começará no mercado de títulos conversíveis e esperamos que algumas delas cresçam e, eventualmente, se qualifiquem para o mercado preferencial", disse Vitalza.