Michael Saylor: Hur likvideras inte en Bitcoin-strategi?

Skriven av Steven Ehrlich

Sammanställt av: Saoirse, Foresight News

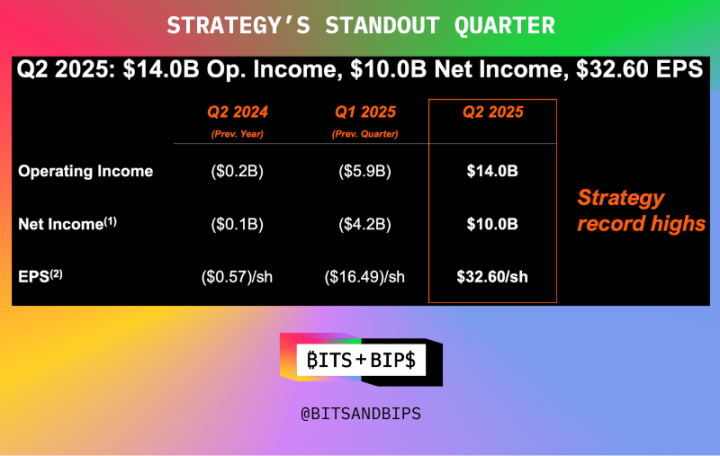

Strategiordförande (MSTR) Michael Saylor fick mycket beröm från investerarsamhället på fredagen för att hans företag redovisade rekordhöga nivåer i rörelseresultat, nettovinst och vinst per aktie under det senaste kvartalet (se diagram nedan).

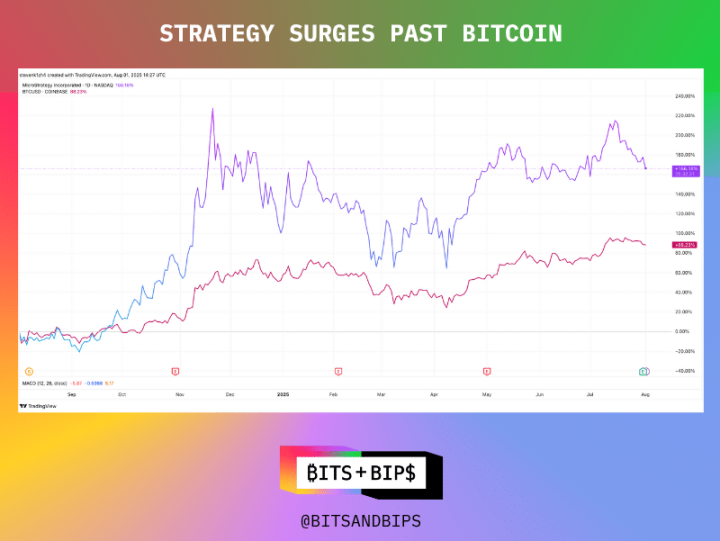

Faktum är att företagets aktiekurs har stigit med 166% under det senaste året, vilket är dubbelt så mycket som Bitcoin (BTC) under samma period.

(Handels Vy)

Med alla mått mätt är en sådan prestanda enastående. Särskilt i samband med tillströmningen av många imitatörer och den möjliga avledningen av investerarnas medel är en sådan prestation ännu mer sällsynt.

Men det betyder inte att Strategy kan vila på sina grejer. Som ledande inom hantering av kryptovaluta har den vissa privilegier, och nu verkar den redo att dra full nytta av det.

Bitcoin-reserverna fortsätter att öka, men det finns nya förändringar i strategin

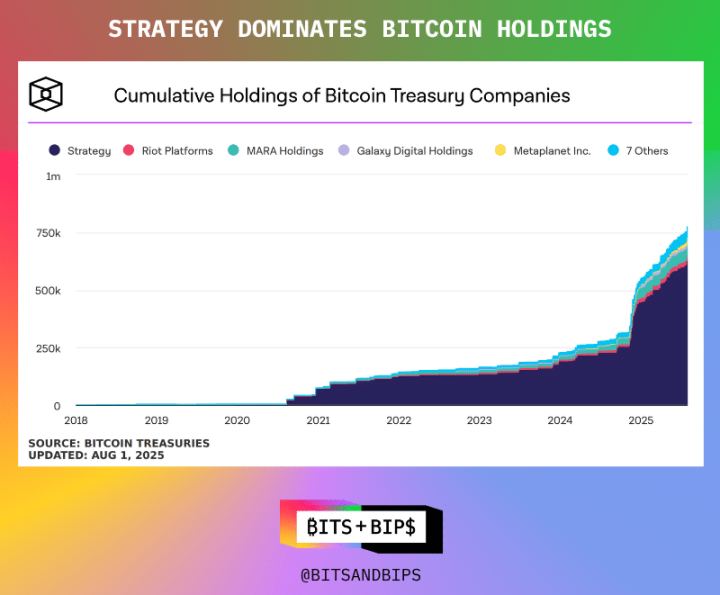

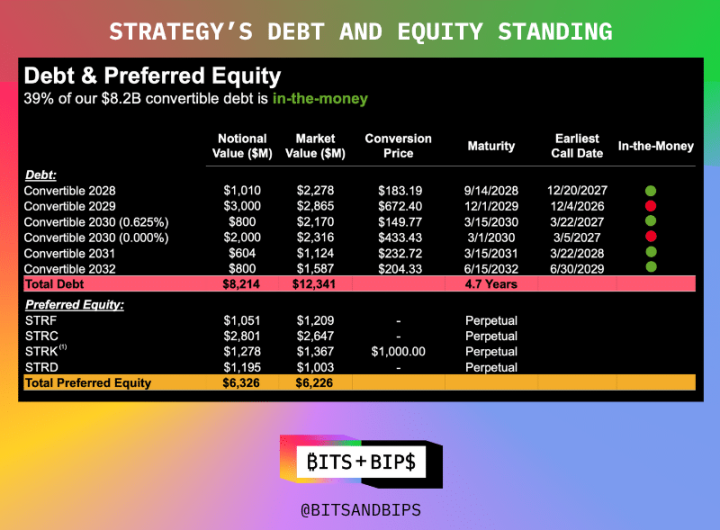

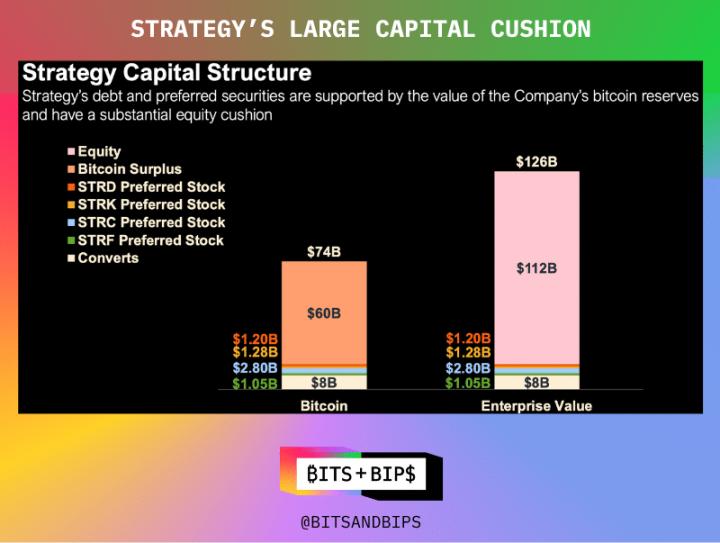

I skrivande stund innehar Strategy 628 791 Bitcoins, värda 71,9 miljarder dollar. Företaget har byggt upp denna portfölj på en mängd olika sätt: genom att emittera stamaktier, flera typer av preferensaktier som kan ge utdelning eller konverteringsrätter under kommande år och konvertibla obligationer. De specifika detaljerna för varje typ av preferensaktie visas i figuren nedan.

Men nu planerar företaget att göra en stor justering av sin finansieringsmetod – särskilt för att bli av med skulder helt och hållet. Trots sin starka tillgångs- och skuldutveckling (126 miljarder dollar i företagsvärde och endast 8,2 miljarder dollar i skulder, enligt den finansiella rapporten) vill företaget minska skulden till noll. Under en telefonkonferens för investerare efter vinstsamtalet den 31 juli tillkännagav företaget planer på att lösa in sina utestående konvertibla obligationer och istället fokusera på att emittera preferensaktier i flera trancher.

Detta innebär att dess erbjudande av preferensaktier på 6,3 miljarder dollar förväntas växa avsevärt. Faktum är att företaget vid investerarmötet tillkännagav planer på att refinansiera 4,2 miljarder dollar genom sin senaste föredragna aktieprodukt, Stretch (STRC), som har ett mål på en månatlig avkastning på 10%.

"Detta beslut återspeglar en sund utveckling av Strategys finansieringsförmåga på kapitalmarknaden. Marknaden för konvertibla obligationer översvämmas av hedgefonder och arbitrageurer som bygger långa positioner i Strategy genom att köpa konvertibla obligationer, men samtidigt minskar sin nettoriskexponering genom att blanka ett stort antal aktier (cirka 25%). Med andra ord säljer de mycket aktier för varje obligation de köper, och de är egentligen bara milt hausse på strategi," sa TD Cowens verkställande direktör Lance Vitanza i en intervju med Unchained (hela diskussionen kan ses på X eller YouTube). "För några år sedan var konvertibla skuldebrev den bästa finansieringskanalen för företag. Men i och med utvecklingen av Strategy har de kunnat ta sig in på preferensaktiemarknaden, där villkoren är bättre, potentialen för värdestegring är större och prissättningseffektiviteten är högre."

Detta drag bekräftar återigen varför Saylor betraktas som en "halvgud" i Bitcoin-gemenskapen - han är inte bara högt ansedd för att hamstra Bitcoin utan också respekterad för sin ansvarsfulla verksamhet. Med några få undantag finansierade han nästan aldrig med hävstång och förlitade sig främst på aktiemarknaden.

Även om dess robusta kapitalstruktur har kunnat undvika tvångslikvidationer (såvida inte Bitcoins pris rasar med mer än 80 %), fortsätter Saylor att tänja på gränserna.

Den har alltid efterliknats, aldrig överträffats

Men förvänta dig inte att de många anhängarna i Bitcoin, ETH, SOL, BNB och fler kommer att följa efter. Dessa institutioner har bara börjat, och som jag har noterat i andra relaterade rapporter har de bråttom att snabbt skala upp genom konkurrens.

Detta innebär att de använder alla verktyg på kapitalmarknaderna: privat finansiering (PIPEs), krediter och naturligtvis skulder.

Jag har skrivit i tidigare rapporter: "Varje tillvägagångssätt har sina för- och nackdelar. Privat finansiering kan samla in en stor mängd kapital på kort tid, vilket kan hjälpa till att kickstarta en reservstrategi, men det kan skapa ett enormt säljtryck. Emittenter kan också välja att registrera sina aktier hos SEC innan de emitterar dem, men med en längre finansieringscykel. Allt fler företag går nu över till en hybridmodell: en tredjedel av medlen kommer från privat finansiering och resten anskaffas genom konvertibla obligationer eller kreditfaciliteter. Denna metod kan fördröja säljtrycket, men den kommer att öka hävstångseffekten i balansräkningen, vilket kan orsaka problem om priset sjunker."

Detta innebär att skuld är praktiskt vid finansiering: utspädning av aktieägarna kanske inte blir synlig förrän flera år senare, och på den nuvarande bubbelmarknaden är kupongräntorna nästan noll. Till exempel samlade Bitcoins finanschef Twenty One in 485 miljoner dollar i maj genom att ge ut konvertibla obligationer för att kickstarta sin strategi; Anthony Pompliano samlade in 235 miljoner dollar i konvertibla obligationer för sin Bitcoin-finanschef, ProCap Financial, i juni.

Detta är i huvudsak en "köp nu, betala senare"-modell.

En unik tillvaro

För investerare innebär detta att komma ihåg att Strategy fortfarande är en enhörning i dagens trånga utrymme för hantering av kryptopengar. För närvarande är det det enda företaget som har tillgång till preferensaktiemarknaden. Det första preferensaktieerbjudandet ägde rum i januari i år, och omfattningen av framtida emissioner kommer att utökas kraftigt.

För andra företag är det fortfarande bara en vision att gå in på preferensaktiemarknaden och eliminera skulder. "De flesta av dessa företag kommer att börja på marknaden för konvertibla obligationer och förhoppningsvis kommer några av dem att växa och så småningom kvalificera sig för den föredragna marknaden," sa Vitanza.