Michael Saylor: Hoe wordt een Bitcoin-strategie niet geliquideerd?

Geschreven door Steven Ehrlich

Samengesteld door: Saoirse, Foresight News

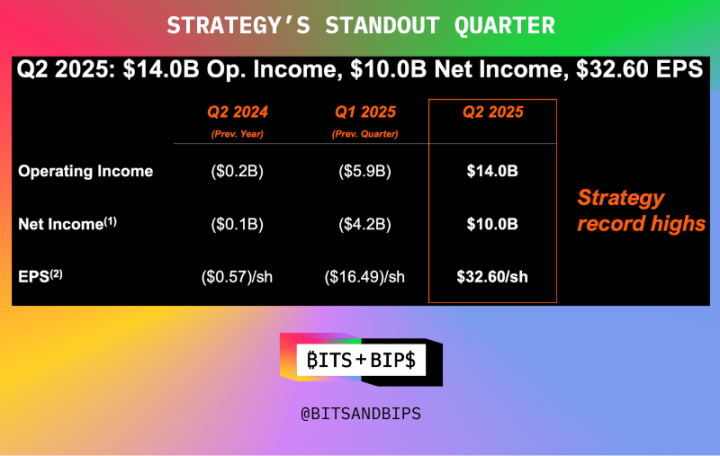

Strategie (MSTR) voorzitter Michael Saylor kreeg vrijdag veel lof van de investeringsgemeenschap voor het feit dat zijn bedrijf in het laatste kwartaal recordhoogtes boekte in bedrijfsresultaat, nettowinst en winst per aandeel (zie onderstaande grafiek).

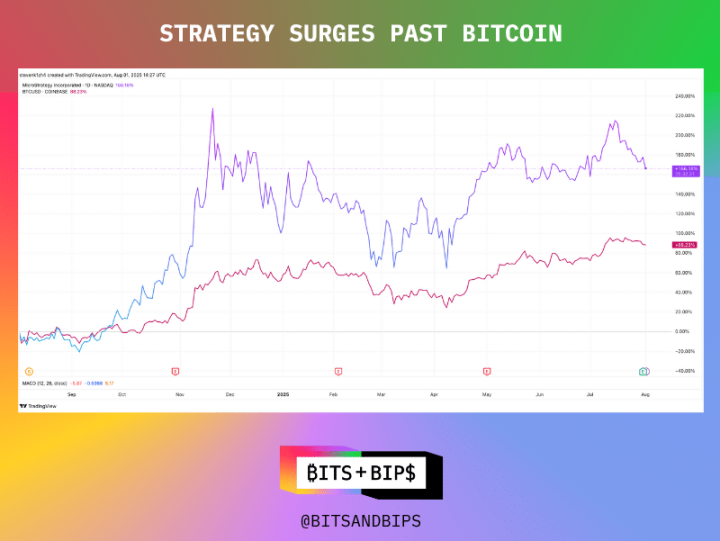

In feite is de aandelenkoers van het bedrijf het afgelopen jaar met 166% gestegen, het dubbele van die van Bitcoin (BTC) in dezelfde periode.

(Handel weergave)

Dergelijke prestaties zijn hoe dan ook uitstekend. Vooral in de context van de toestroom van veel navolgers en de mogelijke omleiding van geld van beleggers, is een dergelijke prestatie nog zeldzamer.

Maar dat betekent niet dat Strategy op zijn spullen kan rusten. Als leider op het gebied van cryptocurrency-geldbeheer heeft het bepaalde privileges, en nu lijkt het klaar om er ten volle van te profiteren.

Bitcoin-reserves blijven toenemen, maar er zijn nieuwe veranderingen in de strategie

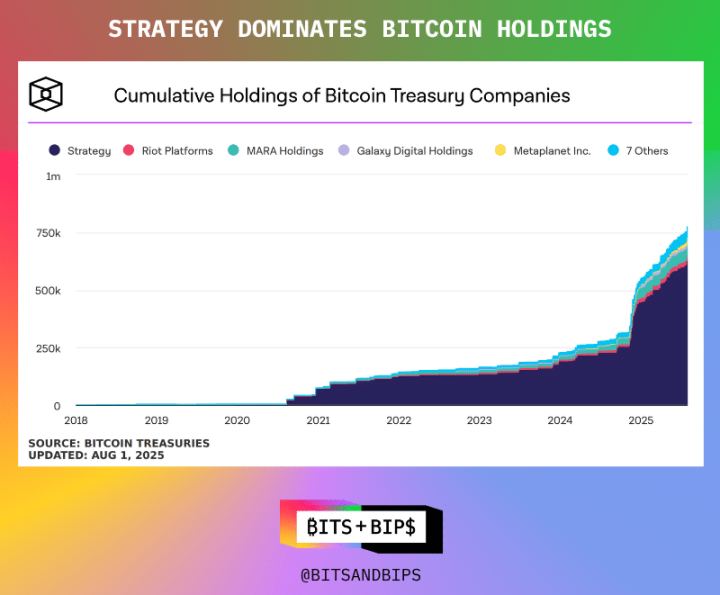

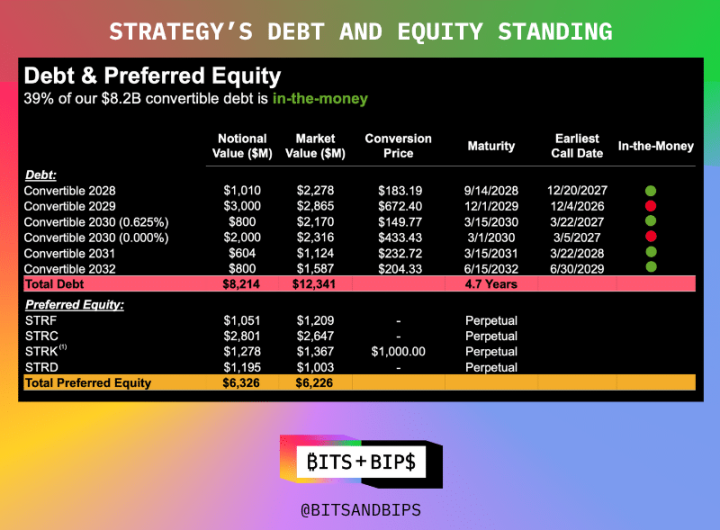

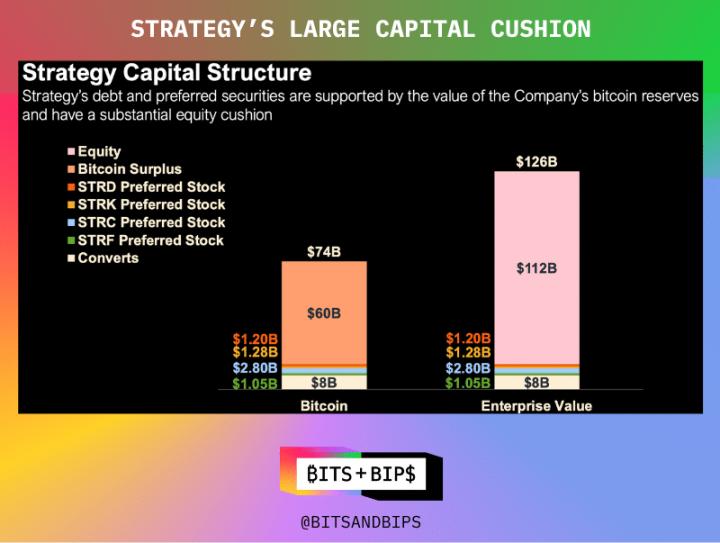

Op het moment van schrijven bezit Strategy 628.791 Bitcoins, ter waarde van $71,9 miljard. Het bedrijf heeft deze portefeuille op verschillende manieren opgebouwd: door de uitgifte van gewone aandelen, meerdere soorten preferente aandelen die in de komende jaren dividenden of conversierechten kunnen opleveren, en converteerbare obligaties. De specifieke details van elk type preferente aandelen worden weergegeven in de onderstaande afbeelding.

Maar nu is het bedrijf van plan om een grote aanpassing door te voeren in zijn financieringsaanpak, met name om helemaal van schulden af te komen. Ondanks zijn sterke prestaties op het gebied van activa en passiva ($ 126 miljard in bedrijfswaarde en slechts $ 8,2 miljard aan schulden, volgens het financiële rapport), wil het bedrijf de schuld tot nul terugbrengen. Tijdens een conference call voor beleggers na de earnings call van 31 juli kondigde het bedrijf plannen aan om zijn uitstaande converteerbare obligaties af te lossen en zich in plaats daarvan te concentreren op de uitgifte van preferente aandelen in meerdere tranches.

Dit betekent dat het aanbod van preferente aandelen van $ 6,3 miljard naar verwachting aanzienlijk zal groeien. Tijdens de beleggersbriefing kondigde het bedrijf zelfs plannen aan om $ 4,2 miljard te herfinancieren via zijn nieuwste preferente aandelenproduct, Stretch (STRC), dat een beoogd maandelijks rendement van 10% heeft.

"Deze beslissing weerspiegelt de gezonde ontwikkeling van de financieringscapaciteiten van Strategy op de kapitaalmarkt. De markt voor converteerbare obligaties wordt overspoeld met hedgefondsen en arbitrageurs die longposities in Strategy opbouwen door converteerbare obligaties te kopen, maar tegelijkertijd hun nettorisicoblootstelling verminderen door short te gaan op een groot aantal aandelen (ongeveer 25%). Met andere woorden, ze verkopen veel aandelen voor elke obligatie die ze kopen, en ze zijn eigenlijk gewoon licht optimistisch over strategie", zei TD Cowen-directeur Lance Vitanza in een interview met Unchained (de volledige discussie kan worden bekeken op X of YouTube). "Een paar jaar geleden waren converteerbare obligaties het beste financieringskanaal voor bedrijven. Maar met de ontwikkeling van Strategy zijn ze in staat geweest om de preferente aandelenmarkt te betreden, waar de voorwaarden beter zijn, het potentieel voor waardering groter is en de prijsefficiëntie hoger is."

Deze stap bevestigt nogmaals waarom Saylor in de Bitcoin-gemeenschap als een "halfgod" wordt beschouwd - hij staat niet alleen hoog aangeschreven voor het hamsteren van Bitcoin, maar wordt ook gerespecteerd voor zijn verantwoordelijke operatie. Op enkele uitzonderingen na financierde hij bijna nooit met hefboomwerking, maar vertrouwde hij voornamelijk op de aandelenmarkt.

Hoewel de robuuste kapitaalstructuur gedwongen liquidaties heeft kunnen vermijden (tenzij de prijs van Bitcoin met meer dan 80% daalt), blijft Saylor de grenzen verleggen.

Het is altijd geïmiteerd, nooit overtroffen

Maar verwacht niet dat de vele volgers in Bitcoin, ETH, SOL, BNB en meer dit voorbeeld zullen volgen. Deze instellingen zijn nog maar net begonnen, en zoals ik in andere gerelateerde rapporten heb opgemerkt, haasten ze zich om snel op te schalen door middel van concurrentie.

Dit betekent dat ze alle instrumenten van de kapitaalmarkten gebruiken: particuliere financiering (PIPE's), kredietlijnen en natuurlijk schulden.

Ik heb in eerdere rapporten geschreven: "Elke aanpak heeft zijn voor- en nadelen. Private financiering kan in korte tijd een grote hoeveelheid kapitaal aantrekken, wat kan helpen bij het opstarten van een reservestrategie, maar het kan een enorme verkoopdruk creëren. Emittenten kunnen er ook voor kiezen om hun aandelen bij de SEC te registreren voordat ze worden uitgegeven, maar met een langere financieringscyclus. Steeds meer bedrijven kiezen nu voor een hybride model: een derde van de middelen is afkomstig van private financiering, de rest wordt opgehaald via converteerbare obligaties of kredietfaciliteiten. Deze methode kan de verkoopdruk vertragen, maar het zal de hefboomwerking van de balans vergroten, wat problemen kan veroorzaken als de prijs keldert."

Dit betekent dat schulden praktisch zijn bij financiering: de verwatering van de aandeelhouders is mogelijk pas jaren later zichtbaar, en in de huidige zeepbelmarkt zijn de couponrentes bijna nul. Bitcoin-treasurymanager Twenty One haalde bijvoorbeeld in mei $ 485 miljoen op door converteerbare obligaties uit te geven om zijn strategie een kickstart te geven; Anthony Pompliano haalde in juni $ 235 miljoen op aan converteerbare obligaties voor zijn Bitcoin-schatkistmanager, ProCap Financial.

Dit is in wezen een "koop nu, betaal later"-model.

Een uniek bestaan

Voor beleggers betekent dit dat ze in gedachten moeten houden dat strategie nog steeds een eenhoorn is in de overvolle cryptogeldbeheerruimte van vandaag. Momenteel is het het enige bedrijf dat toegang heeft tot de preferente aandelenmarkt. De eerste emissie van preferente aandelen was in januari van dit jaar en de schaal van toekomstige uitgifte zal aanzienlijk worden uitgebreid.

Voor andere bedrijven blijft het betreden van de preferente aandelenmarkt en het wegwerken van schulden slechts een visie. "De meeste van deze bedrijven zullen beginnen op de markt voor converteerbare obligaties en hopelijk zullen sommige van hen groeien en uiteindelijk in aanmerking komen voor de voorkeursmarkt", aldus Vitanza.