Åsikt: Tokeniserade aktier är bara summan av sina delar

I juni skapade investeringsplattformen Robinhood rubriker med ett tillkännagivande om att den skulle lansera tokeniserade amerikanska aktier och ETF:er – inklusive de från privata företag som OpenAI och SpaceX – för sina europeiska kunder. Sedan dess har tokeniserade aktier varit ett av de hetaste ämnena inom krypto.

Den motreaktion som Robinhood fick från OpenAI för att ha erbjudit företagets private equity utan samtycke gjorde inte mycket för att dämpa entusiasmen. Faktum är att Bernsteins analytiker fortsätter att förutspå en ljus framtid för tokeniserade aktier. Om och när de framgångsrikt slår samman traditionell finans (TradFi) med decentraliserad finansiering (DeFi), tyder hausseartade förutsägelser för denna framväxande sektor på nya möjligheter för ägande och utbyte av tillgångar.

Dessa "OpenAI-tokens" är inte OpenAI-aktier. Vi samarbetade inte med Robinhood, var inte inblandade i detta och stöder det inte. Varje överföring av eget kapital i OpenAI kräver vårt godkännande – vi godkände inte någon överföring.

— OpenAI Newsroom (@OpenAINewsroom) 2 juli 2025

Var försiktig.

Ändå ligger den verkliga potentialen för tokeniserade aktier inte enbart i att placera dessa traditionella tillgångar på en blockkedja. Den verkliga revolutionen börjar när dessa tillgångar verkligen blir komponerbara inom DeFi-ekosystemet, vilket låser upp helt nya användningsområden för företag och deras investerare.

Löftet och fallgroparna med tidig aktietokenisering

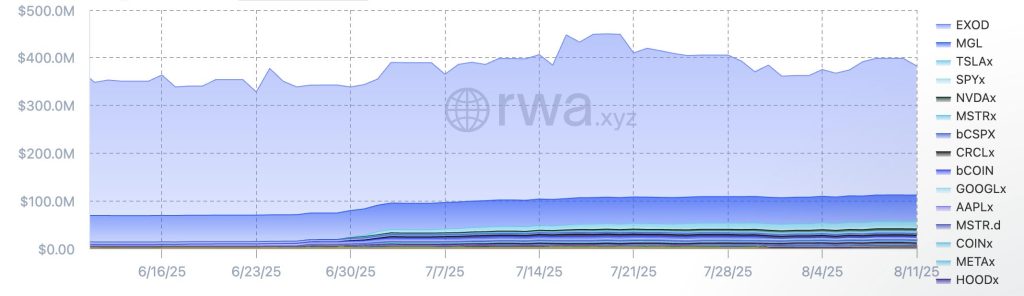

Marknaden för tokeniserade aktier upplever en snabb expansion, vilket signalerar ett tydligt skifte i hur traditionella tillgångar uppfattas och används inom den digitala ekonomin. Under den senaste månaden ökade det totala värdet av alla tokeniserade aktier i omlopp med mer än 20% för att överträffa 465 miljoner dollar, enligt uppgifter som publicerades den RWA.xyz.

Samtidigt växte tillgångens månatliga överföringsvolym med mer än 280 % och nådde över 287 miljoner dollar. Tidigare data publicerade av CoinGecko avslöjade att den tokeniserade aktiesektorn för Real World Assets (RWA) hade vuxit med nästan 300 % – en ökning med över 8,6 miljoner dollar bara sedan början av 2024.

Förutom att Robinhood går in på den tokeniserade aktiearenan har andra stora aktörer i branschen också gjort liknande språng. BNB Chain gick nyligen med i Ondo Global Markets Alliance för att föra över 100 amerikanska aktier, ETF:er och fonder till kedjan genom tokeniserade aktier. Andra centraliserade börser som Kraken erbjuder också tokeniserad USA-noterad aktiehandel, och Coinbase har för avsikt att tokenisera sina egna $COIN aktier.

Men trots denna imponerande tillväxt och ökande institutionella engagemang erbjuder det inte mycket inneboende värde utöver en digital representation att bara tokenisera en aktie. Allt detta gör är att överföra en befintlig tillgång till en distribuerad huvudbok utan att nödvändigtvis låsa upp nya verktyg eller finansiella primitiver.

Medan pålitliga blue-chip-aktier med låg volatilitet teoretiskt sett skulle kunna fungera som robusta säkerheter i DeFi, ger volatila aktier nästan inget värde alls. Decentraliserad finans är en volatil sektor som behöver stabilitet. Användbarheten av tokeniserat eget kapital förblir också begränsad om det inte kan integreras sömlöst i bredare decentraliserade protokoll.

Faktum är att tidiga steg in i tokeniserade aktier erbjuder lite eller inget mer än vad traditionella marknader redan tillhandahåller, vilket gör att de missar den grundläggande innovationen som DeFi har att erbjuda.

Composability as a New Equity Income Engine

Inom kryptoindustrin har utvecklare länge fokuserat på att bygga modulära verktyg som sömlöst interagerar med ett ekosystem på kedjan. Det är löftet om komponerbarhet, och det är också det som kan skilja tokeniserade aktier åt om de används som mer än bara digitala kopior av traditionella aktier.

I huvudsak gör komponerbarhet det möjligt för olika DeFi-protokoll att interagera och bygga på varandra och bilda vad som kan beskrivas som "sammankopplade Lego-block". När vi talar om tokeniserade aktier i förhållande till komponerbarhet antar vi att en tillgång kan användas i flera applikationer.

Att bryta ner ett eget kapital i dess beståndsdelar kan till exempel generera nya intäktsströmmar och möjliggöra komplexa finansiella strategier som är omöjliga att uppnå i traditionell finansiering.

Låt oss överväga en teoretisk resa för en sådan tokeniserad aktie: en Amazon-aktie. Efter att ha förvärvat en tokeniserad Amazon-aktie på kedjan, i stället för att bara behålla den, kan en investerare sedan sätta in denna aktie i en Amazon/USDC-likviditetspool på en decentraliserad börs som Curve. Från denna position kan investeraren tjäna swapavgifter och få inhemska protokolltokens som CRV och CVX, tillsammans med eventuella Amazon-utdelningar.

För att ta kapitaleffektiviteten ännu längre kan sådana intäkter – tillsammans med den underliggande likviditetsleverantörens tokens – också kanaliseras till en annan plattform för att generera ytterligare inkomster.

Den ultimata potentialen skulle vara att använda den automatiskt sammansatta positionen själv. Till exempel kan en investerare prägla ett nytt stablecoin som backas upp av denna avkastningsgenererande tillgång eller ta ett lån mot den för att ytterligare utnyttja sin Amazon-position, få mer avkastning eller till och med off-ramp medel för verkliga utgifter.

Ett sådant intrikat samspel mellan protokoll och tillgångar belyser hur komponerbarhet skapar skiktad användbarhet och driver bortom enkel tokenisering.

Bygga framtiden för tokeniserade aktier

När den amerikanska regeringen fortsätter att röra sig längs sin nuvarande pro-krypto-agenda, kommer konvergensen mellan traditionella och decentraliserade finansiella ekosystem att fortsätta i snabb takt. Den enorma tillväxt vi redan har sett i RWA-sektorn kommer inte att avta, och vi kommer att se tokeniserade aktier i allt högre grad gå in i krypto.

Nyckeln är att göra det kapitalinflödet användbart. Genom att omvandla aktier till verkligt komponerbara digitala tillgångar kan branschen förbättra DeFi:s stabilitet och motståndskraft. En sådan strategi skulle kunna stärka ett notoriskt volatilt ekosystem genom att uppmuntra tillväxt och integration av en robust, björnmarknadsresistent tillgångsklass.

I slutändan handlar framtiden för tokeniserade aktier inte bara om att digitalisera befintliga tillgångar. Snarare ligger det i deras bemyndigande genom decentraliserad finansiering. Genom att fokusera på komponerbarhet kan vi låsa upp oöverträffade finansiella strategier och skapa ett mer dynamiskt, tillgängligt och motståndskraftigt finansiellt landskap.

En sådan utveckling kan utgöra ett viktigt steg mot konvergensen mellan TradFi och DeFi, vilket säkerställer att tokeniserade aktier blir ännu större än summan av deras delar.

Friskrivningsklausul: Åsikterna i den här artikeln är skribentens egna och representerar inte nödvändigtvis Cryptonews.com åsikter. Den här artikeln är tänkt att ge ett brett perspektiv på ämnet och bör inte tas som professionell rådgivning.