Mening: Tokeniserte aksjer er bare summen av delene

I juni skapte investeringsplattformen Robinhood overskrifter med en kunngjøring om at den ville lansere tokeniserte amerikanske aksjer og ETF-er – inkludert de fra private selskaper som OpenAI og SpaceX – for sine europeiske kunder. Siden den gang har tokeniserte aksjer vært et av de heteste temaene innen krypto.

Tilbakeslaget Robinhood fikk fra OpenAI for å tilby selskapets private equity uten samtykke, gjorde lite for å dempe entusiasmen. Faktisk fortsetter Bernstein-analytikere å forutsi en lys fremtid for tokeniserte aksjer. Hvis og når de lykkes med å slå sammen tradisjonell finans (TradFi) med desentralisert finans (DeFi), antyder bullish spådommer for denne fremvoksende sektoren nye muligheter for eierskap og utveksling av eiendeler.

Disse "OpenAI-tokenene" er ikke OpenAI-egenkapital. Vi samarbeidet ikke med Robinhood, var ikke involvert i dette, og støtter det ikke. Enhver overføring av OpenAI-egenkapital krever vår godkjenning – vi godkjente ingen overføring.

— OpenAI Newsroom (@OpenAINewsroom) Juli 2, 2025

Vær forsiktig.

Likevel ligger det sanne potensialet til tokeniserte aksjer ikke bare i å sette disse tradisjonelle eiendelene på en blokkjede. Den virkelige revolusjonen begynner når disse eiendelene blir virkelig komponerbare innenfor DeFi-økosystemet, og låser opp helt nye brukstilfeller for selskaper og deres investorer.

Løftet og fallgruvene ved tidlig aksjetokenisering

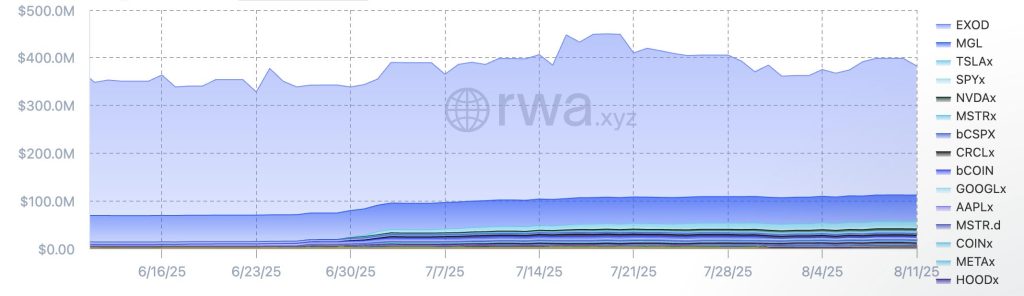

Markedet for tokeniserte aksjer opplever rask ekspansjon, noe som signaliserer et klart skifte i hvordan tradisjonelle eiendeler oppfattes og brukes i den digitale økonomien. I løpet av den siste måneden økte den totale verdien av alle tokeniserte aksjer i omløp med mer enn 20 % til å overstige 465 millioner dollar, ifølge data publisert på RWA.xyz.

I mellomtiden vokste eiendelens månedlige overføringsvolum med mer enn 280 %, og nådde over 287 millioner dollar. Tidligere data publisert av CoinGecko avslørte at den tokeniserte aksjesektoren til Real World Assets (RWAs) hadde vokst med nesten 300 % – en økning på over 8,6 millioner dollar bare siden starten av 2024.

Bortsett fra at Robinhood gikk inn på den tokeniserte aksjearenaen, har andre store aktører i bransjen også gjort lignende sprang. BNB Chain ble nylig med i Ondo Global Markets Alliance for å bringe over 100 amerikanske aksjer, ETFer og fond på kjeden gjennom tokeniserte aksjer. Andre sentraliserte børser som Kraken tilbyr også tokenisert USA-notert aksjehandel, og Coinbase har til hensikt å tokenisere sine egne $COIN aksjer.

Til tross for denne imponerende veksten og økende institusjonelle engasjementet, gir det å bare tokenisere en egenkapital – i seg selv liten iboende verdi utover en digital representasjon. Alt dette gjør er å overføre en eksisterende eiendel til en distribuert hovedbok uten nødvendigvis å låse opp nye verktøy eller økonomiske primitiver.

Mens pålitelige blue-chip-aksjer med lav volatilitet teoretisk sett kan tjene som robust sikkerhet i DeFi, gir volatile aksjer nesten ingen verdi overhodet. Desentralisert finans er en volatil sektor som trenger stabilitet. Nytten av tokenisert egenkapital forblir også begrenset hvis den ikke kan integreres sømløst i bredere desentraliserte protokoller.

Faktisk tilbyr tidlige skritt inn i tokeniserte aksjer lite eller ingenting mer enn tradisjonelle markeder allerede tilbyr, og går dermed glipp av den grunnleggende innovasjonen DeFi har å tilby.

Komponerbarhet som en ny aksjeinntektsmotor

Innenfor kryptoindustrien har utviklere lenge fokusert på å bygge modulære verktøy som sømløst samhandler med et økosystem på kjeden. Det er løftet om komponerbarhet, og det er også det som kan skille tokeniserte aksjer fra hverandre hvis de brukes som mer enn bare digitale kopier av tradisjonelle aksjer.

I hovedsak lar komponerbarhet forskjellige DeFi-protokoller samhandle og bygge oppå hverandre, og danner det som kan beskrives som "sammenkoblede legoklosser". Når vi snakker om tokeniserte aksjer i forhold til komponerbarhet, antar vi at en eiendel kan brukes på tvers av flere applikasjoner.

Å bryte ned en egenkapital i dens bestanddeler kan for eksempel generere nye inntektsstrømmer og muliggjøre komplekse finansielle strategier som er umulige å oppnå i tradisjonell finans.

La oss vurdere en teoretisk reise for en slik tokenisert egenkapital: en Amazon-aksje. Etter å ha kjøpt en tokenisert Amazon-aksje på kjeden, i stedet for bare å holde den, kan en investor sette inn denne aksjen i en Amazon/USDC-likviditetspool på en desentralisert børs som Curve. Fra denne posisjonen kan investoren tjene byttegebyrer og motta native protokoll-tokens som CRV og CVX, sammen med eventuelt Amazon-utbytte.

For å ta kapitaleffektiviteten enda lenger, kan slik inntjening – sammen med de underliggende likviditetsleverandørens tokens – også kanaliseres inn i en annen plattform for å generere ytterligere inntekter.

Det ultimate potensialet ville være å bruke selve den automatisk sammensatte posisjonen. For eksempel kan en investor lage en ny stablecoin støttet av denne avkastningsgenererende eiendelen eller ta et lån mot den for å utnytte Amazon-posisjonen ytterligere, få mer avkastning eller til og med avkjøringsmidler for utgifter i den virkelige verden.

Et slikt intrikat samspill mellom protokoller og eiendeler fremhever hvordan komponerbarhet skaper lagdelt nytte, som skyver utover enkel tokenisering.

Bygge fremtiden for tokeniserte aksjer

Ettersom den amerikanske regjeringen fortsetter å bevege seg langs sin nåværende pro-krypto-agenda, vil konvergensen mellom tradisjonelle og desentraliserte finansielle økosystemer fortsette i høyt tempo. Den enorme veksten vi allerede har sett i RWA-sektoren kommer ikke til å avta, og vi vil se tokeniserte aksjer i økende grad gå inn i krypto.

Nøkkelen er å gjøre kapitaltilstrømningen nyttig. Ved å transformere aksjer til virkelig komponerbare digitale eiendeler, kan bransjen forbedre DeFis stabilitet og motstandskraft. En slik tilnærming kan styrke et notorisk volatilt økosystem ved å oppmuntre til vekst og integrering av en robust, bjørnemarkedsresistent aktivaklasse.

Til syvende og sist handler ikke fremtiden for tokeniserte aksjer bare om å digitalisere eksisterende eiendeler. Snarere ligger det i deres myndiggjøring gjennom desentralisert finans. Ved å fokusere på komponerbarhet kan vi låse opp enestående økonomiske strategier og skape et mer dynamisk, tilgjengelig og motstandsdyktig finansielt landskap.

En slik utvikling kan representere et betydelig skritt mot konvergensen mellom TradFi og DeFi, og sikre at tokeniserte aksjer blir enda større enn summen av delene.

Ansvarsfraskrivelse: Meningene i denne artikkelen er forfatterens egne og representerer ikke nødvendigvis synspunktene til Cryptonews.com. Denne artikkelen er ment å gi et bredt perspektiv på emnet og bør ikke tas som profesjonelle råd.