Kasvuilluusiosta kassavirran todellisuuteen: Kun takaisinostoista tulee altcoinien kollektiivinen kertomus

Alkuperäinen | Odaily Planet Daily (@OdailyChina).

Kirjoittaja | Dingdong (@XiaMiPP).

Kesäkuun 19. päivänä toimitusjohtaja ja perustaja Humayun Sheikh ilmoitti käynnistävänsä massiivisen takaisinosto-ohjelman: Fetch Foundation yhdistää useita pörssejä ja markkinatakaajia 50 miljoonan dollarin FET-tokenien takaisinostoon. Tämän taustalla on taustalla oleva tuki, jonka sen välityspalvelinalustan ja ASI-1-sovellusten kysynnän jatkuva kasvu tuo mukanaan. "Markkinat aliarvostavat tällä hetkellä fet-tuotteita." Hän sanoi suoraan.

Tämä takaisinosto-ohjelma ei ole yksittäinen tapaus, vaan trendi, joka on tullut yhä selvemmäksi altcoin-radalla viime kuukausina. Varat virtaavat BTC:hen, ja ETH on viime aikoina saanut takaisin valaiden ja instituutioiden suosion, mutta altcoin-markkinoiden kaupankäyntivolyymi on romahtanut, sijoittajien mieliala on heikentynyt ja projektin osapuolet näyttävät siirtyneen kollektiiviseen "selviytymisvaikeaan tilaan": vaikean rahoituksen ja supistuvien arvostusten yhteydessä selviytymisestä ja uskottavan tarinan kertomisesta on tullut yleinen aihe jokaisen projektin edessä.

Tokenien takaisinostoista on tulossa yleinen vastaus yhä useammille projekteille.

Takaisinoston logiikka selviytymiskertomuksessa

Jos härkämarkkinoiden pääteema on "kasvutarina", niin karhumarkkinoilla on kyse "kassavirran vahvuudesta". Tokenien takaisinosto on luonnollinen jatke tälle logiikalle: käytä projektin omia varoja liikkeessä olevien tokenien takaisinostoon, toisaalta markkinoiden myyntipaineen vähentämiseen ja valuutan hinnan vakauttamiseen; Toisaalta se on myös eräänlainen ulkoinen julistus: "Olemme edelleen kykeneviä ja luottavaisia." ”

Tässä prosessissa takaisinosto ei ole vain markkinaoperaatio vaan myös "itsevarmennusmekanismi" taloudellisella tasolla. Vasta kun hankkeella on tarpeeksi tuloja ja varantoja, se uskaltaa ottaa oikeaa rahaa "uhkapeliin" tulevaisuudellaan. Sijoittajille tämä käyttäytyminen itsessään on osoitus projektin arvosta.

Mutta tämän vuoksi vain pieni määrä projekteja voidaan todella ostaa takaisin. Useimmat projektit voivat vain ripustaa "takaisinostoja" hallintoehdotuksiin tai etenemissuunnitelmiin, eivätkä päädy enempää. Se, miten takaisinostomekanismi on suunniteltu, poltetaanko se ja onko se lukittu, on tärkeää, mutta ydin on aina se, onko sinulla todelliset, vakaat ja kestävät tulot.

Fetch.ai:n takaisinosto-ohjelma johtuu sen ASI-1- ja välityspalvelinalustojen käytön lisääntymisestä. Alustan arvo nousee, mutta tokenin hinta on pysähtynyt. Säätiön varauksista saatava 50 miljoonan dollarin rahoitus ei ehkä riitä FET-hintakäyrän uudelleenkirjoittamiseen, mutta mikä tärkeintä, jos suunnitelma toteutuu, se murtaa markkinoiden stereotypian projektin "kassavirran puutteesta".

Kuka ostaa takaisin?

Vuoden 2024 jälkeen on käynnistetty useita vakiintuneita hankkeita ja jopa toteutettu takaisinosto-ohjelmia. Vaikka lähestymistapa takaisinostoihin vaihtelee, niiden taustalla oleva motivaatio on erittäin johdonmukainen: luottamuksen hyödyntäminen kassavirralla.

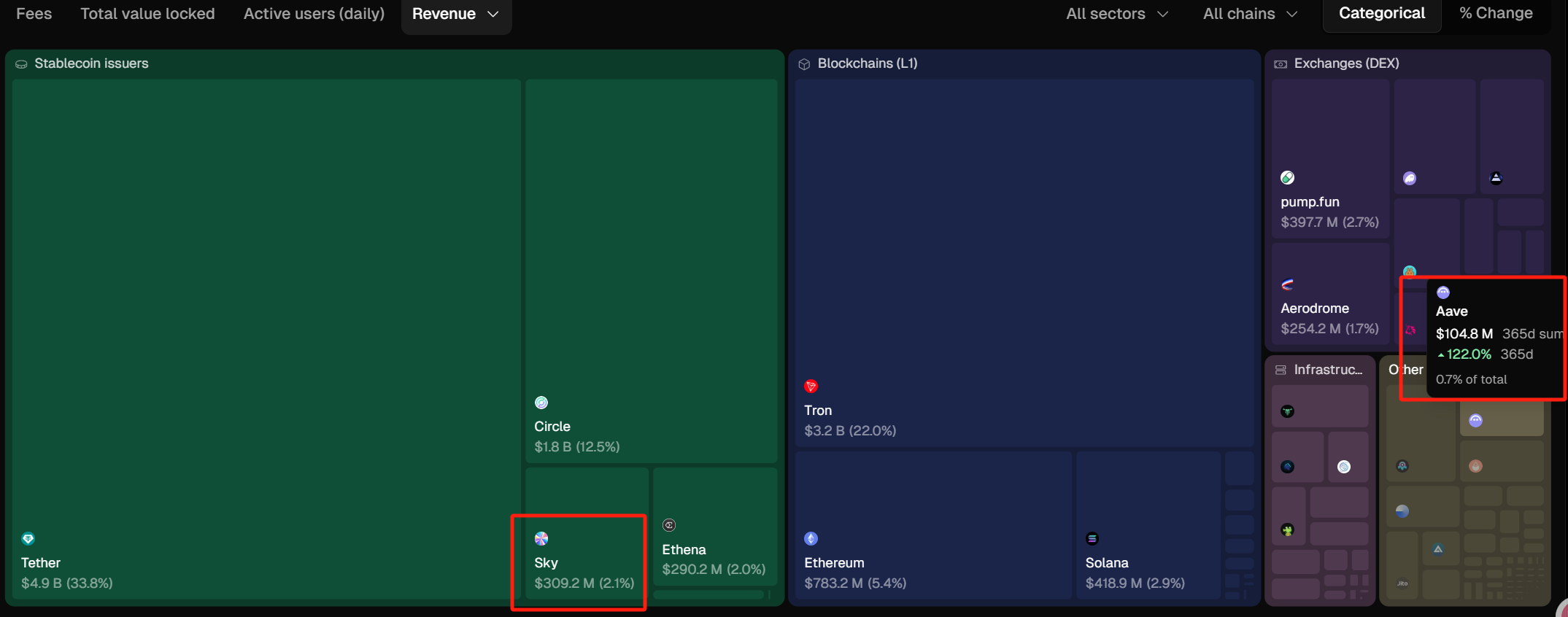

9. huhtikuuta 2025 Aaveen takaisinostoehdotus hyväksyttiin 99,63 prosentin kannatuksella. Ehdotuksen koko suunnitelma on ostaa takaisin miljoona dollaria viikossa seuraavan kuuden kuukauden aikana, ja ensimmäinen takaisinosto alkaa 10. huhtikuuta. Protokollamaksujen takaisinostomekanismin lanseerauksesta lähtien Aave DAO on jatkuvasti toteuttanut viikoittaista 1 miljoonan dollarin takaisinosto-ohjelmaa. Viimeisimmät tiedot osoittavat, että sopimus on käyttänyt yhteensä 10 miljoonaa dollaria 50 000 AAVE:n takaisinostoon, ja keskimääräinen omakustannushinta on 199,74 dollaria. Nykyisellä 264 dollarin markkinahinnalla tämä osa valtiovarainministeriön rahastosta on tuottanut noin 3 miljoonaa dollaria realisoitumattomia voittoja. Tämä ei ole vain pääomaoperaatio, vaan myös heijastus Aave DAO:n hallintorakenteen toteutuksesta ja kassavirran terveydestä. (Lue lisää: "Aave-talousmallin uudistus: Anti-GHO-mekanismi + tokenien takaisinosto, joka auttaa AAVEa nousemaan 20 %").

Toisaalta 2 miljoonaa USDS:ää, jonka Sky (tunnettiin aiemmin nimellä MakerDAO) yhdessä luomassa Runessa, on siirtänyt takaisinosto-osoitteeseen, on käytetty SKY:n takaisinostoon. Kesäkuun 4. päivästä lähtien Rune on käyttänyt yhteensä 2,33 miljoonaa dollaria 30,227 miljoonan SKY:n takaisinostoon, mikä on noin 1,4 % sen kiertävästä tarjonnasta, ja keskimääräinen takaisinostohinta on noin 0,077 dollaria.

Helmikuun 14. päivänä Jupiter ilmoitti, että 50 % kaikista sopimusmaksuista käytetään JUP:ien takaisinostoon kolmen vuoden lukituksella, ja takaisinosto alkaa virallisesti 17. helmikuuta. Tällä hetkellä JUP:n takaisinostojen arvo on noin 25 miljoonaa dollaria.

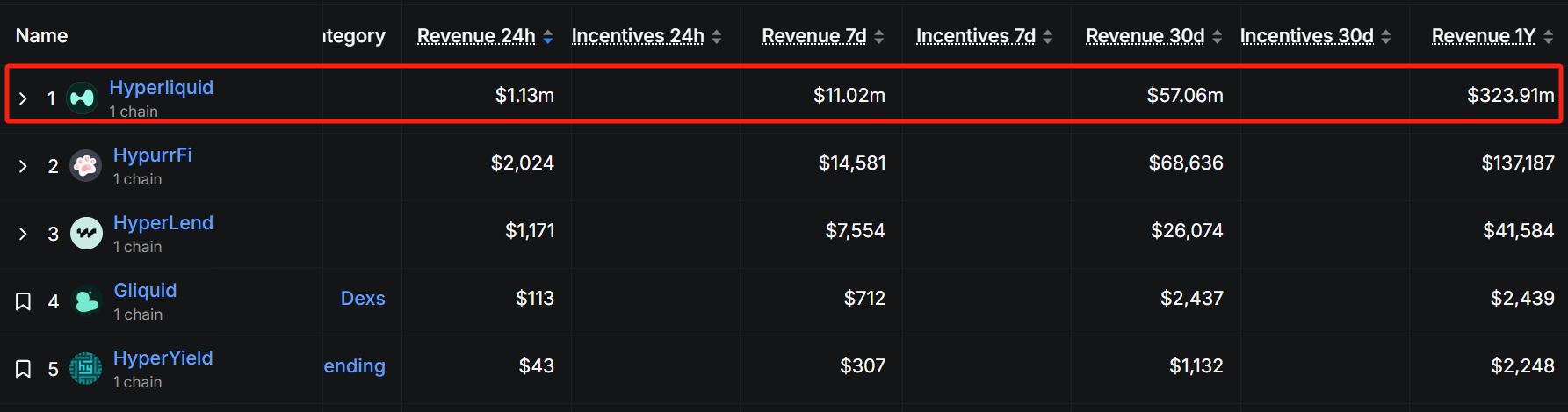

Hyperliquid on aloittanut takaisinoston 20. maaliskuuta lähtien ja käyttänyt 50–100 % alustansa tuloista HYPE-tokenien takaisinostoon, ja suurin osa takaisin ostetuista tokeneista poltetaan levikin vähentämiseksi. Takaisinostotietojen mukaan viimeisten 30 päivän aikana sen takaisinostosumma nousi noin 55 miljoonaan dollariin ja keskimääräinen päivittäinen takaisinostosumma voi nousta 1,83 miljoonaan dollariin, näiden tietojen perusteella neljännesvuosittainen takaisinosto voi nousta 165 miljoonaan dollariin ja takaisinostovolyymi on noin 4,46 miljoonaa HYPE:n nykyisen hinnan mukaan 37 dollaria, mikä on noin 1,3 % sen kiertävästä tarjonnasta (333 miljoonaa).

TokenTerminalin tiedoista päätellen Skyn vuotuinen liikevaihto on noussut noin 310 miljoonaan dollariin, ja stablecoin-radalla vuotuinen liikevaihto on vain pienempi kuin Tetherillä ja Circlellä. Tulojen laajuuden suhteen keskitettyjen ja hajautettujen stablecoinien välillä on tietysti edelleen ylittämätön kuilu. Aaveen liikevaihto viime vuonna oli noin 100 miljoonaa dollaria, mikä sijoittui ensimmäiseksi lainananannossa.

defillama.com tiedoista päätellen Jupiterin vuotuinen liikevaihto on noin 30 miljoonaa dollaria. On syytä huomata, että vaikka Hyperliquid on nouseva DeFi-projekti, se on jo tuottanut 320 miljoonaa dollaria liikevaihtoa viimeisen vuoden aikana. Lisätietoja saat lukemalla "Kun 1,5 biljoonan dollarin kokonaiskaupankäyntivolyymi on ketjun sisäisten sopimusten valtaistuimen kärjessä, Hyperliquid (HYPE) on seuraava SOL?" 》

epilogi

Tokenien takaisinostot eivät ole ihmelääke, mutta ne ovat tehokas narratiivinen lähtökohta niukan luottamuksen kierteessä. Sen sijaan, että luottaisit edelleen tyhjään "visioon" ja "etenemissuunnitelmaan" "voimaannuttamiseksi", on parempi saada markkinoiden huomio takaisin vankalla tulorakenteella ja selkeillä taloudellisilla toimilla.

Todellinen kilpailu ei ole enää se, kuinka suuren tarinan kerrot, vaan se, pystytkö elämään kertoaksesi päivänä, jona se toteutuu.