Van groei-illusie naar cashflow-realiteit: wanneer terugkopen het collectieve verhaal van altcoins worden

Origineel | Odaily Planet Dagelijks (@OdailyChina).

Auteur | Dingdong (@XiaMiPP).

Op 19 juni kondigde CEO en oprichter Humayun Sheikh de lancering aan van een enorm terugkoopprogramma: de Fetch Foundation zal meerdere beurzen en marktmakers verenigen om een totale terugkoop van FET-tokens van $ 50 miljoen te stimuleren. Hierachter zit de onderliggende ondersteuning die wordt veroorzaakt door de voortdurende groei van de vraag naar zijn proxyplatform en ASI-1-toepassingen. "FET's worden momenteel ondergewaardeerd door de markt." Zei hij botweg.

Dit terugkoopprogramma is geen geïsoleerd geval, maar een trend die de afgelopen maanden steeds duidelijker is geworden in de altcoin-track. Geld stroomt naar BTC en ETH heeft onlangs de gunst van walvissen en instellingen herwonnen, maar het handelsvolume van de altcoin-markt is gekelderd, het beleggerssentiment is verzwakt en de projectpartijen lijken in een collectieve "overlevingsmoeilijke modus" te zijn beland: in de context van moeilijke financiering en krimpende waarderingen zijn hoe te overleven en hoe een verhaal te vertellen dat kan worden geloofd, een veelvoorkomend onderwerp geworden voor elk project.

Het terugkopen van tokens wordt een veelvoorkomend antwoord voor steeds meer projecten.

De logica van terugkoop onder het overlevingsverhaal

Als het hoofdthema van de bullmarkt het "groeiverhaal" is, dan gaat de bearmarkt over de "cashflowsterkte". Het terugkopen van tokens is een natuurlijke uitbreiding van deze logica: gebruik het eigen geld van het project om tokens in omloop terug te kopen, aan de ene kant om de verkoopdruk op de markt te verminderen en de valutaprijs te stabiliseren; Aan de andere kant is het ook een soort externe verklaring: "We zijn nog steeds capabel en zelfverzekerd." ”

In dit proces is terugkoop niet alleen een marktoperatie, maar ook een "zelfcertificeringsmechanisme" op financieel niveau. Pas als een project voldoende inkomsten en reserves heeft, kan het echt geld durven opnemen om op zijn toekomst te "gokken". Voor investeerders is dit gedrag zelf een bevestiging van de waarde van het project.

Maar daardoor kan slechts een klein aantal projecten echt verder worden teruggekocht. De meeste projecten kunnen alleen "terugkopen" ophangen in governancevoorstellen of roadmaps, en eindigen met niet meer. Hoe het terugkoopmechanisme is ontworpen, of het wordt verbrand en of het op slot zit, is belangrijk, maar de kern is altijd of je een reëel, stabiel en duurzaam inkomen hebt.

Het terugkoopprogramma van Fetch.ai komt voort uit de sterke toename van het gebruik van zijn ASI-1- en proxyplatforms. De waarde van het platform stijgt, maar de prijs van het token stagneert. De $ 50 miljoen aan financiering uit de reserves van de Foundation is misschien niet genoeg om de FET-prijscurve te herschrijven, maar belangrijker is dat als het plan doorgaat, het het stereotype van de markt van het "gebrek aan cashflow" van een project zal verbrijzelen.

Wie koopt er terug?

Na 2024 zijn een aantal gevestigde projecten gelanceerd en zelfs terugkoopprogramma's geïmplementeerd. Hoewel de aanpak van terugkopen varieert, is de motivatie erachter zeer consistent: het benutten van vertrouwen met cashflow.

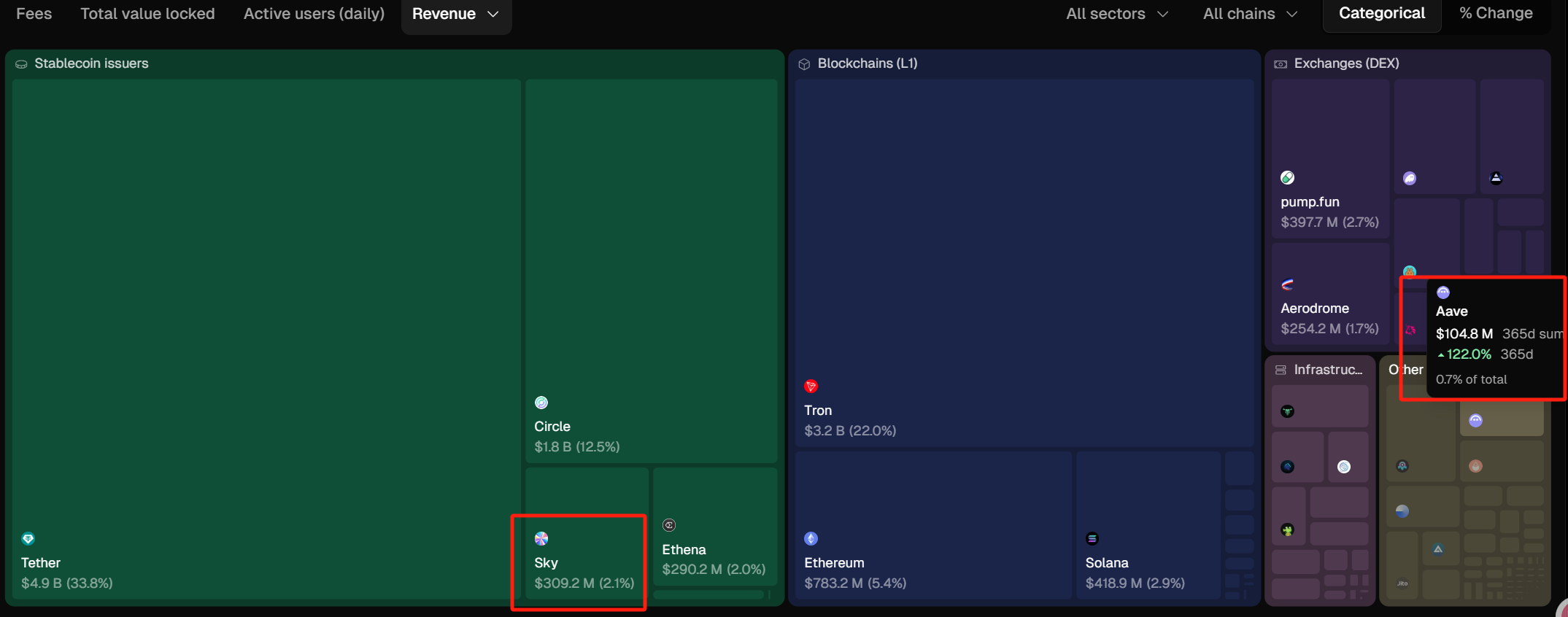

Op 9 april 2025 werd het terugkoopvoorstel van Aave aangenomen met 99,63% steun. Het volledige plan voor het voorstel is om de komende zes maanden $ 1 miljoen per week terug te kopen, waarbij de eerste terugkoop op 10 april begint. Sinds de lancering van het mechanisme voor het terugkopen van protocolkosten heeft Aave DAO continu een wekelijks terugkoopprogramma van $ 1 miljoen uitgevoerd. Uit de laatste gegevens blijkt dat de overeenkomst in totaal $ 10 miljoen heeft uitgegeven om 50.000 AAVE terug te kopen, met een gemiddelde kostprijs van $ 199,74. Tegen de huidige marktprijs van $ 264 heeft dit deel van de schatkistreserve ongeveer $ 3 miljoen aan niet-gerealiseerde winsten gegenereerd. Dit is niet alleen een kapitaaloperatie, maar ook een weerspiegeling van de uitvoering en de gezondheid van de cashflow van de bestuursstructuur van Aave DAO. (Extra lezen: "Revisie van het economische model van Aave: anti-GHO-mechanisme + terugkoop van tokens, waardoor AAVE met 20% stijgt").

Aan de andere kant is de 2 miljoen USDS die Sky (voorheen bekend als MakerDAO) mede heeft gecreëerd door Rune naar het terugkoopadres overgemaakt, gebruikt om SKY terug te kopen. Sinds 4 juni heeft Rune in totaal 2,33 miljoen USDS gebruikt om 30,227 miljoen SKY terug te kopen, goed voor ongeveer 1,4% van het circulerende aanbod, met een gemiddelde terugkoopprijs van ongeveer $ 0,077.

Op 14 februari kondigde Jupiter aan dat 50% van alle overeenkomstkosten zou worden gebruikt om JUP's terug te kopen met een lock-up van drie jaar, waarbij de terugkoop officieel zou beginnen op 17 februari. Vanaf nu zijn JUP-terugkopen ongeveer $ 25 miljoen waard.

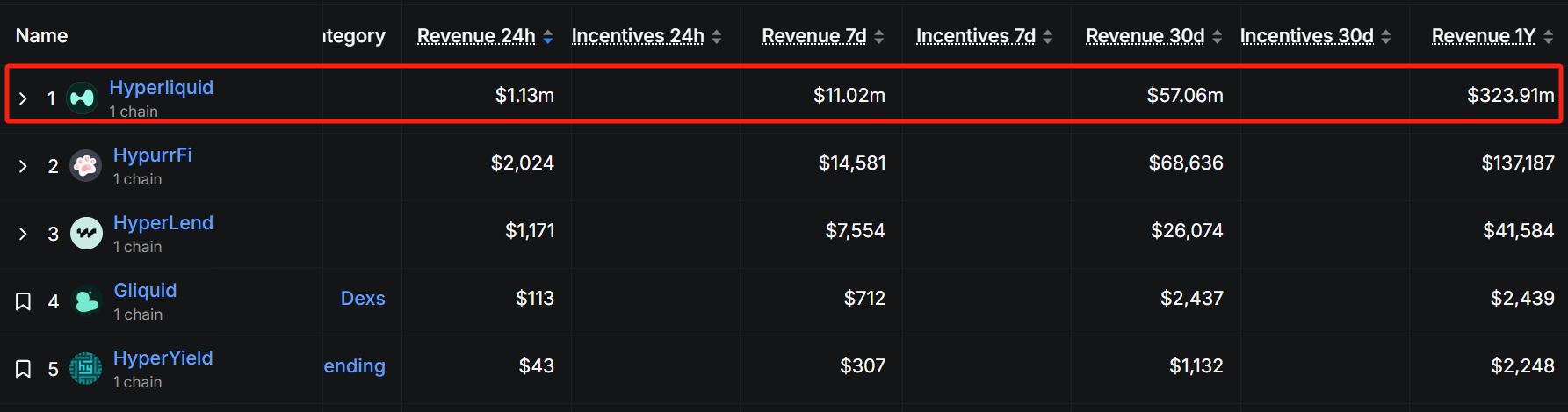

Hyperliquid is sinds 20 maart bezig met een terugkoop, waarbij 50%-100% van zijn platforminkomsten wordt gebruikt om HYPE-tokens terug te kopen, waarbij de meeste teruggekochte tokens worden verbrand om de circulatie te verminderen. Volgens de terugkoopgegevens bedroeg het terugkoopbedrag in de afgelopen 30 dagen ongeveer $ 55 miljoen, en het gemiddelde dagelijkse terugkoopbedrag kan $ 1.83 miljoen bedragen, op basis van deze gegevens kan de driemaandelijkse terugkoop $ 165 miljoen bedragen, en het terugkoopvolume is ongeveer 4.46 miljoen volgens de huidige prijs van HYPE op $ 37, goed voor ongeveer 1.3% van het circulerende aanbod (333 miljoen).

Afgaande op TokenTerminal-gegevens heeft de jaarlijkse omzet van Sky ongeveer $ 310 miljoen bereikt, en in de stablecoin-track zijn de jaarlijkse inkomsten slechts lager dan die van Tether en Circle. Natuurlijk is er in termen van inkomstenschaal nog steeds een onoverbrugbare kloof tussen gecentraliseerde en gedecentraliseerde stablecoins. De omzet van Aave bedroeg het afgelopen jaar ongeveer $ 100 miljoen, de eerste plaats in het kredietverleningstraject.

Afgaande op defillama.com gegevens bedraagt de jaarlijkse omzet van Jupiter ongeveer $ 30 miljoen. Het is vermeldenswaard dat Hyperliquid, ondanks dat het een opkomend DeFi-project is, het afgelopen jaar al $ 320 miljoen aan inkomsten heeft gegenereerd. Lees voor meer informatie "Met een totaal handelsvolume van $ 1,5 biljoen bovenaan de on-chain contracttroon, is Hyperliquid (HYPE) de volgende SOL?" 》

epiloog

Het terugkopen van tokens is geen wondermiddel, maar ze zijn een effectief verhalend startpunt in een cyclus van schaars vertrouwen. In plaats van te blijven vertrouwen op lege "visie" en "roadmap" om te "empoweren", is het beter om de aandacht van de markt terug te winnen met een solide inkomstenstructuur en duidelijke financiële acties.

De echte competitie is niet langer hoe groot het verhaal is dat je vertelt, maar of je kunt leven om de dag te vertellen dat het wordt gerealiseerd.