Stablecoins treten in die "zinstragende Ära" ein: eine panoramische Interpretation von renditetragenden Stablecoins

Geschrieben von: imToken

Haben Sie in letzter Zeit die annualisierte aktuelle Rendite von USDC von 12 % auf einigen Plattformen gesehen?

In der Vergangenheit waren Stablecoin-Inhaber oft "zinslose Einleger" ohne Zinsen, während Emittenten ihre eingezahlten Gelder in sichere Vermögenswerte wie US-Staatsanleihen und Schuldverschreibungen investierten, um enorme Renditen zu erzielen, wie USDT/Tether und USDC/Circle.

Nun werden die exklusiven Dividenden, die früher dem Emittenten gehörten, umverteilt – neben dem USDC-Zinssubventionskrieg durchbrechen immer mehr neue Generationen von renditetragenden Stablecoin-Projekten diese "Renditemauer" und ermöglichen es Coin-Inhabern, die Zinserträge der zugrunde liegenden Vermögenswerte direkt zu teilen, was nicht nur die Wertlogik von Stablecoins verändert, sondern auch zu einem neuen Wachstumsmotor für RWA- und Web3-Tracks werden kann.

1. Was ist ein Einkommens-Stablecoin?

Per Definition beziehen sich renditetragende Stablecoins auf Stablecoins, die Erträge aus dem Basiswert generieren und diese Erträge (in der Regel aus US-Treasuries, RWA oder On-Chain-Erträgen) direkt an den Inhaber ausschütten, was sich deutlich von traditionellen Stablecoins (wie USDT/USDC) unterscheidet, da ihre Einnahmen an den Emittenten gehen, und der Inhaber nur den Vorteil der Bindung an den US-Dollar genießt, aber es gibt keine Zinserträge.

Der Grund dafür ist, dass die Zinserträge aus Tether/USDT-Anleihen an die Mehrheit der Stablecoin-Inhaber ausgeschüttet werden,

was vielleicht intuitiver ist, um ein Beispielzu nennen Zum Beispiel ist der Prozess des Druckens und Verteilens von USDT durch Tether im Wesentlichen der Prozess, bei dem Krypto-Nutzer US-Dollar verwenden, um USDT zu "kaufen" - Tether gibt 10 Milliarden US-Dollar in USDT aus, was bedeutet, dass Krypto-Nutzer 10 Milliarden US-Dollar auf Tether einzahlen, um die 10 Milliarden US-Dollar USDT zu erhalten.

Nachdem Tether die 10 Milliarden US-Dollar erhalten hat, muss es keine Zinsen an die entsprechenden Benutzer zahlen, was dem Erhalt echter US-Dollar-Gelder von Krypto-Nutzern in Form von Nullkosten entspricht.

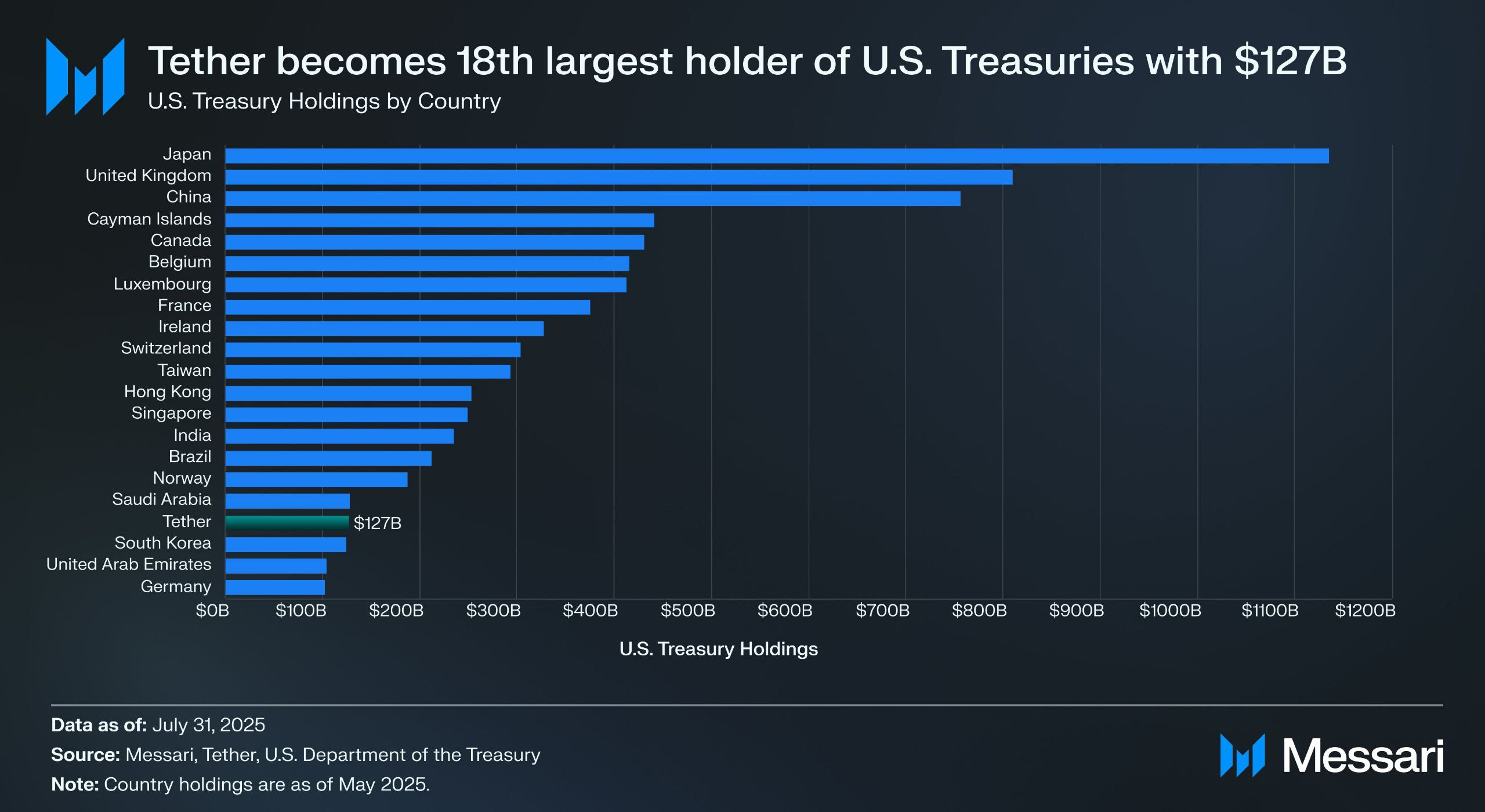

Quelle: Messari

Laut dem Prüfungsbericht von Tether für das zweite Quartal hält das Unternehmen direkt mehr als 157 Milliarden US-Dollar an US-Staatsanleihen (darunter 105,5 Milliarden US-Dollar an direkten Beteiligungen und 21,3 Milliarden US-Dollar an indirekten Beteiligungen), was es zu einem der weltweit größten Inhaber von US-Staatsanleihen macht - laut Messari-Daten überholte Tether zum 31. Juli 2025 Südkorea und wurde zum 18. größten Inhaber von US-Staatsanleihen.

Das bedeutet, dass Tether selbst bei einer Treasury-Rendite von rund 4 % etwa 6 Milliarden US-Dollar pro Jahr verdienen kann (etwa 700 Millionen US-Dollar im ersten Quartal), und auch der Betriebsgewinn von Tether von 4,9 Milliarden US-Dollar im zweiten Quartal bestätigt den enormen Gewinn dieses Modells.

Basierend auf der Marktpraxis, dass "Stablecoins kein Werkzeug mehr sind, das in einer einheitlichen Erzählung zusammengefasst werden kann, und ihre Verwendung von Person zu Person und von Person zu Person variiert", unterteilt imToken Stablecoins auch in mehrere erforschbare Untergruppen (weitere Informationen zum Thema "Stablecoin Worldview: How to Build a Stablecoin Classification Framework from a User's Perspective?"). 》)。

Gemäß der Stablecoin-Klassifizierungsmethode von imToken werden renditetragende Stablecoins separat als eine spezielle Unterkategorie klassifiziert, die den Inhabern ein kontinuierliches Einkommen bringen kann, wobei hauptsächlich zwei Kategorien umfasst werden:

-

Native verzinsliche Stablecoins: Benutzer müssen diese Art von Stablecoin nur halten, um automatisch Einnahmen zu erzielen, ähnlich wie bei Sichteinlagen von Banken. Der Token selbst ist ein verzinslicher Vermögenswert, ähnlich wie USDe, USDS usw.;

-

Stablecoins, die einen offiziellen Einkommensmechanismus bieten: Diese Stablecoins generieren nicht unbedingt automatisch Zinsen, aber ihre Emittenten oder Verwaltungsprotokolle bieten offizielle Einkommenskanäle, und die Nutzer müssen bestimmte Aktionen durchführen, wie z. B. die Einzahlung in bestimmte Sparprotokolle (wie den Einlagenzinsmechanismus DSR der DAI), das Staking oder den Umtausch gegen bestimmte Einkommenszertifikate, um Zinsen zu verdienen, wie z. B. DAI.

Wenn 2020-2024 die "Expansionsphase der Stablecoins" ist, dann wird 2025 die "Dividendenperiode der Stablecoins" sein, und unter der Balance aus Compliance, Einkommen und Liquidität könnten renditetragende Stablecoins die nächste Billionen-Dollar-Stablecoin-Teilspur werden.

Quelle: renditebringender Stablecoin

von imToken Web (web.token.im) 2. Bestandsaufnahme der Hauptprojekte von einkommensschaffenden Stablecoins

Aus der Perspektive der spezifischen Landepfade sind die meisten renditetragenden Stablecoins eng mit der Tokenisierung von US-Staatsanleihen verbunden - die von den Nutzern gehaltenen On-Chain-Token sind im Wesentlichen an die Depotbank von US-Staatsanleihen gebunden, die nicht nur die risikoarmen Eigenschaften und Renditefähigkeiten von Staatsanleihen beibehalten, sondern auch eine hohe Liquidität von On-Chain-Vermögenswerten aufweisen und auch mit DeFi-Komponenten kombiniert werden können, um finanzielles Gameplay wie Hebelwirkung und Kreditvergabe abzuleiten.

Auf dem aktuellen Markt beschleunigt sich neben etablierten Protokollen wie MakerDAO und Frax Finance, die ihr Gewicht weiter erhöhen, auch die Entwicklung neuer Akteure wie Ethena (USDe) und Ondo Finance rapide und bildet ein diversifiziertes Muster von protokollbasiert bis CeDeFi-Hybrid.

Der USDe von Ethena

,als der Traffic, der für diese Runde des renditeträchtigen Stablecoin-Wahns verantwortlich ist, ist natürlich der Stablecoin USDe von Ethena, der kürzlich zum ersten Mal die 10-Milliarden-Marke überschritten hat.

Laut Daten auf der offiziellen Website von Ethena Labs liegt die annualisierte Rendite von USDe zum Zeitpunkt der Veröffentlichung immer noch bei 9,31 % und wurde einst bei mehr als 30 % gehalten, und es gibt zwei Hauptquellen für hohe Renditen:

-

die LSD-Staking-Einnahmen von ETH;

-

Delta-Finanzierungssatz-Erträge für Absicherungspositionen (d. h. Short-Positionen in unbefristeten Futures);

Ersteres ist relativ stabil und schwankt derzeit um 4 %, während letzteres vollständig von der Marktstimmung abhängt, so dass die annualisierte Rendite des USDe in gewissem Maße auch direkt von der netzwerkweiten Finanzierungsrate (Marktstimmung) abhängt.

<img src="https://upload.techflowpost.com/upload/images/20250818/2025081823310373335448.png"

> Quelle: Ethena

Ondo Finance USDY

Als eines der Hauptprojekte im RWA-Bereich hat sich Ondo Finance darauf konzentriert, traditionelle festverzinsliche Produkte auf den On-Chain-Markt zu bringen.

Bei der Einführung von USD Yield (USDY) handelt es sich um eine tokenisierte Schuldverschreibung, die durch kurzfristige US-Staatsanleihen und Sichteinlagen der Bank garantiert ist und im Wesentlichen ein Inhaberzertifikat ist, das heißt, der Inhaber kann das Einkommen ohne Überprüfung des echten Namens direkt halten und genießen.

USDY bietet On-Chain-Fonds im Wesentlichen ein Risiko, das nahe dem Treasury-Niveau liegt, und bietet gleichzeitig die Composability von Token, die mit DeFi-Krediten, Staking und anderen Modulen kombiniert werden können, um eine erneute Verstärkung der Renditen zu erzielen. Dieses Design macht USDY zu einem wichtigen Vertreter aktueller On-Chain-Geldmarktfonds.

PayPal's PYUSD

Als PayPal's PYUSD im Jahr 2023 auf den Markt kam, war es in erster Linie als konformer Zahlungs-Stablecoin positioniert, mit Paxos als Verwahrstelle, der US-Dollar-Einlagen und kurzfristige Staatsanleihen 1:1 bindet.

Nach dem Eintritt in das Jahr 2025 begann PayPal zu versuchen, dem PYUSD einen Mechanismus zur Verteilung der Einnahmen aufzuzwingen, insbesondere im Kooperationsmodell mit einigen Depotbanken und Investmentkonten für Staatsanleihen, indem ein Teil der zugrunde liegenden Zinserträge (aus US-Anleihen und Zahlungsmitteläquivalenten) an die Münzinhaber zurückgegeben wurde, um die doppelten Attribute von Zahlung und Einkommen zu öffnen.

MakerDAOs EDSR/USDS

DieDominanz von MakerDAO im dezentralen Stablecoin-Bereich bedarf keiner weiteren Details, und die Einführung von USDS (einer aktualisierten Version des ursprünglichen DAI-Einlagenzinsmechanismus) ermöglicht es den Nutzern, Token direkt in das Protokoll einzuzahlen und automatisch Zinsen zu verdienen, die an die Renditen von US-Staatsanleihen gekoppelt sind, ohne dass zusätzliche Betriebskosten anfallen.

Mit einer aktuellen Sparquote (SSR) von 4,75 % und einer Einlagengröße von fast 2 Milliarden steckt objektiv gesehen hinter der Namensänderung auch die Neupositionierung der eigenen Marke und Geschäftsform von MakerDAO – die Entwicklung von einem DeFi-nativen Stablecoin zu einer RWA-Renditeverteilungsplattform.

<img src="https://upload.techflowpost.com/upload/images/20250818/2025081823310398885473.png"

> Quelle: sFRAX von makerburn

Frax Finance

Frax Finance war unter den DeFi-Projekten am aktivsten bei der Annäherung an die Fed, einschließlich der Beantragung eines Fed-Masterkontos (das das Halten von US-Dollar und den direkten Handel mit der Fed ermöglicht), die Einführung von sFRAX, einem Pfandtresor, der die Erlöse aus US-Staatsanleihen hebelt, die Verfolgung der Fed-Zinssätze, um relevant zu bleiben, indem ein Brokerage-Konto bei der Lead Bank in Kansas City eröffnet wird, um US-Staatsanleihen zu kaufen.

Zum Zeitpunkt der Veröffentlichung hat der Gesamtbetrag der eingesetzten sFRAX 60 Millionen überschritten, und der aktuelle annualisierte Zinssatz beträgt etwa 4,8 %.

<img src="https://upload.techflowpost.com/upload/images/20250818/2025081823310403524116.png"

> Quelle: Frax Finance

Darüber hinaus ist es erwähnenswert, dass nicht alle renditeträchtigen Stablecoins stabil arbeiten können, wie z. B. das USDM-Projekt, das zur Liquidation angekündigt wurde, und die Prägefunktion dauerhaft deaktiviert wurde, so dass nur eine begrenzte Zeit für Rücknahmen auf dem Primärmarkt bleibt.

Im Allgemeinen konzentrieren sich die meisten der aktuellen zugrunde liegenden Allokationen von renditetragenden Stablecoins auf kurzfristige Staatsanleihen und umgekehrte Rückkäufe von Staatsanleihen, und die Zinssätze, die der Außenwelt zur Verfügung gestellt werden, liegen meist im Bereich von 4 % bis 5 %, was dem aktuellen Niveau der Renditen von US-Staatsanleihen entspricht.

3. Wie sehen Sie den Renditeaufschlag von Stablecoins?

Wie oben erwähnt, liegt der Kern des Grundes, warum renditetragende Stablecoins nachhaltige Zinsrenditen liefern können, in der stabilen Allokation der zugrunde liegenden Vermögenswerte. Schließlich stammt die überwiegende Mehrheit solcher Stablecoins aus RWA-Vermögenswerten wie US-Staatsanleihen mit extrem niedrigem Risiko und stabilen Renditen.

Aus Sicht der Risikostruktur ist das Halten von US-Staatsanleihen fast das gleiche Risiko wie das Halten von US-Dollars, aber US-Anleihen werden zusätzliche annualisierte Zinsen von 4 % oder sogar mehr generieren, so dass diese Vereinbarungen im Hochzinszyklus von US-Anleihen Erträge erzielen, indem sie in diese Vermögenswerte investieren, und dann Betriebskosten abziehen, um einen Teil der Zinsen an die Coin-Inhaber auszuschütten, wodurch ein perfekter geschlossener Kreislauf von "U.S. Treasury Interest - Stablecoin Promotion" entsteht: Die Inhaber

müssen Stablecoins nur als Zertifikate halten, um "Zinserträge" auf US-Anleihen als zugrunde liegenden finanziellen Vermögenswert zu erzielen Derzeit liegen die Renditen kurz- und mittelfristiger US-Staatsanleihen bei oder über 4 %, so dass die Zinssätze der meisten festverzinslichen Projekte, die durch US-Anleihen besichert sind, ebenfalls meist im Bereich von 4 % bis 5 % liegen.

Objektiv gesehen ist dieses "Hold and Earn Interest"-Modell natürlich attraktiv, normale Nutzer können automatisch Zinsen auf ungenutzte Gelder generieren, DeFi-Protokolle können es auch als hochwertige Sicherheit verwenden, um weitere Finanzprodukte wie Kreditvergabe, Hebelwirkung und Unbefristetkeit abzuleiten, und institutionelle Fonds können unter einer konformen und transparenten Struktur in die Kette eintreten, wodurch die Betriebs- und Compliance-Kosten gesenkt werden.

Daher wird erwartet, dass renditebasierte Stablecoins zu einer der verständlichsten und am einfachsten zu implementierenden Anwendungsformen im RWA-Bereich werden, und aus diesem Grund entstehen RWA-Anleihenprodukte und Stablecoins, die auf US-Anleihen basieren, schnell auf dem aktuellen Kryptomarkt.

Unabhängig davon, wie sich die Zinssätze für US-Staatsanleihen in Zukunft ändern, hat diese Welle von ertragsbringenden Stablecoins, die durch den Hochzinszyklus hervorgerufen wurde, die Wertlogik von Stablecoins von "Verankerung" zu "Dividenden" verschoben.

Wenn wir in Zukunft auf diesen Zeitknoten zurückblicken, werden wir vielleicht feststellen, dass er nicht nur ein Wendepunkt in der Stablecoin-Erzählung ist, sondern auch ein weiterer historischer Wendepunkt in der Integration von Krypto und traditionellem Finanzwesen.