Stablecoiny wkraczają w "erę oprocentowania": panoramiczna interpretacja stablecoinów przynoszących zyski

Napisane przez: imToken

Czy widziałeś ostatnio 12% roczną rentowność USDC na niektórych platformach?

W przeszłości posiadacze stablecoinów byli często "bezodsetkowymi deponentami" z zerowym oprocentowaniem, podczas gdy emitenci inwestowali swoje zdeponowane środki w bezpieczne aktywa, takie jak amerykańskie obligacje skarbowe i bony skarbowe, aby uzyskać ogromne zyski, takie jak USDT/Tether i USDC/Circle.

Teraz wyłączne dywidendy, które kiedyś należały do emitenta, są redystrybuowane - oprócz wojny o dotacje na spłatę odsetek USDC, coraz więcej nowej generacji przynoszących zyski projektów stablecoinów przełamuje tę "ścianę zysków" i umożliwia posiadaczom monet bezpośrednie dzielenie się dochodami z odsetek od aktywów bazowych, co nie tylko zmienia logikę wartości stablecoinów, ale może również stać się nowym motorem wzrostu dla ścieżek RWA i Web3.

1. Co to jest stablecoin dochodowy?

Z definicji stablecoiny przynoszące rentowność odnoszą się do stablecoinów, które generują dochód z aktywów bazowych i dystrybuują ten dochód (zwykle z amerykańskich obligacji skarbowych, RWA lub dochodu on-chain) bezpośrednio do posiadacza, co znacznie różni się od tradycyjnych stablecoinów (takich jak USDT/USDC), ponieważ ich dochód trafia do emitenta, a posiadacz korzysta tylko z zalet powiązania dolara amerykańskiego, ale nie ma dochodu z odsetek.

Powodem tego jest to, że dochody z odsetek od obligacji Tether/USDT są dystrybuowane do większości posiadaczy stablecoinów,

co może być bardziej intuicyjne, aby podać przykładNa przykład proces drukowania i dystrybucji USDT przez Tether jest zasadniczo procesem polegającym na używaniu przez użytkowników kryptowalut dolarów amerykańskich do "kupowania" USDT - Tether emituje 10 miliardów dolarów w USDT, co oznacza, że użytkownicy kryptowalut wpłacają 10 miliardów dolarów do Tether, aby uzyskać 10 miliardów USDT.

Po tym, jak Tether otrzyma 10 miliardów dolarów, nie musi płacić odsetek odpowiednim użytkownikom, co jest równoznaczne z uzyskaniem prawdziwych środków w dolarach amerykańskich od użytkowników kryptowalut w postaci zerowych kosztów.

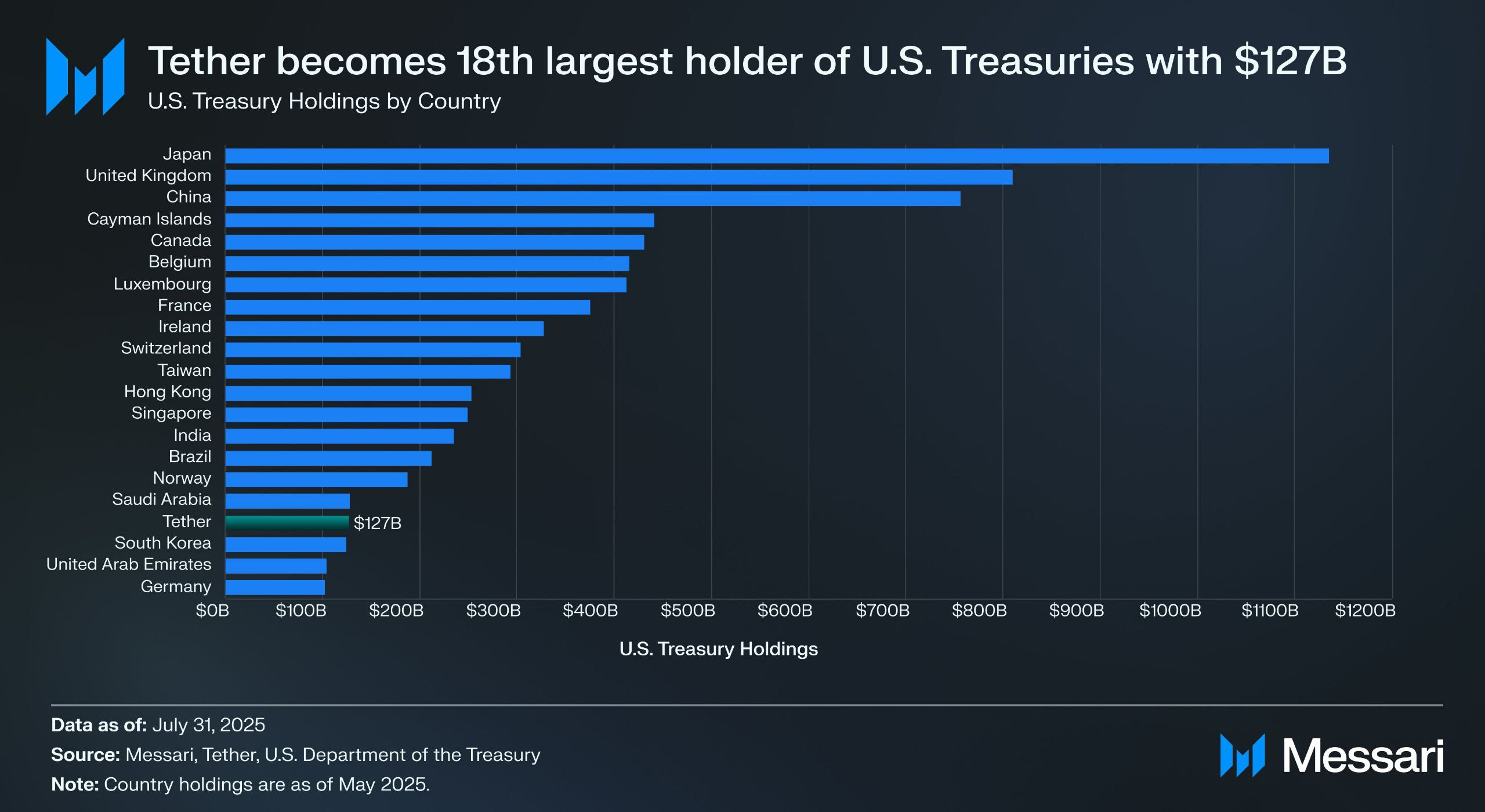

Źródło: Messari

Zgodnie z raportem assurance za drugi kwartał Tether, posiada on bezpośrednio ponad 157 miliardów dolarów w amerykańskich obligacjach rządowych (w tym 105,5 miliarda dolarów w bezpośrednich udziałach i 21,3 miliarda dolarów w udziałach pośrednich), co czyni go jednym z największych na świecie posiadaczy amerykańskich obligacji skarbowych - według danych Messari, na dzień 31 lipca 2025 r. Tether wyprzedził Koreę Południową, stając się 18. co do wielkości posiadaczem amerykańskich obligacji skarbowych.

Oznacza to, że nawet przy rentowności obligacji skarbowych na poziomie około 4%, Tether może zarobić około 6 miliardów dolarów rocznie (około 700 milionów dolarów w pierwszym kwartale), a zysk operacyjny Tethera w wysokości 4,9 miliarda dolarów w drugim kwartale również potwierdza ogromny zysk tego modelu.

Opierając się na praktyce rynkowej, że "stablecoiny nie są już narzędziem, które można podsumować w ujednoliconej narracji, a ich zastosowanie różni się w zależności od osoby i osoby", imToken dzieli również stablecoiny na wiele możliwych do eksploracji podzbiorów (dalsze czytanie "Stablecoin Worldview: Jak zbudować ramy klasyfikacji stablecoinów z perspektywy użytkownika?"). 》)。

Zgodnie z metodą klasyfikacji stablecoinów imToken, stablecoiny przynoszące zyski są oddzielnie klasyfikowane jako specjalna podkategoria, która może przynosić posiadaczom ciągły dochód, obejmująca głównie dwie kategorie:

-

Natywne oprocentowane stablecoiny: Użytkownicy muszą posiadać tylko ten rodzaj stablecoina, aby automatycznie uzyskać dochód, podobnie jak depozyty bankowe na żądanie. Sam token jest oprocentowanym aktywem, podobnym do USDe, USDS itp.;

-

Stablecoiny, które zapewniają oficjalny mechanizm dochodu: Te stablecoiny niekoniecznie automatycznie generują odsetki, ale ich emitenci lub protokoły zarządzania zapewniają oficjalne kanały dochodów, a użytkownicy muszą wykonać określone działania, takie jak zdeponowanie ich w wyznaczonych protokołach oszczędnościowych (takich jak mechanizm stopy procentowej depozytów DAI), stakowanie lub wymiana ich na określone certyfikaty dochodów, aby zacząć zarabiać odsetki, takie jak DAI.

Jeśli lata 2020-2024 są "okresem ekspansji stablecoinów", to rok 2025 będzie "okresem dywidendy stablecoinów", a przy równowadze zgodności, dochodów i płynności, przynoszące zyski stablecoiny mogą stać się kolejnym podtorem stablecoinów o wartości biliona dolarów.

Źródło: dochodowy stablecoin

imToken Web (web.token.im) 2. Wykaz głównych projektów stabilnych kryptowalut generujących dochód

Z perspektywy konkretnych ścieżek lądowania, większość stabilnych kryptowalut przynoszących zyski jest ściśle związana z tokenizacją amerykańskich obligacji skarbowych - tokeny on-chain posiadane przez użytkowników są zasadniczo zakotwiczone w powiernikach aktywów skarbowych USA, które nie tylko zachowują atrybuty niskiego ryzyka i możliwości rentowności obligacji skarbowych, ale także mają wysoką płynność aktywów on-chain, a także mogą być łączone z komponentami DeFi w celu uzyskania rozgrywki finansowej, takiej jak dźwignia finansowa i pożyczki.

Na obecnym rynku, oprócz uznanych protokołów, takich jak MakerDAO i Frax Finance, które nadal zwiększają swoją wagę, rozwój nowych graczy, takich jak Ethena (USDe) i Ondo Finance, również gwałtownie przyspiesza, tworząc zdywersyfikowany wzór od opartego na protokole do hybrydy CeDeFi.

USDe Etheny

,jako ruch odpowiedzialny za tę rundę szału na dochodowe stablecoiny, to oczywiście stablecoin Etheny USDe, który niedawno po raz pierwszy przekroczył granicę 10 miliardów.

Według danych z oficjalnej strony internetowej Ethena Labs, w momencie publikacji roczna stopa zwrotu USDe wynosi nadal aż 9,31%, a kiedyś utrzymywała się na poziomie ponad 30%, a istnieją dwa główne źródła wysokich zwrotów:

-

dochód ze stakingu LSD ETH;

-

Dochód ze stopy finansowania delta dla pozycji zabezpieczających (tj. krótkich pozycji w wieczystych kontraktach terminowych);

Pierwsza z nich jest stosunkowo stabilna i obecnie oscyluje wokół 4%, podczas gdy druga jest całkowicie zależna od nastrojów rynkowych, więc roczna stopa zwrotu USDe jest również w pewnym stopniu bezpośrednio zależna od stopy finansowania w całej sieci (sentymentu rynkowego).

<img src="https://upload.techflowpost.com/upload/images/20250818/2025081823310373335448.png"

> Źródło: Ethena

Ondo Finance USDY

Jako główny projekt na ścieżce RWA, Ondo Finance koncentruje się na wprowadzaniu tradycyjnych produktów o stałym dochodzie na rynek on-chain.

Wprowadzenie na rynek USD Yield (USDY) to tokenizowany banknot gwarantowany przez krótkoterminowe obligacje skarbowe USA i depozyty bankowe na żądanie, który jest zasadniczo certyfikatem na okaziciela, co oznacza, że posiadacz może bezpośrednio posiadać i cieszyć się dochodem bez weryfikacji prawdziwego nazwiska.

USDY zasadniczo zapewnia fundusze on-chain z ekspozycją na ryzyko na poziomie zbliżonym do Skarbu Państwa, zapewniając jednocześnie komponowalność tokenów, które można łączyć z pożyczkami DeFi, stakingiem i innymi modułami w celu osiągnięcia ponownego zwiększenia zwrotów. Ten projekt sprawia, że USDY jest ważnym przedstawicielem obecnych funduszy rynku pieniężnego on-chain.

PYUSD PayPal

Kiedy PYUSD PayPal pojawił się w 2023 roku, był przede wszystkim pozycjonowany jako zgodny stablecoin płatniczy, z Paxos jako depozytariuszem, ustalając depozyty w dolarach amerykańskich i krótkoterminowe obligacje skarbowe w stosunku 1:1.

Po wejściu w 2025 roku PayPal zaczął próbować nałożyć mechanizm dystrybucji przychodów na PYUSD, zwłaszcza w modelu współpracy z niektórymi bankami powierniczymi i rachunkami inwestycyjnymi obligacji skarbowych, zwracając część bazowych dochodów z odsetek (z obligacji amerykańskich i ich ekwiwalentów) posiadaczom monet, próbując otworzyć podwójne atrybuty płatności i dochodu.

Dominacja MakerDAO

w zdecentralizowanym torze stablecoinów Dominacja MakerDAO na zdecentralizowanym torze stablecoinów nie wymaga dalszych szczegółów, a uruchomienie USDS (ulepszonej wersji oryginalnego mechanizmu oprocentowania depozytów DAI) pozwala użytkownikom deponować tokeny bezpośrednio w protokole i automatycznie zarabiać odsetki powiązane z rentownością amerykańskich obligacji skarbowych bez ponoszenia dodatkowych kosztów operacyjnych.

Przy obecnej stopie oszczędności (SSR) wynoszącej 4,75% i wielkości depozytu wynoszącej prawie 2 miliardy, obiektywnie rzecz biorąc, za zmianą nazwy stoi również repozycjonowanie własnej marki i formy biznesowej MakerDAO - ewoluując od natywnego stablecoina DeFi do platformy dystrybucji zysków z RWA.

<img src="https://upload.techflowpost.com/upload/images/20250818/2025081823310398885473.png"

> Źródło: sFRAX by makerburn

Frax Finance

Frax Finance był najbardziej aktywny w zbliżaniu się do Fed spośród projektów DeFi, w tym ubiegając się o konto główne Fed (które umożliwia przechowywanie dolarów amerykańskich i handel bezpośrednio z Fed), uruchomienie sFRAX, skarbca zastawów, który wykorzystuje wpływy z amerykańskich obligacji skarbowych, śledzi stopy procentowe Fed, aby pozostały aktualne, otwierając rachunek maklerski w Lead Bank w Kansas City w celu zakupu amerykańskich obligacji skarbowych.

W momencie publikacji łączna kwota stakowanych sFRAX przekroczyła 60 milionów, a obecna roczna stopa procentowa wynosi około 4,8%.

Źródło: Frax Finance

Dodatkowo warto zauważyć, że nie wszystkie stablecoiny przynoszące dochody mogą działać stabilnie, np. projekt USDM został ogłoszony do likwidacji, a funkcja mintingu została trwale wyłączona, pozostawiając jedynie ograniczony czas na wykupy na rynku pierwotnym.

Ogólnie rzecz biorąc, większość obecnych alokacji bazowych stabilnych kryptowalut przynoszących rentowność koncentruje się na krótkoterminowych obligacjach skarbowych i odkupieniu obligacji skarbowych, a stopy procentowe dostarczane światu zewnętrznemu mieszczą się w większości w przedziale 4%-5%, co jest zgodne z obecnym poziomem rentowności amerykańskich obligacji skarbowych.

3. Jak oceniasz marżę na rentowność stablecoinów?

Jak wspomniano powyżej, głównym powodem, dla którego stabilne kryptowaluty przynoszące zyski mogą zapewnić trwałe zwroty z odsetek, jest stabilna alokacja aktywów bazowych. W końcu zdecydowana większość takich stablecoinów pochodzi z aktywów RWA, takich jak amerykańskie obligacje skarbowe o wyjątkowo niskim ryzyku i stabilnych zwrotach.

Z punktu widzenia struktury ryzyka, posiadanie amerykańskich obligacji skarbowych jest prawie takim samym ryzykiem, jak posiadanie dolarów amerykańskich, ale obligacje amerykańskie będą generować dodatkowe odsetki w skali roku w wysokości 4% lub nawet wyższe, więc w cyklu wysokiego oprocentowania obligacji amerykańskich umowy te uzyskują dochód poprzez inwestowanie w te aktywa, a następnie odliczają koszty operacyjne w celu dystrybucji części odsetek do posiadaczy monet, tworząc idealną zamkniętą pętlę "Odsetki Skarbu Państwa USA - promocja stablecoinów":

posiadacze muszą jedynie posiadać stablecoiny jako certyfikaty, aby uzyskać "dochód z odsetek" od obligacji amerykańskich jako bazowych aktywów finansowych Obecnie rentowności krótko- i średnioterminowych obligacji skarbowych USA są bliskie lub przekraczają 4%, więc oprocentowanie większości projektów o stałym dochodzie zabezpieczonych obligacjami amerykańskimi również w większości mieści się w przedziale 4%-5%.

Obiektywnie rzecz biorąc, ten model "trzymaj i zarabiaj odsetki" jest naturalnie atrakcyjny, zwykli użytkownicy mogą automatycznie generować odsetki od niewykorzystanych środków, protokoły DeFi mogą również wykorzystywać je jako wysokiej jakości zabezpieczenie do dalszego uzyskiwania produktów finansowych, takich jak pożyczki, dźwignia finansowa i wieczystość, a fundusze instytucjonalne mogą wejść do łańcucha w zgodnej i przejrzystej strukturze, zmniejszając koszty operacyjne i przestrzeganie przepisów.

Dlatego oczekuje się, że stablecoiny oparte na zyskach staną się jedną z najbardziej zrozumiałych i łatwych do wdrożenia form aplikacyjnych na ścieżce RWA, z tego powodu produkty o stałym dochodzie RWA i stablecoiny oparte na obligacjach amerykańskich szybko pojawiają się na obecnym rynku kryptowalut.

Bez względu na to, jak zmienią się stopy procentowe amerykańskich obligacji skarbowych w przyszłości, ta fala przynoszących dochody stablecoinów zrodzona przez cykl wysokich stóp procentowych przesunęła logikę wartości stablecoinów z "zakotwiczenia" na "dywidendy".

W przyszłości, być może, gdy spojrzymy wstecz na ten węzeł czasu, przekonamy się, że jest to nie tylko przełom w narracji stablecoinów, ale także kolejny historyczny punkt zwrotny w integracji kryptowalut i tradycyjnych finansów.