Monedele stabile intră în "era purtătoare de dobândă": o interpretare panoramică a monedelor stabile purtătoare de randament

Scris de: imToken

Ați văzut recent randamentul curent anualizat de 12% al USDC pe unele platforme?

În trecut, deținătorii de stablecoin erau adesea "deponenți fără dobândă" cu dobândă zero, în timp ce emitenții își investiau fondurile depuse în active sigure, cum ar fi obligațiuni și bonuri de trezorerie americane pentru a obține randamente uriașe, cum ar fi USDT/Tether și USDC/Circle.

Acum, dividendele exclusive care aparțineau emitentului sunt redistribuite - pe lângă războiul de subvenționare a dobânzii USDC, din ce în ce mai multe noi generații de proiecte de stablecoin cu randament sparg acest "zid de randament" și permit deținătorilor de monede să împartă direct veniturile din dobânzi ale activelor subiacente, ceea ce nu numai că schimbă logica valorică a monedelor stabile, dar poate deveni și un nou motor de creștere pentru pistele RWA și Web3.

1. Ce este o monedă stabilă cu venit?

Prin definiție, monedele stabile cu randament se referă la monedele stabile care generează venituri din activul suport și distribuie aceste venituri (de obicei din Trezoreriele SUA, RWA sau venituri on-chain) direct deținătorului, ceea ce este semnificativ diferit de monedele stabile tradiționale (cum ar fi USDT/USDC), deoarece veniturile lor merg la emitent, iar deținătorul se bucură doar de avantajul de a fixa dolarul american, dar nu există venituri din dobânzi.

Motivul pentru aceasta este că veniturile din dobânzi din obligațiunile Tether/USDT sunt distribuite majorității deținătorilor de stablecoin,

așa cum ar putea fi mai intuitiv să dăm un exempluDe exemplu, procesul de tipărire și distribuire a USDT de către Tether este în esență procesul utilizatorilor de criptomonede care folosesc dolari americani pentru a "cumpăra" USDT - Tether emite 10 miliarde de dolari în USDT, ceea ce înseamnă că utilizatorii de criptomonede depun 10 miliarde de dolari în Tether pentru a obține 10 miliarde de dolari USDT.

După ce Tether primește cele 10 miliarde de dolari, nu trebuie să plătească dobândă utilizatorilor corespunzători, ceea ce este echivalent cu obținerea de fonduri reale în dolari americani de la utilizatorii de criptomonede sub formă de cost zero.

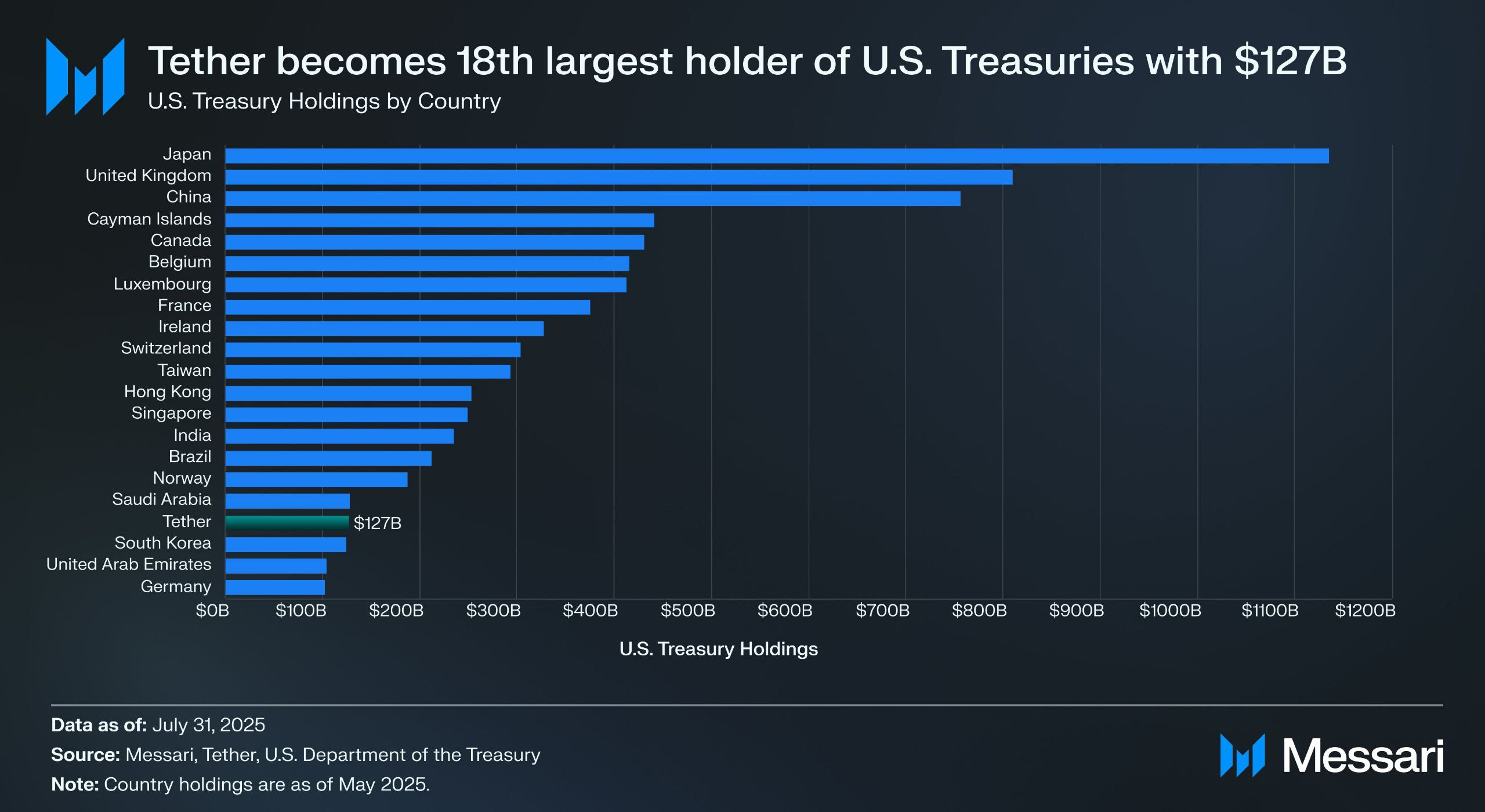

Sursa: Messari

Potrivit raportului de asigurare al Tether pentru al doilea trimestru, deține direct peste 157 de miliarde de dolari în obligațiuni guvernamentale ale SUA (inclusiv 105,5 miliarde de dolari în dețineri directe și 21,3 miliarde de dolari în dețineri indirecte), ceea ce o face unul dintre cei mai mari deținători de obligațiuni ale Trezoreriei SUA din lume - potrivit datelor Messiri, la 31 iulie 2025, Tether a depășit Coreea de Sud pentru a deveni al 18-lea cel mai mare deținător de obligațiuni ale Trezoreriei SUA.

Aceasta înseamnă că, chiar și la un randament al Trezoreriei de aproximativ 4%, Tether poate câștiga aproximativ 6 miliarde de dolari pe an (aproximativ 700 de milioane de dolari în primul trimestru), iar profitul operațional al Tether de 4,9 miliarde de dolari în al doilea trimestru confirmă, de asemenea, profitul uriaș al acestui model.

Pe baza practicii de piață conform căreia "monedele stabile nu mai sunt un instrument care poate fi rezumat într-o narațiune unificată, iar utilizarea lor variază de la persoană la persoană și de la persoană la persoană", imToken împarte, de asemenea, monedele stabile în mai multe subseturi explorabile (citire suplimentară "Viziune asupra lumii stablecoin: Cum să construiți un cadru de clasificare a monedelor stabile din perspectiva unui utilizator?"). 》)。

Conform metodei de clasificare a monedelor stabile imToken, monedele stabile cu randament sunt clasificate separat ca o subcategorie specială care poate aduce venituri continue deținătorilor, incluzând în principal două categorii:

-

Monede stabile native purtătoare de dobândă: Utilizatorii trebuie doar să dețină acest tip de monedă stabilă pentru a obține automat venituri, similar depozitelor la vedere bancare. Tokenul în sine este un activ purtător de dobândă, similar cu USDe, USDS etc.;

-

Monede stabile care oferă un mecanism oficial de venit: Aceste monede stabile nu generează neapărat automat dobândă, dar emitenții sau protocoalele lor de gestionare oferă canale oficiale de venit, iar utilizatorii trebuie să efectueze acțiuni specifice, cum ar fi depunerea lor în protocoale de economii desemnate (cum ar fi mecanismul DSR al ratei dobânzii depozitelor DAI), mizarea sau schimbarea lor cu certificate de venit specifice, pentru a începe să câștige dobândă, cum ar fi DAI.

Dacă 2020-2024 este "perioada de expansiune a monedelor stabile", atunci 2025 va fi "perioada de dividende a monedelor stabile", iar în echilibrul conformității, veniturilor și lichidității, monedele stabile cu randament pot deveni următoarea sub-pistă de monede stabile de trilioane de dolari.

Sursa: moneda stabilă cu randament a imToken Web (web.token.im)

2. Inventarul proiectelor principale de monede stabile generatoare de venituri

Din perspectiva căilor specifice de aterizare, majoritatea monedelor stabile cu randament sunt strâns legate de tokenizarea obligațiunilor de trezorerie ale SUA - tokenurile on-chain deținute de utilizatori sunt în esență ancorate la custozii custodi ai activelor de trezorerie ale SUA, care nu numai că păstrează atributele cu risc scăzut și capacitățile de randament ale obligațiunilor de trezorerie, dar au și o lichiditate ridicată a activelor on-chain și pot fi, de asemenea, combinate cu componente DeFi pentru a deriva un joc financiar, cum ar fi efectul de levier și împrumuturile.

Pe piața actuală, pe lângă protocoalele consacrate precum MakerDAO și Frax Finance care continuă să-și crească greutatea, dezvoltarea de noi jucători precum Ethena (USDe) și Ondo Finance se accelerează rapid, formând un model diversificat de la protocol la CeDeFi hybrid.

USDe al lui Ethena

,ca trafic responsabil pentru această rundă de nebunie a stablecoin-urilor cu randament, este în mod natural stablecoin-ul USDe al lui Ethena, care a depășit recent pragul de 10 miliarde pentru prima dată.

Potrivit datelor de pe site-ul oficial al Ethena Labs, la momentul publicării, rata anuală de rentabilitate a USDe este încă de 9,31% și a fost menținută cândva la peste 30% și există două surse principale de randamente ridicate:

-

venitul din miză LSD al ETH;

-

Venituri din rata de finanțare Delta pentru pozițiile de acoperire a riscurilor (adică poziții scurte în contracte futures perpetue);

Primul este relativ stabil și fluctuează în prezent în jur de 4%, în timp ce cel de-al doilea depinde în întregime de sentimentul pieței, astfel încât randamentul anualizat al USDe este, de asemenea, direct dependent de rata de finanțare la nivelul întregii rețele (sentimentul pieței) într-o oarecare măsură.

<img src="https://upload.techflowpost.com/upload/images/20250818/2025081823310373335448.png"

> Sursa: Ethena

Ondo Finance USDY

Ca proiect vedetă în circuitul RWA, Ondo Finance s-a concentrat pe aducerea produselor tradiționale cu venit fix pe piața on-chain.

Lansarea USD Yield (USDY) este o notă tokenizată garantată de obligațiuni de trezorerie americane pe termen scurt și depozite bancare la vedere, care este în esență un certificat la purtător, adică deținătorul poate deține și se poate bucura direct de venituri fără verificarea numelui real.

USDY oferă în esență fondurilor on-chain cu expunere la risc aproape de nivelul trezoreriei, oferind în același timp token-uri compus, care pot fi combinate cu împrumuturi DeFi, miză și alte module pentru a obține reamplificarea randamentelor. Acest design face ca USDY să fie un reprezentant important al fondurilor actuale de pe piața monetară on-chain.

PYUSD

de la PayPalCând PYUSD de la PayPal a apărut în 2023, a fost poziționat în primul rând ca o monedă stabilă de plată conformă, cu Paxos ca custode, fixând depozitele în dolari americani și obligațiunile de trezorerie pe termen scurt 1:1.

După intrarea în 2025, PayPal a început să încerce să suprapună un mecanism de distribuție a veniturilor PYUSD, în special în modelul de cooperare cu unele bănci custode și conturi de investiții în obligațiuni de trezorerie, returnând o parte din veniturile din dobânzi subiacente (din obligațiuni americane și echivalente de numerar) deținătorilor de monede, încercând să deschidă atributele duale de plată și venit.

EDSR/USDS al MakerDAO

Dominația MakerDAO în calea stablecoin descentralizată nu are nevoie de alte detalii, iar lansarea USDS (o versiune îmbunătățită a mecanismului original al ratei dobânzii depozitelor DAI) permite utilizatorilor să depună tokenuri direct în protocol și să câștige automat dobândă legată de randamentele Trezoreriei SUA fără a suporta costuri operaționale suplimentare.

Cu o rată de economisire actuală (SSR) de 4,75% și o dimensiune a depozitului de aproape 2 miliarde, în spatele schimbării numelui se află și repoziționarea de către MakerDAO a propriei mărci și a formei de afaceri - evoluând de la o monedă stabilă nativă DeFi la o platformă de distribuție a randamentului RWA.

<img src="https://upload.techflowpost.com/upload/images/20250818/2025081823310398885473.png"

> Sursa: sFRAX de makerburn

Frax Finance

Frax Finance a fost cel mai activ în apropierea de Fed dintre proiectele DeFi, inclusiv solicitarea unui cont principal Fed (care permite deținerea de dolari americani și tranzacționarea directă cu Fed), lansarea sFRAX, un seif de gaj care folosește veniturile din obligațiunile Trezoreriei SUA, urmărește ratele dobânzilor Fed pentru a rămâne relevante prin deschiderea unui cont de brokeraj la Lead Bank din Kansas City pentru a cumpăra titluri de trezorerie americane.

La momentul publicării, suma totală a sFRAX mizată a depășit 60 de milioane, iar rata actuală a dobânzii anualizate este de aproximativ 4,8%.

Sursa: Frax Finance

În plus, este demn de remarcat faptul că nu toate monedele stabile cu randament pot funcționa stabil, cum ar fi proiectul USDM a fost anunțat pentru lichidare, iar funcția de emitere a fost dezactivată permanent, lăsând doar un timp limitat pentru răscumpărările de pe piața primară.

În general, majoritatea alocărilor actuale ale stablecoin-urilor cu randament sunt concentrate în obligațiuni de trezorerie pe termen scurt și răscumpărări inverse de obligațiuni de trezorerie, iar ratele dobânzilor furnizate lumii exterioare sunt în mare parte în intervalul 4%-5%, ceea ce este în conformitate cu nivelul actual al randamentelor Trezoreriei SUA.

3. Cum vedeți randamentul monedelor stabile?

După cum am menționat mai sus, motivul pentru care stablecoin-urile cu randament pot oferi randamente durabile ale dobânzii constă în alocarea stabilă a activelor subiacente. La urma urmei, marea majoritate a acestor monede stabile provin din active RWA, cum ar fi obligațiunile de trezorerie ale SUA, cu risc extrem de scăzut și randamente stabile.

Din perspectiva structurii riscului, deținerea de titluri de trezorerie americane este aproape același risc ca și deținerea de dolari americani, dar obligațiunile americane vor genera o dobândă anualizată suplimentară de 4% sau chiar mai mare, astfel încât în ciclul cu dobândă ridicată a obligațiunilor americane, aceste acorduri obțin venituri prin investiții în aceste active și apoi deduc costurile de operare pentru a distribui o parte din dobândă deținătorilor de monede, formând o buclă închisă perfectă de "promovare a dobânzii Trezoreriei SUA - promovarea stablecoin":

deținătorii trebuie doar să dețină monede stabile ca certificate pentru a obține "venituri din dobânzi" pentru obligațiunile americane ca activ financiar suport În prezent, randamentele obligațiunilor de trezorerie americane pe termen scurt și mediu sunt aproape sau mai mari de 4%, astfel încât ratele dobânzilor majorității proiectelor cu venit fix susținute de obligațiuni americane sunt, de asemenea, în mare parte în intervalul 4%-5%.

Obiectiv vorbind, acest model de "păstrare și câștigare a dobânzii" este în mod natural atractiv, utilizatorii obișnuiți pot genera automat dobândă pentru fondurile inactive, protocoalele DeFi îl pot folosi și ca garanție de înaltă calitate pentru a deriva în continuare produse financiare, cum ar fi împrumuturile, efectul de levier și perpetuitatea, iar fondurile instituționale pot intra în lanț sub o structură conformă și transparentă, reducând costurile operaționale și de conformitate.

Prin urmare, se așteaptă ca stablecoin-urile bazate pe randament să devină una dintre cele mai ușor de înțeles și ușor de implementat formulare de aplicare pe pista RWA și, din acest motiv, produsele cu venit fix RWA și stablecoin-urile bazate pe obligațiuni americane apar rapid pe piața cripto actuală.

Indiferent de modul în care se schimbă ratele dobânzilor Trezoreriei SUA în viitor, acest val de monede stabile generate de ciclul ratelor ridicate ale dobânzilor a mutat logica valorică a monedelor stabile de la "ancorare" la "dividende".

În viitor, poate că atunci când ne uităm înapoi la acest nod de timp, vom descoperi că nu este doar un punct de cotitură în narațiunea stablecoin, ci și un alt punct de cotitură istoric în integrarea criptomonedelor și a finanțelor tradiționale.