Stablecoins går in i den "räntebärande eran": en panoramatolkning av avkastningsbärande stablecoins

Skriven av: imToken

Har du sett USDC:s årliga nuvarande avkastning på 12% på vissa plattformar nyligen?

Tidigare var innehavare av stablecoin ofta "räntefria insättare" med noll ränta, medan emittenter investerade sina insatta medel i säkra tillgångar som amerikanska statsobligationer och växlar för att få enorm avkastning, som USDT/Tether och USDC/Circle.

Nu omfördelas de exklusiva utdelningarna som tidigare tillhörde emittenten - förutom USDC:s räntesubventionskrig bryter fler och fler nya generationer av avkastningsbärande stablecoin-projekt denna "avkastningsvägg" och gör det möjligt för myntinnehavare att direkt dela ränteintäkterna från de underliggande tillgångarna, vilket inte bara förändrar värdelogiken för stablecoins, utan också kan bli en ny tillväxtmotor för RWA- och Web3-spår.

1. Vad är en inkomst stablecoin?

Per definition avser avkastningsbärande stablecoins stablecoins som genererar inkomster från den underliggande tillgången och distribuerar denna inkomst (vanligtvis från amerikanska statsobligationer, RWA eller on-chain-inkomster) direkt till innehavaren, vilket skiljer sig avsevärt från traditionella stablecoins (som USDT/USDC) eftersom deras inkomst går till emittenten, och innehavaren har bara fördelen av att vara knuten till den amerikanska dollarn, men det finns inga ränteintäkter.

Anledningen till detta är att ränteintäkterna från Tether/USDT-obligationer delas ut till majoriteten av stablecoin-innehavarna,

vilket kan vara mer intuitivt för att ge ett exempelTill exempel är processen för att skriva ut och distribuera USDT i huvudsak en process där kryptoanvändare använder amerikanska dollar för att "köpa" USDT - Tether utfärdar 10 miljarder dollar i USDT, vilket innebär att kryptoanvändare sätter in 10 miljarder dollar i Tether för att få 10 miljarder USDT.

Efter att Tether har fått 10 miljarder dollar behöver de inte betala ränta till motsvarande användare, vilket motsvarar att få riktiga US-dollarmedel från kryptoanvändare i form av noll kostnad.

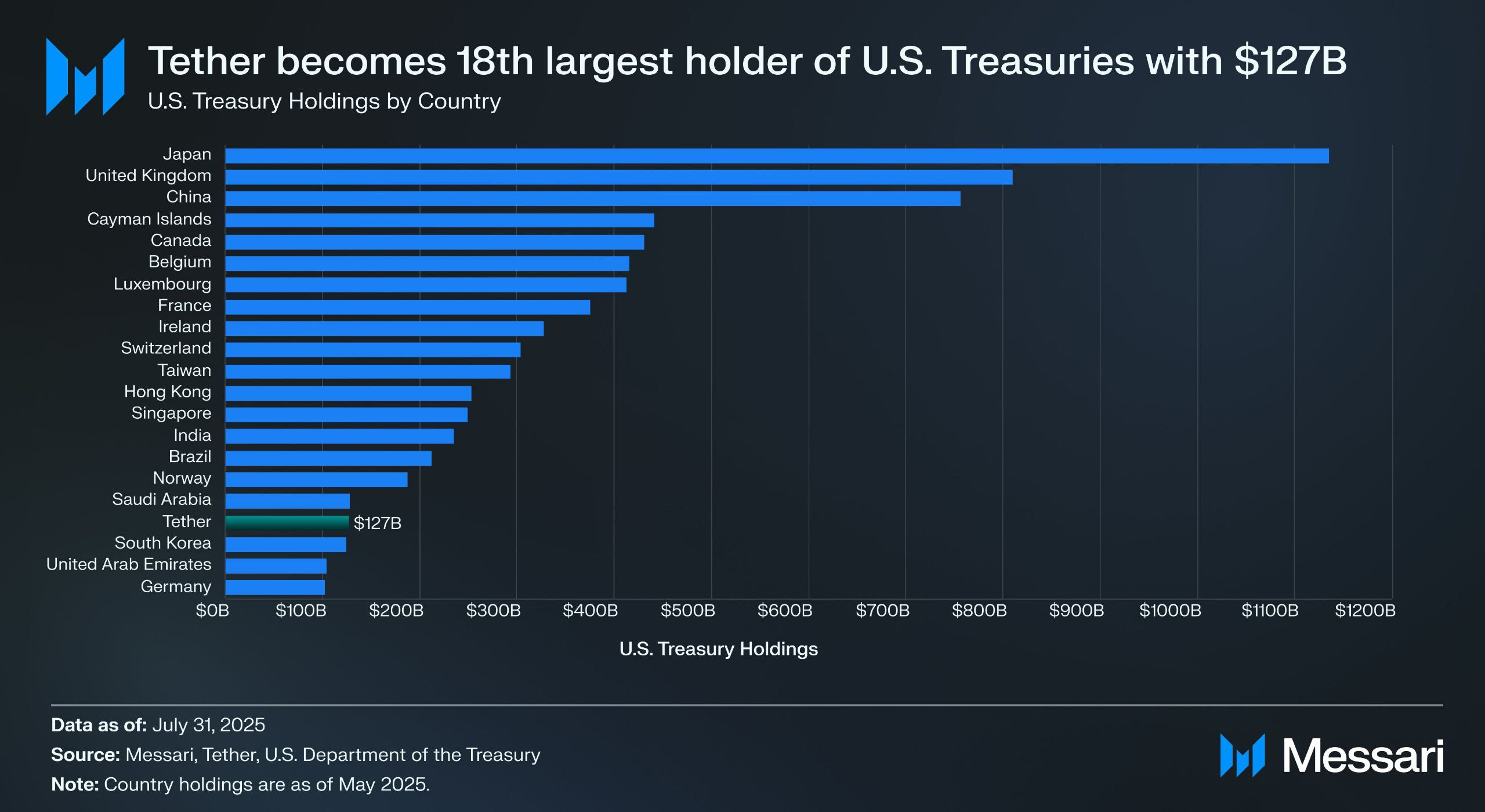

Källa: Messari

Enligt Tethers försäkringsrapport för andra kvartalet innehar den direkt mer än 157 miljarder dollar i amerikanska statsobligationer (inklusive 105,5 miljarder dollar i direkta innehav och 21,3 miljarder dollar i indirekta innehav), vilket gör den till en av världens största innehavare av amerikanska statsobligationer - enligt Messari-data överträffade Tether den 31 juli 2025 Sydkorea för att bli den 18:e största innehavaren av amerikanska statsobligationer.

Detta innebär att även med en statsavkastning på cirka 4 % kan Tether tjäna cirka 6 miljarder dollar per år (cirka 700 miljoner dollar under första kvartalet), och Tethers rörelseresultat på 4,9 miljarder dollar under andra kvartalet bekräftar också den enorma vinsten med denna modell.

Baserat på marknadspraxisen att "stablecoins inte längre är ett verktyg som kan sammanfattas i en enhetlig berättelse, och deras användning varierar från person till person och från person till person", delar imToken också upp stablecoins i flera utforskande undergrupper (vidare läsning "Stablecoin Worldview: Hur man bygger ett Stablecoin-klassificeringsramverk från en användares perspektiv?"). 》)。

Enligt imTokens klassificeringsmetod för stablecoin klassificeras avkastningsbärande stablecoins separat som en speciell underkategori som kan ge kontinuerlig inkomst till innehavarna, huvudsakligen inklusive två kategorier:

-

Inhemska räntebärande stablecoins: Användare behöver bara inneha denna typ av stablecoin för att automatiskt få inkomst, liknande bankefterfrågan. Token i sig är en räntebärande tillgång, liknande USDe, USDS, etc.;

-

Stablecoins som tillhandahåller en officiell inkomstmekanism: Dessa stablecoins genererar inte nödvändigtvis automatiskt ränta, men deras utgivare eller förvaltningsprotokoll tillhandahåller officiella inkomstkanaler, och användarna måste utföra specifika åtgärder, t.ex. sätta in dem i särskilda sparprotokoll (t.ex. DAI:s inlåningsräntemekanism DSR), satsa eller byta ut dem mot specifika inkomstcertifikat för att börja tjäna ränta, t.ex. DAI.

Om 2020-2024 är "expansionsperioden för stablecoins", så kommer 2025 att vara "utdelningsperioden för stablecoins", och under balansen mellan efterlevnad, inkomst och likviditet kan avkastningsbärande stablecoins bli nästa underspår för stablecoin på biljoner dollar.

Källa: imToken Web (web.token.im):s avkastningsbärande stablecoin

2. Inventering av huvudprojekten för inkomstgenererande stablecoins

Ur perspektivet av specifika landningsvägar är de flesta avkastningsbärande stablecoins nära relaterade till tokeniseringen av amerikanska statsobligationer - de on-chain-tokens som användarna innehar är i huvudsak förankrade i amerikanska Treasury assets custodians, som inte bara behåller lågriskattributen och avkastningsförmågan hos statsobligationer, utan också har hög likviditet hos on-chain-tillgångar, och kan också kombineras med DeFi-komponenter för att härleda finansiellt spel som hävstång och utlåning.

På den nuvarande marknaden, förutom att etablerade protokoll som MakerDAO och Frax Finance fortsätter att öka sin vikt, accelererar också utvecklingen av nya aktörer som Ethena (USDe) och Ondo Finance snabbt och bildar ett diversifierat mönster från protokollbaserad till CeDeFi-hybrid.

Ethenas USDe

,som är den trafik som är ansvarig för denna omgång av avkastningsbärande stablecoin-vurm, är naturligtvis Ethenas stablecoin USDe, som nyligen översteg 10 miljardersstrecket för första gången.

Enligt uppgifter från Ethena Labs officiella webbplats är den årliga avkastningen på USDe fortfarande så hög som 9,31 %, och den bibehölls en gång i tiden på mer än 30 %, och det finns två huvudkällor till hög avkastning:

-

ETH:s LSD-insatsinkomst;

-

Intäkter från deltafinansieringsränta för säkringspositioner (dvs. korta positioner i eviga terminer);

Den förstnämnda är relativt stabil och fluktuerar för närvarande runt 4 %, medan den senare är helt beroende av marknadssentimentet, så USDe:s årliga avkastning är också i viss mån direkt beroende av den nätverksomfattande finansieringsräntan (marknadssentimentet).

<img src="https://upload.techflowpost.com/upload/images/20250818/2025081823310373335448.png"

> Källa: Ethena

Ondo Finance USDY

Som ett stjärnprojekt i RWA-spåret har Ondo Finance fokuserat på att föra traditionella ränteprodukter till on-chain-marknaden.

Dess lansering av USD Yield (USDY) är en tokeniserad sedel som garanteras av kortfristiga amerikanska statsobligationer och bankdepositioner, som i huvudsak är ett innehavarcertifikat, det vill säga innehavaren kan direkt inneha och njuta av inkomsten utan verifiering av riktiga namn.

USDY ger i huvudsak on-chain-fonder med riskexponering nära Treasury-nivå, samtidigt som de ger tokens komponerbarhet, som kan kombineras med DeFi-utlåning, staking och andra moduler för att uppnå förstärkning av avkastningen. Denna design gör USDY till en viktig representant för nuvarande penningmarknadsfonder på kedjan.

PayPals PYUSD

När PayPals PYUSD kom ut 2023 var den i första hand positionerad som en flawcoin för betalningar som uppfyller kraven, med Paxos som förvaringsinstitut, som knöt insättningar i US-dollar och kortfristiga statsobligationer 1:1.

Efter att ha gått in i 2025 började PayPal försöka införa en intäktsfördelningsmekanism på PYUSD, särskilt i samarbetsmodellen med vissa förvaringsbanker och investeringskonton för statsobligationer, genom att returnera en del av de underliggande ränteintäkterna (från amerikanska obligationer och likvida medel) till myntinnehavare, i ett försök att öppna upp de dubbla attributen betalning och inkomst.

MakerDAO:s EDSR/USDS

MakerDAO:s dominans i det decentraliserade stablecoin-spåret behöver inga ytterligare detaljer, och dess lansering av USDS (en uppgraderad version av den ursprungliga DAI-insättningsräntemekanismen) gör det möjligt för användare att sätta in tokens direkt i protokollet och automatiskt tjäna ränta kopplad till amerikanska statsräntor utan att ådra sig ytterligare driftskostnader.

Med en nuvarande sparränta (SSR) på 4,75 % och en insättningsstorlek på nästan 2 miljarder, objektivt sett, ligger bakom namnbytet också MakerDAO:s ompositionering av sitt eget varumärke och sin egen affärsform - som utvecklas från en DeFi-infödd stablecoin till en RWA-avkastningsdistributionsplattform.

<img src="https://upload.techflowpost.com/upload/images/20250818/2025081823310398885473.png"

> Källa: sFRAX av makerburn

Frax Finance

Frax Finance har varit den mest aktiva när det gäller att närma sig Fed bland DeFi-projekt, bland annat genom att ansöka om ett Fed-huvudkonto (som gör det möjligt att inneha amerikanska dollar och handla direkt med Fed), dess lansering av sFRAX, ett pantvalv som utnyttjar intäkterna från amerikanska statsobligationer, spårar Fed-räntor för att förbli relevanta genom att öppna ett mäklarkonto hos Lead Bank i Kansas City för att köpa amerikanska statsobligationer.

Vid tidpunkten för publiceringen har det totala beloppet för sFRAX som satsats överstigit 60 miljoner, och den nuvarande årliga räntan är cirka 4,8%.

<img src="https://upload.techflowpost.com/upload/images/20250818/2025081823310403524116.png"

> Källa: Frax Finance

Dessutom är det värt att notera att inte alla avkastningsbärande stablecoins kan fungera stabilt, till exempel har USDM-projektet tillkännagivits för likvidation, och präglingsfunktionen har inaktiverats permanent, vilket endast lämnar en begränsad tid för inlösen på primärmarknaden.

I allmänhet är de flesta av de nuvarande underliggande allokeringarna av avkastningsbärande stablecoins koncentrerade till kortfristiga statsobligationer och omvända återköp av statsobligationer, och de räntor som tillhandahålls omvärlden ligger mestadels i intervallet 4%-5%, vilket är i linje med den nuvarande nivån på amerikanska statsräntor.

3. Hur ser du på avkastningspåslaget för stablecoins?

Som nämnts ovan ligger kärnan i anledningen till att avkastningsbärande stablecoins kan ge hållbar ränteavkastning i den stabila allokeringen av de underliggande tillgångarna. När allt kommer omkring kommer den stora majoriteten av sådana stablecoins från RWA-tillgångar som amerikanska statsobligationer med extremt låg risk och stabil avkastning.

Ur ett riskstrukturperspektiv är det nästan samma risk att inneha amerikanska statsobligationer som att inneha amerikanska dollar, men amerikanska obligationer kommer att generera ytterligare årlig ränta på 4 % eller ännu högre, så i högräntecykeln för amerikanska obligationer får dessa avtal inkomster genom att investera i dessa tillgångar och sedan dra av driftskostnader för att distribuera en del av räntan till myntinnehavare, vilket bildar en perfekt sluten slinga av "US Treasury interest - stablecoin promotion":

innehavare behöver bara inneha stablecoins som certifikat för att få "ränteintäkter" på amerikanska obligationer som den underliggande finansiella tillgången För närvarande är avkastningen på kort- och medelfristiga amerikanska statsobligationer nära eller överstiger 4 %, så räntorna på de flesta ränteprojekt som backas upp av amerikanska obligationer ligger också mestadels i intervallet 4-5 %.

Objektivt sett är denna "håll och tjäna ränta"-modell naturligtvis attraktiv, vanliga användare kan automatiskt generera ränta på lediga medel, DeFi-protokoll kan också använda den som högkvalitativ säkerhet för att ytterligare härleda finansiella produkter som utlåning, hävstång och evighet, och institutionella fonder kan komma in i kedjan under en kompatibel och transparent struktur, vilket minskar driftskostnader och efterlevnadskostnader.

Därför förväntas avkastningsbaserade stablecoins bli en av de mest förståeliga och lättimplementerade ansökningsformerna i RWA-spåret, och på grund av detta växer RWA-ränteprodukter och stablecoins baserade på amerikanska obligationer snabbt fram på den nuvarande kryptomarknaden.

Oavsett hur amerikanska statsräntor förändras i framtiden har denna våg av inkomstbringande stablecoins som skapats av den höga räntecykeln flyttat värdelogiken för stablecoins från "förankring" till "utdelning".

I framtiden, kanske när vi ser tillbaka på denna tidsnod, kommer vi att upptäcka att det inte bara är en vattendelare i stablecoin-berättelsen, utan också ytterligare en historisk vändpunkt i integrationen av krypto och traditionell finansiering.