Le stablecoin entrano nell'"era fruttifera": un'interpretazione panoramica delle stablecoin fruttifere

Scritto da: imToken

Hai visto di recente il rendimento attuale annualizzato del 12% di USDC su alcune piattaforme?

In passato, i detentori di stablecoin erano spesso "depositanti senza interessi" con interessi zero, mentre gli emittenti investivano i loro fondi depositati in asset sicuri come buoni del Tesoro statunitensi e buoni per guadagnare enormi rendimenti, come USDT/Tether e USDC/Circle.

Ora, i dividendi esclusivi che appartenevano all'emittente vengono ridistribuiti: oltre alla guerra dei sussidi di interesse USDC, sempre più progetti di stablecoin di nuova generazione che generano rendimenti stanno rompendo questo "muro di rendimento" e consentendo ai possessori di monete di condividere direttamente il reddito da interessi degli asset sottostanti, il che non solo cambia la logica di valore delle stablecoin, ma potrebbe anche diventare un nuovo motore di crescita per i percorsi RWA e Web3.

1. Che cos'è una stablecoin di reddito?

Per definizione, le stablecoin portatrici di rendimento si riferiscono a stablecoin che generano reddito dall'asset sottostante e distribuiscono questo reddito (di solito da titoli del Tesoro USA, RWA o reddito on-chain) direttamente al titolare, che è significativamente diverso dalle stablecoin tradizionali (come USDT/USDC) perché il loro reddito va all'emittente e il titolare gode solo del vantaggio di ancorare il dollaro USA, ma non c'è reddito da interessi.

Il motivo è che il reddito da interessi derivante dalle obbligazioni Tether/USDT viene distribuito alla maggior parte dei possessori di stablecoin,

come potrebbe essere più intuitivo fare un esempioAd esempio, il processo di stampa e distribuzione di USDT da parte degli utenti di criptovalute è essenzialmente il processo in cui gli utenti di criptovalute utilizzano dollari USA per "acquistare" USDT: Tether emette 10 miliardi di dollari in USDT, il che significa che gli utenti di criptovalute depositano 10 miliardi di dollari in Tether per ottenere i 10 miliardi di dollari di USDT.

Dopo che Tether ha ottenuto i 10 miliardi di dollari, non ha bisogno di pagare gli interessi agli utenti corrispondenti, il che equivale a ottenere fondi in dollari USA reali dagli utenti di criptovalute sotto forma di costo zero.

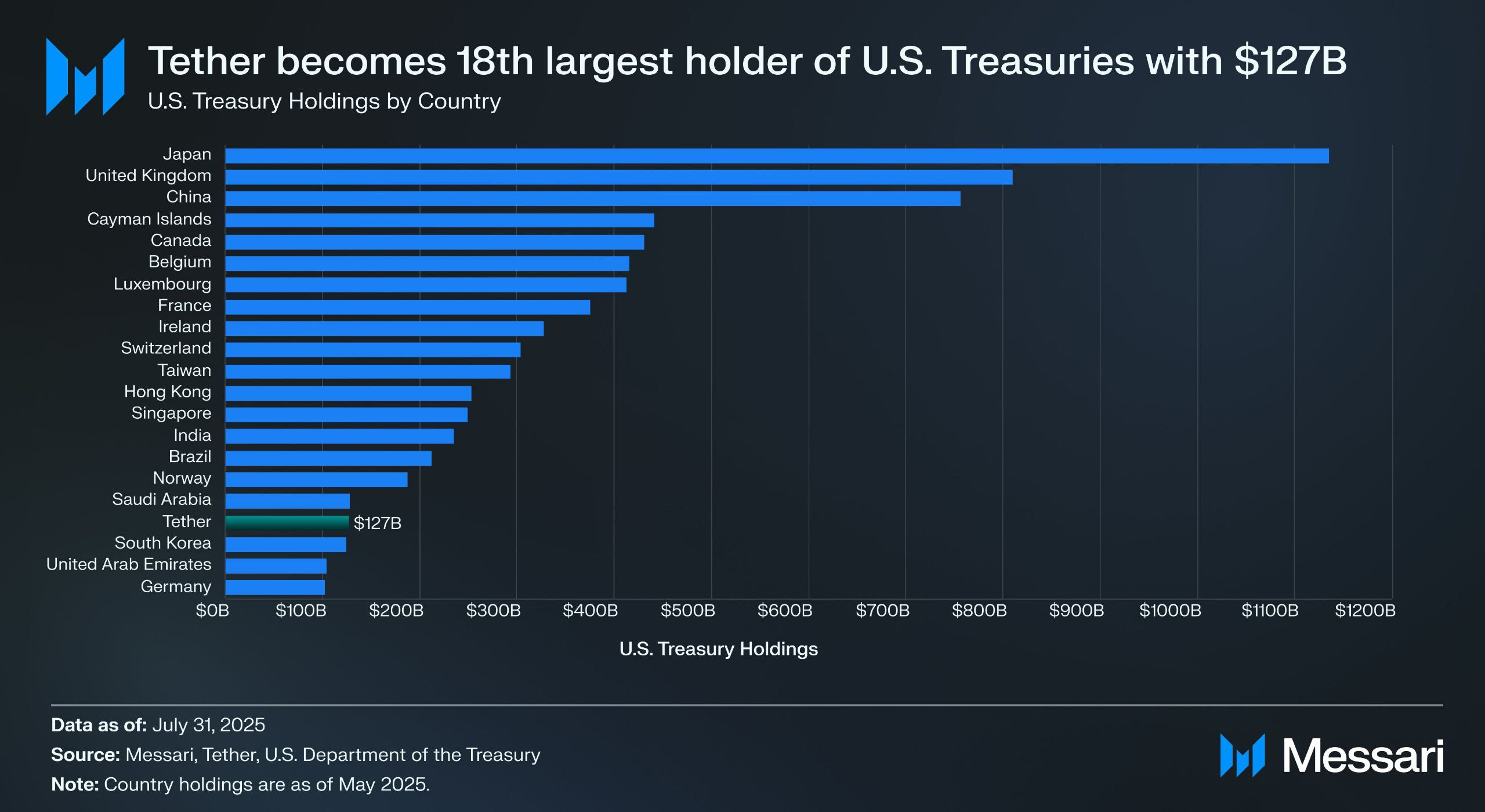

Fonte: Messari

Secondo il rapporto di assurance del secondo trimestre di Tether, detiene direttamente più di 157 miliardi di dollari in titoli di Stato statunitensi (di cui 105,5 miliardi di dollari in partecipazioni dirette e 21,3 miliardi di dollari in partecipazioni indirette), il che la rende uno dei maggiori detentori al mondo di titoli del Tesoro statunitensi - secondo i dati di Messari, al 31 luglio 2025, Tether ha superato la Corea del Sud diventando il 18° maggiore detentore di titoli del Tesoro statunitensi.

Ciò significa che anche con un rendimento del Tesoro di circa il 4%, Tether può guadagnare circa 6 miliardi di dollari all'anno (circa 700 milioni di dollari nel primo trimestre), e anche l'utile operativo di Tether di 4,9 miliardi di dollari nel secondo trimestre conferma l'enorme profitto di questo modello.

Sulla base della pratica di mercato secondo cui "le stablecoin non sono più uno strumento che può essere riassunto in una narrazione unificata, e il loro utilizzo varia da persona a persona e da persona a persona", imToken divide anche le stablecoin in più sottoinsiemi esplorabili (approfondisci "Visione del mondo delle stablecoin: come costruire un framework di classificazione delle stablecoin dal punto di vista di un utente?"). 》)。

Secondo il metodo di classificazione delle stablecoin di imToken, le stablecoin fruttifere sono classificate separatamente come una sottocategoria speciale che può portare un reddito continuo ai possessori, includendo principalmente due categorie:

-

Stablecoin fruttifere native: gli utenti devono solo detenere questo tipo di stablecoin per ottenere automaticamente un reddito, simile ai depositi a vista bancari. Il token stesso è un asset fruttifero, simile a USDe, USDS, ecc.;

-

Stablecoin che forniscono un meccanismo di reddito ufficiale: queste stablecoin non generano necessariamente automaticamente interessi, ma i loro emittenti o protocolli di gestione forniscono canali di reddito ufficiali e gli utenti devono eseguire azioni specifiche, come depositarle in protocolli di risparmio designati (come il meccanismo di tasso di interesse dei depositi DSR), metterle in staking o scambiarle con certificati di reddito specifici, per iniziare a guadagnare interessi, come DAI.

Se il 2020-2024 è il "periodo di espansione delle stablecoin", il 2025 sarà il "periodo dei dividendi delle stablecoin" e, in base all'equilibrio tra conformità, reddito e liquidità, le stablecoin in grado di generare rendimenti potrebbero diventare la prossima sottotraccia di stablecoin da trilioni di dollari.

Fonte: la stablecoin

di imToken Web (web.token.im) 2. Inventario dei progetti principali delle stablecoin generatrici di reddito

Dal punto di vista dei percorsi di atterraggio specifici, la maggior parte delle stablecoin che generano rendimenti sono strettamente correlate alla tokenizzazione dei buoni del Tesoro statunitensi: i token on-chain detenuti dagli utenti sono essenzialmente ancorati ai depositari degli asset del Tesoro degli Stati Uniti, che non solo mantengono gli attributi a basso rischio e le capacità di rendimento dei buoni del Tesoro, ma hanno anche un'elevata liquidità degli asset on-chain e possono anche essere combinati con componenti DeFi per derivare un gameplay finanziario come la leva finanziaria e il prestito.

Nel mercato attuale, oltre a protocolli consolidati come MakerDAO e Frax Finance che continuano ad aumentare il loro peso, anche lo sviluppo di nuovi attori come Ethena (USDe) e Ondo Finance sta accelerando rapidamente, formando un modello diversificato da protocollo basato su protocollo a ibrido CeDeFi.

L'USDe di Ethena

,in quanto traffico responsabile di questa ondata di mania delle stablecoin in grado di fruttare, è naturalmente la stablecoin USDe di Ethena, che di recente ha superato per la prima volta la soglia dei 10 miliardi.

Secondo i dati del sito ufficiale di Ethena Labs, al momento della pubblicazione, il tasso di rendimento annualizzato di USDe è ancora del 9,31%, e un tempo era mantenuto a oltre il 30%, e ci sono due principali fonti di rendimenti elevati:

-

il reddito da staking di LSD di ETH;

-

Reddito da tassi di finanziamento Delta per posizioni di copertura (ossia posizioni corte in futures perpetui);

Il primo è relativamente stabile e attualmente oscilla intorno al 4%, mentre il secondo dipende interamente dal sentiment del mercato, quindi anche il rendimento annualizzato dell'USDe dipende direttamente dal funding rate a livello di rete (sentiment di mercato) in una certa misura.

<img src="https://upload.techflowpost.com/upload/images/20250818/2025081823310373335448.png"

> Fonte: Ethena

Ondo Finance USDY

In qualità di progetto di punta nel percorso RWA, Ondo Finance si è concentrata sull'introduzione dei prodotti obbligazionari tradizionali sul mercato on-chain.

Il lancio di USD Yield (USDY) è una nota tokenizzata garantita da buoni del Tesoro statunitensi a breve termine e depositi a vista bancari, che è essenzialmente un certificato al portatore, ovvero il titolare può detenere e godere direttamente del reddito senza la verifica del nome reale.

L'USDY fornisce essenzialmente fondi on-chain con un'esposizione al rischio vicina al livello del Tesoro, offrendo al contempo la componibilità dei token, che può essere combinata con il prestito, lo staking e altri moduli DeFi per ottenere una nuova amplificazione dei rendimenti. Questo design rende l'USDY un importante rappresentante degli attuali fondi del mercato monetario on-chain.

Il PYUSD di PayPal

Quando il PYUSD di PayPal è uscito nel 2023, si posizionava principalmente come stablecoin di pagamento conforme, con Paxos come custode, ancorando i depositi in dollari USA e i buoni del Tesoro a breve termine 1:1.

Dopo essere entrato nel 2025, PayPal ha iniziato a cercare di sovrapporre un meccanismo di distribuzione delle entrate al PYUSD, soprattutto nel modello di cooperazione con alcune banche depositarie e conti di investimento in titoli del Tesoro, restituendo parte del reddito da interessi sottostante (da obbligazioni statunitensi e mezzi equivalenti) ai possessori di monete, cercando di aprire i doppi attributi di pagamento e reddito.

Il dominio di MakerDAO

nel percorso delle stablecoin decentralizzate non ha bisogno di ulteriori dettagli e il suo lancio di USDS (una versione aggiornata del meccanismo originale del tasso di interesse di deposito DAI) consente agli utenti di depositare token direttamente nel protocollo e guadagnare automaticamente interessi legati ai rendimenti del Tesoro statunitense senza incorrere in costi operativi aggiuntivi.

Con un tasso di risparmio attuale (SSR) del 4,75% e una dimensione del deposito di quasi 2 miliardi, oggettivamente parlando, dietro il cambio di nome c'è anche il riposizionamento di MakerDAO del proprio marchio e della propria forma di business, evolvendosi da stablecoin nativa della DeFi a piattaforma di distribuzione dei rendimenti RWA.

<img src="https://upload.techflowpost.com/upload/images/20250818/2025081823310398885473.png"

> Fonte: sFRAX di makerburn

Frax Finance

Frax Finance è stata la più attiva nell'avvicinarsi alla Fed tra i progetti DeFi, tra cui la richiesta di un conto master della Fed (che consente di detenere dollari USA e fare trading direttamente con la Fed), il lancio di sFRAX, un pledge vault che sfrutta i proventi dei buoni del Tesoro statunitensi, tiene traccia dei tassi di interesse della Fed per rimanere rilevante aprendo un conto di intermediazione con Lead Bank a Kansas City per acquistare titoli del Tesoro statunitensi.

Al momento della pubblicazione, l'importo totale di sFRAX in staking ha superato i 60 milioni e l'attuale tasso di interesse annualizzato è di circa il 4,8%.

Fonte: Frax Finance

Inoltre, vale la pena notare che non tutte le stablecoin in grado di generare rendimenti possono funzionare in modo stabile, come ad esempio il progetto USDM è stato annunciato per la liquidazione e la funzione di conio è stata disabilitata in modo permanente, lasciando solo un tempo limitato per i rimborsi sul mercato primario.

In generale, la maggior parte delle attuali allocazioni sottostanti di stablecoin che generano rendimenti sono concentrate in buoni del Tesoro a breve termine e riacquisti inversi di titoli del Tesoro, e i tassi di interesse forniti al mondo esterno sono per lo più compresi tra il 4% e il 5%, in linea con l'attuale livello dei rendimenti dei Treasury statunitensi.

3. Come vedi il markup di rendimento delle stablecoin?

Come accennato in precedenza, il motivo principale per cui le stablecoin portatrici di rendimento possono fornire rendimenti di interesse sostenibili risiede nell'allocazione stabile degli asset sottostanti. Dopotutto, la stragrande maggioranza di queste stablecoin proviene da attività RWA come i buoni del Tesoro statunitensi con un rischio estremamente basso e rendimenti stabili.

Dal punto di vista della struttura del rischio, detenere titoli del Tesoro statunitensi è quasi lo stesso rischio di detenere dollari statunitensi, ma le obbligazioni statunitensi genereranno un interesse annualizzato aggiuntivo del 4% o anche superiore, quindi nel ciclo ad alto interesse delle obbligazioni statunitensi, questi accordi ottengono reddito investendo in questi asset, e quindi deducono i costi operativi per distribuire parte dell'interesse ai possessori di monete, formando un perfetto ciclo chiuso di "interesse del Tesoro degli Stati Uniti - promozione delle stablecoin":

i possessori devono solo detenere stablecoin come certificati per ottenere un "reddito da interessi" sulle obbligazioni statunitensi come attività finanziaria sottostante Attualmente, i rendimenti dei titoli del Tesoro statunitensi a breve e medio termine sono vicini o superiori al 4%, quindi anche i tassi di interesse della maggior parte dei progetti a reddito fisso garantiti da obbligazioni statunitensi sono per lo più compresi tra il 4% e il 5%.

Oggettivamente parlando, questo modello "tieni e guadagna interessi" è naturalmente attraente, gli utenti ordinari possono generare automaticamente interessi sui fondi inattivi, i protocolli DeFi possono anche utilizzarlo come garanzia di alta qualità per derivare ulteriormente prodotti finanziari come prestiti, leva finanziaria e perpetuità e i fondi istituzionali possono entrare nella catena con una struttura conforme e trasparente, riducendo i costi operativi e di conformità.

Pertanto, si prevede che le stablecoin basate sul rendimento diventeranno una delle forme di applicazione più comprensibili e facili da implementare nel percorso RWA e, per questo motivo, i prodotti a reddito fisso RWA e le stablecoin basate su obbligazioni statunitensi stanno rapidamente emergendo nell'attuale mercato delle criptovalute.

Indipendentemente da come cambieranno i tassi di interesse dei Treasury statunitensi in futuro, questa ondata di stablecoin che generano reddito generata dal ciclo di tassi di interesse elevati ha spostato la logica di valore delle stablecoin da "ancoraggio" a "dividendi".

In futuro, forse quando guarderemo indietro a questo nodo temporale, scopriremo che non è solo uno spartiacque nella narrativa delle stablecoin, ma anche un altro punto di svolta storico nell'integrazione tra crypto e finanza tradizionale.