Stablecoins entram na "era dos juros": uma interpretação panorâmica das stablecoins com rendimento

Escrito por: imToken

Você viu o rendimento atual anualizado de 12% do USDC em algumas plataformas recentemente?

No passado, os detentores de stablecoin eram muitas vezes "depositantes sem juros" com juro zero, enquanto os emissores investiam seus fundos depositados em ativos seguros, como títulos do Tesouro dos EUA e títulos para obter enormes retornos, como USDT/Tether e USDC/Circle.

Agora, os dividendos exclusivos que pertenciam ao emissor estão sendo redistribuídos - além da guerra de subsídios de juros do USDC, cada vez mais novas gerações de projetos de stablecoin com rendimento estão quebrando esse "muro de rendimento" e permitindo que os detentores de moedas compartilhem diretamente a receita de juros dos ativos subjacentes, o que não apenas muda a lógica de valor das stablecoins, mas também pode se tornar um novo motor de crescimento para as trilhas RWA e Web3.

1. O que é uma stablecoin de renda?

Por definição, stablecoins com rendimento referem-se a stablecoins que geram renda do ativo subjacente e distribuem essa renda (geralmente de títulos do Tesouro dos EUA, RWA ou renda on-chain) diretamente para o detentor, o que é significativamente diferente das stablecoins tradicionais (como USDT/USDC) porque sua renda vai para o emissor, e o detentor só desfruta da vantagem de indexar o dólar dos EUA, mas não há receita de juros.

A razão para isso é que a receita de juros dos títulos Tether/USDT é distribuída para a maioria dos detentores de stablecoin,

como pode ser mais intuitivo para dar um exemploPor exemplo, o processo de impressão e distribuição de USDT em Tether é essencialmente o processo de usuários de criptomoedas usando dólares americanos para "comprar" USDT - a Tether emite US$ 10 bilhões em USDT, o que significa que os usuários de criptomoedas depositam US$ 10 bilhões na Tether para obter os US$ 10 bilhões USDT.

Depois que o Tether recebe os US$ 10 bilhões, ele não precisa pagar juros aos usuários correspondentes, o que equivale a obter fundos reais em dólares dos EUA de usuários de criptomoedas na forma de custo zero.

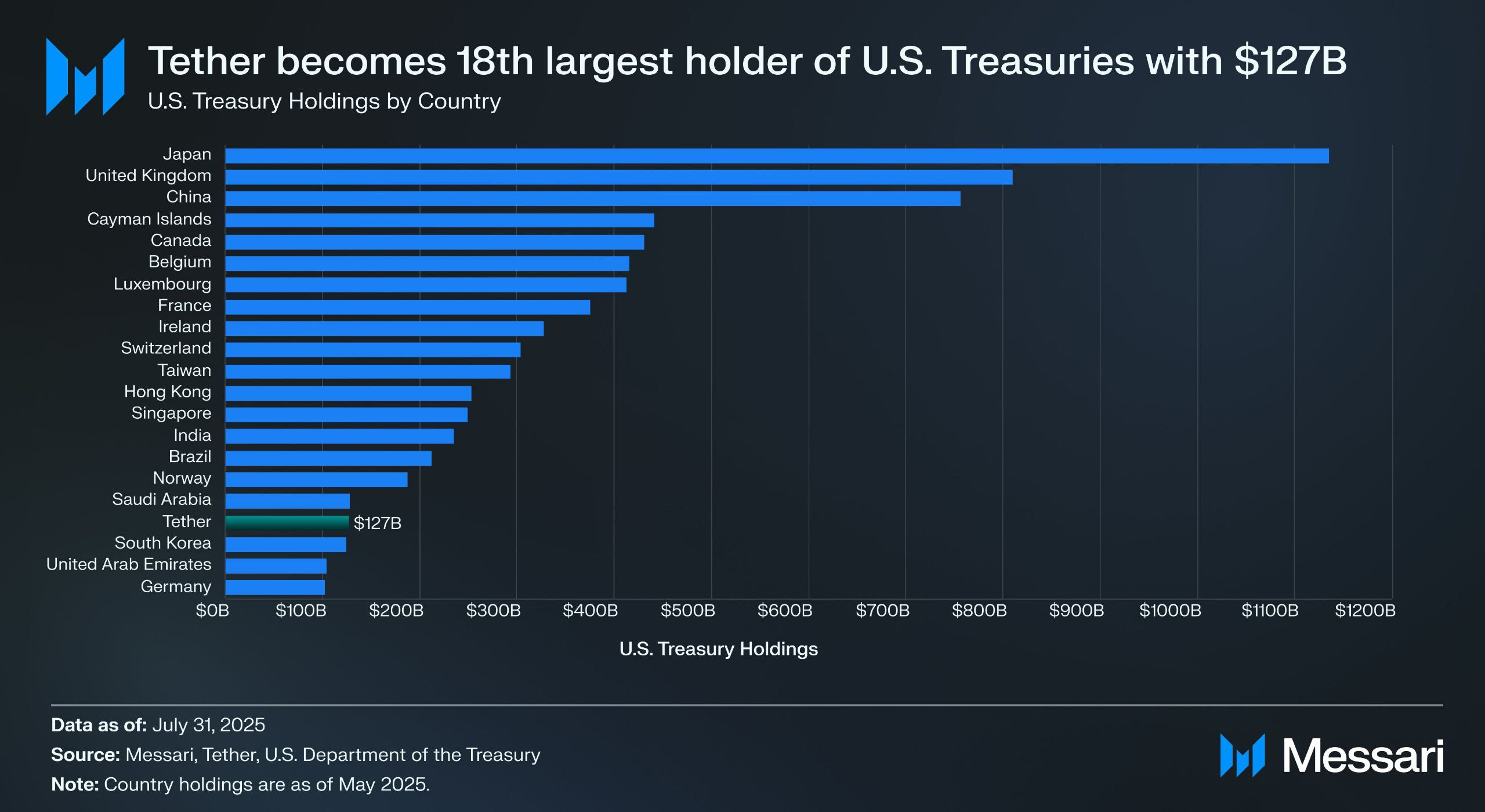

Fonte: Messari

De acordo com o relatório de garantia do segundo trimestre da Tether, ela detém diretamente mais de US$ 157 bilhões em títulos do governo dos EUA (incluindo US$ 105,5 bilhões em participações diretas e US$ 21,3 bilhões em participações indiretas), tornando-se um dos maiores detentores mundiais de títulos do Tesouro dos EUA - de acordo com dados de Messari, em 31 de julho de 2025, a Tether ultrapassou a Coreia do Sul para se tornar a 18ª maior detentora de títulos do Tesouro dos EUA.

Isso significa que, mesmo com um rendimento do Tesouro de cerca de 4%, a Tether pode ganhar cerca de US$ 6 bilhões por ano (cerca de US$ 700 milhões no primeiro trimestre), e o lucro operacional da Tether de US$ 4,9 bilhões no segundo trimestre também confirma o enorme lucro desse modelo.

Com base na prática de mercado de que "as stablecoins não são mais uma ferramenta que pode ser resumida em uma narrativa unificada, e seu uso varia de pessoa para pessoa e de pessoa para pessoa", o imToken também divide as stablecoins em vários subconjuntos exploráveis (leia mais "Stablecoin Worldview: How to Build a Stablecoin Classification Framework from a User's Perspetive?"). 》)。

De acordo com o método de classificação de stablecoin da imToken, as stablecoins com rendimento são classificadas separadamente como uma subcategoria especial que pode trazer renda contínua aos detentores, incluindo principalmente duas categorias:

-

Stablecoins nativas com juros: Os usuários só precisam manter esse tipo de stablecoin para obter renda automaticamente, semelhante aos depósitos à vista bancários. O token em si é um ativo portador de juros, semelhante a USDe, USDS, etc.;

-

Stablecoins que fornecem um mecanismo oficial de renda: Essas stablecoins não geram necessariamente juros automaticamente, mas seus emissores ou protocolos de gestão fornecem canais oficiais de renda, e os usuários precisam realizar ações específicas, como depositá-las em protocolos de poupança designados (como o mecanismo de taxa de juros de depósito DSR da DAI), apostar ou trocá-las por certificados de renda específicos, para começar a ganhar juros, como o DAI.

Se 2020-2024 for o "período de expansão das stablecoins", então 2025 será o "período de dividendos das stablecoins", e sob o equilíbrio de conformidade, renda e liquidez, as stablecoins com rendimento podem se tornar a próxima subfaixa de stablecoin de trilhões de dólares.

Fonte: stablecoin

de rendimento da imToken Web (web.token.im) 2. Inventário dos principais projetos de stablecoins geradoras de renda

Do ponto de vista de caminhos de pouso específicos, a maioria das stablecoins com rendimento está intimamente relacionada à tokenização de títulos do Tesouro dos EUA - os tokens on-chain detidos pelos usuários são essencialmente ancorados em custodiantes de ativos do Tesouro dos EUA, que não apenas retêm os atributos de baixo risco e as capacidades de rendimento dos títulos do Tesouro, mas também têm alta liquidez de ativos on-chain, e também podem ser combinados com componentes DeFi para derivar jogabilidade financeira, como alavancagem e empréstimos.

No mercado atual, além de protocolos estabelecidos como MakerDAO e Frax Finance continuarem a aumentar seu peso, o desenvolvimento de novos players como Ethena (USDe) e Ondo Finance também está acelerando rapidamente, formando um padrão diversificado de baseado em protocolo para híbrido CeDeFi.

O USDe da Ethena

,como o tráfego responsável por esta rodada de stablecoin com rendimento, é naturalmente a stablecoin USDe da Ethena, que recentemente ultrapassou a marca de 10 bilhões pela primeira vez.

De acordo com dados do site oficial da Ethena Labs, até o momento da publicação, a taxa anualizada de retorno do USDe ainda é de 9,31%, e já foi mantida em mais de 30%, e há duas principais fontes de altos retornos:

-

a renda de staking de LSD da ETH;

-

Rendimento da taxa de financiamento Delta para posições de cobertura (ou seja, posições curtas em futuros perpétuos);

O primeiro é relativamente estável e atualmente flutua em torno de 4%, enquanto o segundo é inteiramente dependente do sentimento do mercado, de modo que o retorno anualizado do USDe também depende diretamente da taxa de financiamento de toda a rede (sentimento do mercado) até certo ponto.

<img src="https://upload.techflowpost.com/upload/images/20250818/2025081823310373335448.png"

> Fonte: Ethena

Ondo Finance USDY

Como um projeto estrela na trilha RWA, a Ondo Finance tem se concentrado em trazer produtos tradicionais de renda fixa para o mercado on-chain.

Seu lançamento do USD Yield (USDY) é uma nota tokenizada garantida por títulos do Tesouro dos EUA de curto prazo e depósitos bancários à vista, que é essencialmente um certificado ao portador, ou seja, o titular pode deter e desfrutar diretamente do rendimento sem verificação de nome real.

O USDY essencialmente fornece fundos on-chain com exposição ao risco quase no nível do Tesouro, enquanto oferece compatibilidade de tokens, que pode ser combinada com empréstimos DeFi, staking e outros módulos para alcançar a reamplificação dos retornos. Este desenho faz do USDY um importante representante dos atuais fundos do mercado monetário on-chain.

PYUSD da PayPal

Quando o PYUSD da PayPal foi lançado em 2023, ele foi posicionado principalmente como uma stablecoin de pagamento compatível, com Paxos como custodiante, indexando depósitos em dólares dos EUA e títulos do Tesouro de curto prazo 1:1.

Depois de entrar em 2025, PayPal começou a tentar sobrepor um mecanismo de distribuição de receitas ao PYUSD, especialmente no modelo de cooperação com alguns bancos depositários e contas de investimento em obrigações do Tesouro, devolvendo parte do rendimento de juros subjacente (de obrigações dos EUA e equivalentes de caixa) aos detentores de moedas, tentando abrir os atributos duplos de pagamento e rendimento.

O domínio do MakerDAO EDSR/USDS

MakerDAO na faixa de stablecoin descentralizada não precisa de mais detalhes, e seu lançamento de USDS (uma versão atualizada do mecanismo de taxa de juros de depósito DAI original) permite que os usuários depositem tokens diretamente no protocolo e ganhem automaticamente juros vinculados aos rendimentos do Tesouro dos EUA sem incorrer em custos operacionais adicionais.

Com uma taxa de poupança atual (SSR) de 4,75% e um tamanho de depósito de quase 2 bilhões, objetivamente falando, por trás da mudança de nome está também o reposicionamento da MakerDAO de sua própria marca e forma de negócios - evoluindo de uma stablecoin nativa DeFi para uma plataforma de distribuição de rendimento RWA.

<img src="https://upload.techflowpost.com/upload/images/20250818/2025081823310398885473.png"

> Fonte: sFRAX by makerburn

Frax Finance

A Frax Finance tem sido a mais ativa na aproximação com o Fed entre os projetos DeFi, incluindo a solicitação de uma conta mestra do Fed (que permite manter dólares americanos e negociar diretamente com o Fed), seu lançamento do sFRAX, um cofre de promessas que alavanca os recursos dos títulos do Tesouro dos EUA, rastreia as taxas de juros do Fed para se manter relevante abrindo uma conta de corretagem no Lead Bank em Kansas City para comprar títulos do Tesouro dos EUA.

Até o momento da publicação, o montante total de participação do sFRAX ultrapassou 60 milhões, e a taxa de juros anualizada atual é de cerca de 4,8%.

Fonte: Frax Finance

Além disso, vale a pena notar que nem todas as stablecoins com rendimento podem operar de forma estável, como o projeto USDM foi anunciado para liquidação, e a função de cunhagem foi permanentemente desativada, deixando apenas um tempo limitado para resgates no mercado primário.

Em geral, a maioria das atuais alocações subjacentes de stablecoins com rendimento está concentrada em títulos do Tesouro de curto prazo e recompras reversas de títulos do Tesouro, e as taxas de juros fornecidas ao mundo exterior estão principalmente na faixa de 4%-5%, o que está em linha com o nível atual dos rendimentos do Tesouro dos EUA.

3. Como você vê a margem de rendimento das stablecoins?

Como mencionado acima, o núcleo da razão pela qual as stablecoins com rendimento podem fornecer retornos de juros sustentáveis reside na alocação estável dos ativos subjacentes. Afinal, a grande maioria dessas stablecoins vem de ativos RWA, como títulos do Tesouro dos EUA, com risco extremamente baixo e retornos estáveis.

Do ponto de vista da estrutura de risco, deter títulos do Tesouro dos EUA é quase o mesmo risco que deter dólares americanos, mas os títulos dos EUA gerarão juros anualizados adicionais de 4% ou até mais, portanto, no ciclo de juros altos dos títulos dos EUA, esses acordos obtêm renda investindo nesses ativos e, em seguida, deduzem os custos operacionais para distribuir parte dos juros aos detentores de moedas, formando um ciclo fechado perfeito de "promoção de juros do Tesouro dos EUA - stablecoin":

os detentores só precisam manter stablecoins como certificados para obter "rendimentos de juros" em títulos dos EUA como o ativo financeiro subjacente Atualmente, os rendimentos dos títulos do Tesouro dos EUA de curto e médio prazo estão próximos ou superiores a 4%, de modo que as taxas de juros da maioria dos projetos de renda fixa lastreados em títulos dos EUA também estão principalmente na faixa de 4% a 5%.

Objetivamente falando, esse modelo de "manter e ganhar juros" é naturalmente atraente, usuários comuns podem gerar automaticamente juros em fundos ociosos, protocolos DeFi também podem usá-lo como garantia de alta qualidade para derivar ainda mais produtos financeiros, como empréstimos, alavancagem e perpetuidade, e fundos institucionais podem entrar na cadeia sob uma estrutura compatível e transparente, reduzindo os custos operacionais e de conformidade.

Portanto, espera-se que as stablecoins baseadas em rendimento se tornem uma das formas de aplicação mais compreensíveis e fáceis de implementar na trilha RWA e, por isso, os produtos de renda fixa RWA e stablecoins baseados em títulos dos EUA estão emergindo rapidamente no atual mercado cripto.

Não importa como as taxas de juros do Tesouro dos EUA mudem no futuro, essa onda de stablecoins de rendimento gerado pelo ciclo de altas taxas de juros mudou a lógica de valor das stablecoins de "ancoragem" para "dividendos".

No futuro, talvez quando olharmos para este nó do tempo, descobriremos que não é apenas um divisor de águas na narrativa da stablecoin, mas também outro ponto de virada histórico na integração de cripto e finanças tradicionais.