Proč jde pokladna ETH nahoru lépe než strategie?

Napsal Kevin, spoluředitel investic ve společnosti Penn Blockchain

Sestavil: Planet Daily Azuma (@azuma_eth)

Zatímco kryptokomunita je již dlouho nadšená z uvádění tradičních aktiv do řetězce v tokenizované podobě, nejvýznamnější nedávný pokrok ve skutečnosti přišel z reverzní integrace krypto aktiv do tradičních cenných papírů. Nedávná snaha o akcie "pokladny kryptoměn" na veřejném trhu tento trend dokonale ilustruje.

Michael Saylor byl průkopníkem této strategie prostřednictvím společnosti MicroStrategy (MSTR), která vystřelila tržní kapitalizaci jeho společnosti na více než 100 miliard dolarů, čímž překonala zisky společnosti Nvidia za stejné období. Podrobně jsme to analyzovali v naší speciální zprávě o MicroStrategy (skvělý vzdělávací zdroj pro ty, kteří jsou v oblasti financí noví). Základní logikou tohoto typu treasury strategie je, že kótované společnosti mohou získat nízkonákladový, nezajištěný pákový efekt, kterého běžní obchodníci nemohou dosáhnout.

V poslední době se zaměření trhu rozšířilo z BTC pokladen na ETH pokladny, jako jsou Sharplink Gaming (SBET), vedená Josephem Lubinem, a BitMine (BMNR), v čele s Thomasem Lee.

Je ale pokladna ETH opravdu rozumná? Jak jsme ukázali v naší analýze MicroStrategy, treasury společnosti se v podstatě snaží arbitrážně určit rozdíl mezi dlouhodobou složenou roční mírou růstu (CAGR) podkladových aktiv a náklady na kapitál. V dřívějším článku jsme nastínili náš pohled na dlouhodobou složenou roční míru růstu ETH: Jako programovatelné vzácné rezervní aktivum hraje ETH zásadní roli při udržování ekonomické bezpečnosti v řetězci, protože stále více aktiv migruje do blockchainových sítí. Tento článek vysvětlí býčí logiku pokladny ETH v obecném směru a poskytne provozní návrhy pro podniky, které tuto strategii přijímají.

Akvizice likvidity: Základní kámen treasury společností

Jedním z hlavních důvodů, proč se tokeny a protokoly snaží vytvořit tyto pokladní společnosti, je otevřít tokenům cesty k přístupu k likviditě tradičních financí (TradFi) – zejména na pozadí zmenšující se likvidity altcoinů. Tento typ treasury společnosti získává likviditu především ke zvýšení svých aktiv třemi způsoby. Je důležité si uvědomit, že tato likvidita/dluhy jsou nezajištěné povahy, tj. nelze je splatit předem.

-

Konvertibilní dluhopisy: Prostředky získané vydáním dluhu, které lze převést na akcie, a výnosy jsou použity na nákup dalších kryptoměn;

-

Preferenční akcie: financování prostřednictvím emise prioritních akcií, které vyplácejí pevné roční dividendy;

-

Tržní nabídka (ATM): Prodávejte nové akcie přímo na otevřeném trhu a získejte přístup k flexibilnímu financování nákupů kryptoměn v reálném čase.

Výhody konvertibilních dluhopisů ETH

V našem předchozím výzkumu MicroStrategy jsme si všimli, že konvertibilní dluhopisy nabízejí institucionálním investorům dvě hlavní výhody:

Ochrana proti poklesu a příležitosti k růstu: Umožňuje institucím získat expozici vůči podkladovým aktivům (jako jsou BTC nebo ETH) v rámci inherentních ochranných charakteristik dluhopisů;

Arbitrážní příležitosti založené na volatilitě: Hedgeové fondy často profitují z volatility podkladového aktiva a jeho cenných papírů prostřednictvím strategií gama obchodování.

Mezi nimi se na trhu konvertibilních dluhopisů stali dominantní silou gama obchodníci (hedgeové fondy), přičemž ETH má ve srovnání s BTC vyšší historickou a implikovanou volatilitu. Konvertibilní dluhopisy (CB) vydané společností ETH Treasury Corporation mohou přirozeně odrážet tuto vysokou volatilitu ve své kapitálové struktuře, což je činí atraktivnějšími pro arbitrážní a hedgeové fondy. Ještě důležitější je, že tato volatilita umožňuje treasury společnostem ETH vydávat konvertibilní dluhopisy s vyšším oceněním a získat výhodnější podmínky financování.

Odenní poznámka: Srovnání historické volatility ETH a BTC.

Pro držitele konvertibilních dluhopisů znamená vyšší volatilita větší příležitosti k zisku prostřednictvím gama strategií. Stručně řečeno, čím volatilnější je podkladové aktivum, tím výnosnější jsou gama transakce, což dává konvertibilním dluhopisům ETH treasury výhodu oproti BTC treasury.

Odenní poznámka: Srovnání historické volatility SBET, BMNR, MSTR.

Je však důležité si uvědomit, že pokud ETH nemůže udržet dlouhodobý složený roční růst, zhodnocení podkladového aktiva nemusí stačit ke splnění podmínek konverze před splatností. V této době bude finanční společnost čelit riziku úplného splacení dluhu. Naproti tomu vyspělejší dlouhodobá výkonnost BTC snižuje pravděpodobnost, že se to stane u jeho konvertibilních dluhopisů - historická data ukazují, že většina konvertibilních dluhopisů v rámci této strategie se nakonec přemění na akcie.

Odenní poznámka: Srovnání čtyřleté CAGR mezi ETH a BTC.

Zvláštní hodnota prioritních akcií ETH

Na rozdíl od konvertibilních dluhopisů jsou preferenční akcie určeny pro investory s pevným výnosem. Zatímco některé konvertibilní preferenční akcie mají smíšený růstový potenciál, výnosy zůstávají pro většinu institucionálních investorů hlavním problémem. Tyto nástroje jsou oceňovány na základě kreditního rizika – zda může státní pokladna spolehlivě platit úroky.

Klíčovou výhodou strategie MicroStrategy je využití emise ATM k placení úroků. Vzhledem k tomu, že to obvykle představuje pouze 1-3 % tržní kapitalizace, je riziko zředění minimální, ale model stále spoléhá na tržní likviditu a volatilitu pro BTC a podkladové cenné papíry MicroStrategy.

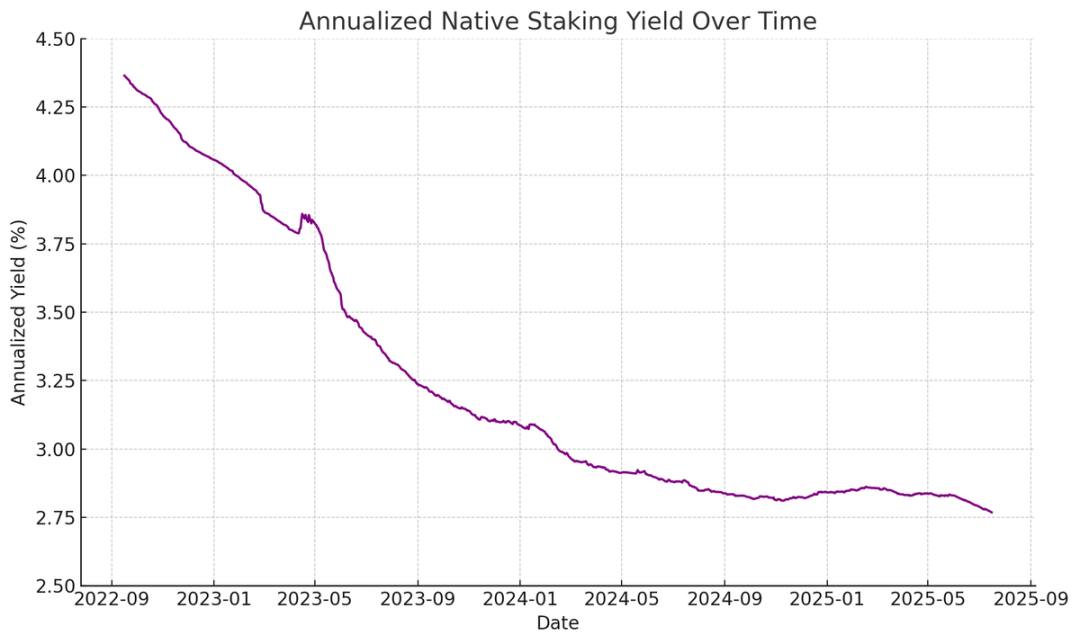

ETH na druhé straně může generovat nativní příjem prostřednictvím sázek, re-stakingu a půjčování, což poskytuje větší jistotu při preferenčních úrokových platbách a teoreticky by mělo získat vyšší úvěrový rating. Na rozdíl od BTC, který se spoléhá pouze na zhodnocení ceny, výnosy ETH kombinují dlouhodobá složená roční očekávání růstu s nativními výhodami z protokolové vrstvy.

Odenní poznámka: Roční výnos nativního sázení ETH.

Moje inovativní myšlenka spočívá v tom, že preferenční akcie ETH lze použít jako nesměrový investiční nástroj, který institucím umožní podílet se na údržbě zabezpečení sítě, aniž by riskovaly cenu ETH. Jak je zdůrazněno v naší zprávě ETH, pro bezpečnost sítě je zásadní udržet alespoň 67 % poctivých validátorů. S tím, jak se do řetězce dostává více aktiv, je stále důležitější, aby instituce aktivně podporovaly decentralizaci a bezpečnost Etherea.

Mnoho institucí se může zdráhat jít do dlouhé pozice přímo na ETH, ale pokladní společnosti ETH mohou fungovat jako zprostředkovatelé - absorbovat směrové riziko a zároveň poskytovat institucím výnosy podobné fixnímu příjmu. K tomuto účelu jsou navrženy preferenční akcie v řetězci vydané společnostmi SBET a BMNR, díky čemuž jsou atraktivnější pro investory, kteří hledají stabilní příjem, aniž by museli podstupovat plné tržní riziko, například sdružováním pobídek vrstvy protokolu.

Vydání ATM je výhodou zejména pro pokladnu ETH

Klíčová metrika ocenění pro treasury společnosti, mNAV (Market Capitalization to Net Asset Value Ratio), je koncepčně podobná poměru ceny k zisku a odráží tržní ocenění pro budoucí růst na aktivum. Státní dluhopisy ETH se přirozeně těší vyšší prémii mNAV díky svému nativnímu výnosovému mechanismu - tyto činnosti mohou generovat kontinuální "výnos" nebo zvyšovat odpovídající množství ETH na akcii bez dodatečného kapitálu. Naproti tomu společnosti zabývající se BTC treasury se musí spoléhat na strategie syntetického příjmu (jako je vydávání konvertibilních dluhopisů nebo preferenčních akcií), což ztěžuje ospravedlnění jakýchkoli zisků, když se tržní prémie blíží NAV.

Ještě důležitější je, že mNAV je reflexivní - vyšší mNAV umožňuje treasury společnostem získávat kapitál s vyšší přidanou hodnotou prostřednictvím vydávání bankomatů. Vydávají akcie s prémií a zvyšují svou držbu podkladových aktiv, čímž zvyšují hodnotu aktiv na akcii, čímž vytvářejí pozitivní cyklus. Čím vyšší je mNAV, tím silnější je kapacita zachycení hodnoty, díky čemuž je vydávání ATM obzvláště efektivní pro podniky s pokladnou ETH.

Dalším klíčovým faktorem je přístup ke kapitálu. Firmy s hlubší likviditou a větší finanční kapacitou přirozeně dosahují vyšší mNAV, zatímco společnosti s omezeným přístupem na trh mají tendenci obchodovat se slevou. Proto mNAV často odráží prémii za likviditu – odraz důvěry trhu ve společnost, která má efektivní přístup k větší likviditě.

Prověřování treasury společností na základě prvních principů

Na vydávání bankomatů lze pohlížet jako na financování pro drobné investory, zatímco konvertibilní dluhopisy a preferenční akcie jsou obecně určeny pro institucionální investory. Klíčem k úspěšné strategii bankomatů je proto vybudování silné maloobchodní základny, což často vyžaduje důvěryhodného a charismatického mluvčího, stejně jako konzistentní a transparentní strategické zveřejňování informací pro získání dlouhodobé retailové důvěry. Naopak konvertibilní dluhopisy a preferenční akcie vyžadují robustní institucionální prodejní kanál a sektor kapitálových trhů. Podle této logiky si myslím, že SBET má výhodu více zaměřenou na maloobchod (díky vedení Joea Lubina a pokračující transparentnosti týmu při zvyšování ETH na akcii), zatímco BMNR má snadnější přístup k institucionální likviditě díky hlubokým vazbám Toma Leeho v tradičním finančním světě.

Ekologický význam a konkurenční prostředí pokladny ETH

Jednou z největších výzev, kterým Ethereum čelí, je rostoucí koncentrace validátorů a vsazených ETH (hlavně na likvidních sázkových protokolech, jako je Lido, a centralizovaných burzách, jako je Coinbase). ETH treasury pomáhá tomuto trendu čelit a podporuje decentralizaci validátorů. Pro zvýšení dlouhodobé odolnosti by tyto společnosti měly diverzifikovat své ETH mezi více poskytovatelů sázek a pokud možno provozovat vlastní validátory.

Odenní poznámka: Distribuce kategorií sázek Ethereum.

V této souvislosti se domnívám, že konkurenční prostředí pokladních společností ETH se bude zásadně lišit od pokladních společností BTC. Ekosystém Bitcoinu vytvořil situaci, kdy vítěz bere vše (MicroStrategy drží více než 10krát více než druzí největší korporátní držitelé), dominuje trhu konvertibilních dluhopisů a preferovaných akcií díky výhodě prvního tahu a silné kontrole příběhu. Pokladna ETH naproti tomu začíná od nuly, bez jediného dominantního subjektu, a paralelně se vyvíjí několik projektů. Tento stav, kdy není výhoda prvního tahu, je nejen zdravější pro síť, ale také podporuje konkurenceschopnější prostředí pro zrychlený vývoj. Vzhledem k podobnému držení ETH předních společností budou SBET a BMNR pravděpodobně tvořit duopolní formaci.

Odenní poznámka: Srovnání držeb ETH Treasury Company.

Rámec ocenění: MicroStrategy splňuje Lido

Obecně lze říci, že model pokladny ETH lze považovat za spojení MicroStrategy a Lido určené pro tradiční finance. Na rozdíl od Lido mohou treasury společnosti ETH získat větší podíl zhodnocení aktiv, protože drží podkladová aktiva a jsou mnohem lepší, pokud jde o akumulaci hodnoty.

Zde je hrubý odkaz na ocenění, Lido v současné době spravuje přibližně 30 % sázek ETH s implikovaným oceněním přes $30 miliard. Věříme, že v rámci tržního cyklu (4 roky) mají SBET a BMNR potenciál překonat Lido v souhrnné velikosti, což je poháněno rychlostí, hloubkou a reflexivitou tradičních finančních kapitálových toků, jak ukazuje růstová strategie MicroStrategy.

Abychom přidali další údaje o pozadí, tržní kapitalizace Bitcoinu je 2,47 bilionu dolarů, zatímco tržní kapitalizace Etherea je 428 miliard dolarů (17-20 % Bitcoinu). Pokud SBET a BMNR dosáhnou 20 % z ocenění MicroStrategy ve výši 120 miliard dolarů, dlouhodobá hodnota bude asi 24 miliard dolarů. V současné době jsou tyto dva fondy oceněny na méně než 8 miliard dolarů a s dozráváním pokladny ETH je stále obrovský prostor pro růst.

doslov

Vznik a rozvoj pokladny digitálních aktiv je hlavním vývojem další integrace kryptotrhu s tradičními financemi a pokladna ETH se stává novou mocnou silou. Jedinečné výhody Etherea, včetně vyšší konvertibilní volatility a nativního výnosu z preferenčních akcií, vytvářejí diferencovaný růstový prostor pro treasury společnosti a jeho schopnost podporovat decentralizaci validátorů a stimulovat konkurenci jej dále odlišuje od ekosystému BTC treasury.

Kombinace kapitálové efektivity MicroStrategy a vloženého výnosu ETH odemyká významnou hodnotu a posouvá ekonomiku v řetězci hlouběji do tradičních financí. Rychlá expanze a rostoucí institucionální zájem jsou dobrým znamením pro transformační dopad na krypto a kapitálové trhy v nadcházejících letech.