Var försiktig med diskonteringsränterisk: mekanismen och risken för AAVE, Pendle, Ethenas PT-hävstångssvänghjul för avkastning

Författare: @Web3 _Mario

Abstract: Den senaste tiden har arbetet varit lite hektiskt, så uppdateringen har försenats ett tag, och nu återupptas frekvensen av veckovisa uppdateringar, och jag vill tacka dig för ditt stöd. Den här veckan hittade vi en intressant strategi inom DeFi-området, som har fått stor uppmärksamhet och diskussion, det vill säga att använda Ethenas avkastningscertifikat för staking sUSDe i Pendles räntecertifikat PT-sUSDe som inkomstkälla, och att använda AAVE-utlåningsprotokollet som finansieringskälla för att genomföra räntearbitrage och få hävstångsinkomster. Vissa DeFi KOL:er på X-plattformen har gjort relativt optimistiska kommentarer om denna strategi, men jag tror att den nuvarande marknaden verkar ignorera några av riskerna bakom denna strategi. Därför har jag lite erfarenhet att dela med mig av. I allmänhet är AAVE+Pendle+Ethenas PT-hävstångsstrategi för gruvdrift inte en riskfri arbitragestrategi, där diskonteringsränterisken för PT-tillgångar fortfarande existerar, så deltagande användare måste objektivt utvärdera, kontrollera hävstångseffekten och undvika likvidation.

Vänner

som är bekanta med DeFi bör veta att DeFi, som en decentraliserad finansiell tjänst, jämfört med TradFi, är den grundläggande fördelen den så kallade "interoperabilitetsfördelen" som användningen av smarta kontrakt medför, och de flesta DeFi-kunniga människor, eller DeFi Degens arbete består vanligtvis av tre saker:

1. Identifiera arbitragemöjligheter mellan DeFi-protokoll;

2. Hitta källor till hävstångsfonder;

3. Utforska scenarier med hög ränta och låg riskavkastning;

PT:s strategi för hävstångsinkomst återspeglar på ett heltäckande sätt dessa tre egenskaper. Strategin omfattar tre DeFi-protokoll, Ethena, Pendle och AAVE. Alla tre är populära projekt i det nuvarande DeFi-spåret, och de introduceras bara kort här. Först och främst är Ethena ett avkastningsbaserat stablecoin-protokoll som fångar korta räntor på den eviga kontraktsmarknaden på centraliserade börser med låg risk genom Delta Neutrals säkringsstrategi. På en tjurmarknad har strategin en högre avkastning på grund av den extremt starka efterfrågan på långa positioner från privata investerare, så de är villiga att bära de högre kostnaderna för avgifter, där sUSDe är dess inkomstcertifikat. Pendle är ett protokoll med fast ränta som delar upp token för flytande avkastningsinkomstcertifikat i Principal Token (PT) och Income Certificate (YT) med en nollkupongsobligation som liknar en nollkupongsobligation genom att syntetisera tillgångar, och om investerare är pessimistiska om framtida ränteförändringar kan de låsa in räntenivån i förväg genom att sälja YT (eller köpa PT). AAVE, å andra sidan, är ett decentraliserat utlåningsprotokoll där användare kan använda utsedda kryptovalutor som säkerhet och låna ut andra kryptovalutor från AAVE för att öka hävstångseffekten, säkra eller blanka.

Denna strategi är integrationen av de tre protokollen, det vill säga att använda Ethenas insatsinkomstcertifikat sUSDe i Pendles räntecertifikat PT-sUSDe som inkomstkälla, och med hjälp av AAVE-utlåningsprotokollet som källa till medel, räntearbitrage och hävstångsinkomst. Den specifika processen är som följer, för det första kan användare få sUSDe hos Ethena och helt byta ut den mot PT-sUSDe låst ränta genom Pendle-protokollet, och sedan sätta in PT-sUSDe i AAVE som säkerhet, och låna ut USDe eller andra stablecoins genom revolverande lån, upprepa ovanstående strategi för att öka kapitalhävstången. Beräkningen av avkastningen bestäms huvudsakligen av tre faktorer, basavkastningen för PT-sUSDe, hävstångsmultipeln och spreaden i AAVE.

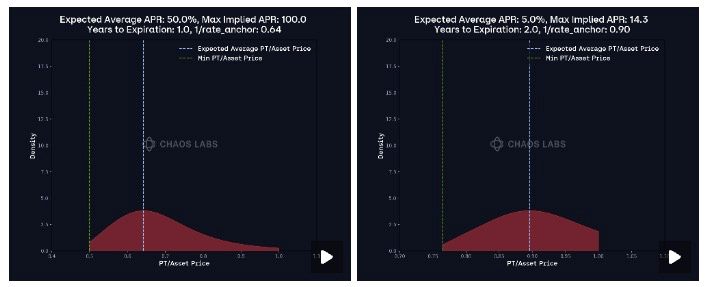

I processen att studera orakelschemat för PT-tillgångar anser AAVE dock att detta inte är ett bra val, eftersom systemet låser in avkastningen och inte är justerbart under PT-tillgångarnas varaktighet, vilket innebär att modellen faktiskt inte kan återspegla effekten av marknadstransaktioner eller förändringar i den underliggande avkastningen av PT-tillgångar på PT-priserna, och om marknadssentimentet är hausse på ränteförändringar på kort sikt, Eller så finns det en strukturell uppåtgående trend i den underliggande avkastningen (t.ex. en kraftig ökning av priset på incitamenttokens, nya inkomstfördelningsprogram etc.), vilket kan leda till att orakelpriset på PT-tillgångar i Morpho blir mycket högre än det verkliga priset, vilket lätt kan leda till osäkra fordringar. För att minska denna risk sätter Morpho vanligtvis en referensränta som är mycket högre än marknadsräntan, vilket innebär att Morpho aktivt kommer att minska värdet på PT:s tillgångar och skapa ett större utrymme för volatilitet, vilket i sin tur kommer att leda till problemet med lågt kapitalutnyttjande.

För att optimera detta problem antar AAVE en off-chain-prissättningslösning, som kan göra det möjligt för orakelpriset att följa takten i strukturella förändringar i PT-räntorna så mycket som möjligt och undvika risken för marknadsmanipulation på kort sikt. Vi kommer inte att diskutera de tekniska detaljerna här, det finns en diskussion om denna fråga i AAVE-forumet, och intresserade partners kan också diskutera med författaren i X. Här kommer vi endast att presentera det möjliga priset efter effekten av PT Oracle i AAVE. Man kan se att i AAVE kommer Oracles prisutveckling att likna den bitvisa funktionen, som följer marknadsräntan, vilket är högre kapitaleffektivitet än Morphos linjära prissättningsmodell, och som också bättre minskar risken för osäkra fordringar.

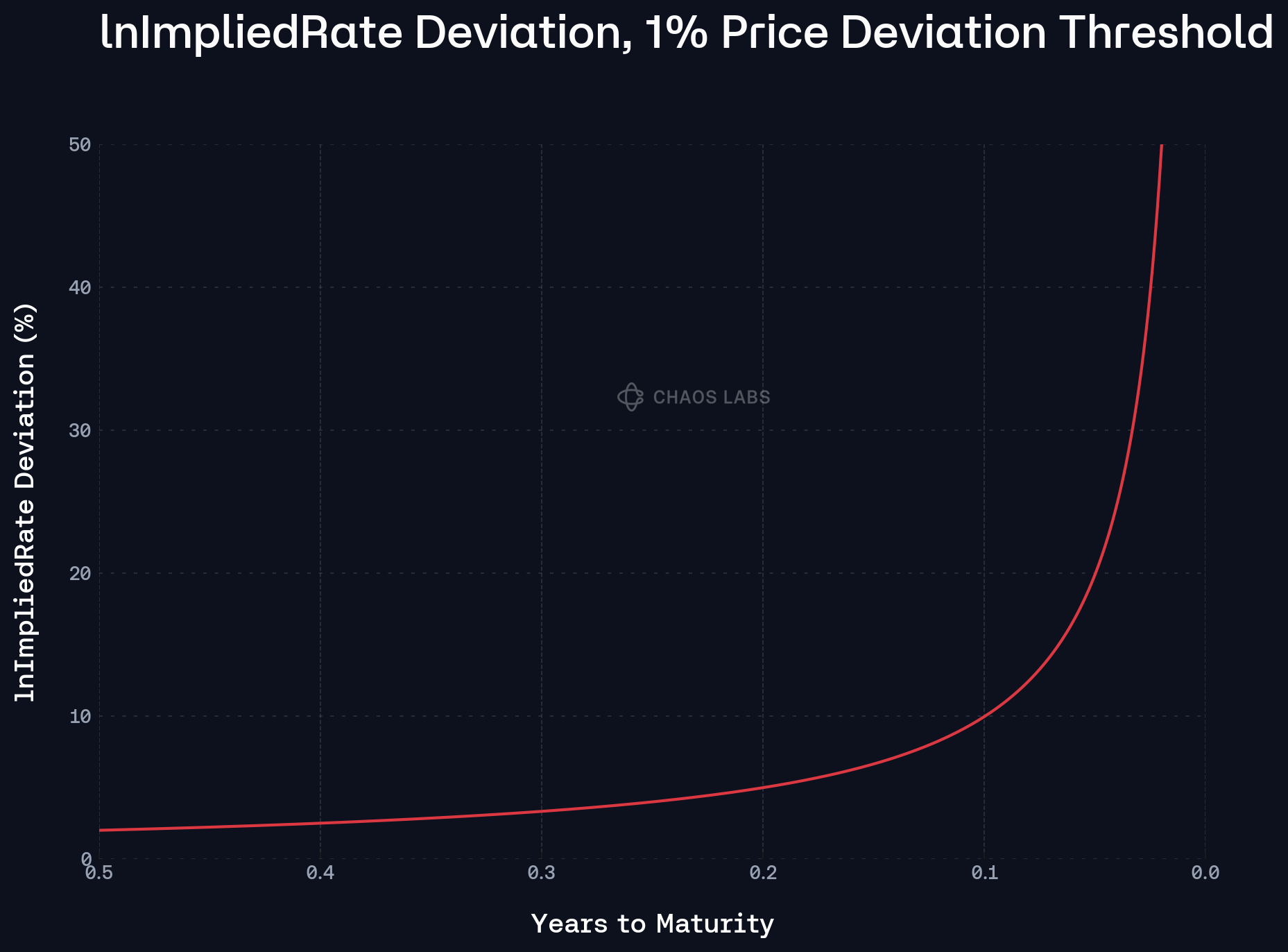

Så detta innebär att om det sker en strukturell justering av räntan på PT-tillgångar, eller när marknaden har en konsekvent riktning för ränteförändringar på kort sikt, kommer AAVE Oracle att följa denna förändring, så detta introducerar diskonteringsränterisk i strategin, det vill säga förutsatt att PT-räntan stiger av någon anledning, kommer priset på PT-tillgångar att falla i enlighet med detta, och den överdrivna hävstångseffekten av strategin kan ha likvidationsrisk. Därför måste vi klargöra prissättningsmekanismen för AAVE Oracle för PT-tillgångar, så att vi kan justera hävstångseffekten på ett rationellt sätt och effektivt balansera risk och avkastning. Här är några viktiga funktioner för dig att tänka på:

1. Eftersom mekanismdesignen hos Pendle AMM kommer att koncentrera likviditeten mot den aktuella räntan över tid, innebär detta att de prisförändringar som orsakas av marknadstransaktioner kommer att bli mindre och mindre uppenbara, och man kan säga att glidningen blir mindre och mindre. Därför närmar sig utgångsdatumet, prisförändringen som orsakas av marknadsbeteende kommer att bli mindre och mindre, och för den här funktionen har AAVE Oracle satt upp begreppet hjärtslag, som används för att indikera frekvensen av prisuppdateringar, ju närmare utgångsdatumet, desto större hörslag, desto lägre uppdateringsfrekvens, det vill säga desto lägre diskonteringsrisk.

2.AAVE Oracle kommer att följa en ränteändring på 1 % som en annan justeringsfaktor för prisuppdateringar, vilket utlöser en prisuppdatering när marknadsräntan avviker från Oracle-räntan med 1 % och avviker längre än hörtakten. Därför ger denna mekanism också ett tidsfönster för att justera skuldsättningsgraden i tid för att undvika likvidation. För användare av denna strategi är det därför nödvändigt att övervaka ränteförändringar så mycket som möjligt och justera skuldsättningsgradsmekanismen.