Vær forsiktig med diskonteringsrenterisiko: mekanismen og risikoen for AAVE, Pendle, Ethenas PT-belånte avkastningssvinghjul

Forfatter: @Web3 _Mario

Abstract: Den siste tiden har arbeidet vært litt travelt, så oppdateringen har blitt forsinket en stund, og nå gjenopptas hyppigheten av ukentlige oppdateringer, og jeg vil takke for støtten. Denne uken fant vi en interessant strategi i DeFi-området, som har fått bred oppmerksomhet og diskusjon, det vil si å bruke Ethenas innsatsrentesertifikat sUSDe i Pendles rentesertifikat PT-sUSDe som inntektskilde, og bruke AAVE-utlånsprotokollen som kilde til midler for å utføre rentearbitrasje og oppnå belånt inntekt. Noen DeFi KOL-er på X-plattformen har kommet med relativt optimistiske kommentarer til denne strategien, men jeg tror det nåværende markedet ser ut til å ignorere noen av risikoene bak denne strategien. Derfor har jeg litt erfaring å dele med deg. Generelt er AAVE+Pendle+Ethenas PT-belånte mining-strategi ikke en risikofri arbitrasjestrategi, der diskonteringsrenterisikoen til PT-eiendeler fortsatt eksisterer, så deltakende brukere må objektivt evaluere, kontrollere innflytelse og unngå likvidasjon.

Venner

som er kjent med DeFi bør vite at DeFi, som en desentralisert finansiell tjeneste, sammenlignet med TradFi, er kjernefordelen den såkalte "interoperabilitetsfordelen" som følger av bruken av smarte kontrakter for å bære kjernevirksomhetsevner, og de fleste DeFi-dyktige mennesker, eller DeFi Degens arbeid består vanligvis av tre ting:

1. Identifisere arbitrasjemuligheter mellom DeFi-protokoller;

2. Finn kilder til belånte midler;

3. Utforsk scenarier med høy rente og lav risiko-avkastning;

PT-strategien for belånt inntekt gjenspeiler disse tre egenskapene. Strategien involverer tre DeFi-protokoller, Ethena, Pendle og AAVE. Alle tre er populære prosjekter i det nåværende DeFi-sporet, og de er bare kort introdusert her. Først og fremst er Ethena en avkastningsbasert stablecoin-protokoll som fanger opp korte renter i det evigvarende kontraktsmarkedet på sentraliserte børser med lav risiko gjennom Delta Neutrals sikringsstrategi. I et oksemarked har strategien høyere avkastning på grunn av den ekstremt sterke etterspørselen etter lange posisjoner fra detaljinvestorer, så de er villige til å bære de høyere kostnadene for gebyrer, der sUSDe er inntektsbeviset. Pendle er en fastrenteprotokoll som dekomponerer det flytende avkastningssertifikatet til Principal Token (PT) og Income Certificate (YT) med en nullkupongobligasjon som ligner på en nullkupongobligasjon ved å syntetisere eiendeler, og hvis investorer er pessimistiske om fremtidige renteendringer, kan de låse rentenivået på forhånd ved å selge YT (eller kjøpe PT). AAVE, derimot, er en desentralisert utlånsprotokoll der brukere kan bruke utpekte kryptovalutaer som sikkerhet og låne ut andre kryptovalutaer fra AAVE for å øke innflytelse, sikring eller short.

Denne strategien er integrasjonen av de tre protokollene, det vil si å bruke Ethenas innsatsinntektsbevis sUSDe i Pendles rentesertifikat PT-sUSDe som inntektskilde, og ved hjelp av AAVE-utlånsprotokollen som kilde til midler, rentearbitrasje og belånt inntekt. Den spesifikke prosessen er som følger, for det første kan brukere få sUSDe hos Ethena, og bytte den fullt ut mot PT-sUSDe låst rente gjennom Pendle-protokollen, og deretter sette inn PT-sUSDe i AAVE som sikkerhet, og låne ut USDe eller andre stablecoins gjennom revolverende lån, og gjenta strategien ovenfor for å øke kapitalinnflytelsen. Beregningen av avkastningen bestemmes hovedsakelig av tre faktorer, basisavkastningen til PT-sUSDe, innflytelsesmultiplen og spredningen i AAVE.

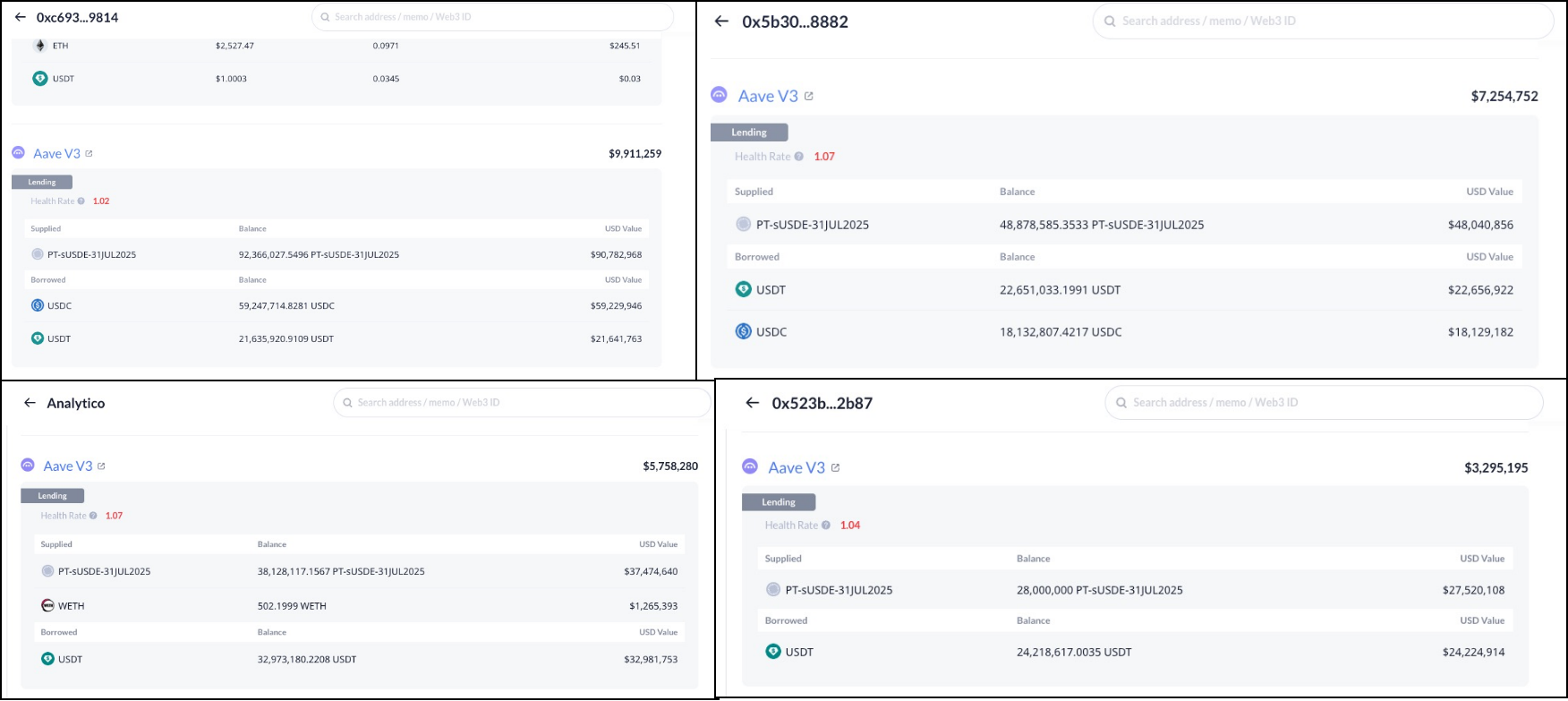

Ser vi på de fire beste adressene, den første 0xc693... Innflytelsen til 9814-kontoen er 9 ganger, og hovedstolen er omtrent 10M. 0x5b305 på andreplass... Innflytelsen til 8882-kontoen er 6,6 ganger, og hovedstolen er omtrent 7,25 millioner, og innflytelsen til analytico.eth på tredjeplass er 6,5 ganger, og hovedstolen er omtrent 5,75 millioner, og 0x523b27 på fjerdeplass... Innflytelsen til 2b87-kontoen er 8,35x, og hovedstolen er omtrent 3,29 millioner.

Derfor

Derfor

kan det sees at de fleste investorer er villige til å allokere høyere kapitalinnflytelse for denne strategien, men forfatteren mener at markedet kan være litt for aggressivt og optimistisk, og dette avviket fra sentiment og risikooppfatning vil lett føre til storstilt stormende likvidasjon, så la oss analysere risikoen ved denne strategien.

Diskonteringsrenterisikoen kan ikke ignoreres

,og forfatteren ser at de fleste DeFi-analysekontoer vil legge vekt på lavrisikoegenskapene til denne strategien, og til og med annonsere den som en risikofri arbitrasjestrategi. Dette er imidlertid ikke tilfelle, vi vet at det er to hovedrisikoer ved belånte gruvestrategier:

1. Valutakursrisiko: når valutakursen mellom sikkerheten og lånemålet blir mindre, vil det være likvidasjonsrisiko, som er lettere å forstå, fordi sikkerhetsgraden vil bli lavere i denne prosessen.

2. Renterisiko: Når lånerenten øker, kan det føre til negativ samlet avkastning på strategien.

De fleste analytikere vil tro at valutakursrisikoen ved denne strategien er ekstremt lav, fordi som en mer moden stablecoin-protokoll har USDe opplevd markedstester, og risikoen for at prisen de-forankrer er lav, så så lenge lånemålet er en stablecoin-type, er valutakursrisikoen lav, og selv om de-ankring skjer, så lenge lånemålet er USDe, vil den relative valutakursen ikke falle vesentlig.

Denne dommen ignorerer imidlertid det spesielle ved PT-eiendeler, og vi vet at den mest kritiske funksjonen til utlånsprotokollen er at den må avvikles i tide for å unngå tap på fordringer. Det er imidlertid et begrep om varighet for PT-eiendeler, og i løpet av varighetsperioden, hvis du ønsker å løse inn hovedeiendelene på forhånd, kan du kun handle gjennom AMM-annenhåndsmarkedet levert av Pendle. Derfor vil transaksjonen påvirke prisen på PT-eiendelen, eller avkastningen til PT-eiendelen, så prisen på PT-eiendelen endres stadig med transaksjonen, men den generelle retningen vil gradvis nærme seg 1.

Nå som denne funksjonen er klar, la oss ta en titt på AAVEs orakeldesign for PT-aktivapriser. Faktisk, før AAVE støttet PT, utnyttet strategien først og fremst Morpho som en kilde til belånte midler, der prisoraklet for PT-eiendeler brukte et design kalt PendleSparkLinearDiscountOracle. For å si det enkelt mener Morpho at i løpet av obligasjonens varighet vil PT-eiendeler motta inntekter til en fast rente i forhold til primæreiendelene, og ignorere virkningen av markedstransaksjoner på renten, noe som betyr at konverteringskursen for PT-eiendeler i forhold til primæreiendelene stadig øker lineært. Derfor er det naturlig å se bort fra valutakursrisikoen.

I prosessen med å studere orakelordningen til PT-eiendeler, mener imidlertid AAVE at dette ikke er et godt valg, fordi ordningen låser inn avkastningen og ikke er justerbar i løpet av PT-eiendeler, noe som betyr at modellen faktisk ikke kan gjenspeile virkningen av markedstransaksjoner eller endringer i den underliggende avkastningen til PT-eiendeler på PT-priser, og hvis markedssentimentet er bullish på renteendringer på kort sikt, Eller det er en strukturell oppadgående trend i den underliggende avkastningen (som en kraftig økning i prisen på insentivtokens, nye inntektsfordelingsordninger, etc.), som kan føre til at orakelprisen på PT-eiendeler i Morpho blir mye høyere enn realprisen, noe som lett kan føre til tap på gjeld. For å redusere denne risikoen setter Morpho vanligvis en referanserente som er mye høyere enn markedsrenten, noe som betyr at Morpho aktivt vil redusere verdien av PT-eiendeler og sette et mer rikelig rom for volatilitet, som igjen vil føre til problemet med lav kapitalutnyttelse.

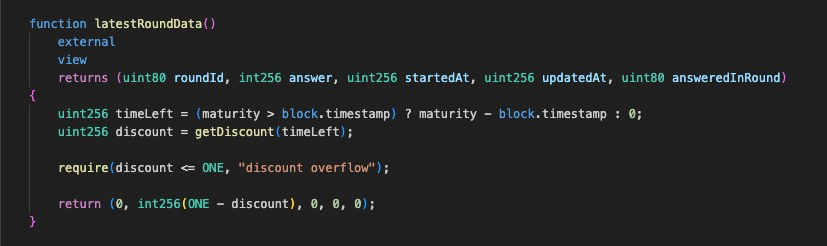

For å optimalisere dette problemet tar AAVE i bruk en prisløsning utenfor kjeden, som kan gjøre det mulig for orakelprisen å følge tempoet i strukturelle endringer i PT-rentene så mye som mulig, og unngå risikoen for markedsmanipulasjon på kort sikt. Vi vil ikke diskutere de tekniske detaljene her, det er en diskusjon dedikert til dette problemet i AAVE-forumet, og interesserte partnere kan også diskutere med forfatteren i X. Her vil vi kun presentere mulig pris etter effekt av PT Oracle i AAVE. Det kan sees at i AAVE vil Oracles prisutvikling være lik den stykkevise funksjonen, som følger markedsrenten, som er høyere kapitaleffektivitet enn Morfos lineære prismodell, og også bedre reduserer risikoen for tap på gjeld.

Så dette betyr at hvis det er en strukturell justering i renten på PT-eiendeler, eller når markedet har en konsistent retning for renteendringer på kort sikt, vil AAVE Oracle følge denne endringen, så dette introduserer diskonteringsrenterisiko til strategien, det vil si forutsatt at PT-renten stiger av en eller annen grunn, vil prisen på PT-eiendeler falle tilsvarende, og overdreven innflytelse av strategien kan ha likvidasjonsrisiko. Derfor må vi avklare prismekanismen til AAVE Oracle for PT-eiendeler, slik at vi rasjonelt kan justere innflytelsen og effektivt balansere risiko og avkastning. Her er noen nøkkelfunksjoner du bør vurdere:

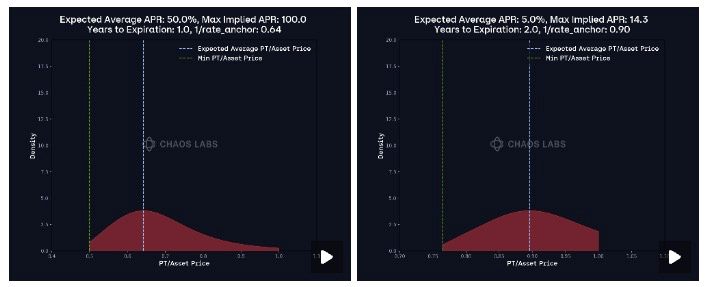

1. Siden mekanismedesignet til Pendle AMM vil konsentrere likviditeten mot gjeldende rente over tid, betyr dette at prisendringene forårsaket av markedstransaksjoner vil bli mindre og mindre åpenbare, og det kan sies at glidningen blir mindre og mindre. Derfor nærmer utløpsdatoen seg, prisendringen forårsaket av markedsatferd vil være mindre og mindre, og for denne funksjonen har AAVE Oracle satt opp konseptet hjerteslag, som brukes til å indikere frekvensen av prisoppdateringer, jo nærmere utløpsdatoen, jo større hørslag, jo lavere oppdateringsfrekvens, det vil si jo lavere diskonteringsrenterisiko.

2.AAVE Oracle vil følge en renteendring på 1 % som en annen justeringsfaktor for prisoppdateringer, noe som utløser en prisoppdatering når markedsrenten avviker fra Oracle-renten med 1 % og avviker lenger enn hearbeat. Derfor gir denne mekanismen også et tidsvindu for å justere gearingsgraden i tide for å unngå likvidasjon. Derfor, for brukere av denne strategien, er det nødvendig å overvåke renteendringer så mye som mulig og justere gearingsgradmekanismen.