Méfiez-vous du risque de taux d’actualisation : le mécanisme et le risque de l’AAVE, Pendle, le moteur d’inertie du rendement à effet de levier d’Ethena

Auteur original : @Web3_Mario

a été un peu occupé ces derniers temps, j’ai donc retardé la mise à jour pendant un certain temps, et maintenant je vais reprendre la fréquence des mises à jour hebdomadaires, et merci pour votre soutien. Cette semaine, nous avons constaté qu’il existe une stratégie intéressante dans l’espace DeFi qui a reçu beaucoup d’attention et de discussions, à savoir l’utilisation du certificat de rendement de jalonnement sUSDe et PT-sUSDe d’Ethena à Pendle comme source de revenus, et l’utilisation du protocole de prêt AAVE comme source de fonds pour effectuer des arbitrages de taux d’intérêt et obtenir des revenus à effet de levier. Certains Kols DeFi sur la plateforme X ont fait des commentaires plus optimistes sur cette stratégie, mais je pense que le marché actuel semble ignorer certains des risques qui se cachent derrière cette stratégie. Par conséquent, j’ai une expérience à partager avec vous. En général, la stratégie de minage à effet de levier d’AAVE+Pendle+Ethena n’est pas une stratégie d’arbitrage sans risque, dans laquelle le risque de taux d’actualisation des actifs de PT existe toujours, de sorte que les utilisateurs participants doivent évaluer objectivement, contrôler le ratio de levier et éviter la liquidation.

Les amis

qui connaissent la DeFi doivent savoir que la DeFi, en tant que service financier décentralisé, par rapport à la TradFi, l’avantage principal est ce que l’on appelle l’avantage de « l’interopérabilité » apporté par l’utilisation de contrats intelligents pour transporter des capacités commerciales de base, et la plupart des personnes compétentes en DeFi, ou le travail de DeFi Degen, en a généralement trois :

1. Explorer les opportunités d’arbitrage entre les protocoles DeFi ;

2. Trouver des sources de fonds à effet de levier ;

3. Explorer des scénarios de taux d’intérêt élevés et de faible risque-rendement ;

La stratégie de revenu à effet de levier des TP reflète ces trois caractéristiques de manière plus complète. La stratégie implique trois protocoles DeFi, Ethena, Pendle et AAVE. Tous les trois sont des projets populaires dans le domaine actuel de la DeFi, et ils ne constituent qu’une brève introduction ici. Tout d’abord, Ethena est un protocole de stablecoin basé sur le rendement qui capture les positions courtes sur le marché des contrats perpétuels sur des bourses centralisées à faible risque grâce à la stratégie de couverture de Delta Neutral. Dans un marché haussier, la stratégie a un rendement plus élevé en raison de la demande extrêmement forte de positions longues par les investisseurs particuliers et de leur volonté de supporter des frais plus élevés, le sUSDe étant son certificat de revenu. Pendle est un protocole à taux fixe qui décompose le jeton de certificat de rendement flottant en jeton principal (PT) et en certificat de revenu (YT) similaire aux obligations à coupon zéro en synthétisant les actifs. AAVE, quant à lui, est un protocole de prêt décentralisé qui permet aux utilisateurs d’utiliser des crypto-monnaies spécifiées comme garantie et de prêter d’autres crypto-monnaies d’AAVE pour augmenter l’effet de levier, la couverture ou la vente.

Cette stratégie est l’intégration des trois protocoles, c’est-à-dire l’utilisation du certificat de revenu de jalonnement sUSDe d’Ethena et du certificat de revenu fixe PT-sUSDe à Pendle comme source de revenus, et l’utilisation du protocole de prêt AAVE comme source de fonds pour effectuer des arbitrages de taux d’intérêt et obtenir des revenus à effet de levier. Le processus spécifique est le suivant, tout d’abord, les utilisateurs peuvent obtenir des sUSDe chez Ethena et les convertir entièrement en PT-sUSDe via le protocole Pendle pour verrouiller le taux d’intérêt, puis déposer des PT-sUSDe dans AAVE en garantie, et prêter des USDe ou d’autres stablecoins par le biais de prêts renouvelables, en répétant la stratégie ci-dessus pour augmenter l’effet de levier du capital. Le calcul du rendement est principalement déterminé par trois facteurs, le rendement de base du PT-sUSDe, le multiplicateur de l’effet de levier et le spread en AAVE.

l’état du marché et la participation des utilisateurs de cette stratégieLa

popularité de cette stratégie peut être attribuée à AAVE, en tant que plus grand protocole de prêt avec le plus grand montant de fonds, pour reconnaître les actifs PT comme garantie, ce qui a libéré la capacité de financement des actifs PT. En fait, d’autres protocoles DeFi prennent depuis longtemps en charge les actifs PT en tant que garantie, tels que Morpho, Fuild, etc., mais AAVE peut fournir des taux d’emprunt plus bas avec plus de prêts disponibles, amplifiant ainsi le rendement de cette stratégie, et la décision d’AAVE est plus symbolique.

Par conséquent, depuis qu’AAVE a soutenu les actifs PT, les fonds promis ont augmenté rapidement, ce qui montre également que la stratégie a été reconnue par les utilisateurs de la DeFi, en particulier certains utilisateurs de baleines. Actuellement, AAVE prend en charge deux actifs de PT, PT sUSDe July et PT eUSDe

May, et l’offre totale a atteint environ 1 milliard de dollars.

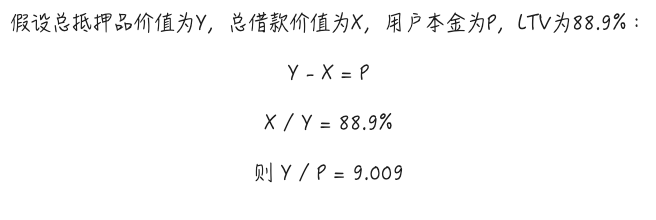

L’effet de levier maximum actuellement pris en charge peut être calculé sur la base de la LTV maximale de son mode E, en prenant l’exemple de PT sUSDe juillet, la LTV maximale de cet actif en tant que garantie en mode E est de 88,9 %, ce qui signifie qu’avec un prêt renouvelable, le ratio de levier peut théoriquement être d’environ 9x. Le processus de calcul spécifique est illustré dans la figure ci-dessous, c’est-à-dire que lorsque l’effet de levier est maximal, sans tenir compte du prêt flash ou du coût d’échange de capital causé par le gaz et les prêts renouvelables, en prenant l’exemple de la stratégie sUSDe, le taux de rendement théorique de la stratégie peut s’élever à 60,79 %. Et ce rendement n’inclut pas les récompenses en points Éthéna.

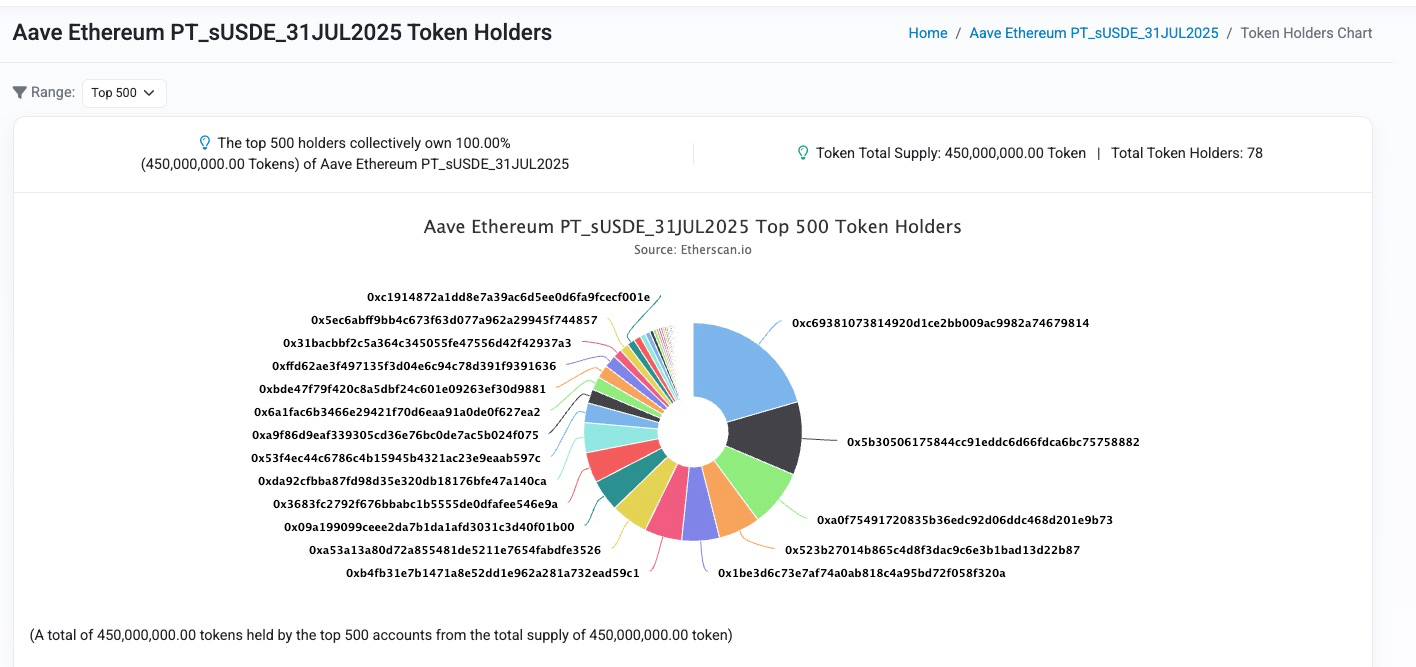

Jetons un coup d’œil à la répartition réelle des participants, en prenant à nouveau l’exemple du pool PT-sUSDe sur AAVE. Avec une offre totale de 450 millions fournie par un total de 78 investisseurs, on peut dire que la proportion de baleines est élevée et que l’effet de levier n’est pas faible.

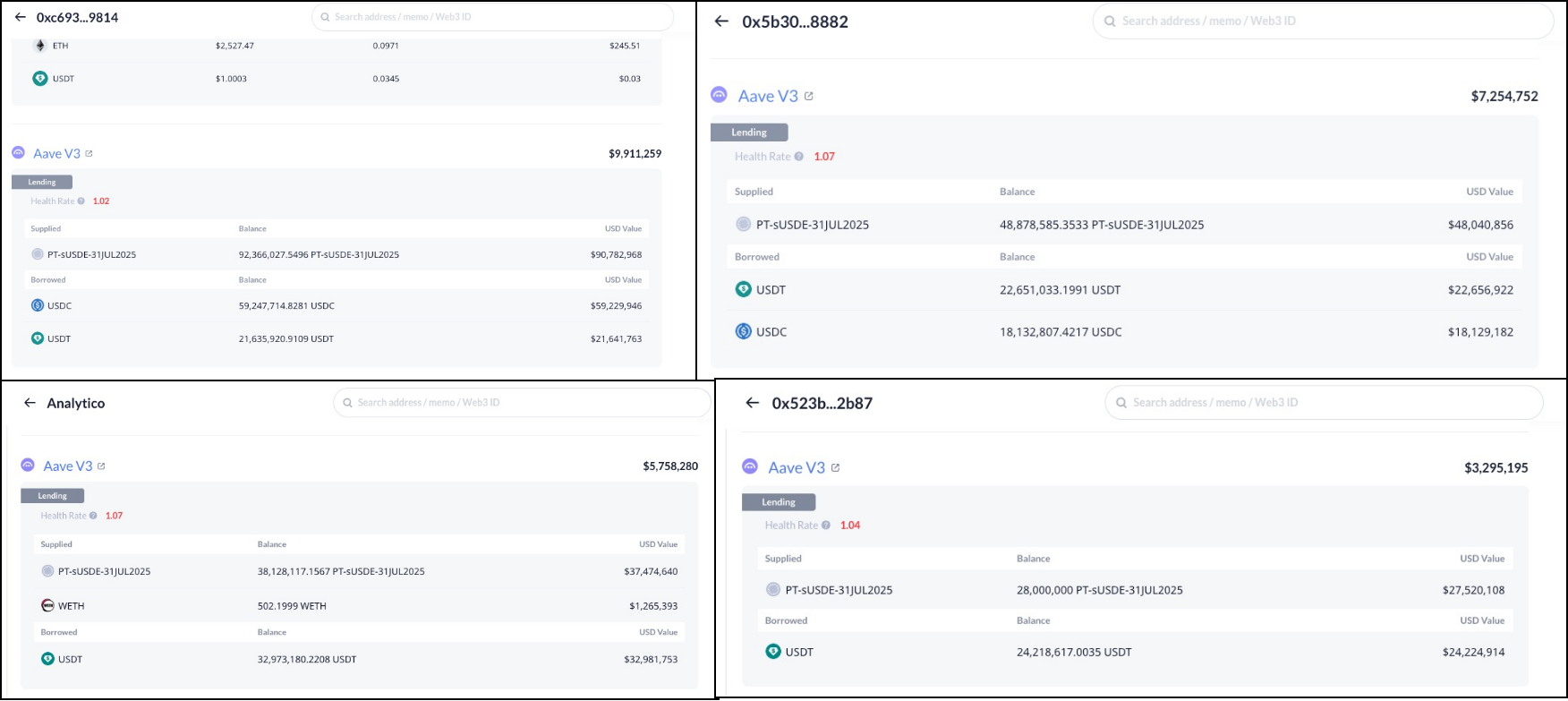

Le compte 0x c 693...9814 a en premier lieu un effet de levier de 9x et un capital d’environ 10 M. Le compte 0x 5 b3 05...8882 en deuxième position a un effet de levier de 6,6x et un capital d’environ 7,25 M, le troisième position analytico.eth a un effet de levier de 6,5x et un capital d’environ 5,75 M, et le compte 0x 523 b 27...2b 87 en quatrième position a un effet de levier de 8,35x et un capital d’environ 3,29 M.

Par conséquent,

Par conséquent,

on peut voir que la plupart des investisseurs sont prêts à allouer un effet de levier de capital plus élevé à cette stratégie, mais l’auteur pense que le marché est peut-être un peu trop agressif et optimiste, et que cet écart de sentiment et de perception du risque provoquera facilement une liquidation à grande échelle, alors analysons le risque de cette stratégie.

Lerisque de taux d’actualisation ne peut être ignoré

,et l’auteur constate que la plupart des comptes d’analyse DeFi mettront l’accent sur la nature à faible risque de cette stratégie, et la présenteront même comme une stratégie d’arbitrage sans risque. Cependant, ce n’est pas le cas, et nous savons qu’il existe deux risques principaux aux stratégies de minage à effet de levier :

1. Risque de taux de change : Lorsque le taux de change entre le collatéral et l’objectif d’emprunt devient plus faible, il y aura un risque de liquidation, ce qui est plus facile à comprendre, car le ratio de collatéral diminuera dans ce processus.

2. Risque de taux d’intérêt : Lorsque le taux d’emprunt augmente, le rendement global de la stratégie peut être négatif.

La plupart des analystes estimeront que le risque de change de cette stratégie est extrêmement faible, car en tant que protocole de stablecoin plus mature, l’USDe a subi l’épreuve du marché, et son risque de désancrage des prix est faible, donc tant que l’objectif d’emprunt est de type stablecoin, le risque de taux de change est faible, et même si le désancrage se produit, tant que l’objectif d’emprunt est l’USDe, le taux de change relatif ne baissera pas de manière significative.

Cependant, ce jugement ignore la particularité des actifs PT, et nous savons que la fonction la plus critique du protocole de prêt est qu’il doit être liquidé en temps opportun pour éviter les mauvaises créances. Cependant, il existe un concept de duration pour les actifs PT, et pendant la période de durée, si vous souhaitez racheter les actifs principaux de manière anticipée, vous ne pouvez négocier qu’avec une décote sur le marché secondaire AMM fourni par Pendle. Par conséquent, la transaction affectera le prix de l’actif PT, ou le rendement PT, de sorte que le prix de l’actif PT change constamment avec le commerce, mais la direction générale se rapprochera progressivement de 1.

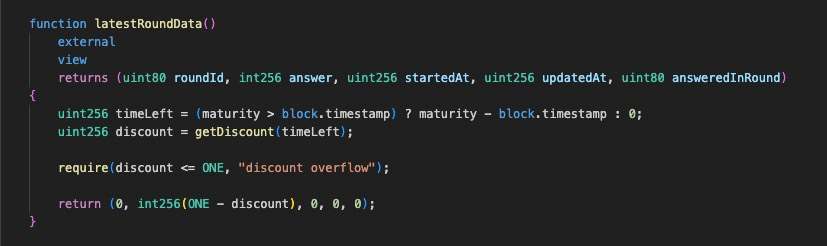

Maintenant que cette fonctionnalité est claire, jetons un coup d’œil à la conception de l’oracle d’AAVE pour les prix des actifs PT. En fait, avant le soutien d’AAVE à PT, la stratégie s’appuyait principalement sur Morpho comme source de financement à effet de levier, où l’oracle de prix pour les actifs de PT a été conçu sous le nom de PendleSparkLinearDiscountOracle. Pour faire simple, Morpho estime que pendant la durée de l’obligation, les actifs PT recevront un revenu à un taux d’intérêt fixe par rapport à l’actif natif, en ignorant l’impact des transactions de marché sur les taux d’intérêt, ce qui signifie que le taux de conversion des actifs PT par rapport à l’actif primaire augmente constamment de manière linéaire. Par conséquent, il est naturel d’ignorer le risque de change.

Cependant, dans le processus de recherche du schéma d’oracle pour les actifs PT, AAVE pense que ce n’est pas un bon choix, car le schéma verrouille le rendement et n’est pas ajustable pendant la durée des actifs PT, ce qui signifie que le modèle ne peut pas réellement refléter l’impact des transactions de marché ou des changements dans le rendement sous-jacent des actifs PT sur le prix du PT, et si le sentiment du marché est haussier sur les changements de taux d’intérêt à court terme, soit il y a une tendance structurelle à la hausse du rendement sous-jacent (comme une forte hausse du prix des jetons incitatifs, un nouveau système de distribution des revenus, etc.), ce qui peut entraîner un prix oracle des actifs PT dans Morpho beaucoup plus élevé que le prix réel, ce qui peut facilement conduire à des créances irrécouvrables. Afin de réduire ce risque, Morpho fixe généralement un taux d’intérêt de référence beaucoup plus élevé que le taux d’intérêt du marché, ce qui signifie que Morpho réduira activement la valeur des actifs PT et mettra en place une plus grande marge de volatilité, ce qui entraînera à son tour le problème de la faible utilisation du capital.

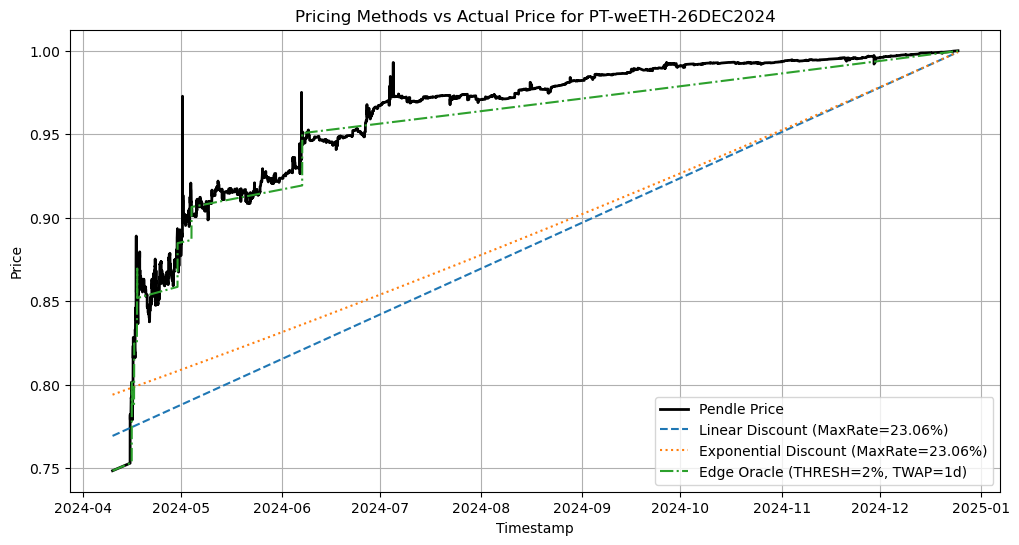

Afin d’optimiser ce problème, AAVE adopte une solution de tarification hors chaîne, qui peut permettre au prix oracle de suivre autant que possible le rythme des changements structurels des taux d’intérêt PT, et d’éviter le risque de manipulation du marché à court terme. Nous n’aborderons pas les détails techniques ici, il y a une discussion spéciale sur cette question dans le forum AAVE, et les partenaires intéressés peuvent également discuter avec l’auteur en X. Voici juste un aperçu de l’effet possible de suivi de prix de PT Oracle dans AAVE. On peut voir que dans AAVE, la performance des prix d’Oracle sera similaire à la fonction par morceaux, qui suit le taux d’intérêt du marché, ce qui est plus efficace en termes de capital que le modèle de tarification linéaire de Morpho, et atténue également mieux le risque de créances irrécouvrables.

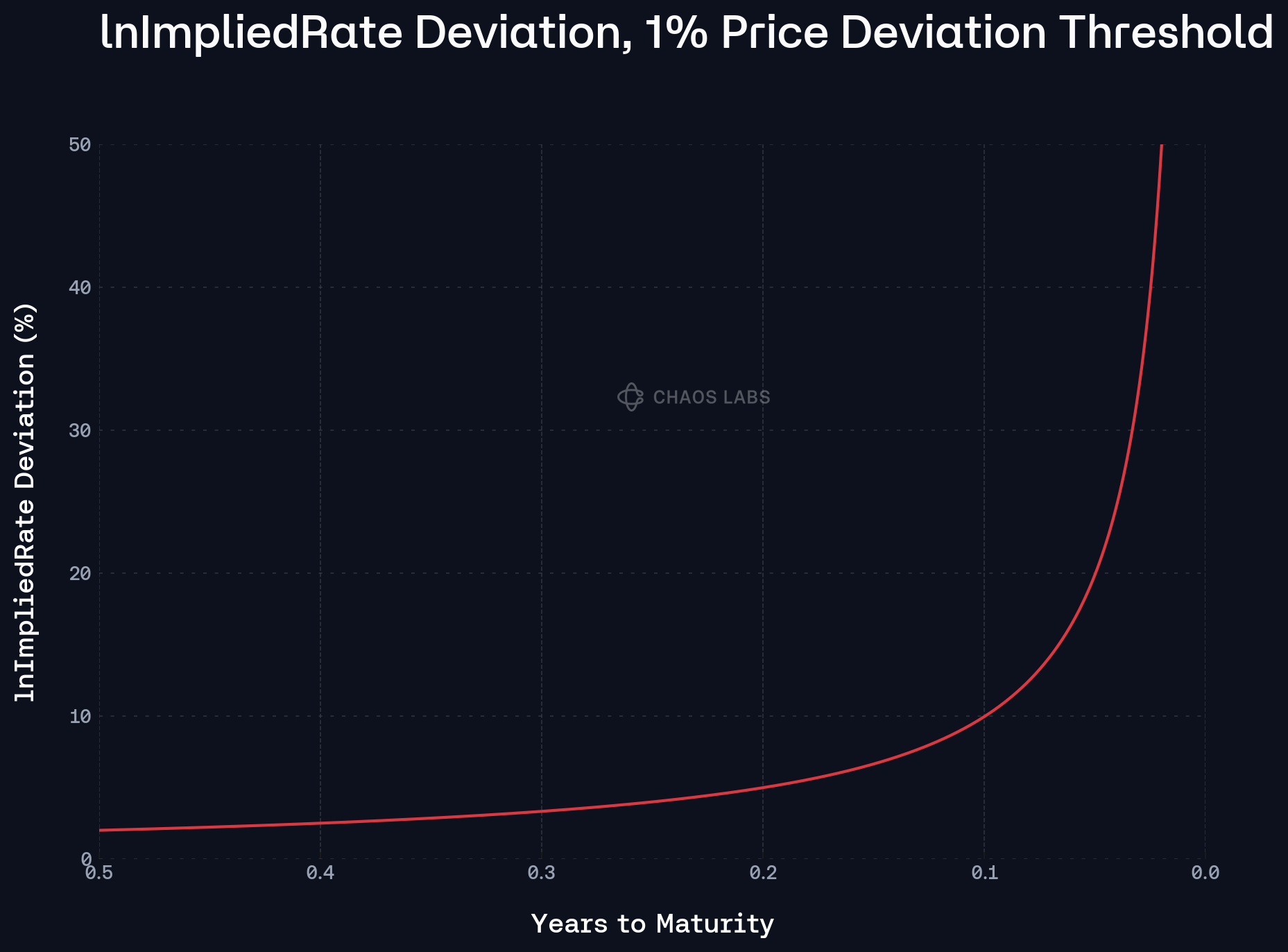

Cela signifie donc que s’il y a un ajustement structurel du taux d’intérêt des actifs PT, ou lorsque le marché a une direction cohérente pour les changements de taux d’intérêt à court terme, AAVE Oracle suivra ce changement, donc cela introduit un risque de taux d’actualisation à la stratégie, c’est-à-dire, en supposant que le taux d’intérêt PT augmente pour une raison quelconque, le prix des actifs PT baissera en conséquence, et le ratio de surendettement de la stratégie peut présenter un risque de liquidation. Par conséquent, nous devons clarifier le mécanisme de tarification d’AAVE Oracle pour les actifs PT, afin que nous puissions ajuster rationnellement l’effet de levier et équilibrer efficacement le risque et le rendement. Voici quelques-unes des principales caractéristiques auxquelles vous devez penser :

1. Depuis que le mécanisme de l’AMM Pendle est conçu, la liquidité sera concentrée vers le taux d’intérêt actuel au fil du temps, ce qui signifie que les changements de prix provoqués par les transactions du marché deviendront de moins en moins évidents et que le glissement deviendra de moins en moins important. Par conséquent, la date d’expiration approche, et le changement de prix causé par le comportement du marché sera de plus en plus petit, et pour cette fonctionnalité, AAVE Oracle a mis en place le concept de pulsation pour indiquer la fréquence des mises à jour de prix, plus on se rapproche de la date d’expiration, plus le rythme est important, plus la fréquence de mise à jour est faible, c’est-à-dire plus le risque de taux d’actualisation est faible.

2. AAVE Oracle suivra un changement de taux d’intérêt de 1 % comme autre facteur d’ajustement pour les mises à jour de prix, déclenchant une mise à jour de prix lorsque le taux du marché s’écarte du taux Oracle de 1 % et s’écarte plus que le battement de cœur. Par conséquent, ce mécanisme offre également une fenêtre de temps pour ajuster le ratio de levier à temps afin d’éviter la liquidation. Par conséquent, pour les utilisateurs de cette stratégie, il est nécessaire de surveiller autant que possible l’évolution des taux d’intérêt et d’ajuster le mécanisme du ratio de levier.