Waspadalah terhadap risiko tingkat diskonto: mekanisme dan risiko roda gila pengembalian leverage PT AAVE, Pendle, Ethena

Penulis asli: @Web3_Mario

sedikitsibuk akhir-akhir ini, jadi saya telah menunda pembaruan untuk sementara waktu, dan sekarang saya akan melanjutkan frekuensi pembaruan mingguan, dan terima kasih atas dukungan Anda. Minggu ini, kami menemukan bahwa ada strategi menarik di ruang DeFi yang telah mendapat banyak perhatian dan diskusi, yaitu menggunakan sertifikat hasil staking Ethena sUSDe dan PT-sUSDe di Pendle sebagai sumber pendapatan, dan menggunakan protokol pinjaman AAVE sebagai sumber dana untuk melakukan arbitrase suku bunga dan memperoleh pendapatan leverage. Beberapa DeFi Kols di platform X telah membuat komentar yang lebih optimis tentang strategi ini, tetapi saya pikir pasar saat ini tampaknya mengabaikan beberapa risiko di balik strategi ini. Oleh karena itu, saya memiliki beberapa pengalaman untuk dibagikan kepada Anda. Secara umum, strategi penambangan leverage PT AAVE+Pendle+Ethena bukanlah strategi arbitrase bebas risiko, di mana risiko tingkat diskonto aset PT masih ada, sehingga pengguna yang berpartisipasi perlu mengevaluasi secara objektif, mengontrol rasio leverage, dan menghindari likuidasi.

Teman-teman

yang akrab dengan DeFi harus tahu bahwa DeFi, sebagai layanan keuangan terdesentralisasi, dibandingkan dengan TradFi, keunggulan intinya adalah apa yang disebut keuntungan "interoperabilitas" yang dibawa oleh penggunaan kontrak pintar untuk membawa kemampuan bisnis inti, dan sebagian besar orang yang mahir DeFi, atau pekerjaan DeFi Degen biasanya memiliki tiga:

1. Jelajahi peluang arbitrase antara protokol DeFi;

2. Temukan sumber dana leverage;

3. Jelajahi skenario suku bunga tinggi dan pengembalian risiko rendah;

Strategi pendapatan leverage PT mencerminkan ketiga karakteristik ini secara lebih komprehensif. Strateginya melibatkan tiga protokol DeFi, Ethena, Pendle, dan AAVE. Ketiganya adalah proyek populer di trek DeFi saat ini, dan mereka hanyalah pengantar singkat di sini. Pertama-tama, Ethena adalah protokol stablecoin berbasis imbal hasil yang menangkap posisi short di pasar kontrak perpetual di bursa terpusat dengan risiko rendah melalui strategi lindung nilai Delta Neutral. Di pasar bullish, strategi ini memiliki hasil yang lebih tinggi karena permintaan yang sangat kuat untuk posisi beli oleh investor ritel dan kesediaan mereka untuk menanggung biaya biaya yang lebih tinggi, dengan sUSDe menjadi sertifikat pendapatannya. Pendle adalah protokol suku bunga tetap yang menguraikan token sertifikat hasil mengambang menjadi Principal Token (PT) dan sertifikat pendapatan (YT) yang mirip dengan obligasi tanpa kupon dengan mensintesis aset. AAVE, di sisi lain, adalah protokol pinjaman terdesentralisasi yang memungkinkan pengguna menggunakan mata uang kripto tertentu sebagai jaminan dan meminjamkan mata uang kripto lain dari AAVE untuk meningkatkan leverage, lindung nilai, atau pendek.

Strategi ini merupakan integrasi dari ketiga protokol tersebut, yaitu menggunakan sertifikat pendapatan staking Ethena sUSDe dan sertifikat pendapatan tetap PT-sUSDe di Pendle sebagai sumber pendapatan, dan menggunakan protokol pinjaman AAVE sebagai sumber dana untuk melakukan arbitrase suku bunga dan memperoleh pendapatan leverage. Proses spesifiknya adalah sebagai berikut, pertama, pengguna dapat memperoleh sUSDe di Ethena dan sepenuhnya mengubahnya menjadi PT-sUSDe melalui protokol Pendle untuk mengunci suku bunga, dan kemudian menyetor PT-sUSDe ke AAVE sebagai jaminan, dan meminjamkan USDe atau stablecoin lainnya melalui pinjaman bergulir, mengulangi strategi di atas untuk meningkatkan leverage modal. Perhitungan pengembalian terutama ditentukan oleh tiga faktor, hasil dasar PT-sUSDe, pengganda leverage, dan spread di AAVE.

status pasar dan partisipasi pengguna dari strategi iniPopularitas

strategi ini dapat ditelusuri kembali ke AAVE, sebagai protokol pinjaman terbesar dengan jumlah dana terbesar, untuk mengakui aset PT sebagai jaminan, yang telah melepaskan kemampuan pembiayaan aset PT. Faktanya, protokol DeFi lainnya telah lama mendukung aset PT sebagai jaminan, seperti Morpho, Fuild, dll., tetapi AAVE dapat memberikan suku bunga pinjaman yang lebih rendah dengan lebih banyak pinjaman yang tersedia, memperkuat hasil strategi ini, dan keputusan AAVE lebih simbolis.

Oleh karena itu, sejak AAVE mendukung aset PT, dana yang dijaminkan meningkat pesat, yang juga menunjukkan bahwa strategi tersebut telah diakui oleh pengguna DeFi, terutama beberapa pengguna paus. Saat ini, AAVE mendukung dua aset PT, PT sUSDe July dan PT eUSDe

May, dan total pasokan telah mencapai sekitar $1 miliar.

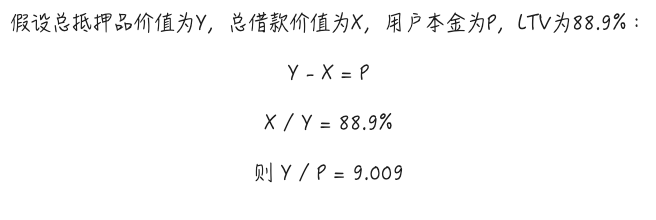

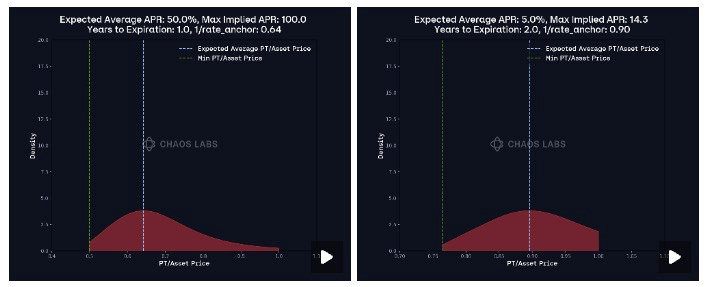

Leverage maksimum yang saat ini didukung dapat dihitung berdasarkan LTV Maks E-Mode-nya, mengambil contoh PT sUSDe Juli, LTV Maks aset ini sebagai jaminan dalam mode E-Mode adalah 88,9%, yang berarti bahwa dengan pinjaman bergulir, rasio leverage secara teoritis bisa sekitar 9x. Proses perhitungan spesifik ditunjukkan pada gambar di bawah ini, artinya, ketika leverage maksimal, tanpa mempertimbangkan pinjaman kilat atau biaya pertukaran modal yang disebabkan oleh gas dan pinjaman bergulir, mengambil strategi sUSDe sebagai contoh, tingkat pengembalian teoritis strategi dapat mencapai 60,79%. Dan hasil ini tidak termasuk hadiah poin Ethena.

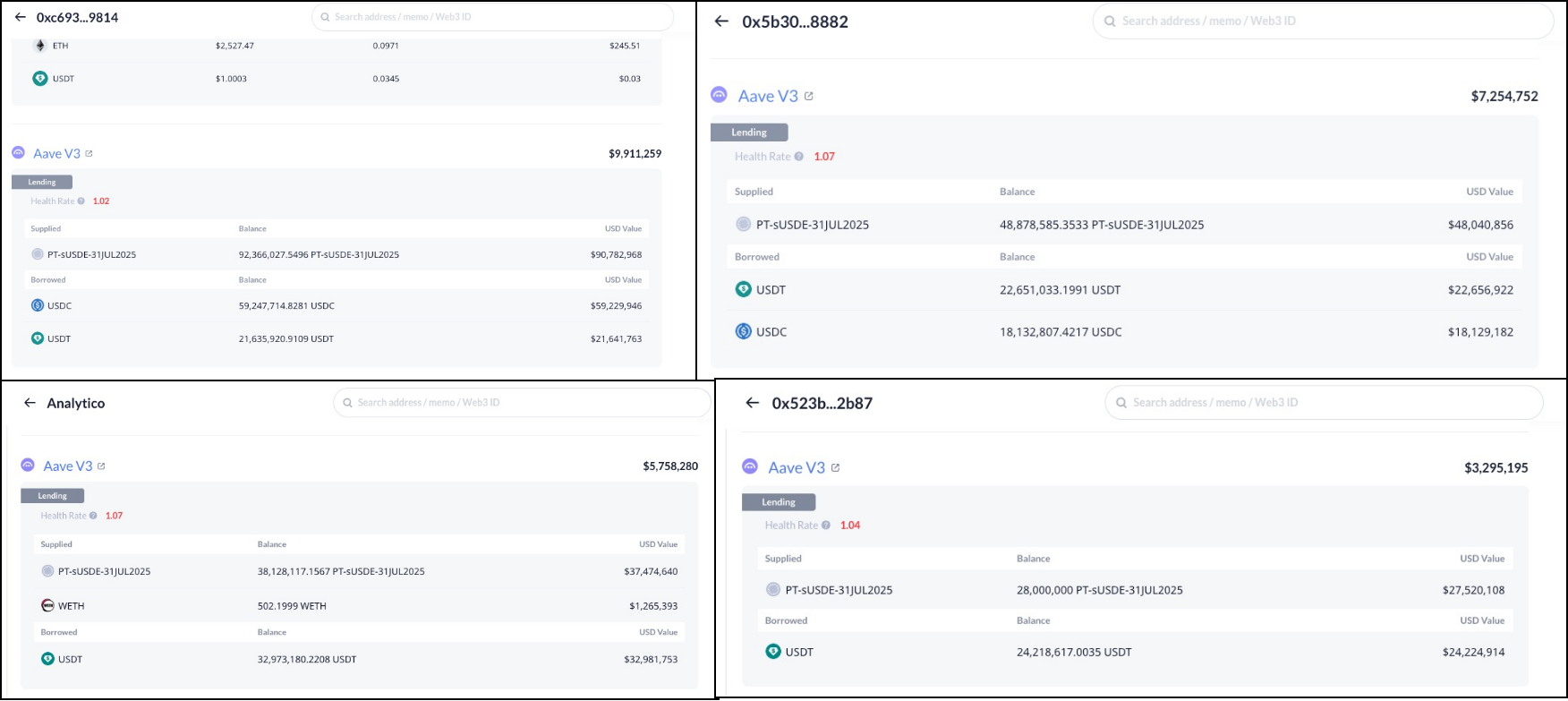

Mari kita lihat distribusi peserta yang sebenarnya, sekali lagi mengambil kumpulan PT-sUSDe di AAVE sebagai contoh. Dengan total pasokan 450 M yang disediakan oleh total 78 investor, dapat dikatakan bahwa proporsi paus tinggi, dan leveragenya tidak kecil.

Akun 0x c 693 ... 9814 di tempat pertama memiliki leverage 9x dan pokok sekitar 10 M. Akun 0x 5 b3 05...8882 di tempat kedua memiliki leverage 6,6x dan pokok sekitar 7,25 juta, tempat ketiga analytico.eth memiliki leverage 6,5x dan pokok sekitar 5,75 M, dan akun 0x 523 b 27...2b 87 di tempat keempat memiliki leverage 8,35x dan pokok sekitar 3,29 juta.

Oleh karena itu,

Oleh karena itu,

dapat dilihat bahwa sebagian besar investor bersedia mengalokasikan leverage modal yang lebih tinggi untuk strategi ini, tetapi penulis percaya bahwa pasar mungkin sedikit terlalu agresif dan optimis, dan penyimpangan sentimen dan persepsi risiko ini akan dengan mudah menyebabkan likuidasi penyerbuan skala besar, jadi mari kita analisis risiko strategi ini.

Risiko tingkat diskonto tidak dapat diabaikan

,dan penulis melihat bahwa sebagian besar akun analisis DeFi akan menekankan sifat berisiko rendah dari strategi ini, dan bahkan mengiklankannya sebagai strategi arbitrase bebas risiko. Namun, tidak demikian, dan kita tahu bahwa ada dua risiko utama dari strategi penambangan leverage:

1. Risiko nilai tukar: Ketika nilai tukar antara agunan dan target pinjaman menjadi lebih kecil, akan ada risiko likuidasi, yang lebih mudah dipahami, karena rasio agunan akan menjadi lebih rendah dalam proses ini.

2. Risiko suku bunga: Ketika suku bunga pinjaman meningkat, pengembalian keseluruhan strategi mungkin negatif.

Sebagian besar analis akan percaya bahwa risiko nilai tukar dari strategi ini sangat rendah, karena sebagai protokol stablecoin yang lebih matang, USDe telah mengalami ujian pasar, dan risiko de-anchoring harganya rendah, jadi selama target pinjaman adalah tipe stablecoin, risiko nilai tukarnya rendah, dan bahkan jika de-anchoring terjadi, selama target pinjaman adalah USDe, nilai tukar relatif tidak akan turun secara signifikan.

Namun, penilaian ini mengabaikan kekhasan aset PT, dan kami tahu bahwa fungsi paling penting dari protokol pinjaman adalah bahwa protokol pinjaman harus dilikuidasi tepat waktu untuk menghindari hutang macet. Namun, ada konsep durasi untuk aset PT, dan selama periode durasi, jika Anda ingin menebus aset pokok lebih awal, Anda hanya dapat berdagang dengan diskon melalui pasar sekunder AMM yang disediakan oleh Pendle. Oleh karena itu, transaksi akan mempengaruhi harga aset PT, atau imbal hasil PT, sehingga harga aset PT terus berubah seiring dengan perdagangan, tetapi arah umum secara bertahap akan mendekati 1.

Sekarang setelah fitur ini jelas, mari kita lihat desain oracle AAVE untuk harga aset PT. Faktanya, sebelum dukungan AAVE untuk PT, strategi tersebut terutama memanfaatkan Morpho sebagai sumber pendanaan dengan leverage, di mana oracle harga untuk aset PT dirancang disebut PendleSparkLinearDiscountOracle. Sederhananya, Morpho percaya bahwa selama durasi obligasi, aset PT akan menerima pendapatan dengan suku bunga tetap relatif terhadap aset asli, mengabaikan dampak transaksi pasar terhadap suku bunga, yang berarti bahwa tingkat konversi aset PT relatif terhadap aset primer terus meningkat secara linier. Oleh karena itu, wajar untuk mengabaikan risiko nilai tukar.

Namun, dalam proses meneliti skema oracle untuk aset PT, AAVE percaya bahwa ini bukan pilihan yang baik, karena skema mengunci imbal hasil dan tidak dapat disesuaikan selama durasi aset PT, yang berarti bahwa model tersebut tidak dapat benar-benar mencerminkan dampak transaksi pasar atau perubahan hasil yang mendasari aset PT pada harga PT, dan jika sentimen pasar bullish pada perubahan suku bunga dalam jangka pendek, atau ada tren kenaikan struktural dalam imbal hasil yang mendasarinya (seperti kenaikan tajam harga token insentif, skema distribusi pendapatan baru, dll.), yang dapat menyebabkan harga oracle aset PT di Morpho jauh lebih tinggi daripada harga sebenarnya, yang dapat dengan mudah menyebabkan hutang macet. Untuk mengurangi risiko ini, Morpho biasanya menetapkan suku bunga acuan yang jauh lebih tinggi daripada suku bunga pasar, yang berarti bahwa Morpho akan secara aktif mengurangi nilai aset PT dan menyiapkan ruang yang lebih luas untuk volatilitas, yang pada gilirannya akan menyebabkan masalah pemanfaatan modal yang rendah.

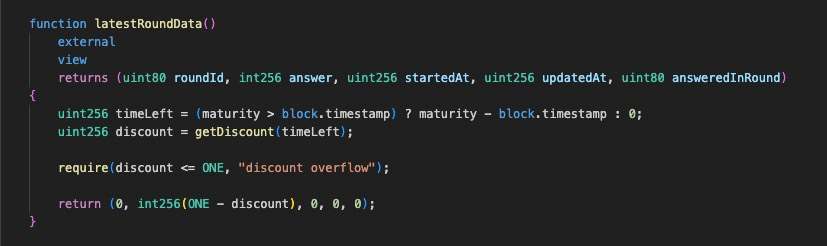

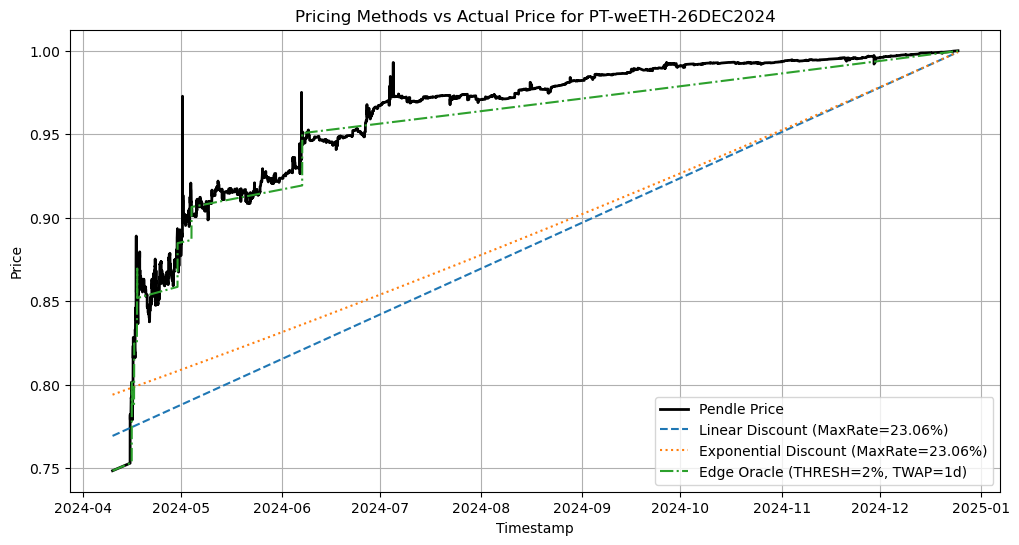

Untuk mengoptimalkan masalah ini, AAVE mengadopsi solusi penetapan harga off-chain, yang memungkinkan harga oracle untuk mengikuti laju perubahan struktural suku bunga PT sebanyak mungkin, dan menghindari risiko manipulasi pasar dalam jangka pendek. Kami tidak akan membahas detail teknis di sini, ada diskusi khusus tentang masalah ini di forum AAVE, dan mitra yang tertarik juga dapat berdiskusi dengan penulis di X. Berikut adalah sekedar melihat kemungkinan efek harga mengikuti PT Oracle di AAVE. Dapat dilihat bahwa di AAVE, kinerja harga Oracle akan mirip dengan fungsi sepotong-sepotong, yang mengikuti suku bunga pasar, yang lebih efisien modal daripada model penetapan harga linier Morpho, dan juga lebih memitigasi risiko utang macet.

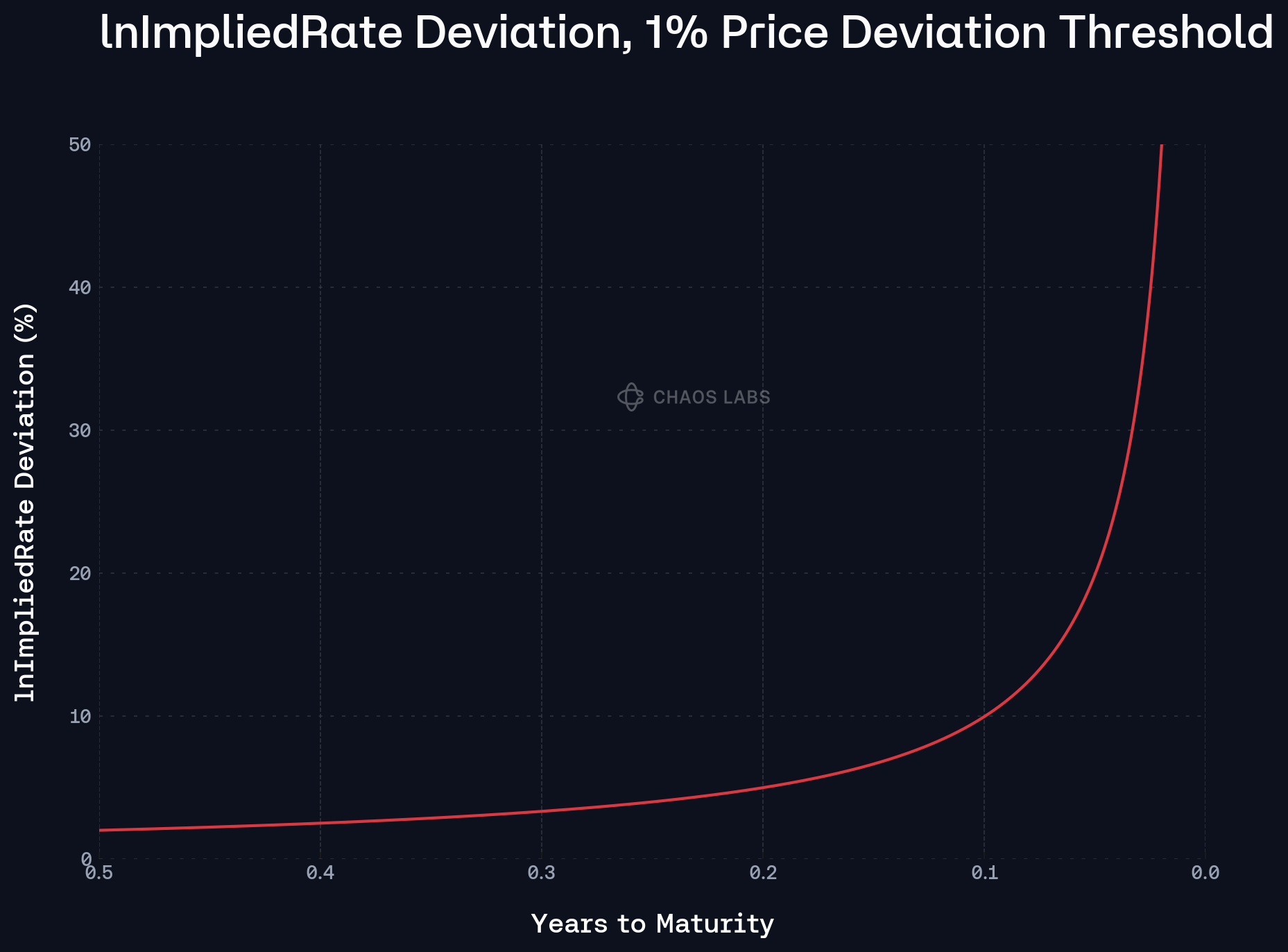

Jadi ini berarti bahwa jika ada penyesuaian struktural dalam suku bunga aset PT, atau ketika pasar memiliki arah yang konsisten untuk perubahan suku bunga dalam jangka pendek, AAVE Oracle akan mengikuti perubahan ini, sehingga ini memperkenalkan risiko tingkat diskonto pada strategi, yaitu, dengan asumsi bahwa suku bunga PT naik karena suatu alasan, harga aset PT akan turun sesuai dengan itu, dan rasio over-leveraged strategi mungkin memiliki risiko likuidasi. Oleh karena itu, kami perlu mengklarifikasi mekanisme penetapan harga AAVE Oracle untuk aset PT, sehingga kami dapat menyesuaikan leverage secara rasional dan menyeimbangkan risiko dan pengembalian secara efektif. Berikut adalah beberapa fitur utama untuk Anda pikirkan:

1. Karena mekanisme Pendle AMM dirancang, likuiditas akan terkonsentrasi terhadap suku bunga saat ini dari waktu ke waktu, yang berarti bahwa perubahan harga yang disebabkan oleh transaksi pasar akan menjadi semakin tidak jelas, dan slippage akan menjadi semakin sedikit. Oleh karena itu, tanggal kedaluwarsa semakin dekat, dan perubahan harga yang disebabkan oleh perilaku pasar akan semakin kecil, dan untuk fitur ini, AAVE Oracle telah menyiapkan konsep detak jantung untuk menunjukkan frekuensi pembaruan harga, semakin dekat dengan tanggal kedaluwarsa, semakin besar detak dengar, semakin rendah frekuensi pembaruan, yaitu semakin rendah risiko tingkat diskonto.

2. AAVE Oracle akan mengikuti perubahan suku bunga 1% sebagai faktor penyesuaian lain untuk pembaruan harga, memicu pembaruan harga ketika tingkat pasar menyimpang dari tingkat Oracle sebesar 1% dan menyimpang lebih dari ketukan dengar. Oleh karena itu, mekanisme ini juga memberikan jendela waktu untuk menyesuaikan rasio leverage tepat waktu untuk menghindari likuidasi. Oleh karena itu, bagi pengguna strategi ini, perlu untuk memantau perubahan suku bunga sebanyak mungkin dan menyesuaikan mekanisme rasio leverage.