Kryptouutiset: Tokenien takaisinostot kohtaavat ajoitusvirheitä, uudet mallit ehdottavat ratkaisua

Keskeiset oivallukset:

- Kryptouutiset: Tokenien takaisinosto-ohjelmat keskittävät ostot korkean markkinakysynnän aikoina ja vähentävät kulutusta alhaisemman kysynnän aikoina.

- Nykyiset ottajakeskeiset takaisinostomallit poistavat likviditeettiä ja luovat välittömän hintavaikutuksen korkean aktiivisuuden aikoina.

- Uudet maker-pohjaiset lähestymistavat ja ajalliset tasoitustekniikat korjaavat rakenteellisen ajoituksen tehottoa protokollan takaisinosto-ohjelmissa.

Kryptoprotokollat toimivat perustavanlaatuisella puutteella tokenien takaisinostostrategioissaan, jotka keskittävät ostot markkinoiden huippuihin ja näännyttävät niitä nälkään alhaisempien hintojen aikana.

Nimetön Raydium-avustaja, joka tunnetaan nimellä Infra, tunnisti tämän rakenteellisen ongelman 26. elokuuta julkaistussa raportissa, joka jaettiin X:n kautta.

Analyysi paljasti, kuinka nykyiset tuloihin perustuvat takaisinosto-ohjelmat loivat refleksiivisiä ajoitusongelmia, jotka toimivat optimaalista toteutusta vastaan.

Refleksiiviset ajoitusongelmat

Hallitseva takaisinostomalli sitoo menot suoraan protokollan tuloihin, mikä luo haitallisia ajoitusmalleja.

Kun markkinat kuumenevat, hinnat, aktiivisuus ja maksut nousevat yhteen, mikä pakottaa ohjelmalliset takaisinostot kuluttamaan enemmän kalliina aikoina.

Kun markkinat jäähtyvät, aktiivisuus ja palkkiot laskevat yhteen, mikä vähentää takaisinostokuluja halvempina aikoina.

Jupiter Exchange oli esimerkki tästä lähestymistavasta osoittamalla 50 % protokollamaksuista JUP-tokenien takaisinostoon.

Pörssi tuotti 102 miljoonan dollarin liikevaihdon vuonna 2024, ja liikevaihto kasvoi tammikuun 3 miljoonasta dollarista 21 miljoonaan dollariin joulukuussa.

Takaisinosto-ohjelma käytti noin 50 miljoonaa dollaria JUP:n takaisinostoihin koko vuoden 2025 ajan, mikä loi jatkuvaa ostopainetta, mutta noudatti ongelmallista ajoitusmallia.

Ethena Foundation toteutti samanlaisen mallin 260 miljoonan dollarin takaisinosto-ohjelmansa kautta StablecoinX:n kautta. Ohjelma jakoi 5 miljoonaa dollaria päivittäin kuuden viikon ajan ja osti takaisin 83 miljoonaa ENA-tokenia, mikä vastaa 3,48 % kiertävästä tarjonnasta.

Hyperliquid osoitti tämän mallin aggressiivisimman toteutuksen. Protokollan automatisoitu takaisinostostrategia käytti 97 % protokollamaksuista HYPE-tokenien takaisinostoon. Yhteensä se nieli 29,8 miljoonaa tokenia, joiden arvo oli yli 1,5 miljardia dollaria.

Toteutusvaihtoehdot

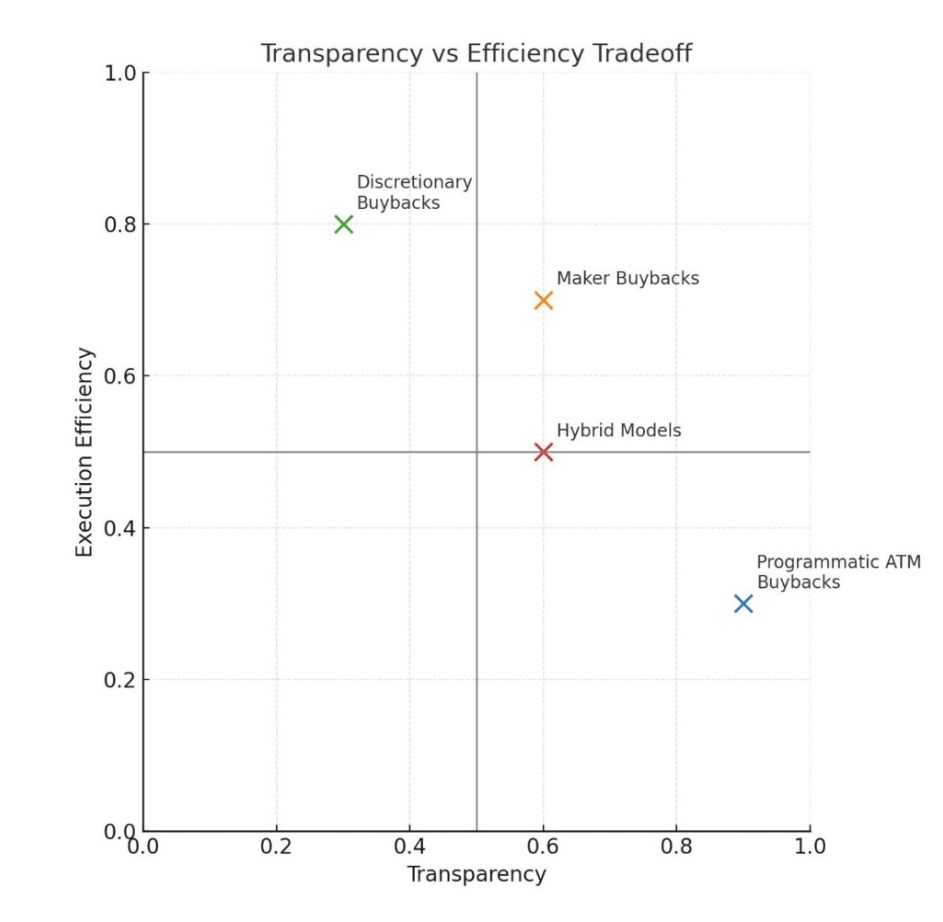

Raportissa esiteltiin valmistajien takaisinostot vaihtoehtona nykyisille ottajakeskeisille lähestymistavoille.

Useimmat olemassa olevat ohjelmat ostettiin ottajina nostamalla tarjouksia olemassa olevasta likviditeetistä. Tämä lähestymistapa on läpinäkyvä ja suoraviivainen, mutta se poistaa syvyyttä, maksaa spreadin ja voi muuttaa hintoja kiireisinä aikoina.

Valmistajavaihtoehtoon kuuluu takaisinostojen tekeminen tarjoamalla likviditeettiä sen sijaan, että ottaisit sitä. Malli koostuu likviditeetin lisäämisestä tarjousten avulla luomalla rajatoimeksiantoja tilauskirjoihin tai luomalla yksipuolisia, keskitettyjä likviditeettimarkkinatakaajien positioita.

Lisäksi raportissa ehdotettiin, että protokollat voisivat avata tarjouksia kiinteällä prosenttiosuudella markkinahinnan alapuolella aiempien 24 tunnin tai seitsemän päivän tulojen perusteella ja mukauttaa näitä toimeksiantoja markkinoiden liikkeiden seuraamiseksi.

Lähestymistapa toimii erityisen hyvin, kun takaisin ostettu token korreloi läheisesti käytetyn pääoman kanssa, mikä johtaa pienempään volatiliteettiin verrattuna omaisuuserien välisiin pareihin.

Tokenien ostaminen suoraan mahdollisilta myyjiltä, joilla on suurempi likviditeettisyvyys, auttaisi lieventämään heikkenevää volatiliteettia. Hajautetuissa pörsseissä (DEX) tekijöiden takaisinostot parantaisivat ydintuotetta ja helpottaisivat tokenien keräämistä tehokkaammin.

Ajallinen tasoitus

Raportissa todettiin myös useita lähestymistapoja ajoituksen tehottomuuden vähentämiseksi nykyisissä malleissa. Ajallinen tasoitus tarkoittaa viikoittaisten tulojen jakamista seuraavalle vuodelle takaisinostojen kautta.

Tämä vaihtoehto luo johdonmukaista ostopainetta markkinaolosuhteista riippumatta ja poistaa refleksiivisiä elementtejä.

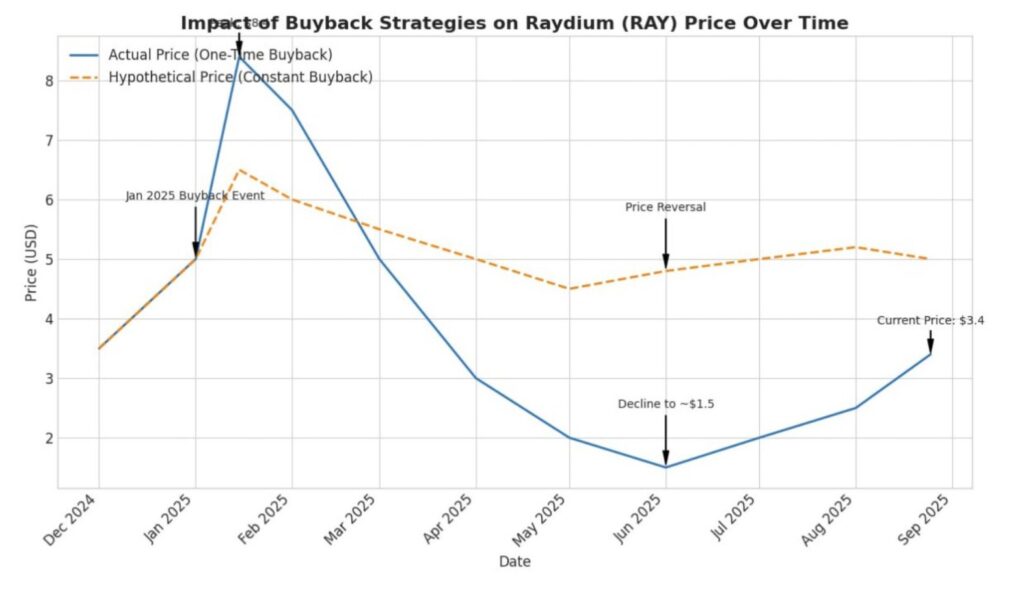

Raportissa käytetyssä Raydium-esimerkissä noin 25 miljoonan dollarin pääoma, joka olisi allokoitu takaisinostoihin tammikuussa, olisi johtanut noin 500 000 dollariin viikoittain seuraavalle vuodelle.

Määrä kompensoisi suhdanneluonteisia nostoja volyymin ja liikevaihdon pienenemisen jaksoista.

Arvopohjaiset käynnistimet edustavat toista raportissa korostettua ratkaisua. Protokollat tutkivat dynaamisia allokaatiomalleja, joissa FDV-pohjaiset lähestymistavat jakavat korkeammat takaisinostoprosentit, kun tokeneilla käydään kauppaa tiettyjen arvostuskynnysarvojen alapuolella.

Aikapainotetun keskihinnan (TWAP) mallit käynnistivät täyden takaisinostotilan, kun nykyinen hinta laski alle 30 päivän keskiarvon.

Näillä malleilla pyrittiin luomaan suhdanteita tasoittavia ostomalleja, vaikka ne toivat mukanaan monimutkaisuutta ja mahdollisia markkinasignaalivaikutuksia, jotka voivat johtaa havaittuihin hintakattoihin.

Raportissa todettiin, että vahvin argumentti ohjelmallisille takaisinostoille markkinoilla ei ollut tehokkuus vaan läpinäkyvyys ja yhdenmukaisuussignalointi.

Kiinteä prosenttiosuus protokollan tuloista, joka virtaa suoraan tokenien takaisinostoihin, luo selkeän, tarkastettavissa olevan arvonsiirron ilman keskitettyjen yksiköiden harkinnanvaraisia päätöksiä.

Tähän läpinäkyvyyteen liittyi kuitenkin palkkio. Protokollat menettivät optimaalisen ajoituksen ja toteutuksen vastineeksi ennustettavasta, luotettavasta arvonjaosta.

Sääntelynäkökohdat suosivat myös ohjelmallisia lähestymistapoja harkinnanvaraisten takaisinostojen sijaan, mikä herätti kysymyksiä tiedon epäsymmetriasta.

Hybridilähestymistavat ovat kuitenkin edelleen mahdollisia protokollien osalta, joilla on huomattavia valtionkassoja.

Raportissa mainittiin Raydiumin kassa, jolla on noin 75 miljoonaa dollaria ei-RAY-omaisuutta. Summa tarjoaa operatiivista kiitotietä ja strategista joustavuutta harkinnanvaraiseen käyttöönottoon markkinoiden laskusuhdanteen aikana systemaattisten takaisinosto-ohjelmien ohella.

Koska takaisinostomallien soveltaminen nykyisessä standardissa on alalla uutta, näitä pääoman allokointistrategioita kokeilevat protokollat rakentavat pelikirjaa kypsälle token-taloudelle.

Kun ala kehittyy spekulatiivisista vaiheista kohti kestävää arvonluontia, kokeilut tasoittavat tietä suuremmalle tehokkuudelle. Positiiviset kryptouutiset tällaisesta kehityksestä edistävät varmasti tilan laajempaa kerrontaa.

Viesti Kryptouutiset: Tokenien takaisinostot kohtaavat ajoitusvirheitä, uudet mallit ehdottavat ratkaisua ilmestyi ensin The Coin Republic.